Анализ экономической эффективности внедрения информационной системы. Экономическая эффективность внедрения автоматизированной информационной системы на предприятии. автоматизированный экономия вложение расход

Система управления трудовыми ресурсами – это программное обеспечение, которое призвано реализовать выбранную фирмой стратегию планирования распределения сотрудников по проектам, задачам и поручениям на практике.

Зачем нужна система управления ресурсами

Главные цели, которые преследует внедрение подобной системы, сводятся к следующему:- Оценка соответствия количества имеющихся работников и текущего спектра задач.

- Распределение задач между сотрудниками оптимальным образом, чтобы каждый занимался своим делом.

- Контроль скорости обработки конкретных задач. Самый важный параметр, потому что от него зависит деловая репутация фирмы и взаимоотношения с клиентами.

- Контроль эффективности труда каждого отдельного работника.

Как оценить эффективность системы управления ресурсами

В идеале эффект внедрения системы управления человеческими ресурсами должен сводиться к ускорению работы предприятия и увеличению прозрачности всех происходящих процессов. Если деловая репутация компании улучшилась, клиенты и партнёры стали более довольными, а руководитель получил возможность видеть полную картину без лишних усилий, то можно говорить про успешное внедрение.Но на практике руководство предприятий, использующих систему управления ресурсами, часто сталкивается со следующими проблемами:

- Оценить эффективность системы управления ресурсами “в чистом виде” сложно, потому что она неотделима от других составляющих бизнеса.

- Внедрение затягивается на длительный срок, а настройка и оптимизация такой системы – бесконечный процесс.

- Эффективность внедрения системы управления трудовымии ресурсами неотделима также от человеческого фактора: от того, насколько сотрудники предприятия заинтересованы в использовании возможностей нового программного продукта. Если внедрение системы произошло “по указке сверху”, когда реальной заинтересованности в её применении у сотрудников нет, то не стоит удивляться низкой эффективности.

Важнейшими принципами при использовании системы для организации являются:

- Соответствие затрат результату. Внедрение дорогостоящего продукта “для галочки” – большая ошибка.

- Отведение системе должного места в структуре предприятия. Оно не должно быть ни слишком маленьким (внедрили, но не пользуемся), ни слишком большим (главный навык работника – умение пользоваться системой).

Затраты на внедрение системы управления ресурсами

Сколько стоит внедрение системы? Такой вопрос руководитель всегда задаёт разработчикам, но часто слышит в ответ совсем не ту сумму, которую придётся потратить. И дело не в том, что разработчики намеренно вводят в заблуждение, а в том, что затраты собственно на внедрение – сравнительно небольшая часть суммарных затрат, верхушка айсберга, так как ещё придётся потратиться на:- Поддержание работы системы. Часто требуется создать целый отдел предприятия, который будет заниматься только этим, а это для фирмы пожизненная ежемесячная выплата зарплаты нескольким сотрудникам.

- Обучение персонала. Также не может быть достигнуто проведением разового курса лекций. По мере изменений системы потребуется давать новую информацию всем сотрудникам, а если они меняются или перемещаются, то проводить дополнительные инструктажи.

- Оптимизацию бизнес-процессов под систему управления ресурсами. Даже если не идти фанатично по пути приведения всего в соответствие с системой, работа по новым принципам всё равно потребует пересмотреть все этапы постановки задач и их отслеживания, составления документов и их согласования. По сути, в этом изменении и состоит цель внедрения, но применение таких принципов на практике может оказаться сложным для работников предприятия.

- Только они обладают навыками для внесения изменений

- Перестать им платить нельзя, потому что иначе система не будет работать.

- Отказаться от системы тоже нельзя, ведь компания уже частично интегрировала её в свои бизнес-процессы.

Альтернатива дорогостоящим системам управления ресурсами

на базе Comindware Business Application Platform – больше, чем система управления ресурсами в классическом понимании. За счёт этого оно не имеет тех недостатков, которые неотделимы от таких систем. Преимущества системы состоят в том, что:- Она помогает эффективно распределять ресурсы предприятия, создавать и отслеживать задания для сотрудников, расставлять приоритеты, не допускать конфликта ресурсов.

- Система помогает спланировать самые важные задачи и спрогнозировать трудности, которые возникнут.

- “Рабочей единицей” системы является бизнес-процесс. Она помогает контролировать его от момента создания до момента завершения, учитывая всех сотрудников и все документы, относящиеся к данному процессу.

- Интегрирована с Active Directlry.

- ERP (системы управления ресурсами)

- BPM (системы управления бизнес-процессами)

- ACM (система управления кейсами и задачами)

Когда проводится оценка эффективности системы управления человеческими ресурсами, за основу берётся тезис, что эффективность – это отношение достигнутого результата к понесённым затратам. При использовании Comindware Business Application Platform эффективность оказывается высокой и за счёт хорошего значения первого параметра, и в особенности благодаря низкому значению второго.

Если вы никогда не пользовались системой управления ресурсами или недовольны той, что имеется, закажите демонстрацию возможностей системы на базе Comindware Business Application Platform. Это бесплатно.

Елена Гайдукова, маркетолог-аналитик, бренд-менеджер решений на базе , специалист по партнёрским отношениям.

Скрипов Д.K., к.ф.м.н.

ОАО Банк ВТБ, зам.руководителя службы в ДИТ

выпускник группы MBA CIO-32A

Школы IT-менеджмента РАНХиГС при Президенте РФ

Грибанов С.П.

Школа IT-менеджмента РАНХиГС при Президенте РФ

При внедрении любой информационной системы на крупном предприятии всегда встает вопрос о целесообразности затрат, связанных с ее стоимостью. Очень важно максимально полно оценить все планируемые затраты, в том числе стоимость лицензий, стоимость услуг по внедрению \ доработке системы и стоимость сопровождения. Хотя для большинства проектов невозможно достоверно перевести в денежную форму имиджевые и другие нематериальные оценки, вызванные внедрением данной информационной системы, подробный анализ прямых и косвенных затрат и доходов позволяет сделать надежный вывод о необходимости ее внедрения.

Для оценки результата внедрения информационной системы экономическая эффективность может быть определена как разница между совокупным доходом от использования информационной системы и затратами на информационную систему в течение ее жизненного цикла . Но до внедрения системы будущий доход нельзя определить точно, можно только оценить его исходя из практики внедрения похожих систем. Поэтому вначале обычно говорят только о качественных прогнозных показателях.

Как и во многих крупных компаниях в ОАО Банк ВТБ одновременно внедряется большое количество как влияющих друг на друга, так и не связанных проектов. Проекты, как шаги процесса реализации долгосрочной IT-стратегии, кроме соответствия бизнес-стратегии банка, оцениваются и экономической эффективностью внедряемых или дорабатываемых информационных систем. Особенно в связи с тем что решения по внедрению проектов проходят через длинную цепочку людей в разветвленной структуре Банка, и в конце концов акцептуются Комитетом по банковским информационным технологиям коллегиально, необходима единая, прозрачная для представителей различных департаментов, методика, позволяющая сравнивать стоимость проектов и принимать ответственное решение об их внедрении.

ОАО Банк ВТБ является головным предприятием Группы ВТБ. Доля государства в капитале Банка ВТБ составляет 60.9%. Группа ВТБ – это международная финансовая группа, предоставляющая широкий спектр банковских услуг. Группа ВТБ состоит из Банка ВТБ и его дочерних кредитных и финансовых организаций. Дочерние кредитные организации осуществляют банковские операции, дочерние финансовые организации предоставляют услуги на рынке ценных бумаг, услуги по страхованию или иные услуги финансового характера. Группа ВТБ сегодня состоит более чем из 30 компаний более чем в 20 странах мира. В компаниях Группы работают более 90 000 человек.

В соответствии со стратегией развития банковской группы ВТБ, основное направление деятельности – увеличение акционерной стоимости.

Современная банковская деятельность невозможна без использования кредитными организациями передовых информационных технологий, что позволяет не только повысить качество предоставляемых банковских услуг, но и расширить их перечень. Как показывает практика, использование современных технологий кредитными организациями обеспечивает существенное повышение эффективности их деятельности.

ИТ-Стратегия является составной частью общей стратегии развития Группы ВТБ и определяет направления развития ИТ в Группе ВТБ.

Основными целями ИТ-стратегии являются :

- оптимизация ИТ-расходов Группы ВТБ;

- повышение качества и надежности ИТ-услуг;

- обеспечение дополнительных конкурентных преимуществ для бизнеса за счет информационных технологий;

- подготовка ИТ к возможному объединению крупных российских банков Группы.

Построение группой ВТБ системы корпоративного управления нацелено на максимальное использование ее преимуществ, рост доли на целевых рынках, увеличение показателей эффективности и повышение уровня капитализации группы ВТБ .

Таким образом, в конкурентных условиях современного рынка, требующих постоянного добавления и\или изменения банковских продуктов, очень важна быстрая, эффективная и управляемая система передачи знаний между сотрудниками Банка. Проблемы передачи знаний еще больше увеличиваются для банковской группы в целом.

Действующая система дистанционного обучения Группы является разрозненной и в настоящий момент не соответствует потребностям Группы, так как не отражает матричной системы управления и действующих Глобальных бизнес-линий.

В Группе отсутствует возможность оперативного и стандартизированного обучения по Глобальным бизнес-линиям, линиям поддержки и продуктовым вертикалям.

Таким образом, необходимо создание оперативной системы внедрения и распространения знаний по бизнес-линиям, линиям поддержки и продуктовым вертикалям (в том числе новые процедуры, политики, стандарты отчетности, стандарты сервиса и прочие). Единая централизованная система обучения для компаний Группы ВТБ позволит:

- обеспечить контроль за качеством обучения в Группе, в том числе за счет наполнение курсов и обеспечения обратной связи

- создать общую групповую систему управления знаниями и обмена лучшими практиками

- обеспечить существенное снижение издержек на очное обучение (не только функциональное, но и навыковое) без потерь в качестве, а также на поддержку существующих порталов в разных компаниях группы, закупку аналогичных и взаимозаменяемых электронных курсов.

В настоящий момент системы дистанционного обучения автономно используются в практически половине компаний Группы. При этом некоторые порталы содержат менее десяти курсов и практически не используются.

Единый портал обучения Группы ВТБ позволит:

- создать единое учебное пространство для всех компаний Группы ВТБ

- создать площадка для обмена знаниями между компаниями Группы

- реализовать PR функции на уровне Группы

- обеспечить доступ всех сотрудников Группы к курсам по личной эффективности, менеджменту, работе с программным обеспечением и пр.

Внедрение автоматизированных систем дистанционного обучения дает экономию затрат на обучение работников от 30% до 80% (см.например ), в основном за счет снижения командировочных расходов работников и\или тренеров. Также дистанционные системы обучения позволяют провести обучение десятков тысяч работников в короткие сроки (например, ознакомление с новым банковским продуктом за две недели).

Существующая система обучения, используемая в Банке ВТБ не удовлетворяет требованиям бизнеса. Процессы внедрения изменений системы не удовлетворяют пользователей и должны быть переработаны.

Методы оценки экономической эффективности

В настоящее время в литературе в основном рассматривается два подхода для оценки экономической эффективности внедрения информационной системы. Первый из них состоит в использовании статических оценок, без учета стоимости денег во времени. Основным показателем является Совокупная стоимость владения (Total Cost of Ownership, TCO). Специфика показателя в том что он учитывает только расходную часть проекта. Универсального механизма расчета показателя не существует, учитываются прямые и косвенные затраты разных видов в зависимости от оцениваемого объекта. Вначале Gartner Group в 1987, а затем Interpose, купленная позже Gartner Group, еще в 1994 году предложили подход, использующий сравнения с аналогичными усреденными затратами в зависимости от профиля предприятия, что практически превратило даннный метод в индустриальный стандарт по оценки стоимости владения информационной системы.

ITIL Service Strategy () выделяет шесть основных характеристик затрат, разделенных по трем группам, таким образом что любой вид затрат может быть отнесен ровно к одному из элементов каждой из этих трех групп:

- Основные или операционные

- Прямые и косвенные

- Постоянные и переменные расходы.

Амортизироваться могут только постоянные расходы. Амортизация необходима, так как информационные системы могут стоить значительные суммы, и быть рассчитаны на много лет использования, и конечно их стоимость оказывается намного выше чем доход за первый год использования. В соответствии с Налоговым кодексом Российской Федерации электронно-вычислительная техника относится ко второй группе амортизируемых основных средств со сроком амортизации от 2 до 3 лет.

Основные статьи, по которым происходит оценка ():

- затраты на оборудование (Equipment Cost Unit, ECU);

- затраты на ПО (Software Cost Unit, SCU);

- затраты на персонал (Organization Cost Unit, OCU);

- затраты на размещение (Accommodation Cost Unit, ACU);

- трансферные затраты (Transfer Cost Unit, TCU), связанные с товарами и услугами, предоставляемыми другими отделами, т.е. внутренние расчеты между подразделениями организации;

- затраты на собственно учет (Cost Accounting, CA), связанные с процессом управления финансами IT.

Следующим показателем для анализа внедрения системы является Возврат инвестиций

(Return On Investment, ROI). Этот коэффициент показывает возврат капитала инвестированного в проект:

,

(1)

где – инвестированные средства, – стоимость на конец периода, – прибыль. Также его называют рентабельностью капитала.

Коэффициент удобно использовать для ответа на вопрос насколько проект эффективен (). С ним также близко связан период окупаемости проекта, это период времени, который нужен для выхода проекта на безубыточность.

Еще одним удобным показателем является Экономическая добавленная стоимость

(Ecnomic Value Added, EVA). Экономическая добавленная стоимость – это разница между чистой операционной прибылью компании и всеми понесенными затратами:

, (2)

где – чистая операционная приыль после уплаты налогов,

– средневзвешенная стоимость капитала, – инвестированные средства.

Сложность расчета показателя проявляется в оценке используемых параметров.

Если возврат инвестиций записать в виде ,

,

то показатель экономической добавленной стоимости определяется следующим образом:

.

То есть любая инвестиция создает добавленную стоимость только если ее рентабельность после вычета налогов превышает средневзвешенную стоимость капитала.

Когда нет возможности оценить получаемую в будущем прибыль явно, она оценивается за счет уменьшения трудоемкости или отсутствия необходимости выполнения операций вследствие внедрения информационной системы. Оценки соответствующей экономии умножаются на среднюю заработную плату и увеличиваются на размер налогов (страховых взносов) и стоимости рабочего места.

Ключевым минусом расчета TCO для оценки экономической эффективности является отсутствие учета доходной части проекта, а также изменение стоимости денег для длительных проектов. Поэтому далее будем использовать методы, которые учитывают концепцию дисконтированных денежных потоков с различными модификациями. Таким образом, для любого денежного потока будем определять его приведенную к заданному моменту времени стоимость.

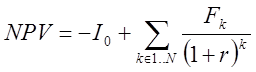

Основным показателем для данной концепции является показатель Чистого дисконтированного дохода

(Net Present Value, NPV): (3)

(3)

где чистый дисконтированный доход, – инвестируемые средства, r

–

ставка дисконтирования, – суммарный денежный поток в k

-ом периоде, включая финансовые, инвестиционные и операционные потоки. Обычно учет денежных потоков идет за периоды длиной год.

Другим часто используемым показателем является Внутренняя норма доходности

(Internal Rate of Return, IRR). IRR это такая ставка, при которой Чистый дисконтированный доход становится равным 0.

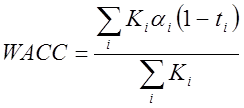

Для расчета Чистого дисконтированного дохода, а также для значения с которым может сравниваться Внутренняя норма доходности, необходимо с максимальной точностью провести оценку ставки дисконтирования. Ставка дисконтирования зависит от механизмов получения денег на проект, а также и возможности надежно вложить деньги. Для более точной оценки или большого срока рассмотрения экономики проекта может быть использован показатель Средневзвешенной стоимости капитала (WACC - W

eighted

A

verage

C

ost of

C

apital

) , (4)

, (4)

где – цена каждого источника в общей стоимости капитала,

– ставка налога, положительна если расходы можно исключить из налогооблагаемой базы, – ставка соответствующего источника.

На практике при реальной оценке эффективности инвестиционных проектов для принятия ответственного инвестиционного решения, указанные выше показатели рассчитываются не отдельно, а все вместе, так как каждый из них обладает как положительными, так и отрицательными свойствами.

Таким образом оптимальна следующая комбинация методик с точки зрения полноты и минимизации затрат на проведение оценки:

- определение затратной части проекта с использованием метода TCO

- определение эффектов от внедрения системы. Данная работа может состоять из нескольких компонентов:

- прогнозирование эффекта от внедрения, исходя из результатов достигнутых на ранее успешно реализованных аналогичных проектах в компаниях, принадлежащих к одному сектору экономики;

- прогнозирование эффекта на основании оценок бизнес-заказчиков.

- учет рисков, связанных с проектом внедрения.

Существование корпоративной культуры в компании часто затрудняет (и обычно довольно существенно) внедрение новых технологий, в том числе новых информационных систем. Поэтому обязательно необходимо учитывать корпоративные особенности.

Пример выбора информационной системы

В соответствие с ИТ-стратегией, структурой Банка, и учитывая анализ рынка автоматизированных систем обучения будем детально рассматривать реализацию требований Банка в программных продуктах WebTutor компании Websoft и Competentum Shareknowledge компании Competentum. Широко распространенные best of breed системы обучения иностранных компаний, такие как Saba или SAP R3, кроме тяжести технической доработки, обладают стоимостью только лицензий заметно превышающей полную стоимость внедрения и доработки рассматриваемых российских систем.

Вес критериев скоринговой таблицы (см. рис.1) выбирался на основании опыта внедрения похожих проектов в Банке. Основным критерием является стоимость (25%), так как проект должен быть экономически эффективен. Следующий по весу критерий (20%), а значит с наибольшим влиянием – это соответствие продукта as is заявленным бизнес-требованиям. Так как любая доработка несет в себе некоторый риск, а также требует времени, то конечно преимуществом обладает система с наименьшей требуемой доработкой. Высокий вес нефункциональных требований (15%) вызван требованиями контролирующих внутренних подразделений, например такими как обязательное предоставление прав доступа к информационным системам через ролевую структуру. Доработки информационных систем с целью выполнения таких требований, если они не были изначально предусмотрены при проектировании, обычно требуют больших временных и материальных затрат.

Рис. 1 . Оценка автоматизированных систем обучения

Трудозатраты на проект внедрения на основе программного продукта Competentum Shareknowledge и Microsoft Sharepoint Server были оценены компанией Microsoft, полученные работы были переведены в стоимость с учетом рыночных цен крупных компаний – автоматизаторов. В соответствии с полученными цифрами подсчитаем описанные выше финансовые показатели (расчет идет в миллионах рублей):

TCO = 15

ROI =19.6 / 15 – 1 = 30%

PI = 18.5 / 15 = 123%

NPV = 3.5

EVA = 4.6 – 0.035*3*15 = 3.03

IRR около 10%.

Основной вклад в снижение издержек вносит расходная статья по трансляции стандартов обучения на дочерние компании Группы по программе "Управление изменениями". Данные затраты включают в себя проведение тренинга для выбранных локальных провайдеров и их сертификация по программе и по встроенным элементам с учетом средней стоимости оплаты каждому из провайдеров, командировочных расходов, и контроля качества тренингов, то есть поездки в дочерний банк провайдера-держателя программы и/или сотрудников Службы корпоративного обучения для поддержки и контроля качества, а также само проведение тренингов локальными провайдерами в дочернем банке.

В процессе проведения оценки экономической эффективности можно сделать следующие выводы:

Корпоративные системы управления

Как показывает мировая практика, крупные компании меняют компьютерную систему управления или переходят на ее принципиально новую версию в среднем каждые пять лет. Это происходит, когда компания пересматривает свои бизнес-процессы или внедряет новые информационные технологии либо когда устаревает существующая система управления. Принимая решение о применении качественно новой системы, предприятие должно действовать так же, как и при первоначальном ее внедрении - оценить эффективность этого процесса.

Как измеряется эффективность внедрения системы

Эффективность использования системы зависит от успешной реализации стратегии бизнеса. Иначе говоря, внедрение ERP-системы компания должна рассматривать в первую очередь как способ достижения желаемого уровня ключевых показателей, характеризующих ее положение на рынке. Если же компания планирует использовать ERP-систему для реализации исключительно тактических задач, то принципиального улучшения бизнеса компании при ее внедрении может и не произойти. В результате существенно снижается эффективность использования системы. Главным образом из-за этого и распространено мнение, что современные ERP-системы - слишком дорогое удовольствие, которое себя не оправдывает.

Для оценки эффективности внедрения компьютерных систем используются показатели возврата инвестиций (ROI - return on investment ) и совокупной стоимости владения (TCO - total cost of ownership ), а также анализ выгодности затрат (CBA - cost-benefits analysis ).

Один из основных показателей оценки эффективности внедрения - совокупная стоимость владения (TCO). При расчете ТСО учитываются как первоначальные затраты (на внедрение), так и все последующие затраты (на эксплуатацию, доработку и т. п.). Недостаток использования этого показателя заключается в том, что он позволяет оценить лишь расходы на внедрение и эксплуатацию ERP-системы. Поэтому расчет только ТСО не дает полного представления о целесообразности использования системы: чем больше пользователей работают в единой системе и чем сложнее бизнес-процессы, тем выше будет ТСО. Однако и польза от установки подобной системы будет значительно выше. Поэтому необходимо учитывать не только затраты, но и выгоды от внедрения ERP-системы, которые определяются с помощью показателя возврата инвестиций (ROI). Этот коэффициент позволяет оценить рентабельность вложений в покупку и внедрение ERP-системы и рассчитывается по формуле:

ROI = (Выгоды от внедрения системы - - ТСО) : ТСО х 100%.

Однако многие выгоды от использования ERP-системы на стадии принятия решения о выборе системы нельзя оценить в количественном выражении. В таких ситуациях для оценки эффективности внедрения системы целесообразно проводить анализ выгодности затрат (СВА). СВА основывается на сравнении двух альтернативных вариантов (без сравнения применять этот метод не имеет смысла). При оценке предполагаемой эффективности внедрения ERP-системы рассматриваются варианты работы как с использованием системы, так и без ее применения. При этом подсчитываются возможные потери (opportunity cost) в случае, если проект внедрения не будет реализован.

Чтобы выбрать оптимальный вариант, необходимо сравнить выгоды от проекта и затраты, требуемые для его реализации. При этом учитываются как количественные показатели (например, затраты на приобретение программы, оборудования, ускорение оборачиваемости запасов, увеличение производительности труда), так и качественные (например, большая лояльность клиентов благодаря повышению эффективности их обслуживания).

В зависимости от корпоративных требований или задач, стоящих перед компанией, она может разработать собственные показатели для анализа эффективности внедрения системы. В основе таких показателей, как правило, лежит оценка предполагаемых выгод от внедрения ERP-системы и затрат на ее использование. Рассмотрим, как оценить эти выгоды и затраты.

Выгоды от внедрения ERP-системы

Цели и задачи компании, которые вы хотите решить с помощью ERP-системы, необходимо сформулировать с учетом стратегии бизнеса. Чтобы точнее оценить ожидаемый возврат от вложенных средств, нужно ответить на следующие вопросы:

1) достижение каких показателей (стратегических и тактических) наиболее важно для бизнеса компании;

2) назначены ли ответственные за достижение ожидаемых результатов, а также определен ли механизм учета вносимых изменений;

3) поможет ли внедрение системы (если да, то как, насколько и когда):

-- достичь или превзойти желаемый уровень эффективности работы;

-- улучшить планирование и контроль исполнения финансовых и оперативных планов;

-- улучшить взаимоотношения с клиентами;

-- увеличить объем продаж;

-- уменьшить время исполнения заказов;

-- снизить производственные и операционные затраты;

-- уменьшить инвестиции в складские запасы;

-- сократить время на разработку и вывод новой продукции на рынок.

По последним данным зарубежных информационных агентств, при правильно проведенном внедрении ERP-системы компании могут добиться действительно значимых результатов, например:

Снижения операционных и управленческих затрат на 15%;

- экономии оборотных средств на 2%;

- уменьшения цикла реализации продукции на 25%;

- снижения коммерческих затрат на 35%;

- уменьшения дебиторской задолженности на 12%;

- увеличения оборачиваемости средств в расчетах на 25%.

Личный опыт

Олег Баринов, директор департамента информационных технологий компании "СВ-Техносила" (г. Москва)

Благодаря внедрению ERP-системы мы рассчитывали оптимизировать:

- дистрибуцию (за счет автоматизации поставок, анализа оборачиваемости и скорости продаж);

- товарные запасы на основании прогноза реализации;

- прогнозирование и ежедневный анализ транзакций;

- контроль рыночной конъюнктуры и текущих покупательских предпочтений в режиме реального времени;

- налогообложение розничных продаж;

- планирование закупок на основании анализа скорости продаж, скорости поставки товаров в торговую сеть, доходности, оборачиваемости.

На этапе планирования экспертным путем определялся показатель ROI (возврат инвестиций). Это было достаточно сложно, так как невозможно учесть будущие косвенные прибыли, связанные с изменением бизнес-процессов и суммарным эффектом от улучшения большого числа показателей. Тем не менее по результатам расчетов мы решили, что внедрение системы окупится.

В конце августа прошлогогода система была внедрена и уже через несколько месяцев стала приносить результаты: возросла лояльность клиентов, поскольку поставки стали осуществляться в оптимальные сроки и мы очень оперативно реагировали на изменение конъюнктуры рынка; снизился минимальный товарный запас за счет оптимизации сроков хранения товаров; высвободились ресурсы на аналитическую и управленческую работу за счет автоматизации системы заказов.

Тимоти Ирвин МакМюррей, финансовый директор компании "Делойт и Туш СНГ" (г. Москва)

Принимая решение о внедрении системы, мы планировали повысить эффективность бизнес-процессов в компании, а также добиться точности и своевременного получения финансовой информации. Кроме того, для нас была очень важна интеграция ERP-системы с системой "Клиент-Банк".

На этапе подготовки к проекту определялась ожидаемая эффективность проекта. Прежде всего нас интересовала возможность сокращения времени на осуществление наших специфических процессов и процедур за счет их автоматизации.

Система работает уже полгода, полностью оправдывая наши ожидания. Мы уверены, что в долгосрочной перспективе результаты будут еще лучше.

Затраты на использование ERP-системы

Для расчета эффективности использования ERP-системы необходимо тщательно оценить предстоящие затраты, которые возникнут в течение всего срока эксплуатации системы.

Жизненный цикл ERP-системы можно условно разделить на шесть этапов:

Выбор;

- приобретение;

- внедрение;

- эксплуатация;

- усовершенствование;

- замена на новую.

В ходе осуществления каждого этапа потребуются значительные затраты, в том числе на оборудование, системное и прикладное программное обеспечение (ПО), услуги сторонних консультантов (внешний консалтинг), зарплату сотрудникам, занятым внедрением и поддержкой ERP-системы (внутренний консалтинг), а также общепроизводственные затраты, связанные с внедрением системы. Рассмотрим подробнее, какие расходы следует планировать компании на каждом этапе жизненного цикла ERP-системы.

Затраты при выборе системы

Приступая к выбору системы, необходимо организовать внутреннюю (рабочую) группу, которая будет работать с системой на протяжении всего срока ее эксплуатации. Однако следует избегать крайностей, когда руководители компаний задействуют в процессе выбора системы либо только своих сотрудников, либо только сторонних консультантов. Структура и объем затрат, связанных с внедрением ERP-системы, могут варьироваться в зависимости от ситуации.

Исходя из собственного опыта, автор относит к расходам на внутренний консалтинг только те, которые в любом случае должны быть произведены сотрудниками компании, а все остальные затраты рассматриваются как расходы на внешний консалтинг.

Итак, в ходе выбора системы потребуются расходы на:

- внешний консалтинг

- сбор, документирование и анализ требований к будущей информационной системе; создание модели существующих бизнес-процессов;

- внутренний консалтинг

- анализ и оценка предлагаемых решений от различных поставщиков.

Затраты на приобретение системы

На этом этапе потребуются существенные затраты на компьютерное обеспечение, а также системное и прикладное программное обеспечение. Если ПО поставляется разными поставщиками, возможны затраты на привлечение третьей стороны для анализа совместимости выбранных ПО.

Также потребуются расходы на работу отдела поставок и юридической службы компании (подготовка и проверка договоров поставок и т. д.).

Цена приобретаемой системы может колебаться от 1500 до 5000 долл. США за рабочее место. Нужно учитывать, что при использовании наиболее дорогих систем часто приходится платить за те возможности программы, которые, скорее всего, не будут востребованы.

Затраты на внедрение системы

На этапе внедрения может потребоваться приобретение дополнительной техники. Зачастую это связано с тем, что на предыдущих этапах не были учтены все нюансы, например мощность сервера предприятия оказалась недостаточной для использования ERP-системы.

Также потребуются затраты на работу сторонних консультантов по запуску системы в эксплуатацию, включая моделирование будущих бизнес-процессов, обучение пользователей, тестирование системы, подготовку и загрузку данных, консультацию пользователей в ходе применения новой системы.

Кроме того, разработка и утверждение модели будущих бизнес-процессов будут проходить на самом предприятии, что потребует привлечения сотрудников и соответственно дополнительных затрат. Также сотрудникам придется тратить свое рабочее время (а компании - деньги) на обучение работе в новой системе и участие в ее тестировании.

Соотношение цены внедрения ERP-системы и цены программного обеспечения можно приблизительно оценить как 1 к 1,5 - для систем среднего класса (например, Microsoft Navision Attain) и 1 к 3 - для систем высшего класса (например, SAP R/3). Стоимость внедрения одного рабочего места у ERP-систем для крупных предприятий в несколько раз выше, чем у систем для среднего бизнеса.

Затраты при эксплуатации системы

Этот этап предполагает затраты на внешний и внутренний консалтинг.

При внешнем консалтинге возможны расходы на:

- обучение новых сотрудников;

- проверку данных;

- разработку новых форм отчетов;

- внесение в систему изменений, связанных с требованиями законодательства; - создание дополнительных рабочих мест системы, связанных с появлением новых направлений, отделов и т. п.

При использовании внутреннего консалтинга могут возникнуть расходы на поддержку работоспособности оборудования, операционных систем, сервера и т. п. и средств интеграции ERP-системы с другими программами, а также регулярное архивирование данных.

В процессе эксплуатации системы, как правило, появляется необходимость участия в системе новых отделов и подразделений. Это в свою очередь потребует дополнительных затрат на оборудование, системное и прикладное ПО.

Затраты на усовершенствование системы

Со временем требуется модифицировать систему: не только увеличивать количество работающего в ней персонала, но и расширять функциональные области применения системы. Опять же, это повлечет за собой дополнительные расходы на приобретение оборудования, системного и прикладного ПО. Поэтому при планировании затрат на проект очень важно предусмотреть все возможные варианты развития системы. На этом этапе могут возникнуть затраты на внешний консалтинг - реинжиниринг бизнес-процессов, а также частичное или полное пере-внедрение системы. Кроме того, придется осуществлять расходы и на внутренний консалтинг, причем они будут связаны с теми же работами, что и в процессе внедрения системы.

Затраты на замену системы на новую

На этом этапе затраты на оборудование и системное ПО зависят от того, насколько широко распространены стандарты, на которых базируется система, используемая компанией. Чем более они распространены, тем дешевле обойдется следующее внедрение.

Затраты на внешний консалтинг зависят от того, насколько сложно перенести в новую систему данные и трансформировать их.

Общепроизводственные затраты

Итак, мы проанализировали основные затраты на всех этапах жизненного цикла ERP-системы. Однако ни на одном из этапов не рассматривались общепроизводственные затраты, поскольку их лучше рассчитывать по проекту в целом.

При калькуляции общепроизводственных затрат нужно учесть:

- затраты на организацию встреч с потенциальными и выбранными поставщиками ERP-системы;

- расходы на приобретение информационно-аналитических материалов;

- затраты на аренду помещения, в котором работает внутренняя группа внедрения;

- расходы на амортизацию оборудования, используемого группой внутреннего внедрения.

Дополнительные риски при внедрении ERP-системы

Расчет плановой совокупной стоимости системы не будет точным, если не учитывать риски, связанные с внедрением системы. Поскольку работа по минимизации рисков (а в идеале - по их устранению) потребует от компании дополнительных затрат, выделим основные риски, возникающие при внедрении ERP-системы.

1) Функции ПО неадекватны автоматизируемым бизнес-процессам:

--

"переплата" (оплачиваются функции, которые не будут использоваться в ближайшее время);

-- "слабая система" (ПО не обладает необходимым для успешной автоматизации бизнес-процессов набором функций).

2) Превышение сметы на внедрение системы (консультационные услуги):

--

недооценка масштабов проекта;

-- переоценка человеческих ресурсов компании, невозможность нанять требуемых специалистов и, наконец, недостаточная профессиональная подготовка сотрудников;

-- неудовлетворительное управление проектом внедрения.

3) Изменение целей компании.

При длительном процессе внедрения приоритеты и методы ведения бизнеса компании могут изменяться (внедрение ERP-системы, как правило, занимает более года. - Примеч. редакции). На момент сдачи системы в эксплуатацию она уже может не удовлетворять новым требованиям предприятия. Кроме того, чем детальнее проработана система, тем сложнее ее перестраивать в зависимости от внешних условий.

4) Снижение эффективности работы предприятия:

--

сопротивление персонала вводимым изменениям;

-- внутренние информационные потоки системы не полностью применимы или вообще не применимы к конкретному предприятию;

-- длительный процесс внедрения требует постоянного вовлечения в него штатных экспертов предприятия;

-- длительное обучение неопытных пользователей.

При выборе системы нужно учитывать, что не следует резко "перескакивать" с систем низшего класса к системам высшего класса (например, заменять систему 1С:Предприятие на SAP R/3). По мнению автора, систему низшего класса целесообразно заменить на систему среднего класса (например, Microsoft Navision Attain). Принимая окончательное решение о внедрении новой системы, необходимо взвесить все возможные последствия такого решения - выгоды, затраты и дополнительные риски, которые были проанализированы выше.

Советы финансовым директорам, планирующим внедрение ERP-системы

Олег Баринов

, директор департамента информационных технологий компании "СВ-Техносила" (г. Москва)

Как правило, готовые IT-решения найти сложно. Поэтому нужно выбирать систему, которая наиболее полно соответствует необходимым требованиям и в дальнейшем может быть усовершенствована. В любом случае систему придется адаптировать к особенностям компании, ее конкурентным преимуществам и схемам работы. Проблема заключается в выборе наиболее развитой системы с точки зрения ее использования и адаптации к требованиям компании, которые должны быть четко сформулированы и осознаны.

Тимоти Ирвин МакМюррей

, финансовый директор компании "Делойт и Туш СНГ" (г. Москва)

Проект должен пользоваться поддержкой со стороны топ-менеджмента компании. Предполагаемые выгоды от использования системы нужно выразить в ясных и измеряемых понятиях.

Вы должны быть уверены в том, что преимущества от внедрения ERP-системы превысят затраты на ее внедрение, использование и сопровождение.

С начала реализации проекта целесообразно привлекать к этому процессу сотрудников отдела информационных технологий компании. Для осуществления контроля за ходом проекта следует рассмотреть возможность участия во внедрении системы третьей стороны - независимых экспертов. Консультанты также помогут "разгрузить" финансового директора, вынужденного посвящать проекту бо/льшую часть своего рабочего времени.

Конечные пользователи должны вовлекаться в процесс внедрения на самой ранней стадии, с тем чтобы их заинтересованность в достижении цели способствовала успеху проекта.

Терехов Андрей (генеральный директор ЗАО «Консультационная группа АТК», Москва)

Еще в 1975 году в СССР силами Академии наук, Госкомитета по науке и технике, Госплана СССР и Госкомизобретений была начата подготовка Методики определения экономической эффективности автоматизированных систем управления предприятиями и производственными объединениями, которая была утверждена в 1977 году .

За прошедшие 30 лет многое изменилось. И хотя основная часть затрат, рассмотренных в , в принципе, осталась той же, появились новые затраты и новые сложности их учета. Это обусловлено, во-первых, появлением новых информационных технологий (ИТ), во-вторых, изменением их роли в деятельности производственно-экономических систем, а также возникшей потребностью в детализации затрат на ИТ .

В настоящее время для определения эффективности ИТ-инвестиций предлагается ряд методик, которые можно группировать следующим образом : традиционные финансовые методики (Return оn Investment, Total Cost of Ownership, Economic Value Added); вероятностные методы (Real Options Valuation, Applied Information Economics); инструменты качественного анализа (Balanced Scorecard, Information Economics).

Достоинство финансовых методов - их база, классическая теория определения экономической эффективности инвестиций. Данные методы используют общепринятые в финансовой сфере критерии (чистая текущая стоимость, внутренняя норма прибыли и др.), что позволяет ИТ-руководителям находить общий язык с финансовыми директорами. Главный недостаток - в ограниченности применения таких методов: они оперируют понятиями притока и оттока денежных средств, требующими конкретики и точности.

Достоинством вероятностных методов является возможность оценки вероятности возникновения риска и появления новых возможностей (например, повышение конкурентоспособности продукции, снижение рисков своевременного завершения проекта) с помощью статистических и математических моделей. Здесь также возникают трудности, в частности, при оценке влияния ИТ на конкурентоспособность изделия. Во-первых, такие составляющие качества продукции, как работоспособность, зависят не только от качества проектных решений, принятых в ходе выполнения проектирования и подготовки производства изделия, но и от параметров производственной системы - ее способности достаточно точно воспроизвести параметры проекта изделия. Во-вторых, ИТ-проекты развития сферы проектирования и подготовки производства на большинстве предприятий взаимосвязаны с инновационными проектами в производственной сфере, следовательно, обособленный расчет эффективности таких проектов становится бессмысленным; необходима системность.

Достоинством качественных методов является реализованная в них попытка дополнить количественные расчеты качественными оценками. Они могут помочь оценить все явные и неявные факторы эффективности ИТ-проектов и увязать их с общей стратегией предприятия. Данная группа методов позволяет специалистам самостоятельно выбирать наиболее важные для них характеристики ИТ (в зависимости от специфики продукции и деятельности предприятия), устанавливать между ними соотношения, например, с помощью коэффициентов значимости.

Основной недостаток таких методов заключается в том, что для их эффективного применения предприятию необходимо самостоятельно разработать собственную детальную систему показателей и внедрить ее во всех подразделениях по всей цепочке создания дополнительной стоимости. Другой слабой стороной является фактор влияния субъективного мнения на выбор системы показателей. Поэтому к специалистам, занятым разработкой системы показателей, предъявляются особые требования: они должны обладать большим опытом работы в сфере ИТ и высоким уровнем знаний в области инновационного менеджмента.

Постановка задачи. Для оценки экономической эффективности информационной системы (ИС) предприятия необходимо знать все затраты и выгоды, связанные с ее внедрением и эксплуатацией. Особую сложность при выявлении затрат представляет то, что они рассредоточены по всем подразделениям предприятия.

Целью данной работы является анализ известных методик учета затрат на ИС и разработка методики оценки экономической эффективности внедрения информационных систем на современном промышленном предприятии.

Результаты. Основные сведения о затратах на ИС можно взять из бухгалтерской отчетности. Однако бухгалтерия не всегда выделяет затраты, которые приходятся именно на ИС. В такие затраты отнесены к неявным. Это можно объяснить тем, что некоторые затраты не поддаются непосредственному учету. Кроме того, отдельный учет, например, затрат на ремонт средств вычислительной техники ведется предприятием в том случае, если информационная служба считается отдельным подразделением (цехом) и имеет собственную бухгалтерию. В противном случае, эти затраты не классифицируются и попадают в общие расходы по ремонту оборудования.

Резюмируя перечень затрат, представленный в , можно выделить следующие статьи затрат на эксплуатацию ИС:

1. На техническую поддержку:

1.1. Стоимость запасных частей, включая расходы на их закупку и доставку, включая транспортные расходы, расходы на связь, почтовые и банковские расходы, а также заработная плата сотрудников службы материально-технического снабжения и материальной бухгалтерии, связанная с поставками комплектующих и учетом средств вычислительной техники;

1.2. Заработная плата работников службы технической поддержки;

1.3. Отчисления на социальные нужды;

1.4. Дополнительные расходы на СТП (оплата помещения, отопления, охраны, транспорта, освещения и т.п. для работы службы);

1.5. Административные расходы службы технической поддержки.

2. Эксплуатационные расходы:

2.1. Стоимость электроэнергии, которая потребляется СВТ;

2.2. Стоимость расходных материалов: бумага, носители информации, заправка картриджей и пр.;

3. На информационные ресурсы:

3.1. На сбор и хранение данных, лицензии на использование БД, ИС, Internet и других источников информации;

3.2. На обеспечение информационной безопасности.

4. Косвенные затраты (вызванные простоями оборудования ИС или связанные с рисками по ИС):

4.1. Компенсация ущерба для здоровья IT персонала;

4.2. Финансовые потери от несанкционированного доступа к информации;

4.3. Затраты, связанные с невозможностью исполнения обязательств.

5. Прочие расходы.

Затраты на приобретение и внедрение ИС являются разовыми и определяют ее стоимость, которая в будущем посредством амортизации будет перенесена на стоимость готовой продукции. СВТ и оборудование, которое определяет техническую сторону ИС будет амортизировать как основные фонды (налоговым методом в налоговом учете, в бухгалтерском – согласно учетной политике предприятия), программное обеспечение – как нематериальные активы.

Некоторые показатели эффективности КИС.

Показатель совокупной стоимости владения ИС рассчитывается по формуле:

ТСО = Пр + Кр1 + Кр2,

где Пр - прямые расходы;

Кр1 - косвенные расходы первой группы;

Кр2 - косвенные расходы второй группы. При этом

Пр = Пр, + Пр2 + Пр3 + Пр4 + Пр5 + Пр6 + Пр7 + Пр8,

где Пр, - капитальные затраты;

Пр2 - расходы на управление ИТ;

Прз - расходы на техническую поддержку АО и ПО;

Пр4 - расходы на разработку прикладного ПО внутренними силами;

Пр5 - расходы на аутсорсинг;

Пр6 - командировочные расходы;

Пр7 - расходы на услуги связи;

Пр8 - другие группы расходов.

Годовой экономический эффект – показатель, представляющий собой всю прибыль, которую получит объект в результате автоматизации:

где Зб – затраты по базовому варианту;

Зоц – затраты по оцениваемому варианту.

Годовая экономия – представляет собой часть прибыли, которую получит предприятие от снижения себестоимости единицы продукции при внедрении информационной технологии:

Э = Себ1 - Себ2

где Себ1 – себестоимость единицы продукции до проектного решения;

Себ2 - себестоимость единицы продукции после автоматизации.

Критерий чистой приведенной стоимости NPV - это экономический эффект от реализации инвестиционного проекта, приведенный по фактору времени к нулевому моменту. NPV характеризует общий абсолютный результат инвестиционного проекта.

где CF – поток платежем;

i – ставка по альтернативным вложениям в год;

Риск того, что проект не окупится за N кварталов, определяется на базе исследования треугольной формы показателя NPV по соотношениям:

,

,

Выводы. Детальный анализ затрат на содержание информационной системы позволит оптимизировать эти затраты, а также разработать собственные нормативы для уровней затрат на определенные статьи. Анализ

известных методик позволил разработать методику которая позволяет рассчитать не только основные экономические показатели, но также и определить уровень риска инвестиционного процесса.

Литература

1. Методика определения экономической эффективности автоматизированных систем управления предприятиями и производственными объединениями / ГКНТ СССР. Госплан СССР. АН СССР. – М.:Статистика, 1979. – 62 с., ил.

2. ИТ Сервис-менеджмент. Введение. Ян Ван Бон и др. – М.: Компания “IT-Expert”, 2003. – 214 с.: ил.

3. Поддержка услуг. ITIL Managing IT Services. - Лондон: TCO. – 395 стр.: ил.

4. WiBe 4.0 Recommendations on Economic Efficiency Assessments in the German Federal Administration, in Particular with Regard to the Use of Information Technology. Version 4.0 – 2004. KBSt Publication Series. Volume 68. – 103 p.

5. Return on Investment In Information Technology: A Guide for Managers. Anthony Cresswell. Center for Technology in Government, University at Albany, SUNY, 2004. – 52 p.

6. Скрипкин К.Г. Экономическая эффективность информационных систем. – М.: ДМК Пресс, 2002. – 256 с.: ил.

7. Экономическая информатика: Введение в экономический анализ информационных систем: Учебник. – М.: ИНФРА-М, 2005. – 958 с. – (Учебники экономического факультета МГУ им. М,В, Ломоносова).

8. Контроллинг как инструмент управления предприятием/ Е.А. Ананькина. С.В. Данилочкин, Н.Г. Данилочкина и др. Под ред. Н.Г. Данилочкиной. – М.: Аудит, ЮНИТИ, 1999. – 297 с.

9. Петрова Ю. Информационные технологии "на вес". // Цифровой мир, № 8 (24) // Эксперт, 2002, № 39.

10. Мейор Т. Методологии оценки ИТ. // Директор ИС, 2002, № 9

Татьяна Бронникова

Имеются разные подходы к оценке эффективности внедрения информационной системы управления предприятием. Например, метод «от противного» предлагает оценить, что потеряет компания, если не будет реализовывать проект вообще? Иногда выполняется отдельный консалтинговый проект расчета окупаемости инвестиций (Return On Investment- ROI), причем стоимость таких работ может оказаться соизмеримой с самим проектом внедрения информационной системы. Более целесообразным представляется подход, основанный на четкой постановке измеримых целей перед началом проекта и контроле их достижения по его результатам .

Источники эффективности

В качестве измеримых (экономических) показателей эффективности внедрения интегрированной системы (ИС) управления часто рассматриваются:

сокращение производственного цикла (на практике – на 35-65%);

увеличение выручки (5-25 %);

уменьшение оборотных средств в запасах (25-55%);

повышение эффективности использования ресурсов (15-40%);

повышение уровня обслуживания клиентов (25-60%);

ускорение вывода нового товара на рынок (25-75%);

снижение затрат (5-20%);

снижение производственного брака (35-65%);

сокращение производственного цикла (5-25%);

увеличение оборачиваемости средств в расчетах (25-55%).

Очень важно понять, за счет каких инструментов, алгоритмов и объектов информационной системы достигаются такие результаты. Тогда значительно легче обосновать инвестиции в ИТ и, по сути, «продать идею» проекта внедрения спонсору, разъяснив, какие цели при этом могут быть достигнуты.

Снижение уровня запасов обусловлено управлением ими с использованием оптимизационного алгоритма. Он позволяет отслеживать в оперативном режиме уровень запасов и строить модель управления ими. В ходе проектов внедрения ИС такой результат возникает уже на стадии ее опытной эксплуатации, когда проводится инвентаризация запасов и определяется связь текущего уровня запасов с производственной программой.

Снижение производственного брака обусловлено применением методов контроля техпроцесса с целью повышения качества продукции. При разработке бизнес-процессов обычно определяется обязательный этап, на котором осуществляется контроль качества. Без его выполнения система блокирует дальнейшее «продвижение» по бизнес-процессу.

Увеличение объема продаж связано с улучшением качества обслуживания клиентов, которое достигается за счет таких функций, как автоматизация приема заказов, улучшение расчетов сроков доставки и кредитного контроля.

Снижение транспортно-заготовительных расходов обусловлено возможностями системы по построению и анализу различных схем доставки, выбору оптимальных вариантов. Система позволяет автоматизировать этот процесс и предоставляет информацию для принятия решения.

Сокращение производственных затрат связано с улучшением прогнозирования спроса и оптимизацией использования производственных активов. Это достигается применением имеющихся в системе алгоритмов прогнозирования на основе анализа хранящейся информации.

Сокращение производственного цикла и сокращение цикла разработки новых продуктов осуществляется в результате применения средств моделирования на основе технологических данных системы.

Уменьшение затрат на административно-управленческий аппарат и устранение «ручной» подготовки и сопровождения документов связаны с возможностью автоматизированного ведения учета. Система также обеспечивает аналитиков и управленцев инструментами для самостоятельной подготовки отчетов.

Увеличение оборачиваемости средств в расчетах происходит благодаря наличию в системе инструментов для прогнозирования движения денежных средств. Это позволяет в оперативном режиме отслеживать дефицит (или избыточность) наличных денежных средств.

Помимо измеримых показателей отслеживают также качественные эффекты внедрения системы:

возрастание инвестиционной привлекательности предприятия;

повышение организационной дисциплины;

формирование единой информационной среды;

масштабируемость и др.

Подходы к оценке эффективности

Для того чтобы организовать работу по оценке эффективности будущего проекта внедрения ИС, необходимо:

Зафиксировать стратегические цели компании.

Определить структуру основных бизнес-процессов.

Оценить эти процессы с позиции их влияния на достижение стратегических целей.

Определить показатели, которые позволяют измерить это влияние.

Определить для каждого процесса факторы, влияющие на него положительные и отрицательные.

Подобрать количественные показатели, отражающие влияние этих факторов. Например: «сокращение числа отказов клиентов позволит увеличить оборот в 2 раза»; или «сокращение объема запасов сырья на 15% позволяет экономить расходы на хранение на 30%» и т.д.

Рассмотрим в качестве примера оценку эффективности внедрения системы бюджетирования. Использование бюджетирования как инструмента современной системы управления предприятием, как правило, направлено на повышение эффективности финансово-хозяйственной деятельности и повышение управляемости предприятия.

Эффективность функционирования системы бюджетирования должна оцениваться не только набором количественных метрик, но и качественных показателей.

Качественные показатели

Построение информационной системы бюджетирования позволяет связать планируемые и фактические данные предприятия, формировать оперативную план-фактную отчетность. Такая система планирования и анализа обеспечивает прозрачность финансово-хозяйственных показателей, управляемость, гибкость в принятии оперативных управленческих решений.

Прозрачность финансово-хозяйственной деятельности достигается за счет унификации основных финансовых и нефинансовых показателей для различных направлений бизнеса и подразделений и возможности быстрого и прямого доступа к этим данным для руководителей различного уровня.

Управляемость достигается за счет использования показателей деятельности отдельных подразделений как инструмента планирования, контроля и мотивации.

Возможность оперативно адаптировать модель бюджетного управления к изменениям требований бизнеса, внешних условий и пр. обеспечивает гибкость в управлении. Помимо этого, система бюджетирования предоставляет такие преимущества, как возможность моделирования для расчета различных вариантов планов; повышение экономической обоснованности принимаемых решений; рост профессиональных навыков персонала в области финансового управления и др.

Количественные показатели

Результаты внедрения эффективной системы бюджетирования и план/фактный анализ можно оценить и определенными измеримыми экономическими показателями. Так, руководители нескольких компаний, внедривших систему бюджетирования, отметили, что зафиксировали сокращение потребности в оборотных средствах на 10-30%, а снижение прямых операционных расходов на 3-20%. Использование системы приводит также к существенному сокращению времени, которое затрачивают менеджеры разных уровней и специалисты финансовых подразделений на формирование и согласование бюджета, формирование отчетности и план/фактный анализ.

Таким образом, четко поставив цели и сформулировав задачи внедрения информационной системы в начале проекта, компания тем самым сама определяет результаты, которых хочет достигнуть.

«Экономика и жизнь» №47, 2008 г.