Обзор рынка розничной торговли мобильными устройствами. Отношения продавцов и покупателей. Основные тренды рынка логистики для интернет-магазинов

15 февраля 2019 года немецкая деловая газета Handelsblatt опубликовала статью с заголовком «Как Россия превращается в великую ИТ-державу». Особое внимание журналисты уделили «Яндексу» .

Издание отметило, что «Яндекс» в 2018 году увеличил выручку на 36% до $1,8 млрд, а прибыль - на 430% до $660 млн. Компания, чьи акции торгуются на бирже Nasdaq с 2011 года развивается в направлении, чтобы стать «русским Amazon , Google , Uber и TomTom одновременно», считают обозреватели.

Немецкая газета рассказала о превращении России в великую ИТ-державу

Подъему «Яндекса» во многом способствует бурное развитие электронной коммерции в РФ. По данным аналитиков GfK , к февралю 2019 года в России насчитывается более 90 млн интернет-пользователей, что является самым большим показателем в Европе. 75,4% россиян имеют доступ в интернет, а при помощи смартфонов в сеть выходят 59% пользователей. При этом в стране больше смартфонов, чем людей.

Высок и потенциал онлайн-торговли в России. Если в 2017 году продажи физических товаров через интернет измерялись $18 млрд, то в 2020 и 2023 годах оборот может достигнуть $31 млрд и $52 млрд соответственно. Объем всего рынка электронной коммерции (с учетом продаж товаров и услуг) оценен в $26 млрд по итогам 2016 года (данные Morgan Stanley).

Авторы статьи указывают, что несмотря на стремительный подъем онлайн-отрасли в России нет компании, которая бы безоговорочно доминировала на этом рынке. Эксперты Morgan Stanley прогнозируют появление доминирующего интернет-ритейлера к 2020 году, поясняя, что Россия к 2019-му находится на переломном этапе, являясь последним крупным развивающимся рынком без ведущего интернет-ритейлера.

По мнению экспертов, "Яндекс" находится на пути к тому, чтобы стать одновременно российским Amazon, Google, Uber и TomTom

К 2019 году четыре крупнейших в России игрока контролируют лишь 27% всего рынка электронной коммерции. Для сравнения, в на лидеров приходится 63% оборота, в Китае - вовсе 84%. Доля онлайн-торговли на российском рынке ритейла оценивается аналитиками лишь в 3%.

Ситуация, при которой российский онлайн-ритейл слабо консолидирован, может кардинально измениться, считают эксперты, в том числе Адриен Хенни (Adrien Henni), ведущий аналитик издания East-West Digital News по вопросам трансграничных продаж в Россию . На то есть несколько причин.

Во-первых, по данным исследователей Nielsen , 9 из 10 россиян хотя бы раз в жизни совершали покупки в интернете. Во-вторых, Сбербанк и «Яндекс» создали на базе «Яндекс.Маркета» совместное предприятие, которое собираются сделать российским Amazon. Это сотрудничество, по мысли его участников, даст новые возможности рынку электронной коммерции, малому и среднему бизнесу, поможет росту экспорта российских товаров и откроет российский рынок зарубежным участникам. Партнеры запустили интернет-магазин «Беру» , в который Сбербанк инвестировал $500 млн.

Совместное предприятие, целью которого является соединение основных потребительских интернет-платформы и онлайн-коммерции в России, также развивают китайский интернет-гигант Alibaba Group , оператор связи «Мегафон» , Mail.ru Group и Российский фонд прямых инвестиций (РФПИ) . Этот проект продвигает трансграничные и местные торговые онлайн-площадки и собственные прямые продажи.

Впрочем, российская ИТ-индустрия не ограничивается только онлайн-торговлей, пишет Handelsblatt. Например, тот же «Яндекс» развивает беспилотные автомобили , «умные» колонки, автомобильные мультимедийные системы, голосовой помощник, сервис каршеринга и многое другое.

Между тем, в агентстве Germany Trade and Invest характеризуют российских предпринимателей, развивающих технологические компании, как «старательных, изобретательных и гибких при реализации идей».

2018

Рост экспорта

За последние два года экспорт товаров через российские интернет-магазины увеличился с $430 млн до $746 млн. При этом количество отправленных посылок выросло с 7,9 млн до 11,2 млн. Одновременно средний чек заграничного покупателя вырос с $55 до $67 .

В 2018 г. прогнозируется рост рынка примерно на 36%. К таким выводам пришли эксперты eBay и исследовательского агентства Data Insight , опубликовавшие результаты анализа рынка. Они отмечают, что этот рынок демонстрирует двузначный рост уже несколько лет, поскольку российские интернет-магазины торгуют все оживленнее.

Аналитики прогнозируют, что доля отправлений средних и малых российских интернет-экспортеров, вырастет с 15% в 2016 г. до 36% по состоянию на конец 2018 г. Речь идет о магазинах, которые торгуют через маркетплейсы и доставляют товары почтой. В целом же количество отправлений из интернет-магазинов сократится до 64% и составит 7,2 млн в 2018 г.

1 июля власти взвинтят пошлины на покупки в иностранных магазинах

С 1 июля 2018 г. приобретенные в зарубежных интернет-магазинах товары стоимостью от 500 евро и выше при ввозе в Россию будут облагаться пошлиной. Об этом сообщает ТАСС со ссылкой на главу департамента таможенной и налоговой политики Минфина Алексея Сазанова .

Российский рынок e-commerce, в отличие от других национальных рынков, ещё слабо консолидирован: по оценкам экспертов, в стране работает не менее 40 000 интернет-магазинов, при этом около 70 % оборота и объёма заказов приходится всего лишь на 50 площадок. С одной стороны, подобная ситуация свидетельствует о большом разнообразии и высокой конкуренции, что положительно сказывается на потребительском комфорте и способствует возникновению новых бизнесов. С другой стороны, это говорит о росте доли трансграничной торговли.

RAEX: сдерживающим фактором развития рынка электронной торговли его участники считают неопределенность в системе госрегулирования

По замыслу предприятия, с 2019 года лимит можно уменьшить до 200 евро, с 2020-го - до 100, а с 2021-го - до 50. В организации считают, что постепенный переход позволит сохранить темпы роста трансграничной электронной торговли и при этом приведет к увеличению доходов бюджета в среднесрочной перспективе.

По оценкам «Почты России», сейчас стоимость 93 % посылок, поступающих из иностранных интернет-магазинов, не превышает 50 евро.

Кроме того, «Почта России» предлагает усовершенствовать саму технологию взимания пошлины, так как сейчас это требует значительных временных и финансовых затрат. Чтобы сократить издержки, компания работает вместе с Федеральной таможенной службой над технологией, которая позволит взимать пошлины автоматически при покупке товара в интернет-магазине. К 1 апреля 2018 года ее планируется протестировать на AliExpress , где россияне совершают до 80 % всех зарубежных покупок. Затем систему начнут внедрять и на альтернативных площадках.

Проект стратегии развития электронной торговли до 2025 года

Особенно тяжело российским компаниям приходится конкурировать с иностранцами в сегменте детской одежды и обуви для детей: здесь отсутствуют необходимость примерки и родители берут товары для своих детей на вырост. «Почта России » стала открывать примерочные в почтовых отделениях, что создает отечественным продавцам еще большие трудности .

АКИТ Стратегия развития электронной торговли 2017-2018-2025 годы

В начале года Ассоциация компаний интернет-торговли (АКИТ) разработала и вынесла на утверждение в Минпромторг «Стратегию развития электронной торговли на 2017-2018 годы и в период до 2025 года». В документе предложено принять закон об онлайн-ритейле, рассмотреть основные положения по деятельности торговых онлайн-площадок и агрегаторов и создать небанковскую платежную систему для В2В, сообщил CNews .

Цель и планы

Основная цель документа – содействие развитию отрасли онлайн-ритейла. Авторы стратегии подчеркивают, что у российских компаний должны быть равные права с зарубежными игроками рынка, для чего и нужны изменения на законодательном уровне, которые установят «единые правила игры». В 2015 году объем рынка электронной торговли в сегменте В2С составил 760 млрд руб. и в корпоративном (В2В) и госсекторе (B2G) – 550 млрд. руб. Если запланированные мероприятия в документе будут реализованы, то к 2019 году доля российских интернет-магазинов на рынке e-commerce составит 80% (для сравнения – 71% в 2015 году). Планируется, что возрастет с 80 млн руб. до 60 млрд руб. и объем дополнительных поступлений в бюджет от трансграничной торговли, а количество интернет-магазинов, зарегистрированных в РФ, увеличится с 40 тыс. до 80 тыс. Минпромторг в целом одобрил стратегию.

5 проблемных моментов

Что сподвигло АКИТ разработать стратегию? В первую очередь, авторы документа обеспокоены ростом трансграничной торговли, объем которой за последние шесть лет увеличился в 15 раз (в 2016 году составил 320 млрд руб.). 35% российского рынка интернет-торговли в 2016 году занимали иностранные компании, которые не платят налоги в РФ и по сути освобождены от уплаты таможенных пошлин. В стратегии предлагается ввести инструмент налогооблажения иностранных интернет-магазинов, которые продают свои товары россиянам.

Вторым важным моментом, на который хотели обратить внимание участники АКИТ, является регулирование деятельности товарных агрегаторов, которые сейчас, размещая недостоверную информацию о товарах или продавцах, являются «гарантированным канал сбыта продукции от нарушающих законодательство интернет-магазинов», так как не подчиняются законам. Законопроект, который вводит ответственность для товарных агрегаторов за размещаемую информацию, уже направлен правительством России в Госдуму.

В-третьих, создатели стратегии считают, что сектор интернет-торговли в целом требует отдельных законодательных решений. Необходимо на уровне законов ввести понятие электронной сделки и требований к ее содержанию (перечень необходимых реквизитов, порядок изменения и расторжения договоров и т.д.), отрегулировать оферты, которые создаются автоматическими системами, урегулировать и электронный документооборот, который применяется в e-commerce (например, обеспечить признание в России электронных подписей, выданных за рубежом). АКИТ выступает за создание специального реестра для электронных торговых площадок и регулирования их деятельности на законодательном уровне.

Четвертый момент, на котором сфокусировались разработчики документа, – стимулирование развития безналичных платежей в электронной торговле. По их мнению, интернет-магазины следует обязать ввести механизм безналичной оплаты для покупателей, а в сегменте B2B позволить юрлицам делать платежи, минуя банки и используя специальные платежные карты с возможностью выбора валюты платежей. За счет этого будет происходить проведение платежей с минимальными комиссиями и отсутствием «двойной конвертации» валюты. Центробанку предложено проработать возможность создания подобной платежной системы.

Пятым камнем преткновения стала защита прав потребителей. Авторы стратегии приводят такую статистику: если с 2012 по 2016 год число покупок в интернет-магазинах увеличилось в 2,2 раза, то число поступивших в Роспотребнадзор жалоб на интернет-магазины за этот период выросло в 5,5 раз. В документе обращается внимание, что необходимо усилить работу в этом направлении: установить единые правила возврата товаров, приобретенных в интернете и в обычной рознице, разработать механизмы досудебного разрешения споров и онлайн-арбитража в электронной торговле, создать Этический кодекс в сегменте B2B с целью, чтобы участники рынка создали саморегулирующуюся организацию.

2016: Данные АКИТ

По информации Ассоциации компаний интернет-торговли (АКИТ), в 2016 году российский рынок онлайн-продаж вырос на 21 %, годом ранее этот показатель составлял лишь 7 %. Но даже несмотря на это онлайн-покупки в общем обороте розницы РФ составляют лишь 3,3 %. В их доля в три раза больше - 10 %, а в - 13 %. Таким образом, сегодня интернет-торговля - один из сегментов экономики с наиболее значительным потенциалом развития.

Объём трансграничной торговли в России (импорт)

Объём рынка интернет-торговли АКИТ

2015: East-West Digital News

Объем внутреннего рынка электронной коммерции (e-commerce) в России в 2015 г. достиг 650 млрд рублей или $10,5 млрд. В рублевом выражении рынок вырос на 16% по сравнению с 2014 г., в долларовом - сократился на 28%, следует из отчета агентства East-West Digital News.

На внутреннем рынке товары приобретаются покупателем в российском интернет-магазине и не пересекают границу после оформления заявки (например, при покупке на Ozon.ru (Интернет-решения)).

Всего в 2015 г. потребители в России совершили 160 млн покупок на внутреннем рынке e-commerce - на 10% больше, чем годом ранее. В среднем стоимость заказа составила p4050, что тоже выше в сравнении с 2014 г. (3750).

Наиболее высокие темпы роста продемонстрировали: товары для досуга, домашних животных и детей, одежда, обувь и продовольственные товары. С другой стороны, на электронику, бытовую технику, косметику и парфюм сократился в сравнении с 2014 г.

На китайские интернет-магазины в 2015 г. пришлось более 80% всех трансграничных покупок, совершенных россиянами. Для сравнения, в 2014 г. эта цифра равнялась 70%.

2014

Данные АКИТ

Темп роста онлайн-ритейла в России, 2015

В 2014 году из 713 млрд руб. доля материальных товаров в денежном выражении составила 464 млрд руб., 249 млрд руб. - нематериальные. Доля материальных товаров выросла почти до 67%, в сравнении с 65% в 2013 году.

Ключевыми драйверами роста рынка в 2014 году стали рост числа интернет-пользователей в регионах и развитие мобильного интернета, указано в отчете. За 2014 год число интернет-пользователей в России возросло на 6,2% и достигло 73 млн. Покупки в интернете в течение 2014 года совершили 40 млн человек (55% от общего количества интернет-пользователей) против 30 млн человек (50% от общего числа интернет-пользователей) в 2013 году. Более 20% пользователей делали покупки в интернете с помощью мобильных устройств, в 2014 году.

Среди пяти самых популярных интернет-магазинов по итогам 2014 года, (в порядке убывания посещаемости): Ozon.ru (Интернет-решения) , Ulmart.ru , Mvideo.ru , Wildberries.ru и Svyaznoy.ru . Места с шестое по десятое заняли, соответственно: Eldorado.ru , Citilink.ru , Dns-shop.ru , Lamoda.ru и Enter.ru .

Данные J’son & Partners Consulting

По оценкам экспертов J’son & Partners Consulting , объём рынка интернет-торговли по итогам 2014 г. превысил 683 млрд рублей и на протяжении последних 5 лет рос в среднем на 42,5% в год. В 2014-2018 гг. CAGR ожидается на уровне 7% в год. На рынке интернет-торговли присутствует более 40 тыс. компаний. Крупнейшими сегментами рынка остаются «Бытовая техника и электроника» и «Гипермаркеты».

Эксперты J’son & Partners Consulting прогнозируют снижение объемов рынка в 2015 г. на 5% в связи с тяжелой макроэкономической ситуацией. Затем ожидается небольшое восстановление к 2016 г. и рост рынка более чем на 20% к 2017 г.

По оценке экспертов J’son & Partners Consulting, основным средством оплаты заказов в интернет-торговле остаются наличные. В первой половине 2014 г. по сравнению с аналогичным периодом прошлого года произошел резкий поворот в потребительских предпочтениях, который увеличил долю электронных платежей в 2 раза. Наблюдается дальнейшая тенденция снижения доли наличных в общей структуре способов оплаты на рынке интернет-торговли РФ.

Среди основных трендов и тенденций рынка интернет-торговли Российской Федерации эксперты J’son & Partners Consulting выделяют развитие мультиканальной стратегии сбыта: крупнейшие игроки развивают розничные сети вместе с развитием интернет-торговли. Также выделяется консолидация отдельных сегментов: происходят слияния и поглощения крупных игроков - в 2014 г. произошло объединение «Сотмаркет», «Ютинет» и гипермаркета E96. Происходит развитие мобильных приложений на рынке интернет-торговли; наблюдается рост мобильной рекламы в приложениях интернет-магазинов и развитие мобильных платежей.

Самыми посещаемыми сегментами интернет-торговли в 2014 г. являются «Гипермаркеты», «Одежда и обувь», «Купонные сервисы», а также «Бытовая техника и электроника». Согласно статистике запросов Yandex.wordstat, наибольшее количество запросов в 2014 г. приходилось на сегмент «Купонные сервисы», «Мебель», «Книги и мультимедиа».

В 2014 г. повысилась привлекательность бизнес-модели «маркетплейс» - «Яндекс.Маркет» и Sapato.ru в прошлом году стали агрегаторами интернет-магазинов. В отдельных сегментах интернет-торговли присутствует гиперконкуренция: огромное количество игроков наблюдается в сегментах «Бытовая техника и электроника», «Одежда и обувь», «Доставка блюд», что обусловлено низкими входными барьерами и высокой популярностью сегментов у потребителей. В товарной структуре сегмента «Книги и мультимедиа» постепенно возрастает доля электронных книг. Отдельные сегменты, такие как «Программное обеспечение» и «Медицина », зависят от внешних факторов: в первом случае высока доля нелегального контента, в втором - зависимость от государственного регулирования отрасли.

По прогнозам экспертов J’son & Partners Consulting, в 2015 г. будет наблюдаться замедление развития розничного присутствия участников рынка интернет-торговли из-за нестабильной экономической обстановки. Также ожидается снижение доли трансграничной торговли, ввиду ослабления рубля на мировой арене. По мнению многих участников рынка интернет-торговли, в 2015 г. сохранится тенденция к росту онлайн-гипермаркетов, предоставляющих смешанный ассортимент товаров. Прогнозируется дальнейшее развитие мобильных приложений игроками рынка интернет-торговли. По различным оценкам ожидается стагнация и сокращение количества игроков сегмента «Купонные сервисы». В товарной структуре сегмента «Книги и мультимедиа» ожидается дальнейший рост нефизических товаров.

Данные InSales

Суммарный оборот российских онлайн-магазинов за 2014 год показал рост на 31% и составил 612 млрд рублей против 470 млрд рублей в 2013. Однако динамика роста рынка относительно прошлых лет замедлилась. Инфляционный скачок в конце 2014 года заметно повлиял на этот показатель, скомпенсировав снижение темпов роста общего числа заказов. В ближайшие годы эксперты InSales ожидают продолжения развития сегмента e-commerce на 25–35% в год.

В ТОП-5 категорий по обороту в 2014 году вошли: электроника и бытовая техника (147 млрд рублей), одежда, обувь (93 млрд рублей), компьютеры, ноутбуки, комплектующие (68 млрд рублей), автозапчасти (38 млрд рублей), мобильные телефоны (32 млрд рублей).

Наибольший рост доли в общероссийском рынке показал Санкт-Петербург , нарастивший долю с 9% до 11,5%. Кроме того, рост выше среднерыночного показали Северо-Кавказский и Южный федеральные округа. Доля Москвы оказалась стабильной и сохранилась на уровне 40% - так же, как и в прошлом году.

В качестве общей тенденции 2014 года InSales называет уход с рынка слабых мелких игроков, то есть тех предпринимателей, для кого интернет-магазин не был основным бизнесом, кто был завязан на санкционные товары и чьи площадки были слишком чувствительны к изменению курса национальной валюты.

2013

Рынок электронной коммерции

По данным J’son & Partners Consulting объем рынка электронной коммерции по итогам 2013 г. превысил 2 трлн руб . При этом доля услуг составила 53% или 1,08 трлн руб., доля физических товаров – 42% или 872,4 млрд руб., доля нефизических товаров – 5% или 108,6 млрд руб. Самым быстрорастущим сегментом рынка электронной коммерции является интернет-торговля, объем которой вырос до 537 млрд руб. в 2013 г.; этот сегмент рос в среднем на 42,2% в год на протяжении последних 5 лет.

В России наиболее популярными товарами являются бытовая техника и электроника. Интернет‑покупатели предпочитают курьерскую доставку на дом и оплату наличными. В географической структуре рынка доминирует Московский регион, на который приходится около 40% всех покупок. В Топ-5 городов также вошли Санкт-Петербург , Екатеринбург , Новосибирск , Челябинск . Средний уровень чека составляет 25 575 руб. в год.

Доля покупок в иностранных магазинах в общей структуре онлайн-торговли составляет 10%. Основными ресурсами для покупок выступают англоязычные интернет-магазины, в том числе магазины, предлагающие товары китайских производителей.

Рынок интернет-торговли

В декабре 2014 года аналитики J’son & Partners Consulting оценили объём рынка интернет-торговли в России по итогам 2013 года более 537 млрд рублей , рост на протяжении последних 5 лет в среднем на 42,2% в год. Эксперты J’son & Partners Consulting рассмотрели 172 компании в 20 сегментах интернет-торговли, при этом крупнейшими сегментами являются «Бытовая техника и электроника» (125,5 млрд рублей), «Гипермаркеты» (85 млрд рублей) и «Одежда и обувь» (74,2 млрд рублей).

Среди 172 рассмотренных участников рынка более половины крупнейших интернет-магазинов используют классическую модель интернет-торговли: продажа товаров осуществляется только через Сеть. Вторым каналом сбыта у крупнейших интернет-магазинов России, как правило, выступают розничные продажи. Также среди рассмотренных игроков присутствовали интернет-магазины, использующие каталожную и ТВ-торговлю.

Большинство интернет-магазинов России не имеет собственных курьерских служб и использует услуги различных операторов доставки, имеющих обширную сеть отделений по всем Федеральным округам РФ. Самой популярной службой доставки остается «Почта России » (ввиду рекордного количества отделений – 42 тыс.), также в России становится все более популярным фулфилмент – аутсорсинг таких логистических процессов, как комплектация, сортировка, упаковка, маркировка, отгрузка товара и обработка заказов.

2012

Ожидание роста продаж от вступления России в ВТО

В ноябре 2011 года ожидалось, что с вступлением России в ВТО объем рынка интернет-продаж в России вырастет более чем на 45% по сравнению с 2011 годом и составит около 520 млрд. руб. Свой экспертный прогноз на 2012 год обнародовали эксперты Агентства Передовых Информационных Технологий, в котором предсказали настоящую революцию в мире электронной торговли.

"Если сегодня (ноябрь 2011 года) электронная коммерция в России составляет не более 1,2% ВВП , то в 2012-м году этот показатель, как минимум, составит 1,9%, - считает руководитель Агентства Владимир Коровин. – Главной причиной взрывного роста станет ожидаемое вступление России в ВТО, которое резко активизирует присутствие на российском рынке ведущих мировых операторов Интернет-торговли.Снижение таможенных пошлин и выравнивание цен приведет к тому, что россияне охотнее начнут закупать товары за границей в таких известных электронных гипермаркетах, как eBay , Amazon , taobao, Alibaba , которые за счет узнаваемости, эксклюзивности товаров и простоты оплаты способны за 2-3 года завоевать до 30% рынка электронных продаж в России".

Рост продаж внутри России на 25%

Рынок электронной коммерции в России быстро растет. По предварительным данным Data Insight , оборот всех российских интернет-ритейлеров в 2012 г. вырос с позапрошлогодних 310 млрд руб. на 25-30%.

Еще $1-2 млрд россияне потратили на онлайн-покупки за рубежом, оценивает гендиректор интернет-гипермаркета Wikimart Максим Фалдин.

По данным PayOnline если сравнить 2009 и 2012 годы, то всего за 4 года рынок вырос вдвое – с 210 млрд руб. до 405 млрд руб. Однако сегмент электронной коммерции в российской экономике стал заметен только в последние годы – ранее он не дотягивал и до 1%. Но уже в 2011 г. доля продаж через Интернет составила 1,5% в общем объеме российской розничной торговли, в 2012 г. она составляла уже 2,2%, а к 2015 г. эксперты прогнозируют рост до 4,5%.

По данным «Почты России », число посылок, мелких пакетов и экспресс-отправлений из-за границы составило в 2012 г. 21,6 млн, из них около 70% - покупки в интернет-магазинах. Около 80% почтовых отправлений в Россию

Сервисы скидок (купонов)

В три раза, по сравнению с прошлым годом, увеличились затраты россиян на покупку купонов. Бум скидочных сервисов начался в 2010 году и продолжился в 2011. Основными драйверами роста стало региональное развитие компаний, а также крупные рекламные кампании, которые проводили лидеры. Кроме того, сильно вырос средний чек, за счет привлечения партнеров с более дорогими услугами. Фактически стали продаваться услуги со скидкой, а не дешевые купоны со скидкой на услугу. Все сервисы сильно увеличили количество одновременно проводимых акций.

Сегмент «Одежда и обувь» в 2011 году также показал большой рост. Он начал активно развиваться в 2010 году с приходом клубного формата интернет-торговли (в частности с приходом магазина kupivip.ru), подстегнув тем самым уже существующие форматы продажи (каталоги и просто интернет-магазины).

Лидерами ТОП-30 стали компании:

- utkonos.ru,

- ozon.ru и

- komus.ru.

- biglion.ru,

- groupon.ru,

- sapato.ru,

- tanuki.ru,

- lamoda.ru,

- zakazi24.ru.

Из списка ТОП-30 выбыли магазины sotmarket.ru, 003.ru, concert.ru, fcenter.ru, top-shop.ru, vasko.ru.

Также компания InSales проанализировала степень монополизации каждого сегмента рынка. Для этого был рассчитан индекс Херфиндаля. Не вдаваясь в подробности, этот индекс показывает, насколько оборот в целом по сегменту сосредоточен вокруг крупных или распределен между мелкими игроками. Чем меньше показатель, тем более равномерно распределен оборот между всеми игроками по данному сегменту. Согласно исследованию компании InSales самые монополизированные сегменты на российском рынке интернет торговли это «Товары для офиса», «Книги», «Продукты питания». В целом, этот показатель совпадает с оценкой ТОП-30, где лидирующие компании по обороту как раз представлены представителями этих категорий: utkonos.ru («Продукты питания»), ozon.ru («Книги») и komus.ru («Товары для офиса»).

- По прогнозу Высшей Школы Экономики, объем рынка Интернет-торговли в 2011 году должен был составить порядка 350 млрд. рублей.

По прогнозам директора РАЭК, «в 2011 году объем рынка электронной торговли может увеличится до 245 млрд руб.».

В марте 2011 года через интернет было совершено покупок на 18 млрд руб.

2010

«В 2010 году наблюдался рост объема рынка электронной торговли на 40%», - сообщил директор Российской ассоциации электронных коммуникаций Сергей Плуготаренко , отметив, что этот показатель в 2010 г. составил 210 млрд руб.

В 2010 году порядка 24% пользователей занимались покупкой через интернет, в то время как в 2009 г. их было всего 17%.

В 2010-м году лидерами были российские интернет-магазины:

Лидирует по числу пользователей, которые меняли выбор бренда после изучения информации об интересующем товаре в интернете. Таких набралось более 80%, тогда как в среднем по Европе их чуть больше 50%.

Согласно исследованию PricewaterhouseCoopers , основные факторы, до сих пор удерживающие потенциальных клиентов интернет-магазинов от покупок в Сети - неуверенность в надежности продавца и качестве услуг по доставке товара. Кроме того, самой популярной формой оплаты до сих пор остается оплата наличными при доставке товара.

Исследование также показало, что значительное влияние на решение пользователей о совершении той или иной покупки оказывают cоциальные медиа: члены соцсетей гораздо больше доверяют мнению других ее участников о продуктах и производителях, чем рекламе.

Пользователи изначально заходят в соцсети не с целью покупки, но благодаря грамотному маркетингу именно на таких сайтах компании могут найти целевую аудиторию и не просто продвигать свои продукты и услуги, а совершать прямые продажи онлайн. Первые шаги в этой области сейчас делаются в сети Facebook: некоторые ритейлеры встраивают в страницы на Facebook »

В ноябре 2016 года аналитики РБК исследования рынков провели масштабное исследование рынка e-commerce в России. Они проанализировали основные показатели индустрии, провели социологический опрос среди 3 тысяч онлайн-покупателей со всей России. В исследовании приводятся анализ результатов опроса, оценки состояния российского рынка e-commerce и тренды на 2016-2017 годы.

Rusbase приводит главные тезисы отчета. Подробнее: по ссылке .

Другие отчеты РБК Исследования рынков: .

В номинальном выражении за 9 месяцев 2016 года прирост оборота розничной торговли продуктами питания и непродовольственными товарами составил всего 2,4%. Реальный прирост, который учитывает потребительскую инфляцию, ушел в минус и составил -5,3%. В условиях кризиса и падения потребительского спроса рынку интернет-торговли удалось показать положительную динамику – около 6%. Лучше всего справился сектор непродовольственной розницы – ему удалось нарастить долю в общем обороте с 3,8% в 2015 году до 4,2% в 2016.

По оценкам РБК Исследования рынков, в 2016 году оборот всего рынка (без учета продаж купонов на скидки) составит 944,3 млрд руб., что выше показателя 2015 года на 5,8%.

Динамика объема В2С сегмента российского рынка интернет-торговли в 2009-2016 гг., млрд руб., %

С каждым годом все большую долю в структуре товарного сегмента российского рынка интернет-торговли занимает трансграничная торговля. Зарубежные интернет-магазины стремятся «переиграть» российские компании за счет более низких цен и расширенного ассортиментом товаров. Это обостряет конкуренцию на уже высококонкурентном рынке. Увеличение присутствия зарубежных игроков на рынке интернет-торговли уже не первый год беспокоит как топ- отечественных онлайн-ритейлеров, так и регулятора.

В октябре 2016 года Федеральная таможенная служба предложила снизить порог для беспошлинного ввоза в Россию товаров из зарубежных интернет-магазинов, а в декабре Минфин заявил, что трансграничная интернет-торговля должна облагаться такими же налогами и пошлинами, как и офлайн-ритейл. На этом фоне зарубежные интернет-магазины стремятся минимизировать возможный урон – так, некоторые уже предоставляют российским интернет-проектам право размещать товары на своих сайтах, что позволяет расширить ассортимент трансграничных игроков и повысить число покупателей российских интернет-магазинов.

Услуги покупают всё меньше

Другой крупный сегмент российского интернет-торговли (платные интернет-услуги) уступает остальным секторам как по темпам развития, так и по доле в структуре рынка. Если в 2014 году платные интернет-услуги занимали 14,1% рынка e-commerce, то к 2016 году их доля сократилась до 11,8%. В денежном выражении сегмент платных услуг не претерпел существенных изменений: в 2014 году он составлял 113,7 млрд руб., а в 2016 году его оборот не превысил отметки в 111,0 млрд руб.

Потребители стремятся к экономии

Согласно результатам опросов РБК Исследования рынков, подавляющее большинство российских онлайн-покупателей за последние полгода хотя бы раз совершали покупки с помощью . Тем не менее, 6 из 10 респондентов стараются реже совершать покупки в интернете. 37% онлайн-покупателей отметили, что за последний год (с ноября 2015 года по ноябрь 2016 года) их затраты на товары и услуги в интернете сократились. У 26%, согласно данным опроса, расходы не изменились, а у 25% респондентов – они возросли.

Динамика изменения расходов на покупки в интернет-магазинах, 2015-2016 г., % от респондентов, совершавших покупки в интернет-магазинах

При этом каждый четвертый опрошенный в 2016 году увеличил свои затраты на покупки в интернете по сравнению с прошлым годом. В частности, 50% респондентов стали совершать онлайн-покупки чаще, а 11% стали покупать более дорогие товары и услуги. Однако больше половины респондентов связывает это напрямую с ростом цен. Также увеличение цен служит одной из причин положительной динамики развития рынка e-commerce.

По сравнению с предыдущим годом количество опрошенных, отметивших рост цен, снизилось с 69% до 57%. При этом доля тех, кто стал покупать чаще, выросла на 10%. Несмотря на снижение темпов роста цен, он по-прежнему заметен для большей части россиян. Это, однако, не влияет на спрос на рынке e-commerce – он продолжает увеличиваться.

Динамика изменения причин, влияющих на увеличение расходов, 2015-2016 г., % от респондентов, увеличивших затраты в интернете

Доставка теряет популярность, а скидки интересуют почти всех

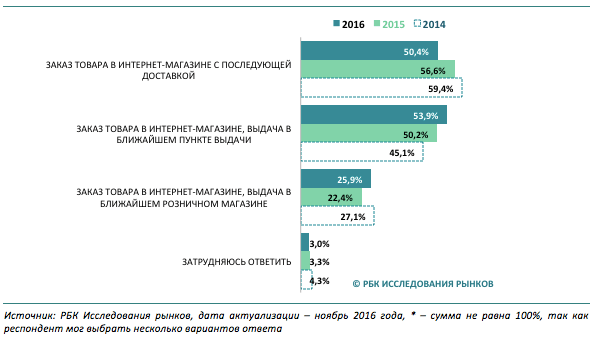

Последние два года растет число потребителей, которые предпочитают функцию самовывоза другим моделям покупок в онлайне. В 2016 году оно составило 53,9%.

Тому есть две причины: во-первых, интернет-магазины расширяют сеть пунктов выдачи (причем не только в крупных городах, но и в регионах), во-вторых, покупатели стремятся экономить в кризис. Заказ с последующей доставкой, в свою очередь, два года теряет популярность. Самый непопулярный вариант – заказ с получением товара в ближайшем розничном магазине (потому что немногие ритейлеры реализуют мультиканальную стратегию развития).

«Какие способы покупки товара через интернет является для вас наиболее ПРЕДПОЧТИТЕЛЬНЫМИ?», 2014 – 2016 гг.*, % от респондентов, совершавших покупки товаров в интернет-магазинах

Поднять трафик и увеличить конверсию интернет-магазинам помогут грамотно проводимые распродажи: 2016 году 91% опрошенных стали обращать внимание на акции и специальные предложения.

Покупатели доверяют картам, но не электронным деньгам

С 2010 по 2016 год доля онлайн-покупателей, оплачивающих заказ с помощью наличных, сократилась с 70% до 46%. 70% покупателей предпочитают оплату пластиковыми картами. Теряют популярность сервисы – WebMoney, Yandex Деньги, RBK Money. Тем не менее, благодаря интеграции в мобайл, им удалось развернуть негативный тренд последних лет – в 2016 году доля покупателей, пользующихся электронными кошельками, выросла с 12% до 17%. Международные системы электронных платежей (QIWI, PayPal и другие), пользуются популярностью еще у 15% онлайн-покупателей.

Сегодня, чтобы открыть свой интернет-магазин, уже не нужно специальных знаний и опыта. Количество поставщиков увеличивается и не ограничивается Китаем, а к услугам ритейлеров появились компании, которые берут на себя все - от формирования ассортимента до упаковки и отправки посылок (так называемый ).

Неудивительно, что количество желающих заниматься электронной торговлей возросло. Только вот получается это далеко не у всех: на 200 000 сайтов с признаками интернет-магазина только 80 тысяч имеют посещаемость более 20 человек в день.

В этой статье мы проанализировали статистику интернет-магазинов на материалах исследований за 2015-2016 годы и собрали самые показательные факты, знание которых поможет выбрать верный курс при развитии вашего онлайн-бизнеса.

Статистика продаж товаров в России и за рубежом - отличия и особенности

Самое заметное отличие российского ритейла от европейского и американского - непропорционально большое количество продавцов и покупателей в Москве по сравнению с другими регионами. Во второй половине 2016 года объем рынка электронной коммерции для Москвы составлял более 60%.

Еще одно отличие - большая доля доставки товаров самовывозом. У этого явления как минимум две причины: недостаточная развитость служб доставки, особенно в регионах, и желание покупателя сэкономить на доставке, особенно, если сумма чека небольшая.

Следующая особенность, которую отмечают исследователи при анализе интернет-рынка, - в России преобладает оплата наличными за товар.

В 2017 году наличные все еще преобладают.

Это следует учитывать ритейлерам при выборе форм оплаты. У вашей службы доставки должна быть хорошо отлажена схема передачи наложенных платежей, а курьера нужно выбирать с учетом того, что ему придется иметь дело с деньгами, чеками и накладными.

Рейтинг интернет-магазинов - ТОП-10 самых успешных

Гиганты рынка электронной коммерции, такие как Озон и Эльдорадо, уже не первый год занимают лидирующие позиции. В ТОП-100 и даже в ТОП-200 интернет-магазинов за последние два года не прибавилось новых имен.

Мы приведем десятку магазинов с самыми высокими объемами продаж за 2016 год. Если вы хотите приблизиться к лидерам по прибыли, числу клиентов и другим показателям, берете с них пример.

1. ULMART.RU - универсальный магазин. Оборот - 36 800 млн. рублей в год. Кол-во заказов в год - 7360 000. Средний чек - 5000 рублей.

2. WILDBERRIES.RU - магазин одежды, обуви и аксессуаров. Оборот - 32 800 млн. рублей в год. Кол-во заказов в год - 17 000 000. Средний чек - 1900 рублей.

3. CITILINK.RU - универсальный магазин. Оборот - 20 400 млн. рублей в год. Кол-во заказов в год - 1 570 000. Средний чек - 13000 рублей.

4. MVIDEO.RU - магазин техники и электроники. Оборот - 36 800 млн. рублей в год. Кол-во заказов в год - 7 360 000. Средний чек - 5000 рублей.

5. EXIST.RU - магазин автозапчастей. Оборот - 17 300 млн. рублей в год. Кол-во заказов в год - 6 650 000. Средний чек 2600 рублей.

6. ELDORADO.RU - магазин электроники и техники. Оборот - 16 900 млн. рублей в год. Кол-во заказов в год - 2 090 000. Средний чек - 8100 рублей.

7. SVYAZNOY.RU - магазин электроники и техники. Оборот - 16 700 млн. рублей в год. Кол-во заказов в год - 1 720 000. Средний чек - 9400 рублей.

8. KUPIVIP.RU - магазин одежды, обуви и аксессуаров. Оборот - 16 600 млн. рублей в год. Кол-во заказов в год - 1 770 000. Средний чек - 9400 рублей.

9. OZON.RU - универсальный магазин. Оборот - 15 200 млн. рублей в год. Кол-во заказов в год - 5 180 000. Средний чек - 2900 рублей.

10. KOMUS.RU - магазин офисных товаров. Оборот - 12 900 млн. рублей в год. Кол-во заказов в год - 1 250 000. Средний чек - 10300 рублей.

На долю этих компаний приходится около 30% рынка интернет-коммерции в России.

При формировании рейтинга также учитываются средняя сумма чека, количество заказов в год, юзабилити сайта, качество мобильной версии магазина, показатели SEO-оптимизации.

Статистика продаваемых товаров: что в интернете продается лучше

По данным за 2014-2015 годы лучше всего в интернете продавались бытовая техника (43% заказов), одежда и обувь (17% заказов), автозапчасти (10% заказов).

Фрагмент исследования по статистике продаж в Интернете за 2015 год.

Сейчас тенденция посещаемости разных категорий интернет магазинов “выравнивается”. Упомянутые выше лидеры по спросу развиваются уже не так стремительно, их “догоняют” детские товары, продукты питания, товары для животных, для строительства и ремонта.

Исследования интернет магазинов и их аудитории

Ранее мы уже публиковали и их аудитории. По результатам нового опроса конца 2016 года среди пользователей старше 18 лет (в опросе принимали участие 1600 человек из 137 городов РФ), только 38% опрошенных не собираются ничего покупать в Интернете. 14% респондентов пока не имеют опыта онлайн-покупок, но хотят попробовать, 31% уже покупали что-то считанное число раз, 15% пользуются услугами интернет-магазинов регулярно.

71% опрошенных - это жители Москвы, 61% - люди в возрасте от 18 до 24 лет. 62% опрошенных - это люди с неплохим доходом - они считают, что могут себе позволить купить товар длительного пользования.

Эти данные примерно совпадают с аналитикой интернет-магазинов - гигантов своих отраслей. Они сходятся во мнении что более 90% прибыли приносят жители Москвы и Подмосковья в возрасте от 18 до 40 лет со средним доходом.

Компания Data Insight проводила анализ рынка интернет-магазинов и покупателей. По итогам исследования были сделаны такие выводы:

34% опрошенных покупают товары в интернете, потому что это экономит время.

28% выбирают покупки онлайн, потому что можно изучить описания товаров и не спеша сделать выбор.

22% отдают предпочтение онлайну за более доступные цены.

11% считают, что в интернете можно найти новые и редкие товары, которых нет в онлайне.

Делайте свой интернет-магазин таким, чтобы сэкономить время покупателя, формируйте интересный ассортимент, пишите содержательные описания товаров, ставьте привлекательные цены и внедряйте программы лояльности. Так вы с большей вероятностью станете популярны у покупателей.

Средняя конверсия интернет-магазина: топ-10 самых конверсионных товаров

На показатели конверсии влияют не только выгодность предложения, качество сайта и релевантность аудитории. Нужно еще учитывать специфику товара - она определяет аудиторию, условия, при которых принимается решение о покупке, и другие особенности, не зависящие от рекламы и менеджеров по продажам.

Средняя конверсия интернет-магазинов разных товарных групп по данным исследования Online Store Base:

Хобби и рукоделие - 2,5%.

Самыми неконверсионными товарными группами признаны музыкальные инструменты (0,8%) и алкоголь (0,6%).

Прогнозы интернет-торговли: чего ждать в будущем

В 2016 году прирост онлайн-покупателей немного замедлился по сравнению с прошлыми годами. Но объемы рынка продолжают расти за счет увеличения частоты покупок. У людей появляется опыт работы с магазинами и онлайн-платежами, у них всегда есть доступ в Интернет (смартфон в кармане почти у каждого), курьерские доставки расширяют географию и улучшают качестве услуг.

Учитывая эти благоприятные факторы роста, можно сделать такой прогноз статистики интернет-торговли в России:

Ключевое наблюдение, о котором говорят специалисты по аналитике интернет-магазинов, звучит примерно так: с каждым годом изменения на рынке электронной коммерции происходят все быстрее. Поэтому важно следить за трендами, продумывать свои действия на пять шагов вперед и учитывать глобальные тенденции роста, который еще не скоро остановится.

В отчете представлена статистика интернет-магазинов за 2014 год по категориям, долям на рынке, покупательской активности, росту годовых оборотов и другим основополагающим показателям в сравнении с данными 2013 года. Охарактеризованы тенденции и динамика развития онлайн-рынка России прошлого года, дана частичная характеристика протекающим процессам. По результатам исследований InSales, общий оборот средств на российском рынке интернет-торговли за прошедший год достиг 612 млрд. рублей. По сравнению с позапрошлым годом, в котором эта цифра была равна 470 млрд. рублей, общая статистика интернет-магазинов в России демонстрирует рост оборота на 31%. Тем не менее, по сравнению с 2013 годом в прошедшем 2014 году увеличилось и количество закрывшихся коммерческих проектов.

Общая оценка рынка

Несмотря на колоссальные суммы оборота прибылей в российских ИМ, темпы роста интернет-торговли заметно спали на фоне темпов, которые мы могли наблюдать двумя-тремя годами ранее. Растущая инфляция, всколыхнувшая российский рынок интернет-торговли в последние месяцы 2014 года, ощутимо повлияла на рост объемов рынка, что компенсировало понижение количества заказов в целом. Экспертами ожидается рост этой отрасли экономики на 25-35% ежегодно, что, естественно, отчасти связано с инфляционным поднятием цен. Таким образом, ожидается, что уже к 2016 году объемы средств в интернет-бизнесе достигнут 1 трлн. рублей.

Приблизительный прогноз на ближайшие три года в млрд. рублей:

В рамках этого исследования анализировались заказы, осуществлявшиеся онлайн и в телефонном режиме, в учет принимались только продажи материальных товаров – статистика продаж цифрового сегмента, билетов и купонов на скидки при расчетах не учитывалась. Принимались во внимание заказы, совершаемые как на территории РФ, в отечественных ИМ, так и за рубежом.

Объемы рынка по товарным категориям за прошедший год в млрд. руб.:

Среднесуточная статистика заказов в популярных товарных категориях в % выглядит так:

Статистическая динамика количества покупок в интернет-магазинах в разных категориях за сутки

Наиболее стремительный подъем в минувшем году отмечался в категории «Одежда и обувь» за счет ощутимого прироста дешевых заказов в интернет-магазинах зарубежья. Следующими по объемам роста заказов стали категории стройматериалов, спортивного инвентаря и различного оборудования.

Региональное распределение активности российских покупателей на рынке интернет-торговли

Объемы рынка, занимаемые 10 крупными городами, составили 71%, что на 1% больше их доли в 2013 году. Распределение неравномерное: Санкт-Петербург нарастил процентную долю с 9% до 11,5%, активный рост продемонстрировали Южный и Северо-Кавказский округи. Столица по-прежнему осталась на лидирующих позициях – её доля составила те же 40%.

Рейтинг городов по этому показателю особых изменений не претерпел, однако некоторые города изменили позиции:

В отличие от роста активности покупателей в Санкт-Петербурге, некоторые города продемонстрировали спад: доля Екатеринбурга изменилась до 4,6% с 5,8% в позапрошлом году, доля Челябинска сократилась с 2,5% до 2%. Уменьшение доли Уральского округа связано с низким темпом прироста покупательской массы, общее число заказов не уменьшилось.

Статистика количественного изменения интернет-магазинов

В Рунете зарегистрировано более 100 000 сайтов с активной страницей «Корзина», количество функционирующих дееспособных ИМ, в которых была зафиксирована активность покупателей, в 2014 году составляло порядка 43 000.

В ретроспективе за 2007-2014 г.г. картина выглядит так:

Статистика общих сумм покупок в интернет-магазинах выглядит следующим образом:

Классификация магазинов по общей сумме оформленных в сутки заказов:

Большие – свыше 1000.

Средние – около 50.

Малые – от 10.

Микро – до 10.

По сравнению с позапрошлым годом, в 2014 году заметно возросло количество больших ИМ (Интернет-Магазинов), что связано с общим ростом объемов интернет-торговли в России – многие ИМ активно развиваются и расширяются. Возрос и их средний годовой оборот. В категории микро-магазинов заметна тенденция расслоения – треть из них почти не получала заказов, но в целом средний годовой оборот в этой категории также увеличился за счет роста количества заказов и увеличения среднего чека.

Изменение количества ИМ в различных товарных категориях

Наибольший процент открытия новых ИМ в 2014 году зафиксирован в категориях «Стройматериалы», «Товары для дома», «Подарки», «Оборудование». В среднем в этих отраслях количество ИМ возросло на 15-25%, эти же категории демонстрируют и максимальный прирост оборота в 2014 г.

Обратная тенденция (количество закрывающихся магазинов превышает создание новых) наметилась в категориях «Цветы», «Электронная и бытовая техника», «Компьютеры, ноутбуки». В категории товаров для детей количество закрывшихся проектов было практически равно количеству вновь созданных.

Динамика оборотов ИМ

В 2014 году рынок интернет-торговли характеризовался максимальной активностью покупателей в магазинах категорий «Все для дома» (60%), «Автозапчасти», «Стройматериалы» (по 44%), «Аксессуары» и «Подарки» (по 41%) и «Электроника и техника» (37%).

В сегментах «Мобильные телефоны», «Компьютеры и комплектующие», «Одежда и обувь» оборот в среднем возрос на 24%, 22% и 21%. Отметим, что прирост в категориях мобильных телефонов, одежды и обуви ощутимо упал по сравнению со статистикой предыдущих лет. В разделах «Цветы», «Косметика и парфюмерия», «Книги» роста практически не зафиксировано.

Выводы и тенденции развития Интернет- рынка в России

В целом в 2014 году интернет-торговля в России «повзрослела» - с рынка массово уходили слабые игроки, исчезали мелкие магазины, характеризовавшиеся повышенной чувствительностью к нестабильности курса или ориентированностью на «санкционные» товары. Крупные магазины расширяются, становясь многоуровневыми – появляются новые категории и разделы, хотя и среди гигантов есть закрывшиеся проекты. В категории средних и мелких магазинов ужесточилась конкурентная борьба, появляются новые участники рынка.

Предоставленный отчет основан на данных из открытых источников и результатах исследований компании InSales. При расчетах учитывались размеры среднего чека, ежемесячная посещаемость, конверсия. Хотим отметить, что в использованном в статье разделении базы ИМ на категории (43000 сайтов) возможна погрешность, связанная с расширением и мультикатегорийностью части отдельных проектов.

Если вам есть что сказать по поводу прочитанного, будем рады видеть ваше мнение в комментариях.

Во второй половине 2017 года российский рынок интернет-торговли вышел на плато и перестал расти. С таким неожиданным заявлением выступил глава Ассоциации компаний интернет-торговли Алексей Фёдоров . Ассоциация представила сегодня данные по рынку за весь 2017 год.

Общие данные

По данным АКИТ, общий объем рынка по итогам 2017 года составил 1 трл. 40 млрд. рублей. Это всего на 13% больше, чем в прошлом году. Рост замедлился в два раза по сравнению с прошлым годом.

Фёдоров сказал, что он не может раскрыть источники информации, которые легли в основу этих подсчётов. "Поверьте, данные огромные, неструктурированные, мы собрали их отовсюду, откуда только можно", добавил он.

Напомним, что в ассоциации ждали роста в 22%. Планировалось, что за год рынок 1 трл. 150 млрд рублей. "Российская интернет-торговля к нашему большому сожалению не показала тех результатов, которых мы от неё ждали. Мне бы очень хотелось выступить перед вами с радостным "Вау, наш рынок растёт, у нас так всё здорово!", но нет. За последние полгода был спад", - говорит Фёдоров.

По словам главы АКИТ, рост зарплат и пенсий в России не привёл к увеличению реальных доходов населения и не вызвал покупательского спроса. "Вторая половина 2017 года реально "провалилась". Я два дня смотрю на графики и не понимаю, почему так. Посылок меньше, покупок меньше, я не могу понять, что произошло в 2017 году", - рассказывает он.

Трансграничная торговля

В процентном отношении кроссбордер составляет 36% от всей российской интернет-торговли, что на 3% больше, чем в прошлом году. Таким образом, весь оборот российских магазинов составляет 665.6 млрд. рублей.

"Трансгран растет быстрее, чем российский eCommerce. Я много раз говорил, что "Ещё два года, и российская интернет-торговля сдохнет". Не сдыхает. Сейчас признаю. Ещё лет 10 продержится. Причем последним магазином, который сдохнет, будет Ozon", - говорит глава АКИТ.

Рост трансграничных продаж снизился до уровня около 24 % в год в денежном выражении к предыдущему году, хотя за аналогичный период в 2016 году рост составил 37%. Всего оборот кроссбордера, по данным АКИТ, составил 374,3 млрд рублей.

В ассоциации связывают некоторое снижение роста кроссбордера с общим спадом покупательской способности граждан. В 2017 году она снизилась примерно на 9%.

Основными драйвера роста рынка трансграничных покупок на данный момент, по мнению АКИТ, стали: выход новых динамично развивающихся площадок на российский рынок, таких как Pandao, Joom, Wish и пр.

Отметим, что данные АКИТ больше цифры, которую недавно озвучивали в ФТС . "Почти каждый год в течение последних 10 лет наблюдается двукратный рост потока товаров, которые перемещаются в рамках т. н. интернет- торговли. За 2017 год - порядка 275 млн посылок по "Почте России" и ещё десятки миллионов штук поступили через экспресс-операторов", - заявил в феврале первый заместитель главы Федеральной таможенной службы России Руслан Давыдов . В 2017 году общий объём поставок товаров из зарубежных интернет-магазинов в РФ превысил отметку в 300 миллионов посылок.

А вот согласно данным ЦБ трансграничная торговля за 2017 год составила $8,9 млрд., то есть порядка 500 млрд рублей (если среднегодовой курс принять за 55 рублей за доллар).

Откуда идёт трансгран?

Продолжался рост доли товаров из Китая, темпы роста продаж магазинов из США и EU несколько ниже, доля покупок из Китая превысила 53% в денежном выражении. По мнению экспертов средний чек находится на уровне около 3,3 тыс. руб., по сравнению с 2016 годом средний чек в рублевом выражении практически не изменился, средний чек в евро несколько вырос за счет укрепления курса рубля в 2017 году.

АКИТ отмечено, что в структуре покупок по-прежнему преобладают покупки на суммы ниже 22 евро (61% покупок), но при этом высокие ценовые сегменты продемонстрировали несколько более высокие темпы роста – это временное явление является следствием повышения курса рубля в 2017 году.

Логистика и пересылка

Число отправлений с товарными вложениями из зарубежных интернет-магазинов тоже растет, но тоже сильно хуже, чем думали в АКИТ. В 2017 году было получено из-за рубежа 380 млн. посылок. "Честно говоря, я думал, что будет около 500 миллионов посылок, не угадал", - добавил он.

67% из них были доставлены "Почтой России".

Количество входящих международных отправлений с товарным вложением выросло на 25%, а число заказов на внутреннем рынке выросло на7%. "То, что внутренний рынок – это неплохо, хотя такими темпами в следующем году рост на внутреннем рынке будет порядка 3%, а рост в трансгране будет на уровне 31-32%", - добавляет глава АКИТ."Мы надеемся, что пророчество Джека Ма о том, что число посылок в Россию из Китая составит более 1 миллиона посылок в день оправдается, поэтому мы решили заложить в прогноз 450 миллионов посылок в год", - говорит Фёдоров. Этот прогноз делается с учётом и других компаний, которые шлют в Россию посылки, уточнил он после конференции.

67% из всех посылок с товарными вложениями было передано через "Почту России". "Хочу уточнить, что нами пользуются не потому, что мы – "Почта России", а потому, что мы даём рынку нужные им продукты", - заявил заместитель Генерального директора «Почты России» по посылочному бизнесу и экспресс-доставке Сергей Малышев .

При этом доля "Почты" постоянно растет. "В маленьких городах "Почта России", как в старые советские времена, стала единственным каналом коммуникации. Сейчас уже 82% они занимают", - напоминает Фёдоров.

Как покупают?

Сильный скачок рынку в 2017 году дали мобильные продажи. "Впервые мобильных пользователей больше, чем не мобильных. Теперь если у компании нет мобильного сайта она точно находится даже в статистическом проигрыше. Даже у людей старшего возраста мобильный интернет вырос более, чем в два раза. Спасибо всем молодым, которые покупают родителям смартфоны", - говорит Фёдоров. 52,5% от всего трафика в интернет-магазины приходится на мобайл.

Впрочем, время, проведённое в среднем на сайте магазина с десктопа пока больше, а, соответственно, выше вероятность покупки.

Что и где покупают?

В 2017 году зафиксированы повышенные темпы роста таких категорий, как "Товары для дома", "Автозапчасти", "Косметика и парфюмерия", темпы роста ниже среднего значения - для "Спорттоваров" и контента на физических носителях.

Серьёзную проблему представляют китайские продавцы для российских магазинов одежды и обуви, а также бытовой техники. "Вы знаете, что на Aliexpress можно купить красивое свадебное платье за 7 долларов, их активно покупают", - напоминает Фёдоров. Это серьёзный удар по таким магазинам, как Lamoda и Wildberries. При этом есть категории, вроде, спорттоваров, которые пока покупают в России, так как доставлять их в Россию не выгодно.

Основные продажи трансграничных товаров приходятся на Центральный федеральный рынок. "Я хочу возразить журналистам и чиновникам, которые говорят, что нельзя повышать сборы за трансграничные посылки, так как проводочки покупают бабушки в регионах. Неправда. Половина продаж приходится на Центральный ФО. Там, по большому счету, есть только один центр притяжения – Москва. Так что именно москвичи покупают проводочки на Aliexpress", - говорит глава АКИТ.

Что будет дальше?

Если верить прогнозам ассоциации, в 2018 году рынок всё-таки ждёт огромный рост. В следующем году ожидаются обороты на уровне 1 трл. 250 млрд. "Мы сейчас наблюдаем взрыв на рынке в начале 2018 года. Тоже не понимаем, что происходит. Цифр пока не называю, но они впечатляют. Будем надеяться, что будет и так же в 2018 году", - заявил он, пообещав сбрить бороду, если по итогам 2018 года рынок достигнет прогнозируемой суммы. "Мне очень хочется, чтобы российский екомм вырос", - объяснил Фёдоров в кулуарах.

Впрочем, Фёдоров напомнил, что соотношение оборота интернет-торговли и общего розничного оборота в нашей стране крайне мало, около 3,5%.

"Это даже близко не лежит с тем, что происходит, например, в Великобритании, там 18%. Все наши бравурные заявления о том, что рынок интернет-торговли в России в какой-то момент может стать сопоставимым с Европой не оправдываются", - добавил он.

Перспективы рынка на ближайшие 3-4 года, по мнению АКИТ: рост объемов рынка до 650-700 млрд. рублей в год; рост доли покупок в регионах до 51% от общих объемов рынка; опережающий рост покупок в наиболее дешевых ценовых сегментах до 150 EUR; стабильность товарных групп в объеме рынка – принципиальные изменения долей сегментов не ожидаются.

На вопрос о том, почему такой маленький объём продаж приходится на крупные компании (напомним, что, Data Insigh t, общая выручка ТОП100 российских магазинов достигла 650 млрд рублей, а, согласно данным АКИТ, весь доместиковый оборот составляет 665.6 млрд рублей, Фёдоров ответил: "Я не верю данным Фёдора Вирина вообще. Только вчера я спросил директора по маркетингу "Петровича" Игоря Колынина откуда у Data Insight такой странный средний чек. Я точно знаю, что в реальности он другой. Колынин мне ответил, что он сам дал Вирину эти данные. А там, что Колынин дал, то Фёдор и написал", - сказал Фёдоров, добавив, что он не сомневается в данных "Петровича". "Я думаю, что некоторые игроки ТОП-100 очень сильно завысили те данные, которые отдали Вирину", - впрочем, уточнил он.

АКИТ ждет консолидации на рынке. "Все рынки в мире консолидируются. В США есть 1 крупный игрок – Amazon. Остальные все магазины занимают максимум 20%. У нас крупных игроков намного больше. Мелкие игроки сейчас вымирают, более того, они и продолжат выбывать. Ещё два года мы будем наблюдать массовый уход с рынка средних игроков, мало того, нас ждёт несколько скандальных историй с парой крупных игроков, место которых займут ещё более крупные. История с E96 – это только начало", - предсказывает Фёдоров.

Оппоненты АКИТ

Глава НАДТ Александр Иванов смущен цифрами АКИТ. Они существенно отличаются от того, что насчитали в НАДТ.

"На самом деле еще никогда (с 2014 года) рост рынка не был таким большим. Да, в кросс-бордере действительно был провал, характеризуемый и резким снижением темпов роста по количеству продаж (33% против обычных для последних лет 70-80%) и резким падением среднего чека до уровня $11 за покупку (так что рынок не вырос и в денежном выражении), а вот местный eCommerce пожинает плоды вовлеченности, организованной, кстати, именно иностранными, прежде всего китайскими трансграничными продавцами, в интернет-покупки огромного количества россиян", - говорит он.

По данным Иванова, в прошлом году рост количества продаж составил 25% (таких показателей рынок не знал после 2014 года), и, даже при падении среднего чека примерно на 10%, мы растем в деньгах сейчас быстрее кросс-бордера.

Пока в НАДТ не могут сказать, что будет происходить в 2018 году. "Известно, что кросс-бордер, после некоторого "затишья", вышел уже сейчас, в низкий сезон, и вышел уже сейчас на устойчивый миллион посылок в день, хотя движения вверх по среднему чеку не ожидается. Есть рост и на внутреннем рынке, можно смело сказать, то доместиковая интернет-торговля будет расти и дальше быстрее, чем оффлайн, "отъедая" у него покупателей, а трансграничная тотрговля так же успешно будет "рекрутировать" новых поклонников покупок через интернет. Не смотря на общий позитивный тренд, конечно, сильно огорчает заметное падение платежеспособности населения, выраженное весьма низким средним чеком", - заключает Иванов."Откуда берутся покупатели? Конечно, это те, кто уходит из оффлайн. При том, что оборот розничных продаж в России ежегодно падает на несколько процентов, рынок онлайн стабильно растет - опять же, благодаря компаниям трансграничной торговли, которые за небольшие в финансовом отношении "риски" (на деле оказывающиеся не рисками, а удобствами) планомерно "вербуют" онлайн новых покупателей", - добавляет Иванов.

Отдельно стоит упомянуть данные Росстата . Согласно информации ведомства, внутренние eCommerce-продажи за 2017 год составили всего 65,9 млрд рублей.