Маржинальная прибыль. Формула расчета. Анализ на примере. Маржа в маркетинге - методика расчета, формулы

Понятие наценки и маржи (в народе еще говорят «зазор») схожи между собой. Их легко спутать. Поэтому сначала четко определимся с разницей между этими двумя важными финансовыми показателями.

Наценку мы используем для формирования цен, а маржу для вычисления чистой прибыли из общего дохода. В абсолютных показателях наценка и маржа всегда одинаковы, а в относительных (процентных) показателях всегда разные.

Формулы расчета маржи и наценки в Excel

Простой пример для вычисления маржи и наценки. Для реализации данной задачи нам нужно только два финансовых показателя: цена и себестоимость. Мы знаем цену и себестоимость товара, а нам нужно вычислить наценку и маржу.

Формула расчета маржи в Excel

Создайте табличку в Excel, так как показано на рисунке:

В ячейке под словом маржа D2 вводим следующею формулу:

В результате получаем показатель объема маржи, у нас он составил: 33,3%.

Формула расчета наценки в Excel

Переходим курсором на ячейку B2, где должен отобразиться результат вычислений и вводим в нее формулу:

В результате получаем следующий показатель доли наценки: 50% (легко проверить 80+50%=120) .

Разница между маржей и наценкой на примере

Оба эти финансовые показатели состоят из прибыли и расходов. Чем же отличается наценка и маржа? А отличия их весьма существенны!

Эти два финансовых показателя отличаются способом вычисления и результатами в процентном выражении.

Наценка позволяет предприятиям покрыть расходы и получить прибыль. Без нее торговля и производство пошли б в минус. А маржа - это уже результат после наценки. Для наглядного примера определим все эти понятия формулами:

- Цена товара = Себестоимость + Наценка.

- Маржа - является разницей цены и себестоимости.

- Маржа - это доля прибыли которую содержит цена, поэтому маржа не может быть 100% и более, так как любая цена содержит в себе еще долю себестоимости.

Наценка – это часть цены которую мы прибавили к себестоимости.

Маржа – это часть цены, которая остается после вычета себестоимости.

Для наглядности переведем выше сказанное в формулы:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

Описание показателей:

- N – показатель наценки;

- M – показатель маржи;

- Ct – цена товара;

- S – себестоимость.

Если вычислять эти два показателя числами то: Наценка=Маржа.

А если в процентном соотношении то: Наценка > Маржа.

Обратите внимание, наценка может быть и 20 000%, а уровень маржи никогда не сможет превысить 99,9%. Иначе себестоимость составит = 0р.

Все относительные (в процентах) финансовые показатели позволяют отображать их динамические изменения. Таким образом, отслеживаются изменения показателей в конкретных периодах времени.

Они пропорциональны: чем больше наценка, тем больше маржа и прибыль.

Это дает нам возможность вычислить значения одного показателя, если у нас имеются значения второго. Например, спрогнозировать реальную прибыль (маржу) позволяют показатели наценки. И наоборот. Если цель выйти на определенную прибыль, нужно вычислить, какую устанавливать наценку, которая приведет к желаемому результату.

Пред практикой подытожим:

- для маржи нам нужны показатели суммы продаж и наценки;

- для наценки нам нужна сумма продаж и маржа.

Как посчитать маржу в процентах если знаем наценку?

Для наглядности приведем практический пример. После сбора отчетных данных фирма получила следующие показатели:

- Объем продаж = 1000

- Наценка = 60%

- На основе полученных данных вычисляем себестоимость (1000 - х) / х = 60%

Отсюда х = 1000 / (1 + 60%) = 625

Вычисляем маржу:

- 1000 - 625 = 375

- 375 / 1000 * 100 = 37,5%

Из этого примера следует алгоритм формулы вычисления маржи для Excel:

Как посчитать наценку в процентах если знаем маржу?

Отчеты о продажах за предыдущий период принесли следующие показатели:

- Объем продаж = 1000

- Маржа = 37,5%

- На основе полученных данных вычисляем себестоимость (1000 - х) / 1000 = 37,5%

Отсюда х = 625

Вычисляем наценку:

- 1000 - 625 = 375

- 375 / 625 * 100 = 60%

Пример алгоритма формулы вычисления наценки для Excel:

Примечание. Для проверки формул нажмите комбинацию клавиш CTRL+~ (клавиша «~» находится перед единичкой) для переключения в соответствующий режим. Для выхода из данного режима, нажмите повторно.

Сегодня термин «маржа» широко используется в биржевом, торговом, а также банковском деле. Основная его идея заключается в обозначении разницы между отпускной ценой и себестоимостью единицы продукта, которая может выражаться как в виде прибыли на единицу продукции, так и в процентах от отпускной цены (коэффициент прибыльности). Что такое маржинальность? Другими словами, это рентабельность продаж. А представленный выше коэффициент служит основным показателем, ибо он определяет прибыльность предприятия в целом.

В чем же заключается коммерческий смысл и значение данного термина? Чем выше коэффициент, тем прибыльнее компания. Значит, успешность той или иной хозяйствующей структуры определяется ее высокой маржинальностью. Именно поэтому все решения в области маркетинговых стратегий, которые, как правило, принимаются менеджерами, целесообразно основывать на анализе рассматриваемого показателя.

Что такое маржинальность? Следует помнить: маржа также служит ключевым фактором прогноза доходности потенциальной клиентуры, разработки ценовой политики и, конечно же, рентабельности маркетинга в целом. Важно отметить, что в России маржинальную прибыль зачастую именуют валовой. В любом случае она представляет собой разницу между прибылью от реализации продукта (без акцизов и НДС) и затратами на производственный процесс. Сумма покрытия – второе название изучаемого понятия. Оно определяется как часть выручки, которая идет непосредственно на формирование прибыли и покрытие затрат. Таким образом, основная идея состоит в увеличении прибыли предприятия прямо пропорционально темпам возмещения производственных затрат.

Для начала следует отметить, что расчет маржинальной прибыли производится на единицу выпускаемого и реализуемого продукта. Именно он дает понять, стоит ли ожидать прирост прибыли за счет выпуска очередной товарной единицы. Показатель маржинальной прибыли не является характеристикой экономической структуры в целом, однако он позволяет выявить предельно выгодные (и самые убыточные) виды продукта в отношении возможной прибыли от них. Так, маржинальная прибыль зависит от цены и переменных затрат на производство. Для достижения максимального показателя следует либо увеличивать наценку на продукцию, либо повысить объемы продаж.

Итак, маржинальность товара можно рассчитать посредством использования следующей формулы: MR = TR - TVC (TR – общая прибыль от реализации продукта; TVC – переменные затраты). К примеру, объем производства - 100 единиц товара, а цена каждого из них – 1000 рублей. В свою очередь, переменные затраты, включающие в себя сырье, зарплату работникам и транспортировку, составляют 50 000 рублей. Тогда MR = 100 * 1000 – 50 000 = 50 000 рублей.

Чтобы рассчитать дополнительную выручку, необходимо применить другую формулу: MR = TR(V+1) - TR(V) (TR(V) – прибыль от реализации продукции при объеме производства в данный момент; TR(V+1) – прибыль в случае увеличения выпуска на одну единицу товара).

Маржинальная прибыль и точка безубыточности

Важно отметить, что маржинальность (формула представлена выше) рассчитывается в соответствии с разделением постоянных и переменных расходов в процессе ценообразования. Постоянными издержками служат те, которые сохранились бы даже в случае нулевого объема выпускаемого продукта. Сюда следует отнести арендную плату, некоторые платежи налогового характера, зарплату работников бухгалтерии, отдела кадров, руководителей и персонала по обслуживанию, а также погашение кредитов и займов.

Ситуация, при которой вклад на покрытие равнозначен сумме постоянных расходов, именуется точкой безубыточности.

В точке безубыточности объем реализации товара такой, что предприятие имеет возможность полностью окупить затраты на производство продукта, не получая при этом прибыли. На представленном выше рисунке точка безубыточности соотносится с 20 единицами продукта. Так, линия дохода пересекает линию затрат, а линия прибыли пересекает начало координат и переходит в зону, где все значения положительны. В свою очередь, линия маржинальной прибыли пересекает линию постоянных затрат на производство.

Методы увеличения маржинальной прибыли

Вопрос о том, что такое маржинальность и как ее рассчитать, подробно рассмотрен. Но каким образом увеличить маржинальную прибыль и априори возможно ли это? Методы подъема уровня MR в большинстве своем сходны со способами увеличения общего уровня доходов или прямой прибыли. К ним следует отнести участие в тендерах различного характера, повышение выпуска продукции для распределения постоянных затрат между большими объемами продукта, изучение новых рыночных секторов, оптимизацию применения сырьевых ресурсов, поиск наиболее дешевых источников сырья, а также инновационную политику в отношении рекламы. Необходимо отметить, что в общем фундаментальные основы индустрии маркетинга не меняются. А вот индустрия рекламы постоянно претерпевает некоторые изменения, но основная причина ее существования и применения осталась прежней.

Понятие маржинальной прибыли (англ. MR, marginal revenue) сложносоставное и включает в себя 2 части, и каждой из них теоретики и практики придают различную смысловую нагрузку.

Слово «маржа » пришло к нам из английского языка, в котором, с точки зрения рыночной концепции, обозначало разницу между ценой и себестоимостью продукта, сейчас оно широко используется в торговой сфере, биржевиками, банкирами и страховщиками для обозначения разницы между величинами всевозможных показателей.

Отечественное понятие «Прибыль» имеет схожее содержание и определяется в качестве разницы между совокупным приходом и расходами организации. На практике обычно выделяют бухгалтерскую и экономическую.

Поскольку в РФ бухгалтерский, управленческий и налоговый учет уже давно стали отдельными видами учета из-за законодательных изысков, то подходить к значениям вышеуказанных дефиниций нужно с учетом целей, которых хотят достичь владельцы и управленцы бизнеса.

Маржинальной прибылью (суммой покрытия, маржинальным или предельным доходом) принято называть результат — выручка от реализации продукции минус переменные затраты.

В России, по сути, термины маржа и маржинальная прибыль используются как эквивалентные. В качестве отличия можно указать, что понятие маржа более активно применяется в торговле где, зачастую, используется как аналог торговой наценки, что не верно.

При общении с другими специалистами всегда уточняйте смысл, который они придают тем или иным словам.

Коммерческий смысл маржинальной прибыли

Какие бы варианты в качестве главной сущности для оценки эффективности компаний не предлагали ученые, на простом языке целью любой предпринимательской деятельности является чистый доход, и все остальные рассчитываемые величины являются производными от него.

Ведь если дело не , то рано или поздно оно прекратит свое существование.

Сумма покрытия является одним из важнейших индикаторов для анализа прибыльности организации и необходима для принятия верных управленческих решений. См. рис. 1.

Рис. 1. Показатели, описывающие прибыльность;

Размер индикатора MR всегда самый большой из всех, характеризующих прибыльность, остальные меньше него соответственно на суммы постоянных издержек, внереализационных расходов, налога на прибыль и платежей из нее.

Для более глубокого осмысления, что же представляет собой предельный доход необходимо четко понимать из каких составных частей он складывается. В частности, на верхнем уровне это – выручка от продаж, общие переменные и постоянные издержки.

Таким образом, под суммой покрытия понимают ту часть входящего денежного потока, за счет которого формируется прибыль и покрываются постоянные расходы фирмы.

Расчет этого индикатора по видам продукции позволяет выявить зависимость совокупной добавленной стоимости от вклада каждого из них, сделав явной, связь прироста доходности с производством и продажей дополнительного экземпляра товара, что в конечном итоге нужно топ-менеджменту или владельцу для выработки и принятия обоснованных управленческих решений в сферах маркетинга и производства.

Для увеличения MR существует всего два основных пути:

- Увеличение цены товара и/или объемов его продаж. Поход в этом направлении, обычно, наталкивается на явные рыночные ограничения;

- Сокращение издержек и, в первую очередь, переменных.

Поскольку под MR, чаще всего, понимают разницу величин валового дохода от продажи единицы товара и переменных затрат на него, то расчет маржи формула будет выглядеть следующим образом:

На практике, она может вычисляться как в абсолютных, так и в относительных величинах.

Расчет маржинальной прибыли формула

Считается, что чем больше величина MR, тем лучше, поскольку организация должна не просто перекрыть свои постоянные расходы, но и получить значимые выгоды.

Чаще всего, расчет маржинальной прибыли формула имеет следующий вид:

МД = ВД-ПИ, где

МД — маржинальный доход;

ВД — валовый доход;

ПИ — переменные издержки.

Важно учесть, что при определении размера выручки для корректного вычисления МД из нее исключаются косвенные налоги, сейчас это НДС, акцизы и т.д.

Минусы метода маржинального анализа

- Допущение, что выпуск одной дополнительной штуки товара не влияет на фиксированные расходы, хотя с позиции простого здравого смысла очевидно, что персоналу придется больше работать и износ оборудования будет происходить быстрее, а, следовательно, должна быть ускорена амортизация, которая в рамках маржинального анализа относится к ним;

- Переменные затраты на выпуск продукта со стороны предприятия, с точки зрения затрат на выпуск единицы продукции становятся постоянными;

- Предположение о неизменности оказывающих влияние факторов, таких как технологии, производительность труда, масштабы производства и т.д.;

- Допущение, что зависимость между МД и издержками имеет линейную форму;

- Принятие гипотезы о том, что все произведенное будет продано и по той же цене.

Подытоживая, необходимо сказать, что для точного вычисления суммы покрытия в рамках компании должен быть соответствующим образом налажен качественный и оперативный управленческий учет, а также учтены указанные выше минусы маржинального подхода.

Здравствуйте, уважаемый(ая) коллега! В сегодняшней статье речь пойдет о таком известном экономическом термине, как маржа. Многие начинающие предприниматели, а также участники закупок понятия не имеют, что это такое и как она рассчитывается. Данный термин в зависимости от того, в какой сфере он используется, имеет различные значения. Поэтому в данной статье мы рассмотрим самые распространенные виды маржи и детально остановимся на марже в торговле, т.к. именно она представляет наибольший интерес для поставщиков, участвующих в государственных и коммерческих тендерах.

1. Что такое маржа простыми словами?

Термин “маржа” чаще всего встречается в таких сферах, как торговля, биржевая торговля, страхование и банковская деятельность. В зависимости от сферы деятельности, в которой этот термин используется, он может обладать своей спецификой.

Маржа (от англ. Margin — разница, преимущество) — разница между ценами товаров, курсами ценных бумаг, процентными ставками и прочими показателями. Такая разница может выражаться, как в абсолютных величинах (например, рубль, доллар, евро), так и в процентах (%).

Простыми словами маржа в торговле — это разница между себестоимостью товара (стоимостью его изготовления или закупочной стоимостью) и его конечной (отпускной) ценой. Т.е. это некий показатель эффективности экономической деятельности конкретно взятой компании или предпринимателя.

В данном случае это относительная величина, которая выражается в % и определяется по следующей формуле:

М = П/Д * 100% ,

П — прибыль, которая определяется по формуле:

П = отпускная цена — себестоимость

Д — доход (отпускная цена).

В промышленности норма маржи составляет 20% , а в торговле – 30% .

Однако хочу отметить, что маржа в нашем и западном понимании сильно отличается. У европейских коллег она представляет собой отношение прибыли от продажи товара к его отпускной цене. У нас же для расчета используется чистая прибыль, а именно (отпускная цена — себестоимость).

2. Виды маржи

В данном разделе статьи мы с вами рассмотрим самые распространенные виды маржи. Итак, давайте начнем…

2.1 Валовая (гросс) маржа

Валовая маржа (англ. gross margin) — это процент от общего объема выручки компании, который она сохраняет после понесенных прямых расходов, связанных с производством своих товаров и услуг.

Валовая маржа рассчитывается по следующей формуле:

ВМ = (ВП/ ОП) *100% ,

ВП — валовая прибыль, которая определяется как:

ВП = ОП — СС

ОП — объем продаж (выручка);

СС — себестоимость проданных товаров;

Таким образом, чем выше у компании показатель ВМ, тем больше средств сохраняет компания на каждый рубль продаж для обслуживания прочих своих расходов и обязательств.

Отношение ВМ к сумме выручки от реализации товара называется коэффициентом валовой маржи.

2.2 Маржа прибыли

Существует еще одно понятие, которое аналогично валовой марже. Это понятие — маржа прибыли . Этот показатель определяет рентабельность продаж, т.е. долю прибыли в общем объеме выручки компании.

2.3 Вариационная маржа

Вариационная маржа — сумма, уплачиваемая/получаемая банком или участником торгов на бирже в связи с изменением денежного обязательства по одной позиции в результате её корректировки по рынку.

Данный термин используется в биржевой деятельности. Вообще для биржевиков существует масса калькуляторов для расчета маржи. Вы без труда их найдете в интернете по данному поисковому запросу.

2.4 Чистая процентная маржа (банковская процентная маржа)

Чистая процентная маржа — один из ключевых показателей оценки эффективности банковской деятельности. ЧПМ определяется как отношение разницы между процентными (комиссионными) доходами и процентными (комиссионными) расходами к активам финансовой организации.

Формула для расчета чистой процентной маржи выглядит следующим образом:

ЧПМ = (ДП — РП)/АД ,

ДП — процентные (комиссионные) доходы;

РП — процентные (комиссионные) расходы;

АД — активы, приносящие доход.

Как правило, показатели ЧПМ финансовых учреждений можно найти в открытых источниках. Этот показатель очень важен для оценки устойчивости финансовой организации при открытии в ней счета.

2.5 Гарантийная маржа

Гарантийная маржа — это разница между стоимостью залога и величиной выданного кредита.

2.6 Кредитная маржа

Кредитная маржа — разница между оценочной стоимостью товара и размером кредита (займа), выданного финансовой организацией для покупки этого товара.

2.7 Банковская маржа

Банковская маржа (bank margin) — это разница между ставками кредитного и депозитного процента, кредитными ставками для отдельных заемщиков, либо процентными ставками по активным и пассивным операциям.

На показатель БМ оказывают влияние сроки выдаваемых кредитов, сроки хранения депозитов (вкладов), а также проценты по этим кредитам или депозитам.

2.8 Фронт и бэк маржа

Эти два термина следует рассматривать вместе, т.к. они связаны между собой,

Фронт маржа – это прибыль с наценки, а бэк маржа – это прибыль, полученная компанией от скидок, акций и бонусов.

3. Маржа и прибыль: в чем разница?

Некоторые специалисты склоняются к тому, что маржа и прибыль являются равнозначными понятиями. Однако на практике эти понятия отличаются друг от друга.

Маржа — это разница между показателями, а прибыль — конечный финансовый результат. Формула расчёта прибыли приведена ниже:

Прибыль = В – СП – КИ – УЗ – ПУ + ПП – ВР + ВД – ПР + ПД

В — выручка;

СП — себестоимость продукции;

КИ — коммерческие издержки;

УЗ — управленческие затраты;

ПУ — проценты уплаченные;

ПП — проценты полученные;

ВР — внереализованные расходы;

ВД — внереализованные доходы;

ПР — прочие расходы;

ПД — прочие доходы.

После этого на полученное значение начисляется налог на прибыль. И после вычета этого налога получается — чистая прибыль .

Подводя итог всему вышесказанному можно сказать, что при расчете маржи учитывается только один тип издержек — переменные затраты, которые закладываются в себестоимость производства продукции. А при расчете прибыли учитываются все расходы и доходы, которые несет компания при производстве своей продукции (или оказании услуг).

4. Чем отличается маржа от наценки?

Очень часто маржу ошибочно путают с торговой наценкой. Наценка — отношение прибыли от продажи товара к его себестоимости. Для того чтобы у вас больше не возникало путаницы, запомните одно простое правило:

Маржа это отношение прибыли к цене, а наценка это отношение прибыли к себестоимости.

Давайте на конкретном примере попробуем определить разницу.

Предположим, вы приобрели товар за 1000 рублей, а продали его за 1500 рублей. Т.е. размер наценки в нашем случае составил:

Н = (1500-1000)/1000 * 100% = 50%

Теперь давайте определим размер маржи:

М = (1500-1000)/1500 * 100% = 33,3%

Соотношение между показателями маржи и наценки для наглядности приведено в таблице ниже:

Важный момент: Торговая наценка очень часто бывает больше 100% (200, 300, 500 и даже 1000%), а вот маржа не может превышать 100%.

Для того чтобы лучше понять разницу между двумя этими понятиями, предлагаю вам посмотреть небольшое видео:

5. Заключение

Как вы уже смогли понять, маржа это аналитический инструмент для оценки эффективности компании (за исключением биржевой торговли). И прежде чем наращивать производство, выводить на рынок новый товар или услугу необходимо оценить начальное значение маржи. Если вы увеличиваете отпускную стоимость товара, а размер маржи при этом не увеличивается, то это говорит лишь о том, что размер издержек на его производство также растет. И при такой динамике существует риск оказаться в убытке.

На этом, пожалуй, все. Надеюсь, что теперь вы имеете необходимое представление о том, что такое маржа и каким образом она рассчитывается.

P.S.: Если после изучения вышеизложенного материала у вас остались вопросы, то задавайте их в комментариях к этой статье. Обязательно ставьте лайки и делитесь ссылками на статью со своими друзьями и коллегами в социальных сетях.

Работу коммерческой фирмы оценивают по прибыли. Но численное выражение слабо отражает динамику по месяцам, ведь выручка меняется в зависимости от сезона и иных факторов. Поэтому чаще используют показатель маржинальной прибыли в процентах. Как посчитать маржу, подробно рассмотрим в этой статье.

Понятие маржи

Произошел термин от английского «margin» переводимого, как разница, преимущество. За базовые значения принимаются себестоимость товара и цена для конечного потребителя. Выражается маржинальная прибыль в процентах, что отражает динамику рентабельности предприятия независимо от размера затрат на оперативную деятельность и полученной выручки.

Рис. 1. Высокий показатель прибыли не всегда означает большую маржу

Применяется понятие маржи независимо от сферы: банк, производство, оказание бытовых услуг населению. Обобщенный показатель, на первый взгляд, эффективен в разных направлениях учета.

Какие виды маржи используются

Одно дело - бухгалтерский учет небольшой компании, где ключевым является общая прибыль. Иной случай, когда руководителю надо высчитать эффективность работы разных отделов: закупки, продаж, производства. Тогда приходится разделять финансовые результаты и вычислять маржу, отталкиваясь от «индивидуальных» показателей.

Чаще маржу подразделяют на категории:

- валовая. Иногда говорят «гросс маржа». Подходит для вычисления уровня затрат по закупке сырья, реализации товаров, на выплату заработных плат;

- операционная. Это соотношение операционной прибыли к доходу предприятия. Оно указывает на эффективность работы (чем выше, тем лучше). На практике эта цифра используется при оценке промежуточных результатов, для отслеживания динамики в производстве/торговле;

- чистая. Прибыль на единицу выручки. Показатель хорош для отделов, работающих над планированием дальнейшей деятельности компании. Применяется на крупных предприятиях, где затратная часть бюджета может изменяться значительно;

- процентная. Используется банками, иными финансовыми учреждениями. Бывают показатели абсолютные и относительные. Первый вариант показывает, насколько успешна фирма в текущем периоде, второй – по сравнению с предыдущими результатами.

Как рассчитывают маржу

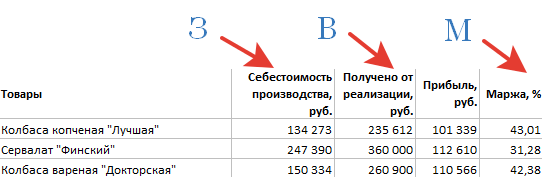

При желании это можно сделать и на калькуляторе, но таблицы удобнее, т.к. могут стать приложением к отчету, в них можно составлять графики, диаграммы. Исходные данные берутся в рублях, результат вычислений получают в процентах.

Формула маржинальности:

М = (В – З)/В x 100%, где

М – маржа (в процентах); В – валовая выручка (предприятия или отдельно взятого подразделения); З – затраты (себестоимость продукции, аренда, зарплаты, налоги).

Рис. 2. Подобную таблицу составляют по итогам каждого отчетного периода

Предложенная формула маржинальности остается неизменной независимо от исходных данных. Например, отдел продаж берет за показатель «З» закупочную стоимость товаров, затраты на складские помещения, транспорт, зарплаты. На производстве же вместо товара учитывается сырье, расходные материалы, используемые в изготовлении продукции.

Приведенная формула вносится в таблицу Excel, указываются нужные колонки, а в соответствующие графы вводятся исходные данные.

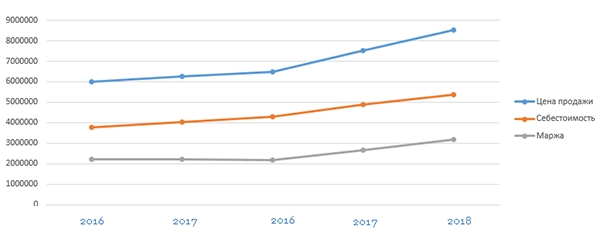

Сравнение отдельных периодов (месяцев, кварталов, годов) позволяет оценить динамику, определить общую тенденцию – происходит спад или подъем. Чем крупнее предприятие, тем чаще рекомендуется делать подобные срезы.

Рис. 3. По такому графику легко увидеть рост затрат, падение прибыли

Процентные соотношения используются и для вычисления коэффициентов. Это сравнение прибыльности по закупкам отдельным партиям сырья, работы с поставщиками. Формула расчета маржи востребована и при создании бизнес-плана на новые направления. Благодаря наличию цифр по размеру прибыли, суммам затрат проще планировать развитие компании (хватит ли потенциала рынка, требуется ли расширяться на другие регионы).

Есть ли различия в расчетах наценки и маржи

При подготовке исходных данных для расчета маржи в процентах стоит учесть разницу между маржой и наценкой. Часто второе понятие используют в качестве синонима для термина «прибыль». Но на практике его назначение несколько иное.

Наценка – увеличение стоимости товара/услуг при выборе контрагентами дополнительных условий поставки, предусмотренных договором.

Получается, что наценка является лишь частью маржи. Чаще всего к ней прибегают, если возрастают оперативные затраты, приходится подключать новых подрядчиков, закупать оборудование ради исполнения новых условий договора. Если использовать в качестве исходных данных наценку и попытаться вычислить за счет нее рентабельный уровень затрат, получится недостоверная цифра.

Ценность маржинального анализа в бизнесе

Составление отчетов по марже за отчетный период, сравнение значений за разные месяцы/годы играет ощутимую роль при принятии управленческих решений. На этом показателе базируется работа ряда подразделений (сотрудников). Благодаря ее точным данным проводятся следующие работы:

- анализ итогов деятельности организации;

- управление постоянными затратами;

- определение критического уровня оперативных расходов;

- расчет уровня безубыточности, рентабельности по новым направлениям.

Показатель полезен как по предприятию, так и для анализа отдельных групп или наименований товаров, выявления выгодных видов продукции.

Три месяца бухгалтерского, кадрового учета и юридического сопровождения БЕСПЛАТНО. Торопитесь , предложение ограничено.