Крупнейший производитель меди в россии. Производство черной и рафинированной меди. Общая характеристика отрасли

Медь - один из важнейших металлов, относится к I – й группе Периодической системы; порядковый номер 29; атомная масса – 63,546; плотность – 8,92 г/см 3 . температура плавления – 1083 °С; температура кипения – 2595 °С. По электропроводности она несколько уступает лишь серебру и является главным проводниковым материалом в электро- и радиотехнике, потребляющих 40…50 % всей меди. Почти во всех областях машиностроения используются медные сплавы - латуни и бронзы. Медь как легирующий элемент входит в состав многих алюминиевых и других сплавов.

Мировое производство меди в капиталистических странах около 6-7 млн. т, в том числе вторичной меди около 2 млн. т. В СССР выплавка меди за каждое пятилетие увеличивался на 30…40 %.

Медные руды. Медь встречается в природе главным образом в виде сернистых соединений CuS (ковеллин), Cu 2 S (халькозин) в составе сульфидных руд (85…95 % запасов), реже в виде окисных соединений Сu 2 О (куприт), углекислых соединений СuСО 3 · Сu(ОН) 2 - малахит 2СuСО 3 · Сu(ОН) 2 - азурит и самородной металлической меди (очень редко). Окисные и углекислые соединения трудно поддаются обогащению и перерабатываются гидрометаллургическим способом.

Наибольшее промышленное значение в СССР имеют сульфидные руды, из которых получают около 80 % всей меди. Самыми распространенными сульфидными рудами являются медный колчедан, медный блеск и др.

Все медные руды являются бедными и обычно содержат 1…2 %, иногда меньше 1 % меди. Пустая порода, как правило, состоит из песчаников, глины, известняка, сульфидов железа и т. п. Многие руды являются комплексными - полиметаллическими и содержат, кроме меди, никель, цинк, свинец и другие ценные элементы в виде окислов и соединений.

Примерно 90 % первичной меди получают пирометаллургическим способом; около 10 %-гидрометаллургическим способом.

Гидрометаллургический способ состоит в извлечении меди путем ее выщелачивания (например, слабыми растворами серной кислоты) и последующего выделения металлической меди из раствора. Этот способ, применяемый для переработки бедных окисленных руд, не получил широкого распространения в нашей промышленности.

Пирометаллургический способ состоит в получении меди путем ее выплавки из медных руд. Он включает обогащение руды, ее обжиг, плавку на полупродукт - штейн, выплавку из штейна черной меди, ее рафинирование, т. е. очистку от примесей (рис. 2.1).

Рис. 2.1. Упрощенная схема пирометаллургического производства меди

Наиболее широко для обогащения медных руд применяется метод флотации. Флотация основана на различном смачивании водой металлсодержащих частиц и частиц пустой породы (рис. 2.2).

Рис. 2.2. Схема флотации:

а – принципиальная схема механической флотационной машины (вариант);

б – схема всплывания частиц; 1 – мешалка с лопастями; 2 – перегородка;

3 – схема минерализованной пены; 4 – отверстие для удаления хвосты

(пустой породы); I – зона перемешивания и аэрации.

Обогащение медных руд . Бедные медные руды подвергают обогащению для получения концентрата, содержащего 10…35 % меди. При обогащении комплексных руд возможно извлечение из них и других ценных элементов.

В ванну флотационной машины подают пульпу - суспензию из воды, тонкоизмельченной руды (0,05…0,5 мм) и специальных реагентов, образующих на поверхности металлсодержащих частиц пленки, не смачиваемые водой. В результате энергичного перемешивания и аэрации вокруг этих частиц возникают пузырьки воздуха. Они всплывают, извлекая с собой металлсодержащие частицы, и образуют на поверхности ванны слой пены. Частицы пустой породы, смачиваемые водой, не всплывают и оседают на дно ванны.

Из пены фильтруют частицы руды, сушат их и получают рудный концентрат, содержащий 10…35 % меди. При переработке комплексных руд применяют селективную флотацию, последовательно выделяя металлсодержащие частицы различных металлов. Для этого подбирают соответствующие флотационные реагенты.

Обжиг. Рудные концентраты, достаточно богатые медью, плавят на штейн «сырыми» - без предварительного обжига, что снижает потери меди (в шлаке - при плавке, унос - с пылью при обжиге); основной недостаток: при плавке сырых концентратов не утилизируется сернистый газ SO 2 , загрязняющий атмосферу. При обжиге более бедных концентратов удаляется избыток серы в виде SO 2 , который используется для производства серной кислоты. При плавке получают достаточно богатый медью штейн, производительность плавильных печей увеличивается в 1,5…2 раза.

Обжиг производят в вертикальных многоподовых цилиндрических печах (диаметр 6,5…7,5 м, высота 9…11 м), в которых измельченные материалы постепенно перемещаются механическими гребками с верхнего первого пода на второй - ниже расположенный, затем на третий и т. д. Необходимая температура (850 °С) обеспечивается в результате горения серы (CuS, Cu 2 S и др.). Образующийся сернистый газ SO 2 направляется для производства серной кислоты.

Производительность печей невысокая - до 300 т шихты в сутки, безвозвратный унос меди с пылью около 0,5 %.

Новым, прогрессивным способом является обжиг в кипящем слое (рис. 2.3).

Новым, прогрессивным способом является обжиг в кипящем слое (рис. 2.3).

Сущность этого способа состоит в том, что мелкоизмельченные частицы сульфидов окисляются при 600…700 °С кислородом воздуха, поступающего через отверстия в подине печи. Под давлением воздуха частицы обжигаемого материала находятся во взвешенном состоянии, совершая непрерывное движение и образуя «кипящий» («псевдоожиженный») слой. Обожженный материал «переливается» через порог печи. Отходящие сернистые газы очищают от пыли и направляют в сернокислотное производство. При таком обжиге резко повышается интенсивность окисления; производительность в несколько раз больше, чем в многоподовых печах.

Плавка на штейн . Плавку на штейн концентрата наиболее часто проводят в пламенных печах, работающих на пылевидном, жидком или газообразном топливе. Такие печи имеют длину до 40 м, ширину до 10 м, площадь подины до 250 м 2 и вмещают 100 т и более переплавляемых материалов. В рабочем пространстве печей развивается температура 1500…1600 °С.

При плавке на подине печи постепенно скапливается расплавленный штейн - сплав, состоящий в основном из сульфида меди Cu 2 S и сульфида железа FeS. Он обычно содержит 20…60 % Сu, 10…60 % Fe и 20…25 % S. В расплавленном состоянии (t Пл -950…1050 °C) штейн поступает на переработку в черновую медь.

Плавку концентратов производят также в электропечах, в шахтных печах и другими способами. Технически совершенная плавка в электропечах (ток проходит между электродами в слое шлака) нашла ограниченное применение из-за большого расхода электроэнергии. Медные кусковые руды с повышенным содержанием меди и серы часто подвергают медносерной плавке в вертикальных шахтных печах с воздушным дутьем. Шихта состоит из руды (или брикетов), кокса и других материалов. Выплавляемый бедный штейн с 8…15 % Сu обогащают повторной плавкой до 25…4 % Сu, удаляя избыток железа. Эта плавка экономически выгодна, так как из печных газов улавливают до 90 % элементарной серы руды.

Черновую медь выплавляют путем продувки расплавленного штейна воздухом в горизонтальных цилиндрических конверторах (рис. 2.4) с основной футеровкой (магнезит) с массой плавки до 100 т. Конвертор установлен на опорных роликах и может поворачиваться в требуемое положение. Воздушное дутье подается через 40- 50 фурм, расположенных вдоль конвертора.

Через горловину конвертора заливают расплавленный штейн. При этом конвертор поворачивают так, чтобы не были залиты воздушные фурмы. На поверхность штейна через горловину или специальное пневматическое устройство загружают песок - флюс для ошлакования окислов железа, образующихся при продувке. Затем включают воздушное дутье и поворачивают конвертор в рабочее положение, когда фурмы находятся ниже уровня расплава. Плотность штейна (5г/см 3) значительно меньше удельного веса меди (8,9 г/см 3). Поэтому в процессе плавки штейн доливают несколько раз: пока не будет использована вся емкость конвертора, рассчитанная на выплавляемую медь. Продувка воздухом продолжается до 30 ч. Процесс выплавки черновой меди из штейна делится на два периода.

В первом периоде происходит окисление FeS кислородом воздушного дутья по реакции

2FeS + ЗО 2 = 2FeO + 2SO 2 + Q.

Образующаяся закись железа FeO ошлаковывается кремнеземом SiO 2 флюса:

2FeO + SiO 2 = SiO 2 ∙2FeO + Q.

По мере необходимости образующийся железистый шлак сливают через горловину (поворачивая конвертор), доливают новые порции штейна, загружают флюс и продолжают продувку. К концу первого периода железо удаляется почти полностью. Штейн состоит в основном из Cu 2 S и содержит до 80 % меди.

Шлак содержит до 3 % Сu и его используют при плавке на штейн.

Во втором периоде создаются благоприятные условия для протекания реакций

2Cu 2 S + ЗО 2 = 2Cu 2 O + 2SO 2 +Q;

Cu 2 S + 2Cu 2 O = 6Cu + SO 2 - Q,

приводящих к восстановлению меди.

В результате плавки в конверторе получается черновая медь. Она содержит 1,5…2 % примесей (железа, никеля, свинца и др.) и не может быть использована для технических надобностей. Плавку меди выпускают из конвертора через горловину, разливают на разливочных машинах в слитки (штыки) или плиты и направляют на рафинирование.

Рафинирование меди - ее очистку от примесей - проводят огневым и электролитическим способом.

Огневое рафинирование ведут в пламенных печах емкостью до 400 т. Его сущность состоит в том, что цинк, олово и другие примеси легче окисляются, чем сама медь, и могут быть удалены из нее в виде окислов. Процесс рафинирования состоит из двух периодов - окислительного и восстановительного.

В окислительном периоде примеси частично окисляются уже при расплавлении меди. После полного расплавления для ускорения окисления медь продувают воздухом, подавая его через погруженные в жидкий металл стальные трубки. Окислы некоторых примесей (SbO 2 , PbO, ZnO и др.) легко возгоняются и удаляются с печными газами. Другая часть примесей образует окислы, переходящие в шлак (FeO, Аl 2 О з, Si0 2). Золото и серебро не окисляются и остаются растворенными в меди.

В этот период плавки происходит также и окисление меди по реакции 4Cu+O 2 =2Cu 2 O.

Задачей восстановительного периода является раскисление меди, т. е. восстановление Сu 2 0, а также дегазация металла. Для его проведения окислительный шлак полностью удаляют. На поверхность ванны насыпают слой древесного угля, что предохраняет металл от окисления. Затем проводят так называемое дразнение меди. В расплавленный металл погружают сначала сырые, а затем сухие жерди (шесты). В результате сухой перегонки древесины выделяются пары воды и газообразные углеводороды, они энергично перемешивают металл, способствуя удалению растворенных в нем газов (дразнение на плотность).

Газообразные углеводороды раскисляют медь, например, по реакции 4Cu 2 O+CH 4 =8Cu+CO 2 +2H 2 O (дразнение на ковкость). Рафинированная медь содержит 0,3…0,6 % Sb и других вредных примесей, иногда до 0,1 % (Au+Ag).

Готовую медь выпускают из печи и разливают в слитки для прокатки или в анодные пластины для последующего электролитического рафинирования. Чистота меди после огневого рафинирования составляет 99,5 … 99,7 %.

Электролитическое рафинирование обеспечивает получение наиболее чистой, высококачественной меди. Электролиз проводят в ваннах из железобетона и дерева, внутри футерованных листовым свинцом или винипластом. Электролитом служит раствор сернокислой меди (CuSO 4) и серной кислоты, нагретый до 60…65 °С, Анодами являются пластины размером 1х1 м толщиной 40…50 мм, отлитые из рафинируемой меди. В качестве катодов используют тонкие листы (0,5…0,7 мм), изготовленные из электролитической меди.

Аноды и катоды располагают в ванне попеременно; в одной ванне помещают до 50 анодов. Электролиз ведут при напряжении 2…3 В и плотности тока 100… 150 А/м 2 .

При пропускании постоянного тока аноды постепенно растворяются, медь переходит в раствор в виде катионов Си 2+ . На катодах происходит разрядка катионов Cu 2+ +2e → Cu и выделяется металлическая медь.

Анодные пластины растворяются за 20…30 суток. Катоды наращивают в течение 10…15 суток до массы 70…140 кг, а затем извлекают из ванны и заменяют новыми.

При электролизе на катоде выделяется и растворяется в меди водород, вызывающий охрупчивание металла. В дальнейшем катодную медь переплавляют в плавильных печах и разливают в слитки для получения листов, проволоки и т. п. При этом удаляется водород. Расход электроэнергии на 1 т катодной меди составляет 200…400 кВт · ч. Электролитическая медь имеет чистоту 99,95 %. Часть примесей оседает на дне ванны в виде шлама, из которого извлекают золото, серебро и некоторые другие металлы.

Состоит из двух направлений: черной металлургии и цветной металлургии. Поэтому мы разделили наш обзор ведущих российских металлургических заводов на две части: предприятия черной металлургии и предприятия цветной металлургии. Раньше мы опубликовали первую часть, теперь хотелось бы рассказать о второй.

Заводы цветной металлургии

Цветная металлургия как отрасль Российской металлургии включает в себя два подразделения производственной деятельности:

- 1. Добыча руд цветных металлов, а также обогащение руд;

- 2. Выплавка цветных металлов и сплавов.

При этом выделяют два типа цветных металлов:

- 1. Тяжелые (к этим металлам относятся цинк, медь, свинец, олово, никель);

- 2. Легкие (в эту группу входят алюминий, титан, магний).

Территориальное расположение предприятий цветной металлургии определяется двумя факторами:

- 1. Природно-геологический фактор (близость к сырьевым базам);

- 2. Экономический фактор (близость к источникам топлива и электроэнергии).

Первый фактор является основным для размещения производства тяжелых цветных металлов, предприятия которого размещаются в непосредственной близости к местам добычи сырья. Это обусловлено тем, что такое производство не требует больших затрат энергии (размещение предприятий по отношению к сырьевым базам аналогично, как у предприятий черной металлургии). Производство же легких цветных металлов размещается поблизости к источникам дешевой энергии, поскольку такие предприятия потребляют большое количество электроэнергии.

Структурно предприятия цветной металлургии делятся на восемь подотраслей:

- 1. Медная подотрасль;

- 2. Никель-кобальтовая подотрасль;

- 3. Свинцово-цинковая подотрасль;

- 4. Оловянная подотрасль;

- 5. Алюминиевая подотрасль;

- 6. Титан-магниевая подотрасль;

- 7. Вольфрам-молибденовая подотрасль;

- 8. Редкометалльная подотрасль.

Самыми крупными предприятиями Российской медной подотрасли считаются:

- Предприятия холдинга «УГМК» (Бурибаевский и Гайский ГОК, «Уралэлектромедь», Среднеуральский медеплавильный завод, «Святогор», «Производство полиметаллов», «Сафьяновская медь»)

- Медногорский медно-серный комбинат, входящий в холдинг «УГМК»

- Принадлежащее Газпрому предприятие «Ормет»

- Кировградский, Карабашмедь и Красноуральский медеплавильные комбинаты.

Крупнейшими отечественными производителями никель-кобальтовой металлургии являются:

- ГМК «Норильский никель», принадлежащий концерну «Интеррос»

- «Уфалейникель»

- «Южуралникель»

- ПО «Режникель» входящее в состав активов Газпрома

Свинцово-цинковая подотрасль представлена:

- Башкирским медно-серным комбинатом

- Горевским и Учалинским ГОК

- Беловским цинковым заводом

- Челябинским электролитно-цинковым заводом

- Садонским свинцово-цинковым комбинатом

- «Дальполиметалл»

- «Электроцинк»

- «Рязцветмет»

Оловянная подотрасль Российской металлургии представлена принадлежащими компании «НОК» предприятиями:

- «Дальолово»

- «Хинганское олово»

- Дальневосточной горной компанией

- Новосибирским оловянным комбинатом

- «Депутатсколово».

Ведущими отечественными производителями алюминиевой подотрасли являются:

- Предприятия холдинга «РусАЛ» (Ачинский глиноземный завод, Белокалитвинское металлургическое ПО, Красноярский алюминиевый завод, Новокузнецкий алюминиевый завод, Самарский металлургический и Братский алюминиевый заводы, Саянский алюминиевый завод)

- Холдинга «СУАЛ» (Иркутский алюминиевый завод, Каменск-Уральский металлургический завод, Кандалакшский алюминиевый завод, Богуславский алюминиевый завод, Надвоицкий алюминиевый завод, Уральский алюминиевый завод, предприятие «Михалюм»

- Бокситогорский глиноземный завод

- Волгоградский алюминиевый завод

- Волховский алюминиевый завод

- Фольгопрокатный завод

- Принадлежащая Газпрому Ступинская металлургическая компания.

Крупнейшими предприятиями российской вольфрам - молибденовой подотрасли считаются:

- Кировградский завод твердых сплавов

- Лермонтовская горно-рудная компания

- Жирекенский ГОК

- Приморский ГОК

- Сорский ГОК

- Гидрометаллург.

Титан-магниевая подотрасль цветной металлургии представлена:

- Соликамским магниевым заводом

- «АВИСМА»

- «ВСМПО».

Редкометалльная подотрасль представлена:

- Забайкальским ГОК

- Орловским ГОК

- Предприятием «Севредмет» принадлежащим ЗАО «ФТК»

Мировой рынок меди

Средняя цена меди в 2018 г. выросла на 6% - до $6 524 за тонну. При этом основной вклад в рост среднего значения цены внесла динамика котировок в первой половине 2018 года, когда был достигнут локальный максимум в $7 263 за тонну (июнь 2018г.). После этого котировки меди начали резкое снижение. Основным фактором послужило усиление торговых противоречий между США и Китаем.

К началу июля 2018 года котировки снизились до величины, на которой были зафиксированы в августе 2017 года – $6 350 за тонну (сформировался «уровень сопротивления»). В целом во второй половине прошлого года котировки меди колебались в коридоре от $5 800 до $6 300 за тонну, проявив сильную корреляцию с динамикой мировых финансовых рынков.

Вместе с тем в 4 квартале 2018 года в мире началась масштабная коррекция, спровоцированная продолжающимся ужесточением денежно-кредитной политики ФРС США, усилением противостояния между США и КНР, а также ухудшением ожиданий участников рынка относительно перспектив роста мировой экономики.

Волатильность на мировых финансовых рынках затронула рынок меди: на фоне снижения аппетита к риску у глобальных инвесторов цена на медь к концу 2018 года опустилась до уровня $5 918 за тонну.

Давление на котировки оказывали ожидания замедления роста мировой экономики в 2019 году. Однако уже в январе текущего года мировые рынки восстановили часть снижения четвертого квартала на фоне прогресса в торговых переговорах между США и Китаем, а также в связи со смягчением риторики ФРС США в отношении монетарной политики. Ожидания участников рынка скорректировались, и цена меди к концу января 2019 года достигла уровня в $6 148 за тонну.

Изменение оценок спроса на медь определяли динамику цены меди в 2018 году. В тоже время динамика предложения металла на мировом рынке практически не оказывала влияние на движение цены. Фактор забастовок, который должен был

создать напряжённость с поставками металла на спотовом рынке, не был реализован. Анализ производственных итогов ряда крупных горнодобывающих компаний свидетельствует о росте производства меди в катодном эквиваленте.

После снижения в 2017 году на фоне забастовок на руднике Escondida (Чили) и остановки производства на руднике Grasberg (Индонезия), в 2018 году добыча выросла на 2% к показателю 2017 года и на 0,4% к 2016 году. Таким образом, мировое производство металла по первичным оценкам выросло, а дефицит сократился до уровня в 92 тыс. тонн.

Однако в среднесрочной перспективе давление на предложение меди усилится. По результатам прошлого года горнодобывающие компании продолжают фиксировать снижение содержания меди в добываемой руде. Так, чилийская государственная компания Codelco сообщает о сокращении среднего содержания меди в руде до 0,65% в 2018 году с 0,80% в 2015 году. Это неизбежно ведет к сокращению выпуска металла при одновременном росте себестоимости производства (Net Cash Cost: +1,1% г/г за 9 месяцев 2018 года). При этом быстрого решения для данной проблемы не существует.

В ответ на снижение содержания металла в руде горнодобывающие компании начали изучать возможности увеличения инвестиций. В 2017 году капитальные затраты достигли минимума за последние 10 лет, а оборачиваемость капитала (рассчитывается как отношение капитальных затрат(CAPEX) к вложенному капиталу) зафиксирована на самом низком уровне с 2004 года. Последний фактор косвенно указывает на то, что уровень капитальных затрат на поддержание производства отстал от необходимого. В тоже время 2017 год ознаменовался ростом EBITDA горнодобывающих компаний. В цикличных отраслях существует типичный временной разрыв между капитальными вложениями и финансовыми результатами. Для

горнодобывающего сектора лаг составляет – 2 года. Следовательно, прирост капитальных затрат в 2018 году отражает не столько вложения в новые проекты, сколько восстановление требуемого уровня инвестиций на поддержание производства, а реального увеличения инвестиций в новые проекты можно ожидать только в 2019-2020 гг. При этом для удовлетворения роста спроса в долгосрочной перспективе требуется пересмотреть и текущие низкие уровни капитальных вложений в геологоразведку.

Несмотря на то, что мотивы увеличивать инвестиции обоснованы, компании сохраняют сдержанность в принятии решений о новых капитальных вложениях. Причины – более высокая финансовая дисциплина и рост процентных ставок. Многие участники рынка декларируют снижение общего уровня долга в своих балансах. Так, например, BHP Billiton направила на снижение чистого долга почти весь свободный денежный поток 2017/2018 финансового года (Free Cash Flow), а Freeport McMoran отмечает отсутствие в своем балансе долгов, кроме револьверной кредитной линии.

Прогноз компании Glencore (см. Glencore Investment Update December 2018) o предстоящем росте капитальных затрат в секторе горной добычи предполагает, что отраслевой CapEx при оптимистичном сценарии развития достигнет уровня 2015 года в 2019 году, однако при отсутствии новых проектов уже к 2021 году показатель снизится до уровня 2018 года.

Исходя из динамики инвестиций, можно сделать вывод, что темпы роста предложения меди в среднесрочной перспективе будут замедляться. При этом рост добычи будет обусловлен наращиванием добычи на небольшом количестве новых проектов, инвестиции в которые были осуществлены в предыдущие годы.

Это оказывает сильную поддержку ценам на медь и проявляется в том, что котировки металла остаются выше уровня $5 800 за тонну (+20% к среднему уровню 2016 года) даже в условиях сильной турбулентности на мировых финансовых рынках.

Прогноз. Учитывая тенденции, описанные выше, прогноз цен на медь имеет устойчивую восходящую траекторию. В условиях неопределенности в отношении динамики мировой экономики ожидается сохранение цены меди в 2019 году на уровне 2018 года.

Показательно, что прогнозы аналитиков, сделанные в начале IV квартала 2018 г. и в начале I квартала 2019 г., отличаются незначительно. Основная группа ожиданий формируется в диапазоне $6 425 – $6 744 за тонну (в предыдущем прогнозе: $6 476 – $6 950 за тонну). При этом прогнозы на 2020 год и далее группируются у верхней границы коридора прогнозов.

Российский рынок меди

По итогам 2018 года производство меди выросло на 7%. Наиболее существенный относительный прирост был зафиксирован у Норильского Никеля. Увеличение показателей обеспечено существенным расширением сырьевой базы.

По итогам 2018 года производство меди выросло на 7%. Наиболее существенный относительный прирост был зафиксирован у Норильского Никеля. Увеличение показателей обеспечено существенным расширением сырьевой базы.

На фоне роста сырьевой базы и модернизации производственных мощностей выпуск катодов увеличился и у РМК.

Потребление меди в 2018 году сократилось. Основной причиной послужило торможение обрабатывающей промышленности и, как следствие, сокращение потребления товаров промежуточного спроса (товары необходимые для использования в текущей производственной деятельности). Сокращение промежуточного спроса было обеспечено снижением оборотного капитала компаний, что закономерно последовало на фоне падения деловой и инвестиционной активности в России.

В частности, вклад в снижение спроса сделали волатильность курса доллара США, введение санкции, а также ужесточение денежно-кредитной политики в третьем квартале прошлого года.

Рост процентных ставок вызывает сразу две негативные реакции со стороны корпоративного сектора – снижение объема заимствований и изъятие денежных

средств из оборота в пользу корпоративных депозитов. Темп прироста корпоративных депозитов находился на восходящей траектории и в декабре 2018 г. достиг 10,5% г/г.

средств из оборота в пользу корпоративных депозитов. Темп прироста корпоративных депозитов находился на восходящей траектории и в декабре 2018 г. достиг 10,5% г/г.

В 2019 году сжатие емкости внутреннего рынка может продолжиться. На данный момент нет оснований для роста деловой и инвестиционной активности в краткосрочной перспективе. Более того, умеренно жесткая денежно-кредитная политика со стороны ЦБ России окажет давление на потребительское кредитование, еще сильнее сократив возможности для восстановления внутреннего спроса.

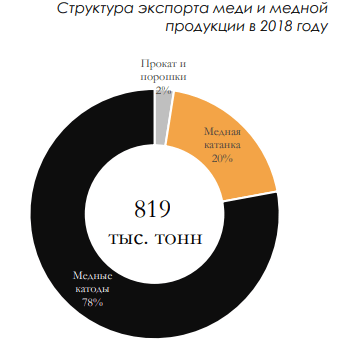

Однако для российских производителей медных катодов сокращение внутреннего спроса не будет существенной проблемой, т.к. весь избыточный объем производства будет направлен на экспорт. Так, экспорт меди и медной продукции (не учитывает экспорт лигатур, отходов и ломов медьсодержащих, штейна) в 2018г. увеличился до 819 тыс. тонн (+12% к АППГ). В 2019 году рост экспорта продолжится.

Медь - химический элемент с символом Cu и атомным номером 29. Это - податливый металл с очень высокой тепловой и электрической проводимостью. Чистая медь мягка и покорна; у неокисленной поверхности металла красновато-оранжевый цвет.

Как и многие природные ресурсы, медь очень распространена на Земле (приблизительно 10 14 тонн только в первом километре земной коры или приблизительно 5 миллионов лет добычи по объемам в настоящее время). Однако, учитывая современные технологии, добыча только крошечной части этих запасов экономически выгодна. Согласно различным оценкам, разведанных медных запасов, доступных для горной промышленности, имеющихся в настоящее время, достаточно на 25-60 лет, в зависимости от предположений темпу роста добычи и эффективности геологоразведки.

Концентрация меди в среднем в рудах составляет только 0,6%, а большинство коммерческих руд - сульфиды, особенно халькопирит (CuFeS2) и в меньшей степени халькозин (Cu2S). По данным Американской геологической службы объем совокупных запасов меди на месторождениях в 2012 году составил 680 млн. тонн.

В настоящее время большая часть меди добывается из медных сульфидов из больших карьеров, где содержится от 0,4% до 1,0% меди. Примеры таких месторождений - Chuquicamata в Чили, Бингхэма Кэниона Майна в Юте, США и El Chino Mine в Нью-Мексико, США. В Чили находятся крупнейшие в мире запасы меди - 190 млн. тонн.

Запасы на месторождениях меди в 2012 году, тыс.тонн *

| Чили | 190,000.0 |

| Австралия | 86,000.0 |

| Перу | 76,000.0 |

| США | 39,000.0 |

| Мексика | 38,000.0 |

| Прочие страны | 251,000.0 |

| Всего запасы | 680,000.0 |

* данные US Geological Survey

Добыча и производство рафинированной меди в мире резко увеличилось за последние 25 лет. Это связано, в первую очередь с увеличением спроса на металл, так как большие развивающиеся страны, такие как Китай, Индия и Бразилия вышли на мировой рынок. В тот же период крупнейшей областью добычи меди стала Южная Америка. В 2007 году приблизительно 45% меди в мире были произведены из Гор Анд; Соединенные Штаты произвели 8%.

Чили - лидер по добыче меди в мире. По прогнозам Чилийской комиссии по меди, добыча меди в стране не снизится и даже продолжит увеличиваться в ближайшие годы. В США фактически вся произведенная медь прибывает из, в порядке убывания производства, Аризоны, Юты, Нью-Мексико, Невады и Монтаны. В больших количествах медь добывается также в Австралии, Канаде, Перу, России и Китае. Крупнейшими производителями рафинированной меди являются Китай, Чили, Европейский союз, Япония, США и Россия.

Эксперты полагают, что риск снижения объемов производства меди в ближайшие годы низок, потому что производство меди распределено по странам мира и не ограничено единственной областью. Однако, из-за важности данного металла в строительстве и электротехнике, воздействие любого снижения объемов поставок на мировую экономику и промышленность было бы высоко.

Медь также является одним из наиболее широко перерабатываемых металлов; приблизительно одна треть всей меди, потребленной во всем мире является вторичной. Медь может повторно выплавляться из отходов производства и лома, в том числе из сплавов, содержащих данный металл, и использоваться непосредственно или далее подвергаться переработке до рафинированной меди, не теряя ни одного из химических или физических свойств.

Каждый год в США, используется больше вторичной меди, нежели чем получено из недавно добытой руды.

* данные US Geological Survey

Медь обладает превосходной тепло- и электропроводностью, что делает данный металл незаменимым для использования в строительстве и электротехнике. В строительстве медь используется в форме кабелей, в нагревательных приборах и вентиляции и других изделиях. Она также широко используется в печатных платах телефонов, компьютеров и других устройств.

Медь - важная составляющая в двигателях, радиаторах, соединителях, тормозах и других комплектующих, используемых в легковых автомобилях и грузовиках. Средний автомобиль содержит 1,5 километра медного провода, а общая масса медных деталей составляет от 20 килограммов в маленьких автомобилях до 45 килограмм в роскошных и гибридных автомобилях.

В связи с высокой механической прочностью и пригодностью для механической обработки, медные бесшовные трубы круглого сечения получили широкое применение для транспортировки жидкостей и газов: во внутренних системах водоснабжения, отопления, газоснабжения, системах кондиционирования и холодильных агрегатах. В ряде стран трубы из меди являются основным материалом, применяемым для этих целей: во Франции, Великобритании и Австралии для газоснабжения зданий, в Великобритании, США, Швеции и Гонконге для водоснабжения, в Великобритании и Швеции для отопления.

В ювелирном деле часто используются сплавы меди с золотом для увеличения прочности изделий к деформациям и истиранию, так как чистое золото - очень мягкий металл и нестойко к этим механическим воздействиям.

У меди также есть превосходные антимикробиологические свойства, которые делают ее подходящей для контроля бактерий. Поэтому металл используется в химической промышленности для производства средств защиты растений и борьбы с болезнями в сельском хозяйстве.

Лидером в потреблении меди в настоящее время является Китай - около 40% мирового потребления металла. Также основными потребителями красного металла являются страны Европейского союза, США, Япония, Южная Корея. Потребление меди в России ежегодно составляет около 600 тыс. тонн.

Производство и потребление меди в мире, тыс.тонн*

| год | 2010 | 2011 | 2012 |

| Всего добыча | 16024.0 | 16020.0 | 16524.0 |

| Первичное производство | 15624.0 | 15965.0 | 16500.0 |

| Вторичное производство | 6000.0 | 6200.0 | 6200.0 |

| Всего производство | 19209.0 | 19698.0 | 20245.0 |

| Всего потребление | 19332.0 | 19566.0 | 20147.0 |

| Запасы | 1018.0 | 1012.0 | 855.0 |

| Цена COMEX | 342.7 | 398.4 | 362.4 |

* Сводные данные

Цена на медь исторически была непостоянна, и это были существенные колебания: от 60-летнего нижнего уровня 1,32 долл./кг в июне 1999 года до 8,27 долл./кг в мае 2006 года. Цена упала до 5,29 долл./кг в феврале 2007 года, а затем отскочила к 7,71 долл./кг в апреле 2007 года. В феврале 2009 года в виду ослабления мирового спроса и падения цен на товары цены на медь составили 3,33 долл./кг. В 2011-2012 годах цен на медь вновь вернулись к отметкам 8,0 долл./кг.

По оценкам экспертов, ввод в строй новых проектов и увеличение мощности некоторых существующих производств способны привести к скачку в мировом производстве меди в течение 2013 года. Обычно, это могло бы означать снижение цены на металл. Но в данном случае, аналитики не видят причин для того, чтобы увеличение производства привело к развитию драматической ситуации на рынке. Они указывают, что материальные запасы уже исторически низки. Кроме того, спрос, как ожидается, также увеличится. Таким образом, рынок, по прогнозам, перейдет от дефицита металла в 2012 году к его излишку в 2013 году, однако этот излишек будет не большим.

CPM Group прогнозирует что объем добычи меди в 2013 году возрастет на 6,8% до 17,6 млн. тонн. Bhar прогнозирует увеличение на 6,8% до 18 млн. тонн, в то время как BNP Paribas - повышение на 6,9% до 17,9 млн. тонн. В 2014 году ожидается еще большее увеличение добычи. Фактически, за 2013-2014 годы, BNP Paribas предсказывает рост добычи медной руды на 15%.

Спрос на медь, по мнению аналитиков, также повысится в 2013 году на фоне роста мировой экономики, однако его рост будет более медленным, чем увеличение поставок. Wirga ожидает рост мирового спроса на медь на 3,7%, в то время как Briggs и Bhar предсказывают 5,0%.

В частности, аналитики ждут увеличения спроса со стороны Китая, поскольку там наиболее активно развивается инфраструктура. Китай - самый большой в мире потребитель меди (приблизительно 35-40% мирового потребления).

Цены, по мнению аналитиков, будут немного снижаться в 2013 году. Однако существенного падения не ожидается. Так, на 2013 год CPM Group прогнозирует, что цена на медь составит в среднем 7986 долл./т, а Societe Generale - 7,975 долл./т. Другие компании также прогнозируют подобные значения: Barclays Capital - 7925 долл./т; BNP Paribas - 7825 долл./т. Morgan Stanley и TD Securities представили более оптимистичные прогнозы на 2013 год - 8600 долл./т и 8124 долл./т, соответственно.

1. Головной офис УГМК расположен в городе Верхняя Пышма, недалеко от Екатеринбурга.

2. Здесь же находится завод «Уралэлектромедь», с которого и началось создание холдинга.

Производство меди начинается с добычи сырья. Этим занимаются 9 предприятий минерально-сырьевого комплекса компании. Каждое из месторождений имеет свои особенности - на одном содержание меди в руде может быть 1,5%, а на другом - до 2,5%.

3. Гайский ГОК (горно-обогатительный комбинат)

Самое крупное предприятие сырьевого комплекса. Расположено в городе Гай Оренбургской области. Здесь сосредоточено более 70% запасов меди региона.

4. Руду здесь добывают как открытым способом, так и в подземном руднике.

5. Максимальная глубина нижних добычных горизонтов составит 1310 метров.

Это одно из немногих предприятий в России, ведущее добычу меди на столь большой глубине.

6. Буровой проходческий комплекс.

7. Ежегодно предприятие добывает порядка 8 млн тонн руды и производит 550 тысяч тонн медного концентрата (более 90 тысяч тонн меди).

8. Все добываемые руды перерабатываются на собственной обогатительной фабрике комбината.

Для обогащения руды нужно отделить минералы пустой породы от ценных минералов, затем отделить друг от друга минералы меди и цинка, а при необходимости и свинца, если его содержание в руде достаточно высоко.

9. На обогатительной фабрике из добытой руды производят концентраты. Медный концентрат отправляется на медеплавильные заводы, в частности на Медногорский медно-серный комбинат и Среднеуральский медеплавильный завод в Ревде, а цинковый концентрат - на цинковый завод в Челябинске и «Электроцинк» во Владикавказе.

10. Северный медно-цинковый рудник ОАО «Святогор». Находится на севере Свердловской области.

11. Здесь добывается медно-цинковая руда, которая после обработки на дробильно-сортировочном комплексе перевозится на обогатительную фабрику «Святогора», расположенную в городе Красноуральск.

12.

В марте 2014 года завершена разработка открытым способом карьера Тарньерского месторождения.

Сейчас предприятие ведёт освоение Шемурского и начинает разработку Ново-Шемурского месторождения.

13. В связи с труднодоступностью рудника, добыча здесь осуществляется вахтовым методом.

14. Учалинский ГОК.

Расположен в Республике Башкортостан. Предприятие является самым крупным производителем цинкового концентрата в России.

15. Сибайский филиал Учалинского ГОКа.

Сибайский карьер - самый глубокий карьер в России и второй по глубине в мире. Его глубина составляла 504 метра, а диаметр - более двух километров.

16. Сейчас основная добыча ведется шахтным способом.

17. Для безопасности на руднике используется дистанционное управление ПДМ (погрузочно-доставочной машиной).

18. Медные и цинковые концентраты, произведенные на Учалинском ГОКе, в дальнейшем поступают на Среднеуральский медеплавильный завод, «Святогор», «Электроцинк», Челябинский цинковый завод.

19. «Башкирская медь».

Предприятие разрабатывает месторождение Юбилейное и специализируется на добыче и переработке медесодержащих руд. Медный концентрат отправляется на Среднеуральский медеплавильный завод, цинковый - на Челябинский цинковый завод.

20. В настоящее время завершается отработка месторождения Юбилейное открытым способом, в связи с этим на предприятии ведется строительство подземного рудника.

21. Запасы подземного рудника оцениваются специалистами в размере порядка 100 млн тонн, что обеспечит предприятие работой более чем на 30 лет.

22. На Хайбуллинской обогатительной фабрике установлено современное оборудование из Японии, Австралии, ЮАР, Италии, Финляндии и Германии.

Обогащение позволяет получить медный концентрат с содержанием меди до 20%, что почти в 13 раз выше, чем в руде. Степень обогащения по цинку ещё выше - в 35 и более раз, при этом массовая доля цинка в цинковом концентрате достигает 50–52%.

23. Бурибаевский ГОК.

Комбинат занимается добычей и обогащением медной руды, которая отправляется на Медногорский медно-серный комбинат. В июле 2015 года на ГОКе запустили ствол «Южный» глубиной 492 метра с выдачей на-гора первого вагона горной массы. Первую руду в стволе добудут в середине 2016 года. Строительство нового объекта позволит увеличить проектный срок работы предприятия до 2030 года.

24. «Сафьяновская медь».

Предприятие осуществляет освоение Сафьяновского медно-колчеданного месторождения, которое расположено в Свердловской области и занимает около 3% в общероссийской добыче медесодержащих руд.

25. За весь период эксплуатации карьера добыто 17,8 млн тонн руды и произведено более 39,7 млн м3 вскрышных работ.

На сегодняшний день его глубина составляет 185 метров (в перспективе увеличится до 265 метров).

26. Сейчас завершается отработка Сафьяновского месторождения открытым способом, предприятие переходит к подземной добыче руды.

27. В декабре 2014 года был сдан в эксплуатацию первый пусковой комплекс подземного рудника и получены первые тонны руды.

28. Предполагается, что добыча руды с глубоких горизонтов Сафьяновского месторождения будет вестись как минимум 25 лет.

29. Добытая руда поступает на дальнейшую переработку на обогатительную фабрику «Святогора», металлургического предприятия, расположенного в Свердловской области.

30. Урупский горно-обогатительный комбинат.

Осуществляет добычу и обогащение медно-колчеданной руды в предгорьях Северного Кавказа.

31. В настоящее время добыча руды ведется на глубине 523 метра.

32. Основным видом продукции предприятия является медный концентрат, из помимо меди, извлекается золото и серебро.

33. «Сибирь-Полиметаллы».

Предприятие расположено в городе Рубцовск Алтайского Края. Основной продукцией является медный и цинковый концентраты, которые поставляются на Среднеуральский медеплавильный завод и на Челябинский цинковый завод.

34. «Сибирь-Полиметаллы» было создано в 1998 году с целью возрождения добычи полиметаллических руд на территории Алтайского края.

35.

36. Наличие в составе предприятия Рубцовской и Зареченской обогатительных фабрик позволяет иметь законченный технологический цикл по переработке добытой руды.

Производство черновой меди.

Черновая медь получается в результате плавки медного концентрата и отделения шлаков. Содержание металла в черновой меди 98-99%.

37. ОАО «Святогор»

Предприятие полного технологического цикла получения черновой меди, расположенное в Свердловской области. Медные и медно-цинковые руды месторождений Северной группы перерабатываются на обогатительной фабрике, которая производит 3 вида концентрата - медный, железный и цинковый. Медный концентрат поступает на последующую переработку в собственное металлургическое производство, цинковый - на завод «Электроцинк» и Челябинский цинковый завод, а железный концентрат отгружается предприятиям черной металлургии.

38. Основной производственной площадкой «Святогора» является металлургический цех. Отсюда черновая медь отправляется на дальнейшую переработку на «Уралэлектромедь».

39. Медногорский медно-серный комбинат.

Градообразующее предприятие города Медногорск в Оренбургской области, специализирующееся на производстве черновой меди.

40. Производственные мощности ММСК включают медеплавильный цех, брикетную фабрику, цех серной кислоты, цех переработки пыли, а также ряд вспомогательных подразделений.

41.

42. За свою 75-летнюю историю предприятие выпустило свыше 1,5 млн тонн черновой меди.

43. Среднеуральский медеплавильный завод (СУМЗ)

Крупнейшее в составе УГМК предприятие по производству черновой меди, находящееся в городе Ревда (Свердловская область). Мощности предприятия рассчитаны на производство порядка 150 тысяч тонн черновой меди, которая затем отправляется на дальнейшую переработку на «Уралэлектромедь».

44. Датой основания завода считается 25 июня 1940 года. На сегодня СУМЗ выплавил уже более 6 млн тонн черновой меди.

45. После завершения масштабной реконструкции степень утилизации отходящих газов, включая конвертерные, достигла 99,7%. Потребителями продукции СУМЗа являются крупнейшие металлургические, химические, горно-обогатительные предприятия России, ближнего и дальнего зарубежья.

46. «Электроцинк».

Одно из старейших предприятий Северной Осетии, располагается в городе Владикавказ.

47. Датой основания завода считается 4 ноября 1904 года, когда на предприятии был получен первый металлический российский цинк.

48. Основной продукцией предприятия является рафинированный (с содержанием 99,9%) цинк, а также свинец, который получают из отходов медеплавильного производства.

Черновая медь всегда подвергается рафинированию с целью удаления примесей, а также извлечения золота, серебра и пр. Очистка проводится путём огневого и электролитического рафинирования.

49. «Уралэлектромедь».

Головное предприятие УГМК, расположенное в городе Верхняя Пышма Свердловской области.

50. Ежегодно предприятие производит свыше 380 тысяч тонн рафинированной меди - больше всех в России!

52. Предприятие поставляет свою продукцию партнёрам из 15 стран Европы, Северной и Южной Америки, Юго-Восточной Азии.

53. Помимо меди предприятие выпускает золото и серебро. «Уралэлектромедь» стала первым в мире «медным» предприятием, включённым в список признанных мировых производителей драгметаллов Good Delivery Лондонской ассоциации рынка драгметаллов.

54. Золото производится по гидрохимической технологии путём растворения золотых продуктов в «царской водке» (смесь соляной и азотной кислоты) и последующего осаждения из растворов. При переплавке полученного осадка получается золото в слитках.

55. Филиал «Производство полиметаллов» ОАО «Уралэлектромедь».

Расположен в городе Кировград Свердловской области. Предприятие специализируется на производстве черновой меди и окиси цинка.

56. Основными потребителями являются ОАО «Уралэлектромедь» (черновая медь) и ОАО «Электроцинк» (окись цинка).

Металлообработка.

Для управления предприятиями по обработке цветных металлов было создано «УГМК-ОЦМ». Их продукция используется в автомобилестроении, машиностроении и электротехнике.

57. Кировский завод по обработке цветных металлов (ОЦМ).

58. Производство организовано по принципу замкнутого металлургического цикла от литья до выпуска плоского и круглого проката. Предприятие экспортирует прокат в США, страны Западной Европы, Юго-Восточной Азии и ближнего зарубежья.

59. Из монетной ленты Кировского завода ОЦМ изготовлены сочинские олимпийские монеты и индийские рупии. Толщина самой тонкой фольги, произведённой на предприятии, 25 микрон. Что в три раза тоньше человеческого волоса.

60. Кольчугинский завод ОЦМ.

Расположен во Владимирской области, выпускает более 20 тысяч типоразмеров изделий в виде труб, прутков и профилей из 72 марок сплавов.

61. По разнообразию готовой продукции предприятие является единственным универсальным производителем проката в СНГ.

62. Кольчугинский завод также изготавливает знаменитые подстаканники, которые каждый из нас встречал в поездах дальнего следования.

63. Завод медных труб.

Находится недалеко от города Майданпек Республики Сербия. Специализируется на производстве медных труб для систем водоснабжения, отопления, охлаждения и кондиционирования.

64. Завод экспортирует более 80% продукции. Медные трубы представлены на рынках Великобритании, Германии, Италии, Франции, Канады, Голландии, Румынии, Болгарии, Греции, Украины, Израиля и стран бывшей Югославии.

65. «Оренбургский радиатор».

Завод по праву входит в число лидеров среди предприятий, производящих изделия для машиностроения. Среди потребителей «Оренбургского радиатора» свыше 20 заводов России, а также зарубежные предприятия из США, Казахстана и Белоруссии.

По всем вопросам, касающимся использования фотографий, пишите на электронную почту.