Тестирование расчета по страховым взносам онлайн. Корректировка расчета по страховым взносам

Изменения в новых версиях программы CHECKXML+2НДФЛ 2017

Версия 02.08.2017

1. Переработана подготовка формы 4-ФСС. Появился реестр сформированных отчетов. В реестр добавлены сформированные отчеты за первый квартал и полугодие.

2. Обновлён бланк Заявления на получение финансирования от ФСС.

3. В разделе 2 формы 6-НДФЛ записи добавленные вручную с одинаковыми датами по строкам 100, 120, 130 теперь не объединяются в одну.

Версия 26.07.2017

1. В меню Тестировании "Тестирование деклараций" переименовано в "Тестирование файлов в ФНС и ФСРАР".

2. Доработано формирование файлов 6-НДФЛ через пункт контекстного меню "По отмеченным записям". Исправлено формирование файла 6-НДФЛ с одной заполненной строкой 070 в разделе 1.

3. Исправлено формирование файла 4-ФСС в части вывода данных таблицы 1.1.

4. В подготовку файла реестра сведений пилотного проекта ФСС Прямые выплаты добавлено заполнение некоторых полей значениями по умолчанию.

Версия 13.07.2017

1. Реализована подготовка Заявлений на зачет и возврат налога (страхового взноса).

2. Обновлена форма "Печатать СЗВ-К". Добавлена возможность отправки файла на онлайн-тестирование. Добавлена возможность выбора папки для сохранения файла.

3. В форму СЗВ-СТАЖ добавлена кнопка Списком, реализована возмоность исключения и обратного включения в отчет всех сотрудников.

4. В 6-НДФЛ исправлена ошибка возникавшая при объединение добавленных отчетов.

5. В печатной форме 4-ФСС исправлен вывод нескольких платёжек за один месяц.

6. В Расчете по страховым взносам в Приложении 6 исправлен вывод значения по строке 080 в XML файл и печатную форму. Доработано формирование печатной формы (Excel) в части вывода информации по доп. тарифам.

Версия 30.06.2017

1. Реализовано формирование файла Реестра сведений Пилотного проекта ФСС Прямые выплаты в формате 1.7.4.

2. Доработана подготовка Заявления о выделении средств ФСС. Теперь Справка-расчет и Расшифровка расходов заполняются не на выбранную дату, а по отчетным периодам.

3. Исправлена ошибка приводившая к зависанию программы после восстановления данных из каталога.

Версия 28.06.2017

1. Добавлена подготовка формы СЗВ-К. Включено онлайн-тестирование сформированных файлов.

2. Доработано заполнение СЗВ-М. В список застрахованных лиц можно добавить сотрудников ранее добавленных в СЗВ-СТАЖ.

3. Реализована подготовка выписки из формы СЗВ-СТАЖ сотруднику при увольнении.

4. Доработана подготовка файла СЗВ-СТАЖ в базах индивидуальных предпринимателей.

5. В подготовке формы Расчета по страховым взносам, в разделе 3 доработано заполнение порядкового номера сведений начиная с отчета за полугодие. Теперь по строке "Номер" отражается уникальный учетный номер в базе (идентификатор сотрудника). Доработано заполнение Excel формы. Исправлено заполнение нумерации страниц. Номер листа в Excel книге теперь совпадает с номером страницы.

6. В 6-НДФЛ доработано отображение данных в разделе 2 по строкам добавленным вручную.

7. XML файлы Реестров сведений Пилотного проекта ФСС "Прямые выплаты" и XML файлы Расчетов 4-ФСС теперь сохраняются в отдельную папку.

Версия 07.06.2017

1. Открыта подготовка формы СЗВ-СТАЖ

2. В формах СЗВ-М и 6-НДФЛ удаление и формирование XML по отмеченным записям и по всем записям теперь доступно не только через контекстное меню, но и через кнопки Удалить и XML файл.

3. В Сведениях об организации добавлен запрет ввода текстовых символов в строку "Код территориального органа ПФР".

4. Обновлён шаблон 4-ФСС. Исправлены мелкие недочеты.

Версия 19.05.2017

1. Доработано формирование файла Расчета по страховым взносам.

2. Доработано заполнение печатной формы 4-ФСС (вывод прочерков при отсутствии показателей).

3. Обновлён бланк Заявления в ФСС на выделение средств.

Версия от 04.05.2017

1. Обновлено тестирование РСВ. Оптимизирована проверка файлов с большим количеством сотрудников в Разделе 3. Проверка контрольных соотношений временно отключена.

2. Обновлён CheckPFR (версия 20.04.2017).

3. Обновлён шаблон печатной формы РСВ, доработано его заполнение.

4. Доработан импорт данных в Раздел 3 формы РСВ из XML файла.

Версия от 12.04.2017

1. Доработано тестирование Расчета по страховым взносам (тестирование / тестирование деклараций). Проверяется большинство контрольных соотношений.

3. Добавлена проверка на наличие нулевых строк, которые приводят к ошибкам в файлах, для деклараций по НДС и Налогу на прибыль.

4. Исправлен шаблон заявления о выделении средств ФСС.

5. Обновлен CheckXML (версия от 14.02.2017).

6. Исправлена ошибка открытия формы 6-НДФЛ.

Версия от 05.04.2017

1. Доработано тестирование Расчета по страховым взносам. Проверяются некоторые контрольные соотношения. Проверка всех контрольных соотношений будет добавлена отдельно.

2. Доработана подготовка Расчета по страховым взносам.

3. Обновлен шаблон Заявления и Справки-подтверждение вида деятельности.

4. Исправлены замечания по выводу на печать Декларации по НДС (Excel).

5. Обновлен бланк Декларации по ЕНВД (Excel).

Версия от 04.04.2017

1. Открыта подготовка формы Расчет по страховым взносам.

2. Обновлён КЛАДР.

3. В Тестирование / Тестирование деклараций добавлено тестирование формы Расчет по страховым взносам. Проверяется соответствие формату. Проверка контрольных соотношений будет добавлена отдельно.

4. Исправлены ошибки заполнения шаблона печатной формы Расчета по форме 4-ФСС.

Версия от 22.03.2017

1. Реализована подготовка и тестирование формы 4-ФСС 2017.

2. Реализована форма Заявления о выделении средств в ФСС.

3. Доработано автозаполнение реквизитов организации по ИНН. Теперь заполняется ОКПО, Рег номер ПФР, код подч.ФСС.

4. Небольшие исправления в форме добавления справок 2-НДФЛ.

Версия от 01.02.2017

- Выпущена первая версия программы для 2017 года.

- Добавлена новая декларация по налогу на прибыль.

- Добавлена новая декларация по транспортному налогу.

- Доработана конвертация из Excel доп.листов книги покупок и книги продаж.

- Декларация по земельному налогу - открыты строки для редактирования авансовых платежей прошлых периодов (Раздел 1).

- Обновлены шаблоны статистических форм.

В 2017 году все плательщики страховых взносов вынуждены привыкать к новым правилам: теперь их администрированием занимаются не сами фонды, а ФСС. В связи с этим за первый квартал пришлось сдавать не привычные расчеты 4-ФСС и РСВ-1, а новый единый расчет. Он вызвал немало вопросов и проблем, поэтому качественно проверить его перед отправкой просто необходимо. Для этих целей налоговики разработали и опубликовали контрольные соотношения расчета по страховым взносам 2017.

Федеральная налоговая служба в опубликовала контрольные соотношения по страховым взносам, которые потребуются плательщикам для проверки правильности заполнения нового единого расчета. Его впервые необходимо сдать в ФНС по итогам первого квартала 2017 года. Отчетная форма утверждена . Отчитываться по страховым взносам нужно не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом. В 2017 году сроки сдачи этой формы выглядят так:

- за I квартал - до 2 мая 2017 года (перенос срока на первый рабочий день);

- за 6 месяцев - до 31 июля 2017 года (перенос срока на первый рабочий день);

- за 9 месяцев - до 30 октября года;

- за 2017 год - до 30 января 2018 года.

Для чего нужны контрольные соотношения

Контрольные соотношения к любой отчетной форме- это метод математической проверки данных, который отражает корректность введенных в отчет сведений путем сопоставления определенных показателей. Данные сопоставляются как внутри самой формы, так и с другими отчетами.

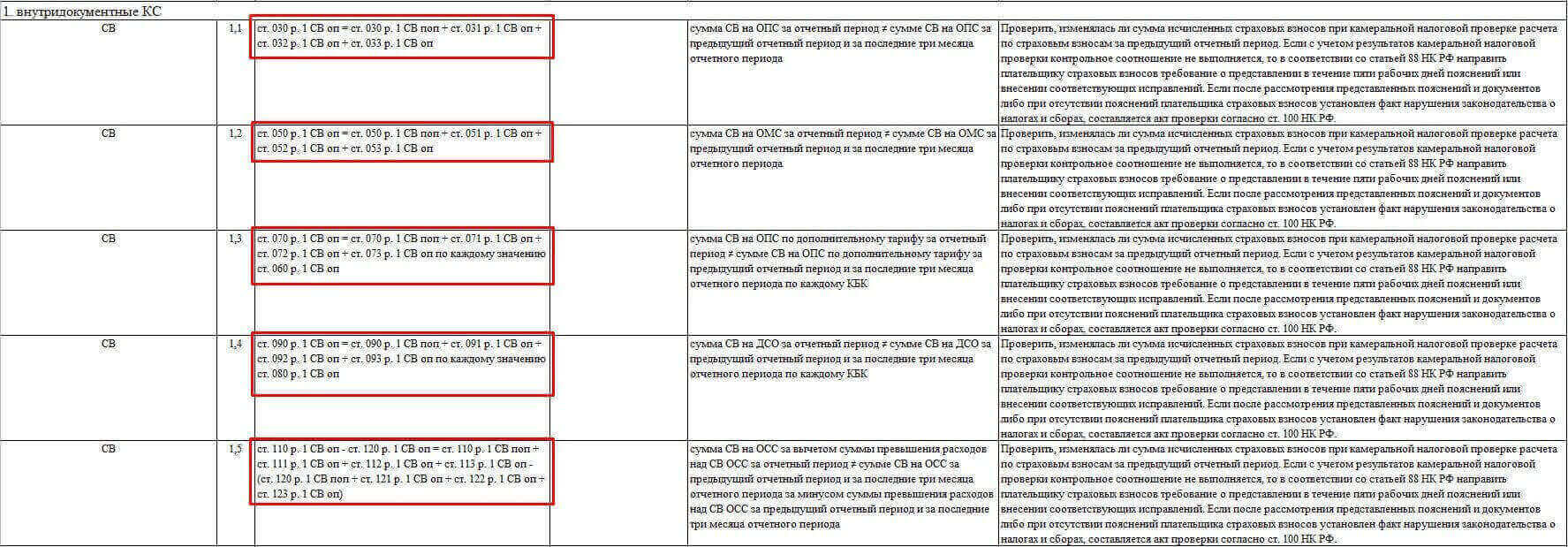

Контрольные соотношения в отчете: расчет страховых взносов

Данные для проверки представлены в виде объемной таблицы. В ней содержится более 300 внутренних контрольных соотношений внутри расчета и два междокументных соотношения. В частности, контрольные соотношения 6-НДФЛ и страховых взносов. Например, первое из них звучит так: "обязательность представления расчета по страховым взносам в случае представления 6-НДФЛ." Это значит, что все работодатели, которые обязаны отчитывать по 6-НДФЛ, также обязаны отчитаться и по страховым взносам. Даже если расчет получится нулевым.

Полную таблицу с контрольными соотношениями можно скачать внизу данной статьи. Подробнее мы остановимся на ее небольшой части, междокументных соотношениях, для того, чтобы понять, как ей пользоваться. Итак, эти показатели выглядят следующим образом:

| СВ, 6-НДФЛ (в отношении головной организации) | 2.1 | Обязательность представления СВ в случае представления декларации | Направить налогоплательщику требование о представлении отчетности | |

| СВ, 6-НДФЛ (в отношении плательщиков, не имеющих обособленных подраздлений) | 2.2 | ст. 020 р. 1 — ст. 025 р.1 6-НДФЛ >= ст. 030 гр. 1 подр. 1.1 р. 1 СВ | Сумма начисленного дохода налогоплательщика, за исключением сумм начисленного дохода на дивиденды >= суммы выплат и иных вознаграждений, исчисленных в пользу физических лиц | Направить налогоплательщику требование о представлении пояснений |

Что означает первая строка в данной таблице понять не сложно, выше уже об этом шла речь. А вот вторая строка уже содержит реальный сравнительный показатель и на ней нужно остановиться подробнее. Итак, налоговики говорят нам, что разность строки 20 раздела 1 и строки 25 раздела 1 в декларации 6-НДФЛ должна быть больше или равна данным, которые отражены в строке 30 группы 1 подраздела 1.1 расчета по страховым взносам. Что же указано в этих полях форм?

- стр.20 р.1 - это сумма начисленного дохода;

- стр 25 р.1 - это начисленные дивиденды, которые входят в состав суммы дохода.

Очевидно, что раз на сумму дивидендов не начисляются страховые взносы, ее нужно вычесть, чтобы получить облагаемому базу по ним, которая и должна быть указана в стр.030 гр.1 подр.1.1 ЕРСВ. Если данные не совпали, значит плательщик допустил ошибку и ему будет направлено требование о предоставлении пояснений. Но это не единственный вариант. При выявлении расхождений в документе налоговики могут сразу же составить акт о правонарушении по нормам и привлечь плательщика к ответственности. Если ошибку обнаружит сам плательщик уже после сдачи расчета он может подать уточненную форму. Лучше, все же, проверить все показатели до момента отправки формы в ФНС, ведь именно для этого и были разработаны проверочные таблицы.

В первых единых расчетах по страховым взносам оказалось много ошибок, которые касаются расходов на обязательное социальное страхование. Таковы итоги первой отчетной кампании. Поэтому фонд соцстраха разработал и направил во все региональные отделения новые контрольные соотношения (письмо ФСС от 15 июня 2017 г. № 02-09-11/04-03-13313).

В этой статье:

Новые контрольные соотношения ФСС для расчета по взносам

ФСС выпустил соотношения, которые дополняют, а не отменяют те формулы ФНС (письмо от 13 марта 2017 г. № БС-4-11/4371). Таким образом, в новом расчете по страховым взносам, который компании сдают в налоговую, должны выполняться 499 контрольных соотношений. Иначе будут проблемы со сдачей отчета. Далее подскажем, на что обратить внимание в первую очередь. А также приведем другие подсказки для успешной сдачи единого расчета по страховым взносам.

Контрольные соотношения расчета по страховым взносам 2017: для чего нужны

Контрольные соотношения нужны для того, чтобы инспекторы и компании могли проверить правильность заполнения расчета по страховым взносам в 2017 году. Эти формулы можно применять для проверки расчета за все периоды.

Контрольные соотношения расчета по взносам (таблица)

Всего специалисты ФНС России утвердили 313 контрольных соотношений. Часть из них - это формулы для данных внутри самого единого расчета по взносам. Еще несколько - для сверки данных между расчетом по взносам и расчетом по форме 6-НДФЛ.

ФНС России обновила контрольные соотношения, по которым налоговики будут сверять полугодовые 6-НДФЛ и расчет по взносам (письмо от 30 июня 2017 г. № БС-4-11/12678).

Формула, по которой налоговики будут сравнивать показатели двух расчетов:

Если в 6-НДФЛ доход ниже, чем выплаты в расчете по взносам, налоговики потребуют пояснения. В пердыдущей версии контрольных соотношений показатели 6-НДФЛ сравнивали со строкой 030 графы 1 подраздела 1.1 раздела 1 расчета по взносам.

Контрольные соотношения для расчета по страховым взносам - 2017

Все контрольные соотношения можно скачать по ссылке ниже.

Формулы внутри документа. Например, налоговики будут смотреть, как текущие взносы согласуются с отчетностью за прошлый квартал. Проверяющим важно, чтобы компания правильно начисляла взносы нарастающим итогом с начала года. Чтобы это проверить, они прибавят к общей сумме взносов с начала года сумму, которую компания начислила за последние три месяца.

Если результат окажется меньше текущей суммы начисленных взносов, инспекторы решат, что вы неверно перенесли в расчет взносы из предыдущей отчетности. Также инспекторы сверят, совпадают ли рассчитанные взносы за квартал с суммой к уплате.

Контрольные соотношения с другими отчетами. Новый расчет инспекторы сравнят только с 6-НДФЛ. Причем их интересует единственный показатель - сумма всех выплат в пользу физлиц. Это строка 030 из подраздела 1.1 к разделу 1 нового расчета по взносам. Ее сверят с суммой дохода, который компания показывает в строке 020 раздела 1 6-НДФЛ. Если данные будут отличаться, инспекция запросит у компании пояснения.

Как быстро проверить отчет перед отправкой (онлайн сервис)

Вручную проверять все 499 формул в отчете трудоемко и долго. Но выход есть. Единый расчет по страховым взносам можно бесплатно проверить через специальный сервис « ». В сервис встроены формулы, и если есть нарушения, онлайн программа покажет, какие расхождения исправить. Все это займет не больше минуты.

Мы уже обновляем сервис с учетом новых контрольных соотношений. Проверить отчет за полугодие можно будет с 10 июля.

Три главных контрольных соотношения по страховым взносам

В первую очередь налоговики обратят внимание на три главных контрольных соотношения. Именно за них предусмотрены штрафы в Налоговом кодексе. Расскажем об этих контрольных точках подробнее.

Итоговые суммы. Налоговики посмотрят, совпадает ли сумма пенсионных взносов, которую компания рассчитала за последний квартал отчетного периода, со взносами из персонифицированного учета за этот же период. Если будет расхождение, инспекторы вернут компании расчет и потребуют исправить ошибку (п. 7 ст. 431 НК РФ).

Индивидуальные сведения. Инспекторы проверят, совпадают ли персональные данные физлиц - сотрудников организации из единого расчета по страховым взносам с информацией, которая есть в базе данных инспекции. Если будут ошибки, компании придется срочно переделывать расчет.

Срок сдачи расчета. Налоговики сверят срок сдачи расчета по страховым взносам с датой представления данного отчета. Если налоговики установят факт нарушения установленного срока, они составят акт и привлекут компанию к ответственности.

Минимальный штраф — 1000 руб. Он возможен только при условии, что сами взносы вы перечислили в бюджет вовремя (п. 1 ст. 119 НК РФ).

Если еще и забыли заплатить взносы, которые показали в расчете, штраф будет выше. За каждый полный или неполный месяц просрочки — 5 процентов от неоплаченной суммы. Максимальный штраф — 30 процентов. Если часть взносов заплатили вовремя, то штраф налоговики рассчитают только от той суммы, которую перечислили позже срока. По мнению ФНС, не имеет значения, какой отчет сдаете — по итогам года или промежуточный. Штраф одинаковый в любом случае.

Сроки сдачи единого расчета по страховым взносам

Что будет за несоблюдение контрольных соотношений

Если организация сдаст расчет по страховым взносам с ошибками в персональных данных работников, итоговых суммах взносов и т. д., возможен штраф. Сначала инспекторы пришлют компании электронное или бумажное уведомление об ошибках и попросят исправить отчет. На это у компании будет:

- пять рабочих дней с даты, когда инспекция отправила электронное уведомление,

- десять рабочих дней со дня отправки бумажного уведомления.

Если компания не исправит ошибки вовремя, то расчет по взносам будет считаться непредставленным. За это инспекторы выпишут штраф — 5 процентов от суммы страховых взносов к уплате (ст. 119 НК РФ).

Читайте также статьи:

Что проверить перед тем, как заполнить расчет по взносам

Перед тем, как заполнить расчет по взносам, рекомендуем собрать все необходимые сведения, проверить личные данные работников и расчеты по взносам. Памятка - ниже.

Что проверить перед тем, как заполнять расчет по взносам

|

Что заранее подготовить |

Где отражать в расчете |

Почему опасно ошибиться |

Откуда взять информацию |

|

Код основного вида деятельности ОКВЭД2 |

Налоговики запросят пояснения |

||

|

Новые КБК по взносам |

В базе инспекции платежи не будут биться с начислениями по взносам. Налоговики попросят пояснения или пересдать расчет |

||

|

Количество людей, за которых платите взносы, в том числе, по доптарифам |

Приложения 1 и 2 к разделу 1 |

Не сойдутся контрольные соотношения, налоговики запросят пояснения |

Карточки учета страховых взносов |

|

Среднесписочная численность работников за 9 месяцев 2016 года и за I квартал 2017 года, если у вас IT-компания на пониженном тарифе |

Приложение 5 к разделу 1 |

Налоговики запросят пояснения. Если среднесписочная численность превысит 7 человек, они будут подозревать, что вы незаконно применяете пониженный тариф |

Определите списочную численность сотрудников за период с января по сентябрь 2016 года и с января по март 2017 года. По этим данным рассчитайте среднесписочную численность (Указания, утв. приказом Росстата от 26 октября 2015 г. № 498) |

|

Доходы по упрощенке, если применяете пониженный тариф, в том числе от основного вида деятельности |

Приложение 6 к разделу 1 |

Налоговики запросят пояснения, так как засомневаются, есть ли у вас право на пониженный тариф |

Книга учета доходов и расходов, данные аналитического учета по счету 90 "Продажи" |

|

Персональные данные работников - ИНН, СНИЛС, серия и номер паспорта |

Инспекторы попросят переделать расчет, если персональные данные не сойдутся с их базой |

Копии документов из личных дел сотрудников, сервис "Узнай ИНН" на сайте nalog.ru |

Действительный государственный советник РФ 3-го класса Минфина России Любовь Котова на одном из вебинаров разъяснила, какие ошибки приведут к возврату расчета по страховым взносам из налогового органа. Во-первых, если у налоговиков не сойдутся : если в целом сумма взносов по организации, которые начислены в пределах взносов от облагаемой базы на обязательное пенсионное страхование за каждый из трех месяцев отчетного периода не стыкуется с теми же взносами за тот же месяц отчетного периода по каждому застрахованному лицу (). "В раздела 1 расчета указываются начисленные страховые взносы отдельно за январь, февраль и март. А в 3 раздела – такая же сумма, но исходя из взносов в отношении каждого работника. Данные в разделе 1 и разделе 3 должны стыковаться", – пояснила она. Вторая причина возврата расчета – неправильные персональные данные работников. Ошибки в ФИО, данных СНИЛС и ИНН (если есть) также приведут к тому, что расчет будет считаться непредставленным и его необходимо будет корректировать. "В данных всегда указываем букву "Ё", а ФИО и данные СНИЛС сверяем с данными, хранящимися в налоговой. Для этого нужно использовать проверочную программу, находящуюся на сайте ФНС России в разделе "страховые взносы", – рассказала представитель финансового ведомства.

Любовь Котова также пояснила, что в отличие от ранее сдаваемой отчетности по страховым взносам, в новом расчете не нужно указывать сведения об уплаченных страховых взносах (только о начисленных). "Это первая новелла расчета, а вторая новелла заключается в отсутствии строчек о сальдо на начало и конец отчетного (расчетного) периода. Данные сведения нужны были страховым фондам для формирования бюджета. Налоговикам они не нужны. У них есть карточка расчета с бюджетом на каждого плательщика страховых взносов, в которой они видят суммы уплаченных взносов" – уточнила финансист.

К сведению, московские налоговики 3 и 4 апреля 2017 года проведут Дни открытых дверей для плательщиков страховых взносов в Москве. В ходе мероприятия они проконсультируют их по вопросам администрирования страховых взносов с 2017 года, расскажут о порядке исчисления и сроках представления расчетов, а также о возможностях онлайн-сервисов ФНС России.

Напомним, что в текущем году плательщики страховых взносов , следующего за расчетным периодом (). Таким образом, за I квартал 2017 года расчет необходимо сдать не позднее 2 мая 2017 года, так как 30 апреля в этом году совпадает с выходным днем ().

Добавим, что в случае, если в представляемом расчете сведения о совокупной сумме страховых взносов на обязательное пенсионное страхование, исчисленных плательщиком за каждый из последних трех месяцев расчетного (отчетного) периода в целом по плательщику страховых взносов исходя из базы для исчисления страховых взносов по обязательному пенсионному страхованию, не превышающих предельной величины, не соответствуют сведениям о сумме исчисленных страховых взносов на обязательное страхование по каждому застрахованному лицу за указанный период и (или) указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц, такой расчет считается непредставленным, о чем плательщику не позднее дня, следующего за днем получения расчета в электронной форме (10 дней, следующих за днем получения расчета на бумажном носителе), то налоговики направят организации соответствующее уведомление.

В пятидневный срок с даты направления в электронной форме уведомления (десятидневный срок с даты направления такого уведомления на бумажном носителе) плательщик страховых взносов обязан представить расчет, в котором устранено указанное несоответствие. В таком случае датой представления указанного расчета считается дата представления расчета, признанного первоначально не представленным (