Как определяется капитализация компании. Практический пример расчета рыночной капитализации компании. Основные формы капитализации

Капитализация - экономический термин, употребляемый в следующих значениях:

1. Увеличение объема собственных средств компании в результате превращения дивидендов, прибавочной стоимости, всей или части прибыли в добавочные объекты производства (оборудование, средства и предметы труда, персонал) или в добавочный капитал. В этом случае суть капитализации заключается в преобразовании будущих доходов в капитал. Капитализированные средства пополняют фонд капиталистического накопления.

2. Анализ стоимости компании или ее имущества, где параметрами для оценки служат:

Объем оборотного и основного капитала;

Рыночная стоимость выпускаемых компанией ценных бумаг (акций и облигаций);

Размеры получаемой каждый год прибыли.

В банковской сфере капитализация заключается в выпуске акций, наращивании действующего капитала за счет присоединения нормы прибыли процентов и других операциях по увеличению капитальной базы.

В зависимости от проводимых мероприятий различают капитализацию дохода (оценка стоимости фирм) и рыночную (фондовую) капитализацию компании (оценка стоимости ценных бумаг).

Способ финансирования, при котором фирма приобретает новый капитал в обмен на ценные бумаги, дающие право на долю собственности в компании. В отличие от кредитного финансирования, где в случае нормального обслуживания финансирования переход прав на долю собственности не происходит, инвестиции предполагают, что инвестор приобретает долю собственности тем или иным способом. Прямой способ, при котором инвестор приобретает обыкновенные акции, практикуется в ряде стран, включая Россию. В странах с развитым финансовым правом, в особенности США и Великобритании, фирмы часто прибегают к выпуску производных ценных бумаг (деривативов) и условно-правоустанавливающих договоров. Наиболее популярные методы:

- Конвертируемые привилегированные акции различных классов (convertible preferred stock) - как способ инвестирования венчурными фондами;

- Конвертируемые долговые обязательства (convertible note) - для ангельских инвестиций, которые предполагают последующие венчурные инвестиции;

- Варранты (warrants) - документы, дающие право на приобретение ценных бумаг по фиксированной цене.

Кроме того, стартапами практикуется выпуск опционов (options) и ограниченных в обращении акций (restricted stock) для поощрения и мотивации сотрудников, но эти ценные бумаги не являются методом привлечения инвестиций, - их цена и объем выпуска, как правило, символическая или компенсирующая.

Номинальными параметрами инвестиционной сделки являются цена приобретения ценной бумаги и число приобретаемых ценных бумаг. Эти параметры определяются соотношением:

Сумма инвестиций = Число приобретаемых ценных бумаг × Цена за одну ценную бумагу

Номинальные параметры не является материальными - одна и та же сумма инвестиций может быть выражена любым соотношение числа ценных бумаг и их цены. Эти параметры в свою очередь подчиняются соотношению:

Число приобретаемых ценных бумаг = Общее число выпущенных фирмой ценных бумаг × Доля инвестора

Выпущенными (issued) ценными бумагами являются те, которые фирма передала их владельцам. Ценные бумаги, разрешенные к выпуску, но не распределенные (authorized but not issued), в расчете долей капитала не участвуют.

Следует учесть, что те ценные бумаги, которые являются обеспечением деривативов на обыкновенные акции, тоже участвуют в расчете параметров сделки, хотя юридически и не являются «выпущенными». Номинальная доля инвестора, рассчитанная только с учетом долей уже действующих владельцев, выше «полностью разводненной» (fully diluted) доли, определяемой для гипотетической ситуации, в которой все деривативы на обыкновенные акции обращены в обыкновенные акции. Эту ситуацию вполне реальна в случае поглощения фирмы, когда все выпущенные ею деривативы третьих лиц, как правило, приходят к исполнению автоматически, а опционы сотрудников могут подлежать обязательной конвертации сразу или с отсрочкой от нескольких месяцев до года. Фирмы-покупатели, как правило, стремятся конвертировать опционы сотрудников в свои эквивалентные опционы, чтоб продолжать удерживать сотрудников, но это не обязательное условие.

Материальными параметрами сделки, помимо суммы инвестиций, является стоимость фирмы. Именно она определяет, какую долю собственности приобретет новый инвестор.

Доля инвестора = Сумма инвестиций / (Стоимость фирмы до инвестиций + Сумма инвестиций)

В инвестиционной практике часто применяются термины pre-money и post-money, обозначающие стоимость фирмы на момент инвестирования и после инвестирования. «Стоимость фирмы до инвестиций» и «pre-money» - эквивалентные и взаимозаменяемые термины. Стоимость фирмы после инвестирования равна сумме стоимости фирмы до инвестирования и полученной в качестве инвестиций суммы денег:

Post-money = Pre-money + сумма инвестиций

Итак, теперь вы знаете достаточно слов, чтоб разговаривать с профессиональными инвесторами на общем птичьем языке. Предметом этого разговора всегда будут две суммы: сумма инвестиций и текущая стоимость фирмы, или, как еще ее принято называть, рыночная капитализация.

Рыночная капитализация фирмы = Число ценных бумаг фирмы × Фактическая рыночная стоимость одной ценной бумаги фирмы

Рыночная капитализация фирмы - цена, за которую фирма может быть приобретена целиком, если исходить из текущей фактической стоимости ее ценных бумаг

Вопрос о том, во что фирме обойдутся инвестиции, сводится к тому, какая сумма инвестиций ей нужна и сколько стоит фирма. Сумму инвестиций мы уже научились рассчитывать. Остается вопрос: сколько стоит фирма и можно ли эту сумму рассчитать?

Фирма имеет следующие свойства:

- Способность создавать денежный поток

- Текущую рыночную цену

- Возможность быть проданной по более высокой цене

Этим свойствам фирмы соответствуют три основных способа подсчета стоимости фирмы:

- Метод сравнимых показателей (comparables)

- Переговорный

Метод DCF мы уже подробно разобрали ранее. Рассмотрим остальные два метода.

Метод сравнимых показателей предполагает, что сходные по своим свойствам компании должны стоить в одинаковых условиях сходные суммы. Предположим, что существуют две фирмы A и B, ключевая метрика которых относится друг к другу, как Sa/Sb, а во всех остальных отношениях эти фирмы подобны друг другу: у них совпадают вид деятельности, структура затрат, структура спроса и т.д.. Известно, что рыночная капитализация фирмы A равна сумме N. Метод сравнимых показателей предполагает, что рыночная капитализация фирмы B равна (N × Sa/Sb).

Этот метод применяют чаще всего в тех случаях, когда рынок непрозрачен или малоликвиден. В качестве сравнимых показателей можно использовать, например, следующие соотношения:

| PE Ratio | Price-Earnings Ratio PE = Капитализация / Прибыль компании |

| PS Ratio | Price-Sales Ratio PS = Капитализация / Продажи компании |

| Price Book Ratio | Price Book Ratio PB = Капитализация / Активы компании |

| ROE | Return on Equity ROE = Чистая прибыль / Капитал |

| Days" Sales in Cash | Days" Sales in Cash DSC = Кэш и эквиваленты / Объем продаж за день |

Если финансовые результаты фирм недостоверны, можно использовать нефинансовые метрики. Оценка фирм «по активам», «по производственной мощности» достаточно распространена на развивающихся рынках, а в онлайновом бизнесе признанной является мерка «по глазам» (eyeballs) - по численности аудитории ресурса или приложения.

При использовании этого метода необходимо учитывать, что, как правило, сравнимыми являются не просто одинаковые показатели, но одинаковые показатели, полученные в один и тот же, или близкие временные периоды. Капитализацию фирм определяет рынок, а его уровень может серьезно колебаться.

Третий метод, переговорный, предполагает, что инвестор определяет цену, опираясь на свою стоимость капитала и на ожидаемую доходность. Он как бы продает фирме капитал по текущей рыночной цене. В этом случае факторами расчета являются горизонт инвестирования, требуемая доходность и ожидаемая цена продажи фирмы «на выходе», позволяющие определить максимальную цену, в которую инвестор готов оценить фирму сейчас. Кроме того, имеют значение деловые обычаи: например, общепринятая совокупная доля «ангелов» по конвертируемому долговому обязательству колеблется в районе 20%, а венчурные фонды чаще всего приобретают долю от 20% до 40%, и почти никогда - выше 50% (последнее связано с учетной политикой, требующей консолидировать контрольные пакеты в отчетность фирмы-владельца, и связанные с этим налоговые последствия). Зная сумму инвестиций, желаемую доходность и принятые доли, стороны определяют условия сделки на переговорах с учетом этих ограничений.

Именно этот последний метод чаще всего и применяется в фактической инвестиционной практике, а в случае со стартапами - он практически единственный.

Но каким бы способом не пользовался аналитик для определения стоимости фирмы, единственный достоверный способ определить ее стоимость точно - это фактически состоявшаяся инвестиционная сделка, которая и определяет рыночную капитализацию. Пока за оценкой не стоят реальные деньги, это просто интеллектуальное упражнение. Критерий инвестиционной истины - только рынок, каков бы он ни был.

Рыночная капитализация — оценочный индикатор, позволяющий проанализировать общее отношение инвесторов к той или иной компании. Хотя он бок о бок указывается на официальных сайтах компаний рядом с такими параметрами, как EBITDA или P/E, назвать его мультипликатором сложно из-за необъективности. Это скорее базовый показатель для расчета более точных мультипликаторов, например, чистого долга . О том, как рассчитать рыночную капитализацию компании и о недостатках индикатора, читайте дальше.

Рыночная капитализация: что это и чем индикатор может быть полезен инвестору

Рыночная капитализация отражает общую стоимость размещенных акций, находящихся во владении инвесторов и собственников компании. Индикатор применяется для поверхностной оценки стоимости компании и анализа её динамики на определенном отрезке времени.

Существует общая рыночная капитализация и биржевая оценка обыкновенных акций, находящихся в обороте. Многие источники трактуют рыночную капитализацию как умножение рыночной цены одной акции на число акций в обращении, но это еще менее точный показатель для оценки компании. Правильной была бы коррекция на так называемое разводнение капитала, которое может включать в себя:

- опционы на покупку акций;

- привилегированные акции;

- конвертируемые облигации.

О наличии таких бумаг в капитале компании подскажет финансовая отчетность, но найти на официальном сайте о них информацию без опыта будет сложно. Потому рекомендую руководствоваться оптимальной формулой:

Рыночная капитализация = кол-во простых акций * текущая рыночная цена + кол-во привилегированных акций * текущая рыночная цена

Вся информация для расчета есть в свободном доступе.

Польза рыночной капитализации для инвесторов

- для оценки динамики роста капитализации на разных отрезках времени, на основании которой может быть принято решение об инвестировании;

- для анализа того, как стоимость акций и капитализация реагируют на те или иные фундаментальные факторы. Насколько стоимость компании чувствительна к форс-мажору или наоборот к положительным рыночным сигналам. Чем больше чувствительность, тем больше риск, но тем больше можно заработать на волатильности.

Сравнивать капитализацию компаний одной отрасли, как и стоимость отдельно взятой акции, по-моему мнению, не целесообразно. Например, динамика акций Газпрома, несмотря на его капитализацию в почти 3 трлн рублей, для инвесторов не самая привлекательная, а стоимость акций банка ВТБ и вовсе исчисляется в копейках и потому не может быть сравнима, например, с акциями Сбербанка.

Производные мультипликаторы на основе капитализации: PE Ratio, PS Ratio, Price Book Ratio.

Недостатки оценки компании по значению рыночной капитализации

- наличие в цене акций спекулятивной составляющей. Например, традиционно перед выплатой дивидендов наблюдается рост котировок ценных бумаг, после выплат — откат. Финансовое состояние компании остается неизменным, капитализация изменяется;

- игнорирование в показателе других влиятельных экономических факторов. Инвесторы, которые умеют анализировать отчетность, рыночную стоимость акций сопоставляют с долговой нагрузкой и ликвидными активами компании. Но есть инвесторы, которые вкладывают деньги, руководствуясь хорошей динамикой котировок и чьими-либо советами. Вот именно они и завышают безосновательно рыночную стоимость бумаг;

- ограниченная возможность оценки. Сделать оценку по рыночной капитализации можно только публичных акционерных компаний, о которых есть базовая информация.

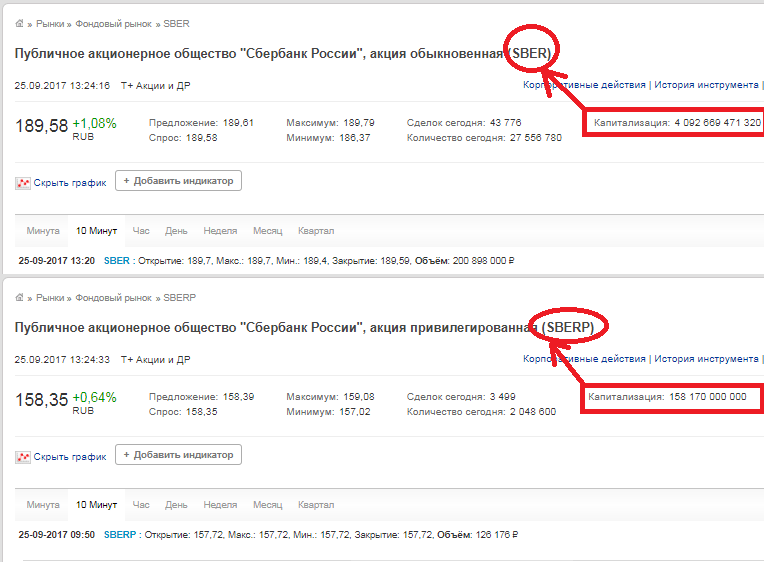

Практический пример расчета рыночной капитализации компании

Все данные о количестве акций и об их текущей стоимости есть как на сайтах самих компаний и аналитических ресурсов, так и на самой бирже. Для примера возьмем ПАО «Уралкалий» . Количество обыкновенных акций — 2 936 015 891,

цена закрытия — 144,85 рублей (данные на 25.09.2017). Умножаем эти цифры между собой и получаем рыночную стоимость 425,575 млрд рублей. Такая же цифра и на сайте биржи.

Обратите внимание, что на сайте биржи в строке «Капитализация» указывается не капитализация компании, а капитализация акции, то есть если у компании есть обыкновенные акции и привилегированные, то для получения рыночной капитализации компании необходимо сложить эти два числа.

Вывод . Расчет рыночной капитализации в сравнении с расчетом мультипликаторов EBITDA , P/E или чистого долга очень прост и однозначен. Но он служит только обобщенным индикатором и имеет большие погрешности. Основываться только лишь на динамике стоимости акций в момент принятия решения об инвестировании я бы не рекомендовал. Анализировать нужно все индикаторы и мультипликаторы в комплексе.

Рыночная капитализация используется при расчете многих других полезных и нужных мультипликаторов, о которых я напишу немного позже.

В банковской деятельности - присоединение к сумме действующего капитала нормы прибыли процента, выпуск акций и другие способы наращивания их капитальной базы. капитализация фондового рынка - показатель, характеризующий масштабы операций на фондовом рынке. Определяется как суммарная рыночная стоимость обращающихся ценных бумаг.

Ставка капитализации

Ставка капитализации (коэффициент капитализации) - показатель, который описывает отношение рыночной стоимости актива к чистому доходу за год. В оценке имущества этот показатель рассчитывается так: чистая прибыль в год стоимость недвижимости. Таким образом, ставка капитализации показывает инвестору процент дохода, который он получит, купив тот или иной актив. Этот показатель важен для оценки инвестиций, однако в России не всегда можно точно вычислить его из-за отсутствия статистической информации по рынку недвижимости и другим рынкам страны.Если доход от актива растет, в формулу включается показатель темпа роста. Если доход то растет, то падает, вместо ставки капитализации используют метод DCF (Discounted Cash Flow (англ.) дисконтированный ).

Снижение ставок капитализации может свидетельствовать о спаде на рынке или даже о его стагнации. Чаще всего этот показатель используется на рынке недвижимости.

Коэффициент капитализации

Коэффициент капитализации (capitalization ratio) – это показатель, сравнивающий размер долгосрочной с совокупными источниками долгосрочного финансирования, включающими помимо долгосрочной кредиторской задолженности организации. Коэффициент капитализации позволяет оценить достаточность у организации источника финансирования своей деятельности в форме собственного капитала.Коэффициент капитализации входит в группу показателей финансового левериджа – показателей, характеризующих соотношение собственных и заемных средств организации Данный коэффициент позволяет оценить предпринимательский риск. Чем выше значение коэффициента, тем больше организация зависима в своем развитии от , тем ниже финансовая устойчивость. В то же время, более высокий уровень коэффициента говорит о большей возможной отдачи от собственного капитала (более высокая собственного капитала).

Расчет (формула)

Коэффициент капитализации рассчитывается как отношение долгосрочных обязательств к сумме долгосрочных обязательства и собственного капитала организации:

Коэффициент капитализации = Долгосрочные обязательства / (Долгосрочные обязательства + Собственный капитал)

Коэффициент капитализации – важный показатель финансового левериджа компании, отражающий структуру источников долгосрочного финансирования. В данном случае капитализация компании (не путать с рыночной капитализацией) рассматривается как совокупность двух наиболее устойчивых пассивов – долгосрочных обязательств и собственных средств.

Нормальное значение

Данный коэффициент не имеет устоявшегося нормативного значения, поскольку сильно зависит от отрасли, технологии работы предприятия. Однако для инвесторов более привлекательны предприятия с преобладанием собственного капитала над заемным. Тем не менее, использование только собственных источников финансирование тоже не является положительным фактором, так как снижает отдачу от вложений собственников.

Метод капитализации

Метод капитализации дохода (земельной ренты) основан на определении годового дохода от владения земельным участком и делением его на коэффициент капитализации или умножением на срок капитализации, т.е. период, необходимый для окупаемости или воспроизводства земледельческого капитала.Расчеты стоимости земли методом капитализации дохода основаны на использовании следующей формулы:

Стоимость земли = Доход/ Коэффициент капитализации

Процедура оценки рыночной стоимости земельного участка методом капитализации дохода включает следующие этапы :

1. определение величины капитализируемого дохода;

2. определение коэффициента капитализации;

3. определение рыночной стоимости земельного участка.

Этап 1. Определение величины капитализируемого дохода. Доход от земельного участка рекомендуется определять за первый год после даты проведения оценки.

В зависимости от целевого назначения земельного участка в качестве дохода могут выступать:

Премия за риск инвестиций в оцениваемый участок учитывает риск получения дохода от инвестиций в земельный участок, обусловленный видом использования земельного участка и его региональным местоположением.

Региональный риск - это риск вложения средств в недвижимость, находящуюся, во-первых, под юрисдикцией страны, в которой имеется достаточно большая вероятность возникновения форс-мажорных обстоятельств из-за недостаточно устойчивого социально-экономического и политического положения. Во-вторых, учитывается специфика региона. Для расчета данной премии может использоваться матричный метод, сущность которого рассматривается в главе «Оценка земель сельскохозяйственного назначения».

Премия за низкую ликвидность - учитывает риск, связанный с возможностью возникновения потерь при реализации участка из-за недостаточной развитости или неустойчивости земельного рынка. Для ее расчета необходимо проанализировать динамику цен, как на рынке недвижимости, так и на земельном рынке, а также типичный срок экспозиции. В целом динамика цен и на земельном рынке характеризуется устойчивой тенденцией повышения.

«На рынке огромный спрос на ресурсы и банковские активы,- добавляет президент Ассоциации российских банков Гарегин Тосунян,- в этих условиях банки могут увеличивать капитал и компенсировать уже произошедший рост кредитного портфеля».

В результате совокупный капитал банковской системы вырос за квартал с 945,1 млрд. руб. до 1147,6 млрд. руб., а активы - с 6663,4 млрд. руб. до 8325,7 млрд. руб. Правда, почти половина прироста капитала приходится на госбанки - Сбербанк, Внешторгбанк, Газпромбанк, Банк Москвы, Россельхозбанк и Российский банк развития (всего около 98 млрд. руб.),- а также на три банка с иностранным капиталом: Международный московский банк, Райффайзенбанк и Ситибанк (всего около 11,5 млрд. руб.). Но в целом у банков нет проблем с капитализацией.

Консолидация помогла. В сотне крупнейших российских банков по размеру капитала за третий квартал этого года произошли изменения.

Лидерами роста стали банки, образованные в результате слияния нескольких кредитных организаций. По итогам девяти месяцев наибольшие темпы прироста капитала (262%) показал Инвестсбербанк, присоединивший в феврале Русский генеральный банк. Первый зампред правления Инвестсбербанка Константин Богомазов отмечает, что в следующем году банк намерен присоединить Омскпромстройбанк и новороссийский Промфинсервисбанк и это «положительно скажется на показателях».

В десятке крупнейших банков лидером по приросту капитала (+201%) стал банк «Уралсиб», присоединивший в конце сентября «АвтобанкНИКойл», ИБГ «НИКойл», Кузбассугольбанк и Брянский народный банк. С капиталом 32,8 млрд. руб. он занял четвертое место, поднявшись за квартал с 11 места. Кроме него в пятерку входят Сбербанк (239,2 млрд. руб.), Внешторгбанк (77,2 млрд. руб.), Газпромбанк (40,7 млрд. руб.) и Международный промышленный банк (25,6 млрд. руб.). Совокупный капитал банков, входящих в top-10, вырос на 35% - до 494,2 млрд. руб.

Аналогичным образом изменилась и пятерка банков по размеру активов. Крупнейшие банки показывают еще более высокие темпы роста, чем год назад, когда развивать бизнес средним игрокам мешал «кризис доверия», сожалеет московский банкир, просивший не называть его имени. По данным рэнкинга ЦЭА «Интерфакс», активы Сбербанка за девять месяцев выросли на 20%, Внешторгбанка - на 26%, Банка Москвы, Промстройбанка и Райффайзенбанка - на 51%.

«Крупнейшие банки растут быстрее, они имеют доступ к международным рынкам капитала и могут увеличивать , снижая стоимость заимствований и одновременно делая акцент на более доходных видах кредитования»,- отмечает гендиректор ЦЭА «Интерфакс» Михаил Матовников. По его словам, сейчас многие банки вышли на уровень рентабельности, который позволяет самостоятельно наращивать капитализацию и не зависеть от акционеров. «Это позитивный сигнал для инвесторов»,- уверен аналитик.

Обманчивое благополучие. Хорошая рентабельность и возможность наращивать капитал могут пригодиться банкам в ближайшем будущем.

Министерство финансов намерено повысить минимально допустимое требование достаточности капитала (начиная с которого Центробанк обязан отзывать лицензию) с 2% до 10%. Поправки об ужесточении норматива находятся в Государственной думе.

Недавно первый зампред ЦБ Андрей Козлов сообщил, что Центральный банк России поддерживает вариант, при котором банк обязан отзывать лицензию на уровне достаточности в 8% и применять меры по предупреждению на уровне 10%.

Однако в банковском сообществе идут ожесточенные споры на эту тему. «У всех нормально работающих банков значение норматива выше, чем 10%, почему бы не дать ЦБ еще один инструмент для предупреждения банкротств, ситуация для этого благоприятная»,- говорит вице-президент Ситибанка Наталья Николаева.

С ней не согласен Гарегин Тосунян. По его мнению, банкам не хватает капитала, чтобы удовлетворить потребности экономики в денежных ресурсах,- кредиты свыше трех лет составляют всего 11% кредитного портфеля.

Михаил Матовников полагает, что повышение требований к капиталу повысит зависимость банков от их акционеров. «Доходность банковского бизнеса будет снижаться,- предупреждает он,- возможностей повышать капитализацию самостоятельно будет меньше». «Впечатление благополучия ситуации с капиталом обманчиво,- жалуется один из банкиров,- и, если на этом фоне поправки будут приняты, многим придется сократить масштабы бизнеса. Такой динамики роста всей системы, как сейчас, мы можем не увидеть еще долго».

Капитализация недвижимости

Капитализация недвижимости, если говорить коротко, это стоимость недвижимого имущества, которая под влиянием различных факторов, может расти или падать. На капитализацию недвижимости значительное влияние оказывают такие характеристики, как местоположение объекта, техническое состояние и функциональное назначение.Недвижимость – это товар, отличающийся от прочих своей фундаментальностью и основательностью. За время своего существования недвижимое имущество постепенно изнашивается. Именно процент износа и определяет техническое состояние объекта, а значит, и непосредственно влияет на его капитализацию. И это объяснимо, происходит снижение потребительских свойств здания или сооружения, объект становится менее пригодным к эксплуатации в заданных условиях. Соответственно уменьшается первоначальная стоимость недвижимого имущества.

Виды износа

Различают три вида износа. Все они отрицательно сказываются на капитализации недвижимости. Это физический износ, т.е. разрушение объекта под влиянием различных факторов, как внешней среды, так и в процессе эксплуатации человеком.

Функциональный износ, т.е. моральное устаревание. Этот вид износа возможен в случае появления более совершенных и при этом дешевых аналогов. Экономический износ. В этой ситуации капитализация падает из-за каких-либо социально-экономических, технических или политических прорывов в обществе, в результате которых появляются не имеющие аналогов объекты недвижимости. Чаще всего объекты недвижимости теряют в стоимости именно в результате физического износа. Функциональное назначение. Несомненно, тип объекта недвижимости оказывает значительное влияние на его капитализацию.

Каждое здание или сооружение имеет технический паспорт, в котором и указывается функциональное его назначение. Будь то производственный объект, или административно - хозяйственный. Часто, для того чтобы повысить капитализацию недвижимости собственнику приходится менять назначение здания или сооружения. Своевременное перепрофилирование своего недвижимого имущества позволяет его владельцу снизить риски, повысить привлекательность коммерческой недвижимости для возможных арендаторов, покупателей и инвесторов. Местоположение. Немаловажный фактор, определяющий капитализацию недвижимости. Понятно, что расположенный в центральной части города объект недвижимости будет иметь более высокую капитализацию.

Капитализация рынка

Капитализация рынка. Капитализация мировых рынков акций. Масштабы в той или другой стране характеризуются, прежде всего, показателями капитализации, ее доли во ВВП, объемом торговли акциями, количеством акций, которые имеют регулярную котировку (листинг).Капитализация рынка - это совокупная курсовая стоимость всех эмитированных акций компаний, которые имеют регулярную котировку. Этот показатель отображает рыночную стоимость всех компаний, которые входят в листинг фондовых бирж (рыночная стоимость компании определяется как произведение курсовой стоимости акции на количество ее акций, которые находятся в обращении).

Капитализация мировых рынков акций увеличилась почти в 13 раз, тогда как совокупный ВВП увеличился за тот самый период в 2,5 раза. В результате соотношения капитализации и ВВП в мире в целом повысилось из 23 до 118 %.

Увеличение уровня капитализации может происходить за счет двух факторов рост курсовой стоимости акций; увеличение общего количества компаний, которые выпускают акции для продажи широкому кругу инвесторов.

Фактор увеличения количества компаний, которые выпускают акции, имеет существенное значение только на рынках, которые формируются. На развитых рынках количество компаний, ценные бумаги которых входят в листинг на организованном рынке, представляет собой довольно стабильный показатель. Он увеличивается воздержанными темпами. Количество на развитых рынках выросшая с 18 до 23 тыс. Совсем другую картину наблюдаем на рынках, которые формируются: за тот самый период количество эмитентов увеличилось более чем вдвое – с 9 до 20 тыс.

Доля развитых рынков в совокупной капитализации составляла 88 %. Темпы роста развитых рынков оказались высшими за темпы роста рынков, которые развиваются. Азиатские рынки испытали довольно ощутимого кризиса, отрицательных следствий которой окончательно не было преодолено. Капитализация Кореи и Малайзии сократилась приблизительно на 2/3. Вследствие значительного послабления позиций рынков, которые формируются, доля развитых рынков в совокупной мировой капитализации повысилась до 93 %.

Львиную долю мировой капитализации (67 %) обеспечивали лишь три страны - США, Япония и Великобритания. На семерку ведущих развитых рынков приходится свыше 75 % мировой капитализации.

На протяжении более чем 20 лет абсолютным лидером из капитализации остаются США (от 30 до 55 % мировой капитализации). Тем не менее, был коротенький период, когда на первое место из капитализации вышла Япония.

Причинами того были :

Сверх спекулятивное разбухание фиктивного капитала в Японии;

- высокий курс японской иени, который повлиял на количественные показатели страны при переведении их в доллары США (фактор валютного курса продолжал играть важную роль, когда многолетняя тенденция роста курса иени изменилась на противоположную).

Значительное сокращение капитализации Японии в долларовом выражении является следствием как глубокого финансового кризиса страны в целом, так и снижением курса иени относительно доллара США.

Высокая конъюнктура фондовых рынков развитых стран в конце ХХ ст. играла определенную роль в поддержке высокой деловой активности в западных странах, стимулировании научно-технического прогресса, модернизации производства и концентрации капитала. Наблюдалось усиление взаимосвязи между финансовым и реальным секторами экономики. Так, в Великобритании 60 % общего объема ежегодных инвестиций в экономику вкладывалось в компании, деятельность которых связана с информационными технологиями. Вместе с тем значительно активизировались процессы приватизации. В Западной Европе было реализована государственная собственность на сумму 675 млрд. долл.

Тем не менее, оказалось, что положительное влияние высокой конъюнктуры фондового рынка на реальную экономику во многом преувеличивался. Значительный объем капитала, привлеченного в компании новых технологий, было израсходовано непродуктивно. Значительная доля предприятий осталась под контролем государства, а те из них, что были приватизированные, работали недостаточно эффективно. Было также выявлено несовершенство норм и правил корпоративного управления. В связи с этим компании не были в состоянии обеспечить доход за акциями, адекватный их высокому курсу на рынке. Это и стало основной причиной массового падения курсов акций. Ситуация, когда заметный рост курсов акций перестает отвечать реальной ситуации в экономике и компании не способны обеспечить надлежащую прибыльность акций, может стать одной из причин возникновения финансового кризиса.

Для держателей акций – институционных инвесторов и частных лиц – падение котировок означает номинальное снижение стоимости их активов. Для промышленных компаний падения котировок означает ограничение собственной инвестиционной активности за счет привлечения средств из рынка капиталов. Следствия падения курсов акций распространяются также и на финансово-валютную сферу.

Ежемесячная капитализация

Должно быть, вы решили отнести ваши деньги в банк и сделать вклад, чтобы безжалостная инфляция не так быстро поглощала ваши сбережения.Взглянув на брошюрку с описаниями денежных вкладов, вы, скорее всего, столкнетесь с термином «ежемесячная капитализация процентов».

Что это такое и это значит, чем эта самая капитализация полезна для вкладчика?

На самом деле, ответ довольно прост.

Ежемесячная капитализация, это ежемесячное начисление процентов, заработанных от вклада к общей сумме этого самого вклада.

Определение получилось несколько скомканным, поэтому, обратимся к примерам.

Без капитализации :

Вы вкладываете 1000$ в банк под 12% годовых. Итого, каждый месяц вы будете получать 1% от суммы = 10$.

Эти десять долларов будут поступать к вам в кошелек в оговоренный срок, при этом - сумма вклада остается неизменной - тысяча долларов.

А теперь рассмотрим пример с капитализацией процентов.

В этом случае, проценты, полученные от «работы» вашего вклада будут поступать не в ваш кошелек, а прибавляться к общей сумме вклада.

Таким образом, спустя месяц, ваш вклад будет составлять не 1000$, а 1010$. Соответственно и приносить он будет уже не 10, как месяц назад, а 10,1$.

И так каждый месяц. Проценты автоматически пополняют сумму вклада, увеличивая тем самым ежемесячную «отдачу» от вложения.

Удобно это или нет - решает вкладчик.

Прямая капитализация

Основные методы капитализации – метод прямой капитализации и метод капитализации доходов по норме отдачи на капитал.На выбор метода капитализации в каждом конкретном случае оказывают влияние следующие факторы :

– тип недвижимости;

– эффективный возраст и срок экономической жизни объекта;

– достоверность и обширность информации;

– характеристики дохода от объекта оценки (величина, продолжительность поступления, темпы изменения).

Наиболее часто используются следующие методы капитализации :

– прямая капитализация, когда стоимость объекта определяется делением чистого годового дохода на ставку капитализации;

– метод валовой ренты, основанный на оценк

е имущества с учетом величин потенциального или действительного дохода и валового рентного множителя;

– метод денежных потоков – оценка объекта, когда денежные потоки поступают неравномерно, произвольно изменяются, при этом учитывается степень риска, связанного с использованием имущества;

– метод остатка – оценка имущества с учетом влияния отдельных факторов образования дохода (в сочетании с методом остатка можно использовать методы и прямой капитализации, и капитализации дохода по норме отдачи);

– метод ипотечно- – оценка имущества, основанная на учете стоимости собственного и заемного капиталов.

Выбор конкретного способа капитализации определяется характером и качеством ожидаемых доходов.

В сложившихся условиях экономической и политической нестабильности в России, из-за сложности формирования достоверных прогнозов, широко применяется метод прямой капитализации, не требующий такого тщательного анализа денежных потоков, как при капитализации по норме отдачи.

Прямая капитализация – оценка имущества при сохранении стабильных условий его использования, постоянной величине дохода, отсутствии первоначальных инвестиций и одновременном учете возврата капитала и дохода на капитал.

Ставка капитализации обычно рассчитывается на основе анализа рыночной информации об аналогах объекта оценки путем деления чистого годового дохода на цену продажи аналога.

Рассмотренная в предыдущей главе базовая формула доходного подхода при прямой капитализации обычно применяется в следующем виде:

Где PV – текущая стоимость недвижимости,

NOI – ожидаемый чистый операционный доход за первый после даты оценки год,

Л – общая ставка капитализации.

В качестве NOI может использоваться нормализованный чистый операционный доход за 1 год, получаемый путем усреднения дохода за несколько лет.

Ставка капитализации Дд отражает риски, которым подвергаются средства, вкладываемые в актив. Методы расчета ставки капитализации выбираются в зависимости от конкретных условий, в которых функционирует объект оценки: информации о доходах и ценах сделок на основе выборки по сопоставимым объектам, источниках и условиях финансирования сделок, возможности корректного прогноза относительно стоимости объекта в конце прогнозного периода.

Возможна прямая капитализация с применением валового рентного множителя

Валовой рентный множитель (RM) – среднестатистическое отношение рыночной цены к потенциальному или действительному валовому доходу определенного вида имущества.

Основные условия применения метода прямой капитализации :

– период поступления дохода стремится к бесконечности;

– величина дохода постоянна;

– условия использования объекта стабильны;

– не учитываются первоначальные инвестиции;

– одновременно учитываются возврат капитала и дохода на капитал.

При прямой капитализации используются модели, основанные на определении стоимости недвижимости делением типичного чистого операционного дохода на общую ставку капитализации, полученную на основе анализа отношений дохода и цен продаж аналогов объекта оценки. Приведем примеры некоторых моделей прямой капитализации.

Стоимость собственного капитала = Приток наличных денег Ставка дохода на собственный капитал

Преимущества метода прямой капитализации :

– простота расчетов;

– малое число предположений;

– отражение состояния рынка;

– получение хороших результатов для стабильно функционирующего объекта недвижимости с малыми рисками (здание с одним арендатором и долгосрочной арендой).

Наряду с достаточной простотой применения метода, следует учитывать сложность анализа рынка и необходимость внесения корректировок на различия между сравниваемыми объектами. Метод не следует применять, если отсутствует информация о рыночных сделках, объект находится на стадии строительства или реконструкции или если объект подвергся серьезным разрушениям.

Ставка капитализации применяется при преобразовании будущих доходов от недвижимости в ее текущую стоимость.

Для расчета ставки капитализации используются метод сравнения продаж, метод коэффициента покрытия долга, метод инвестиционной группы, метод коэффициента действительного валового дохода, метод остатка.

Данные для расчетов методом коэффициента покрытия долга легко доступны, однако этот метод дает ориентировочное значение ставки капитализации в случаях, когда рыночные данные недостаточно надежны. Поэтому метод коэффициента покрытия используется только как корректирующий.

Ставка капитализации для земли рассчитывается как отношение дохода, приходящегося на землю, к стоимости земли. Ставка капитализации для улучшений определяется из отношения дохода, приходящегося на улучшения, к стоимости улучшений.

Аналогично применяются :

– метод остатка для земли – когда стоимость здания можно определить достаточно точно;

– метод остатка для собственного капитала – если возможно определить срок ипотечного кредита и размер годового платежа по обслуживанию долга;

– метод остатка для заемного капитала – когда известна стоимость собственного капитала.

В целом, расчеты методом прямой капитализации требуют наличия данных о продажах сопоставимых аналогов. Капитализация доходов по норме отдачи менее зависима от рыночных данных, однако этот метод должен отражать фактические ожидания и предпочтения потенциальных покупателей подобных объектов.

Капитализация Газпрома

Биржевые торги в последние месяцы проявили растущую проблему в одной из крупнейших в России компаний. Оказалось, что реальная капитализация Газпрома резко упала и остановилась на уровне меньшем ста миллиардов долларов. Это произошло впервые за последние четыре года. Российский газовый откатился от ранее заявленной цели, которая стала в этом году практически недостижимой – довести капитализацию Газпрома в через 2-3 года до триллиона долларов.Почему триллион пока недостижим

Сомнений, что компания пока не станет самой дорогой в мире, уже нет. Пять лет назад Алексей Миллер заявлял, что концерн, председателем правления которого он является, уже через семь лет будет стоить триллион. На тот момент капитализация Газпрома достигла 360 миллиардов, и ничто падения не предвещало. Но сегодня акции компании дешевеют быстрее, чем раньше росли – более чем втрое с момента громкого заявления Миллера.

Почему акции предприятия, каждая из которых стоила в первом полугодии 2008 по 360 рублей (в мае месяце – максимум цены), в мае 2013 вплотную приблизилась к 110 рублям за единицу? Эксперты считают, что главный удар по капитализации Газпрома нанесен в том же 2008. Именно тогда впервые стоимость ценных бумаг корпорации упала до сегодняшней. Это связывали с падением расценок на энергоносители из-за финансового кризиса.

Кризис успешно миновал, но весной 2011, после поднятия стоимости бумаг до 234 рублей, начался обратный процесс, причем падение превратилось в устойчивую тенденцию. Как результат процесса – в текущем году капитализации Газпрома упала еще на 15%. На этом фоне финансовые аналитики признают ожидания в триллион долларов к 2015-16 году смелыми и даже несколько фантастическими.

Что думают о проблеме специалисты

Поднять стоимость ценных бумаг в десять и более раз за ближайшие годы не удастся, считают они. Для этого просто не имеется внутренних ресурсов и действенных рычагов. Естественно, имеется и некоторая недооценка компании на рынке, как и у большинства российских эмитентов, однако для переоценки капитализации Газпрома в разы этого явно недостаточно. Обязательно требуется качественный прорыв, внедрение инноваций и технологий.

Вариантом, при котором бумаги корпорации могли бы пойти в рост, возможно, стало бы крупное поглощение или их серия (что-то вроде приобретения «Роснефтью» ТНК-ВР). Однако без существенного технологического прорыва глобально это на ситуацию не повлияет. Для реального роста необходимо расширение сбыта в несколько раз, работа над рентабельностью и системой управления.

Эксперты считают, что для капитализации Газпрома до уровня триллиона доходов, которые она реально приносит, явно недостаточно. Мнимого роста, как, например, в случае с Apple, здесь добиться не удастся, потому что это корпорация из реального сектора. Поэтому рассчитывать на радужные перспективы в ближайшие несколько лет бессмысленно.

Версии развития ситуации

Если принять во внимание невероятные сценарии, то кардинальные изменения не исключены. К примеру, внезапно в несколько раз обесценится доллар, все потребители захотят поставлять энергоресурсы исключительно из России, причем их стоимость многократно возрастет. Но мы реалисты, поэтому понимаем, что даже подобный формальный рост капитализации Газпрома маловероятен. Даже в подобном сценарии падение доллара станет потрясением для , сокращая спрос на энергоресурсы и падение фондового рынка в целом.

Но реальная ситуация вокруг капитализации Газпрома очень напряженная. Концерн вполне может лишиться даже имеющегося рынка вместо получения дополнительного сбыта. К этому ведет, по мнению независимых экспертов, близорукая политика руководства в вопросе формирования цен, а также нежелание принимать новейшие веяния и тренды мировой экономики. Как это отражается на текущей стоимости бумаг, мы уже видим – невеселая тенденция продолжается.

Косвенно причинами такого состояния дел могут стать и неудачные попытки освоения добычи в Баренцевом море (Штокмановское месторождение). Отсюда, согласно планам концерна, должны были начаться поставки газа в Соединенные Штаты, но не случилось. В Европе стараются уклоняться от дорогих контрактов с компанией, местные экономисты подсчитали, что ежегодно переплачивают россиянам почти 150 миллиардов долларов. Теперь европейский потребитель предпочитает «отовариваться» на спотовом рынке, доля таких сделок ежегодно увеличивается до 40%.

Еще одна проблема может ожидать «Газпром» не только в экономическом плане, но и ударить по имиджу. Это расследование Еврокомиссии на предмет нарушений законов ЕС, касающихся монопольного ведения бизнеса. По обвинительному приговору (если его вынесут), концерн может быть оштрафован до €15 миллиардов. Виной тому – устаревшие методы руководства компанией.

Тонкая капитализация

Тонкая капитализация - термин налогового законодательства и специального законодательства по акционерным обществам в ряде стран; термин международного налогового планирования.1) В налоговых законодательствах и актах специального законодательства (об акционерных обществах, банковское законодательство, страховое законодательство, законодательство об инвестиционных фондах и инвестиционных компаниях) данный термин обычно означает ситуацию, когда соотношение задолженности и оплаченного акционерного капитала превышает установленные нормативы. При не устранении такого несоответствия в сроки, установленные в законодательных актах или в постановлении (решении) контролирующего органа, к компании могут применяться различного рода санкции (штрафы, аннулирование регистрации или специальной лицензии, лишение льготного налогового статуса). В актах налогового законодательства могут быть установлены правила, в соответствии с которыми при подобных несоответствиях компания и (или), ее акционеры лишаются права либо ограничиваются в праве использовать те или иные налоговые вычеты. На такие компании могут не распространяться льготные изъятия, установленные соглашениями об избежании двойного налогообложения.

2) В налоговом планировании под тонкой капитализацией понимается - метод избежания налогов, в соответствии с которым финансирование предприятия или организации (акционерного общества, общества с ограниченной ответственностью) осуществляется не за счет вложения в уставный капитал, а за счет предоставления кредитов. В связи с тем, что национальные налоговые законодательства и соглашения об избежании двойного налогообложения часто устанавливают более льготные условия удержания налога с процентов, чем с дивидендов, такая практика позволяет достигать снижения сумм налога, удерживаемого налоговым агентом.

Для предотвращения или уменьшения возможностей использования тонкой капитализации в целях уменьшения налоговых обязательств в акты налогового законодательства и в тексты соглашений об избежании двойного налогообложения часто включаются такие меры против избежания налогов, как:

Расширительные трактовки термина «дивиденды»;

ограничительные трактовки термина «проценты»;

различного рода изъятия и ограничения по применению налоговых вычетов и налоговых льгот при сделках, заключенных между взаимозависимыми лицами;

запреты и ограничения на вычет сумм уплаченных процентов, превышающих уровень ставки центральных банков.

Международные аспекты применения тонкой капитализации были объектом рассмотрения на Женевском конгрессе ИФА. (CAHIERS de droit fiscal international. Volume LXXXIb).

Назад | |

Коэффициенты капитализации - группа параметров, которые характеризуют деятельность предприятия и способность правильно использовать имеющийся в распоряжении . К таким параметрам могут быть отнесены следующие коэффициенты - финансовой устойчивости, финансовой автономии, финансового риска, маневренности собственного капитала.

Коэффициент капитализации – параметр, представляющий собой соотношение заемного капитала компании к ее суммарной капитализации. Задача коэффициента капитализации – отобразить, насколько грамотно используется личный . Международное название коэффициентов капитализации – «Capitalization ratios».

Коэффициент капитализации – показатель, который рассчитывают финансовые аналитики для оценки инвестиционной привлекательности предприятия. Расчет производится путем деления общей суммы обязательств предприятия к его общей капитализации. Чем ниже единицы результат, тем выше уровень устойчивости организации. В данном случае – это суммарная стоимость компании, сформированная из двух показателей – прямой рыночной цены активов и других ресурсов нематериального характера.

Коэффициент капитализации (для недвижимости) – параметр, который показывает корреляцию между рыночной ценой объекта недвижимости и общим объемом прибыли, генерируемой в процессе эксплуатации здания (к примеру, сдача помещений в аренду).

Сущность и особенности коэффициентов капитализации

По своей структуре коэффициенты капитализации входят в основную группу, характеризующую устойчивость компании в целом и ее платежеспособность в долгосрочной перспективе. Как правило, коэффициенты капитализации находятся в одной группе с другими важными параметрами, к примеру, коэффициентами финансового рычага. Сюда же относятся параметры, характеризующее отношение собственных и заемных средств компании.

По своей сущности коэффициент капитализации помогает определить, насколько руководство компании качественно и эффективно распоряжается капиталом. Также по данному параметру можно судить о зависимости организации от заемного капитала. По сути, коэффициент капитализации – это параметр, характеризующий устойчивость предприятия в текущих рыночных условиях.

Числовое значение коэффициента анализируется следующим образом :

1. Если коэффициент капитализации с течением времени падает , то можно сделать следующие выводы:

Руководству удалось заработать больше чистого дохода на времени;

- предприятию удается финансировать текущую деятельность за счет личных средств;

- повышается инвестиционная привлекательность объекта.

2. Если коэффициент капитализации с течением времени растет , то это говорит о следующем:

Компания в процессе деятельности стала больше зависеть от заемных средств;

- повысился риск предпринимательской деятельности. В любой момент компания может не рассчитаться по краткосрочным обязательствам и объявить себя банкротом;

- падает инвестиционная привлекательность. Вероятность привлечь кредитные средства в такое близится к нулю.

Коэффициент капитализации – настоящий помощник для нескольких участников рынка

:

- инвесторов , которые планируют вложить свои средства в то или иное предприятие. Чем выше параметр капитализации имеет компания, тем больше перспектив для потенциального инвестора, и тем выше вероятность, что он вложит свои средства в . С другой стороны, слишком высокий коэффициент – это также плохо, ведь снижается доходность компании, и как следствие, уменьшается инвестора;

- кредиторов . Здесь ситуация складывается противоположным образом. Чем ниже коэффициент капитализации, тем больше устойчивость компании и тем безопаснее кредитовать такую организацию. В своей практике при выдаче коммерческого кредита большинство банков оценивают данный коэффициент. Его параметр является одним из критериев в принятии решения о выдаче займа;

Финансовых аналитиков компании. Анализ коэффициента капитализации проводят и работники компании, чтобы определить реальную зависимость предприятия от заемных средств и выработать механизм для дальнейшего повышения этого параметра.

Коэффициент капитализации имеет множество синонимов, которые встречаются в современной финансовой литературе. Данный параметр называют коэффициентами финансового левериджа, финансового риска, привлечения, самофинансирования, отношения заемных и личных средств и так далее.

Еще один важный момент – нормативный коэффициент капитализации. В большинстве книг по экономике и финансам рекомендуемая величина данного параметра – единица. То есть компания должна в равной степени иметь как собственный, так и (соотношение 50 на 50).

На практике в экономически развитых странах показатель коэффициента капитализации выше и составляет около 1,5. Это значит что в предприятии 60% - это заемные средства, а 40% - .

При этом норматив коэффициента финансового риска во многом зависит от целого ряда факторов – сферы деятельности компании, рентабельности производства, срока существования, отрасли, размеров организации и ее фондоемкости, срока работы на рынке и так далее. Следовательно, при проведении анализа расчетный коэффициент капитализации всегда сравнивается с предприятием аналогичной отрасли. В этом случае анализ будет максимально полным.

Расчет коэффициентов капитализации

На сегодня есть несколько методик расчета коэффициента капитализации. Данный параметр можно рассчитать для общего дохода предприятия, включающего в себя чистую или балансовую прибыль. Расчет может быть произведен и из учета денежного потока, состоящего из определенного вида прибыли и амортизации. Многое зависит от того, в каких величинах оценивается компания.