Основные производители меди. Производство меди в России: внедрение высоких технологий, разработка новых месторождений – гарантия сохранения лидерских позиций в мире. Неосвоенное медное месторождение Айнак в Афганистане

Мировой рынок меди

Средняя цена меди в 2018 г. выросла на 6% - до $6 524 за тонну. При этом основной вклад в рост среднего значения цены внесла динамика котировок в первой половине 2018 года, когда был достигнут локальный максимум в $7 263 за тонну (июнь 2018г.). После этого котировки меди начали резкое снижение. Основным фактором послужило усиление торговых противоречий между США и Китаем.

К началу июля 2018 года котировки снизились до величины, на которой были зафиксированы в августе 2017 года – $6 350 за тонну (сформировался «уровень сопротивления»). В целом во второй половине прошлого года котировки меди колебались в коридоре от $5 800 до $6 300 за тонну, проявив сильную корреляцию с динамикой мировых финансовых рынков.

Вместе с тем в 4 квартале 2018 года в мире началась масштабная коррекция, спровоцированная продолжающимся ужесточением денежно-кредитной политики ФРС США, усилением противостояния между США и КНР, а также ухудшением ожиданий участников рынка относительно перспектив роста мировой экономики.

Волатильность на мировых финансовых рынках затронула рынок меди: на фоне снижения аппетита к риску у глобальных инвесторов цена на медь к концу 2018 года опустилась до уровня $5 918 за тонну.

Давление на котировки оказывали ожидания замедления роста мировой экономики в 2019 году. Однако уже в январе текущего года мировые рынки восстановили часть снижения четвертого квартала на фоне прогресса в торговых переговорах между США и Китаем, а также в связи со смягчением риторики ФРС США в отношении монетарной политики. Ожидания участников рынка скорректировались, и цена меди к концу января 2019 года достигла уровня в $6 148 за тонну.

Изменение оценок спроса на медь определяли динамику цены меди в 2018 году. В тоже время динамика предложения металла на мировом рынке практически не оказывала влияние на движение цены. Фактор забастовок, который должен был

создать напряжённость с поставками металла на спотовом рынке, не был реализован. Анализ производственных итогов ряда крупных горнодобывающих компаний свидетельствует о росте производства меди в катодном эквиваленте.

После снижения в 2017 году на фоне забастовок на руднике Escondida (Чили) и остановки производства на руднике Grasberg (Индонезия), в 2018 году добыча выросла на 2% к показателю 2017 года и на 0,4% к 2016 году. Таким образом, мировое производство металла по первичным оценкам выросло, а дефицит сократился до уровня в 92 тыс. тонн.

Однако в среднесрочной перспективе давление на предложение меди усилится. По результатам прошлого года горнодобывающие компании продолжают фиксировать снижение содержания меди в добываемой руде. Так, чилийская государственная компания Codelco сообщает о сокращении среднего содержания меди в руде до 0,65% в 2018 году с 0,80% в 2015 году. Это неизбежно ведет к сокращению выпуска металла при одновременном росте себестоимости производства (Net Cash Cost: +1,1% г/г за 9 месяцев 2018 года). При этом быстрого решения для данной проблемы не существует.

В ответ на снижение содержания металла в руде горнодобывающие компании начали изучать возможности увеличения инвестиций. В 2017 году капитальные затраты достигли минимума за последние 10 лет, а оборачиваемость капитала (рассчитывается как отношение капитальных затрат(CAPEX) к вложенному капиталу) зафиксирована на самом низком уровне с 2004 года. Последний фактор косвенно указывает на то, что уровень капитальных затрат на поддержание производства отстал от необходимого. В тоже время 2017 год ознаменовался ростом EBITDA горнодобывающих компаний. В цикличных отраслях существует типичный временной разрыв между капитальными вложениями и финансовыми результатами. Для

горнодобывающего сектора лаг составляет – 2 года. Следовательно, прирост капитальных затрат в 2018 году отражает не столько вложения в новые проекты, сколько восстановление требуемого уровня инвестиций на поддержание производства, а реального увеличения инвестиций в новые проекты можно ожидать только в 2019-2020 гг. При этом для удовлетворения роста спроса в долгосрочной перспективе требуется пересмотреть и текущие низкие уровни капитальных вложений в геологоразведку.

Несмотря на то, что мотивы увеличивать инвестиции обоснованы, компании сохраняют сдержанность в принятии решений о новых капитальных вложениях. Причины – более высокая финансовая дисциплина и рост процентных ставок. Многие участники рынка декларируют снижение общего уровня долга в своих балансах. Так, например, BHP Billiton направила на снижение чистого долга почти весь свободный денежный поток 2017/2018 финансового года (Free Cash Flow), а Freeport McMoran отмечает отсутствие в своем балансе долгов, кроме револьверной кредитной линии.

Прогноз компании Glencore (см. Glencore Investment Update December 2018) o предстоящем росте капитальных затрат в секторе горной добычи предполагает, что отраслевой CapEx при оптимистичном сценарии развития достигнет уровня 2015 года в 2019 году, однако при отсутствии новых проектов уже к 2021 году показатель снизится до уровня 2018 года.

Исходя из динамики инвестиций, можно сделать вывод, что темпы роста предложения меди в среднесрочной перспективе будут замедляться. При этом рост добычи будет обусловлен наращиванием добычи на небольшом количестве новых проектов, инвестиции в которые были осуществлены в предыдущие годы.

Это оказывает сильную поддержку ценам на медь и проявляется в том, что котировки металла остаются выше уровня $5 800 за тонну (+20% к среднему уровню 2016 года) даже в условиях сильной турбулентности на мировых финансовых рынках.

Прогноз. Учитывая тенденции, описанные выше, прогноз цен на медь имеет устойчивую восходящую траекторию. В условиях неопределенности в отношении динамики мировой экономики ожидается сохранение цены меди в 2019 году на уровне 2018 года.

Показательно, что прогнозы аналитиков, сделанные в начале IV квартала 2018 г. и в начале I квартала 2019 г., отличаются незначительно. Основная группа ожиданий формируется в диапазоне $6 425 – $6 744 за тонну (в предыдущем прогнозе: $6 476 – $6 950 за тонну). При этом прогнозы на 2020 год и далее группируются у верхней границы коридора прогнозов.

Российский рынок меди

По итогам 2018 года производство меди выросло на 7%. Наиболее существенный относительный прирост был зафиксирован у Норильского Никеля. Увеличение показателей обеспечено существенным расширением сырьевой базы.

По итогам 2018 года производство меди выросло на 7%. Наиболее существенный относительный прирост был зафиксирован у Норильского Никеля. Увеличение показателей обеспечено существенным расширением сырьевой базы.

На фоне роста сырьевой базы и модернизации производственных мощностей выпуск катодов увеличился и у РМК.

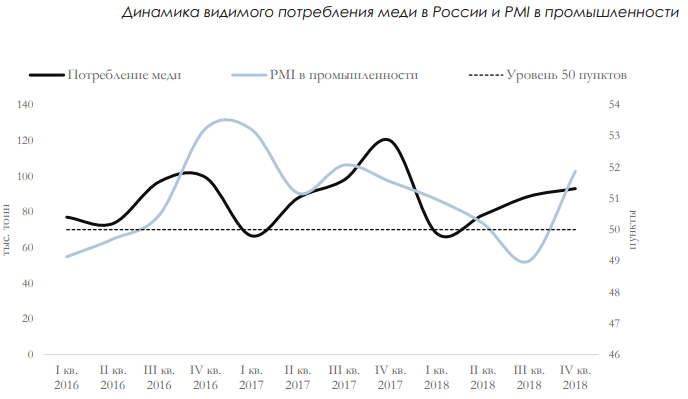

Потребление меди в 2018 году сократилось. Основной причиной послужило торможение обрабатывающей промышленности и, как следствие, сокращение потребления товаров промежуточного спроса (товары необходимые для использования в текущей производственной деятельности). Сокращение промежуточного спроса было обеспечено снижением оборотного капитала компаний, что закономерно последовало на фоне падения деловой и инвестиционной активности в России.

В частности, вклад в снижение спроса сделали волатильность курса доллара США, введение санкции, а также ужесточение денежно-кредитной политики в третьем квартале прошлого года.

Рост процентных ставок вызывает сразу две негативные реакции со стороны корпоративного сектора – снижение объема заимствований и изъятие денежных

средств из оборота в пользу корпоративных депозитов. Темп прироста корпоративных депозитов находился на восходящей траектории и в декабре 2018 г. достиг 10,5% г/г.

средств из оборота в пользу корпоративных депозитов. Темп прироста корпоративных депозитов находился на восходящей траектории и в декабре 2018 г. достиг 10,5% г/г.

В 2019 году сжатие емкости внутреннего рынка может продолжиться. На данный момент нет оснований для роста деловой и инвестиционной активности в краткосрочной перспективе. Более того, умеренно жесткая денежно-кредитная политика со стороны ЦБ России окажет давление на потребительское кредитование, еще сильнее сократив возможности для восстановления внутреннего спроса.

Однако для российских производителей медных катодов сокращение внутреннего спроса не будет существенной проблемой, т.к. весь избыточный объем производства будет направлен на экспорт. Так, экспорт меди и медной продукции (не учитывает экспорт лигатур, отходов и ломов медьсодержащих, штейна) в 2018г. увеличился до 819 тыс. тонн (+12% к АППГ). В 2019 году рост экспорта продолжится.

Медь - один из важнейших металлов, относится к I – й группе Периодической системы; порядковый номер 29; атомная масса – 63,546; плотность – 8,92 г/см 3 . температура плавления – 1083 °С; температура кипения – 2595 °С. По электропроводности она несколько уступает лишь серебру и является главным проводниковым материалом в электро- и радиотехнике, потребляющих 40…50 % всей меди. Почти во всех областях машиностроения используются медные сплавы - латуни и бронзы. Медь как легирующий элемент входит в состав многих алюминиевых и других сплавов.

Мировое производство меди в капиталистических странах около 6-7 млн. т, в том числе вторичной меди около 2 млн. т. В СССР выплавка меди за каждое пятилетие увеличивался на 30…40 %.

Медные руды. Медь встречается в природе главным образом в виде сернистых соединений CuS (ковеллин), Cu 2 S (халькозин) в составе сульфидных руд (85…95 % запасов), реже в виде окисных соединений Сu 2 О (куприт), углекислых соединений СuСО 3 · Сu(ОН) 2 - малахит 2СuСО 3 · Сu(ОН) 2 - азурит и самородной металлической меди (очень редко). Окисные и углекислые соединения трудно поддаются обогащению и перерабатываются гидрометаллургическим способом.

Наибольшее промышленное значение в СССР имеют сульфидные руды, из которых получают около 80 % всей меди. Самыми распространенными сульфидными рудами являются медный колчедан, медный блеск и др.

Все медные руды являются бедными и обычно содержат 1…2 %, иногда меньше 1 % меди. Пустая порода, как правило, состоит из песчаников, глины, известняка, сульфидов железа и т. п. Многие руды являются комплексными - полиметаллическими и содержат, кроме меди, никель, цинк, свинец и другие ценные элементы в виде окислов и соединений.

Примерно 90 % первичной меди получают пирометаллургическим способом; около 10 %-гидрометаллургическим способом.

Гидрометаллургический способ состоит в извлечении меди путем ее выщелачивания (например, слабыми растворами серной кислоты) и последующего выделения металлической меди из раствора. Этот способ, применяемый для переработки бедных окисленных руд, не получил широкого распространения в нашей промышленности.

Пирометаллургический способ состоит в получении меди путем ее выплавки из медных руд. Он включает обогащение руды, ее обжиг, плавку на полупродукт - штейн, выплавку из штейна черной меди, ее рафинирование, т. е. очистку от примесей (рис. 2.1).

Рис. 2.1. Упрощенная схема пирометаллургического производства меди

Наиболее широко для обогащения медных руд применяется метод флотации. Флотация основана на различном смачивании водой металлсодержащих частиц и частиц пустой породы (рис. 2.2).

Рис. 2.2. Схема флотации:

а – принципиальная схема механической флотационной машины (вариант);

б – схема всплывания частиц; 1 – мешалка с лопастями; 2 – перегородка;

3 – схема минерализованной пены; 4 – отверстие для удаления хвосты

(пустой породы); I – зона перемешивания и аэрации.

Обогащение медных руд . Бедные медные руды подвергают обогащению для получения концентрата, содержащего 10…35 % меди. При обогащении комплексных руд возможно извлечение из них и других ценных элементов.

В ванну флотационной машины подают пульпу - суспензию из воды, тонкоизмельченной руды (0,05…0,5 мм) и специальных реагентов, образующих на поверхности металлсодержащих частиц пленки, не смачиваемые водой. В результате энергичного перемешивания и аэрации вокруг этих частиц возникают пузырьки воздуха. Они всплывают, извлекая с собой металлсодержащие частицы, и образуют на поверхности ванны слой пены. Частицы пустой породы, смачиваемые водой, не всплывают и оседают на дно ванны.

Из пены фильтруют частицы руды, сушат их и получают рудный концентрат, содержащий 10…35 % меди. При переработке комплексных руд применяют селективную флотацию, последовательно выделяя металлсодержащие частицы различных металлов. Для этого подбирают соответствующие флотационные реагенты.

Обжиг. Рудные концентраты, достаточно богатые медью, плавят на штейн «сырыми» - без предварительного обжига, что снижает потери меди (в шлаке - при плавке, унос - с пылью при обжиге); основной недостаток: при плавке сырых концентратов не утилизируется сернистый газ SO 2 , загрязняющий атмосферу. При обжиге более бедных концентратов удаляется избыток серы в виде SO 2 , который используется для производства серной кислоты. При плавке получают достаточно богатый медью штейн, производительность плавильных печей увеличивается в 1,5…2 раза.

Обжиг производят в вертикальных многоподовых цилиндрических печах (диаметр 6,5…7,5 м, высота 9…11 м), в которых измельченные материалы постепенно перемещаются механическими гребками с верхнего первого пода на второй - ниже расположенный, затем на третий и т. д. Необходимая температура (850 °С) обеспечивается в результате горения серы (CuS, Cu 2 S и др.). Образующийся сернистый газ SO 2 направляется для производства серной кислоты.

Производительность печей невысокая - до 300 т шихты в сутки, безвозвратный унос меди с пылью около 0,5 %.

Новым, прогрессивным способом является обжиг в кипящем слое (рис. 2.3).

Новым, прогрессивным способом является обжиг в кипящем слое (рис. 2.3).

Сущность этого способа состоит в том, что мелкоизмельченные частицы сульфидов окисляются при 600…700 °С кислородом воздуха, поступающего через отверстия в подине печи. Под давлением воздуха частицы обжигаемого материала находятся во взвешенном состоянии, совершая непрерывное движение и образуя «кипящий» («псевдоожиженный») слой. Обожженный материал «переливается» через порог печи. Отходящие сернистые газы очищают от пыли и направляют в сернокислотное производство. При таком обжиге резко повышается интенсивность окисления; производительность в несколько раз больше, чем в многоподовых печах.

Плавка на штейн . Плавку на штейн концентрата наиболее часто проводят в пламенных печах, работающих на пылевидном, жидком или газообразном топливе. Такие печи имеют длину до 40 м, ширину до 10 м, площадь подины до 250 м 2 и вмещают 100 т и более переплавляемых материалов. В рабочем пространстве печей развивается температура 1500…1600 °С.

При плавке на подине печи постепенно скапливается расплавленный штейн - сплав, состоящий в основном из сульфида меди Cu 2 S и сульфида железа FeS. Он обычно содержит 20…60 % Сu, 10…60 % Fe и 20…25 % S. В расплавленном состоянии (t Пл -950…1050 °C) штейн поступает на переработку в черновую медь.

Плавку концентратов производят также в электропечах, в шахтных печах и другими способами. Технически совершенная плавка в электропечах (ток проходит между электродами в слое шлака) нашла ограниченное применение из-за большого расхода электроэнергии. Медные кусковые руды с повышенным содержанием меди и серы часто подвергают медносерной плавке в вертикальных шахтных печах с воздушным дутьем. Шихта состоит из руды (или брикетов), кокса и других материалов. Выплавляемый бедный штейн с 8…15 % Сu обогащают повторной плавкой до 25…4 % Сu, удаляя избыток железа. Эта плавка экономически выгодна, так как из печных газов улавливают до 90 % элементарной серы руды.

Черновую медь выплавляют путем продувки расплавленного штейна воздухом в горизонтальных цилиндрических конверторах (рис. 2.4) с основной футеровкой (магнезит) с массой плавки до 100 т. Конвертор установлен на опорных роликах и может поворачиваться в требуемое положение. Воздушное дутье подается через 40- 50 фурм, расположенных вдоль конвертора.

Через горловину конвертора заливают расплавленный штейн. При этом конвертор поворачивают так, чтобы не были залиты воздушные фурмы. На поверхность штейна через горловину или специальное пневматическое устройство загружают песок - флюс для ошлакования окислов железа, образующихся при продувке. Затем включают воздушное дутье и поворачивают конвертор в рабочее положение, когда фурмы находятся ниже уровня расплава. Плотность штейна (5г/см 3) значительно меньше удельного веса меди (8,9 г/см 3). Поэтому в процессе плавки штейн доливают несколько раз: пока не будет использована вся емкость конвертора, рассчитанная на выплавляемую медь. Продувка воздухом продолжается до 30 ч. Процесс выплавки черновой меди из штейна делится на два периода.

В первом периоде происходит окисление FeS кислородом воздушного дутья по реакции

2FeS + ЗО 2 = 2FeO + 2SO 2 + Q.

Образующаяся закись железа FeO ошлаковывается кремнеземом SiO 2 флюса:

2FeO + SiO 2 = SiO 2 ∙2FeO + Q.

По мере необходимости образующийся железистый шлак сливают через горловину (поворачивая конвертор), доливают новые порции штейна, загружают флюс и продолжают продувку. К концу первого периода железо удаляется почти полностью. Штейн состоит в основном из Cu 2 S и содержит до 80 % меди.

Шлак содержит до 3 % Сu и его используют при плавке на штейн.

Во втором периоде создаются благоприятные условия для протекания реакций

2Cu 2 S + ЗО 2 = 2Cu 2 O + 2SO 2 +Q;

Cu 2 S + 2Cu 2 O = 6Cu + SO 2 - Q,

приводящих к восстановлению меди.

В результате плавки в конверторе получается черновая медь. Она содержит 1,5…2 % примесей (железа, никеля, свинца и др.) и не может быть использована для технических надобностей. Плавку меди выпускают из конвертора через горловину, разливают на разливочных машинах в слитки (штыки) или плиты и направляют на рафинирование.

Рафинирование меди - ее очистку от примесей - проводят огневым и электролитическим способом.

Огневое рафинирование ведут в пламенных печах емкостью до 400 т. Его сущность состоит в том, что цинк, олово и другие примеси легче окисляются, чем сама медь, и могут быть удалены из нее в виде окислов. Процесс рафинирования состоит из двух периодов - окислительного и восстановительного.

В окислительном периоде примеси частично окисляются уже при расплавлении меди. После полного расплавления для ускорения окисления медь продувают воздухом, подавая его через погруженные в жидкий металл стальные трубки. Окислы некоторых примесей (SbO 2 , PbO, ZnO и др.) легко возгоняются и удаляются с печными газами. Другая часть примесей образует окислы, переходящие в шлак (FeO, Аl 2 О з, Si0 2). Золото и серебро не окисляются и остаются растворенными в меди.

В этот период плавки происходит также и окисление меди по реакции 4Cu+O 2 =2Cu 2 O.

Задачей восстановительного периода является раскисление меди, т. е. восстановление Сu 2 0, а также дегазация металла. Для его проведения окислительный шлак полностью удаляют. На поверхность ванны насыпают слой древесного угля, что предохраняет металл от окисления. Затем проводят так называемое дразнение меди. В расплавленный металл погружают сначала сырые, а затем сухие жерди (шесты). В результате сухой перегонки древесины выделяются пары воды и газообразные углеводороды, они энергично перемешивают металл, способствуя удалению растворенных в нем газов (дразнение на плотность).

Газообразные углеводороды раскисляют медь, например, по реакции 4Cu 2 O+CH 4 =8Cu+CO 2 +2H 2 O (дразнение на ковкость). Рафинированная медь содержит 0,3…0,6 % Sb и других вредных примесей, иногда до 0,1 % (Au+Ag).

Готовую медь выпускают из печи и разливают в слитки для прокатки или в анодные пластины для последующего электролитического рафинирования. Чистота меди после огневого рафинирования составляет 99,5 … 99,7 %.

Электролитическое рафинирование обеспечивает получение наиболее чистой, высококачественной меди. Электролиз проводят в ваннах из железобетона и дерева, внутри футерованных листовым свинцом или винипластом. Электролитом служит раствор сернокислой меди (CuSO 4) и серной кислоты, нагретый до 60…65 °С, Анодами являются пластины размером 1х1 м толщиной 40…50 мм, отлитые из рафинируемой меди. В качестве катодов используют тонкие листы (0,5…0,7 мм), изготовленные из электролитической меди.

Аноды и катоды располагают в ванне попеременно; в одной ванне помещают до 50 анодов. Электролиз ведут при напряжении 2…3 В и плотности тока 100… 150 А/м 2 .

При пропускании постоянного тока аноды постепенно растворяются, медь переходит в раствор в виде катионов Си 2+ . На катодах происходит разрядка катионов Cu 2+ +2e → Cu и выделяется металлическая медь.

Анодные пластины растворяются за 20…30 суток. Катоды наращивают в течение 10…15 суток до массы 70…140 кг, а затем извлекают из ванны и заменяют новыми.

При электролизе на катоде выделяется и растворяется в меди водород, вызывающий охрупчивание металла. В дальнейшем катодную медь переплавляют в плавильных печах и разливают в слитки для получения листов, проволоки и т. п. При этом удаляется водород. Расход электроэнергии на 1 т катодной меди составляет 200…400 кВт · ч. Электролитическая медь имеет чистоту 99,95 %. Часть примесей оседает на дне ванны в виде шлама, из которого извлекают золото, серебро и некоторые другие металлы.

Металлургический комплекс России - это обширная отрасль, включающая в себя предприятия, выплавляющие черные и цветные металлы. Последняя занимает очень важное место в экономике нашей страны. На сегодняшний день у нас насчитывается несколько центров цветной металлургии, которые осуществляют добычу, обогащение цветных руд, редких, а также благородных металлов.

Цветная металлургия занимается несколькими видами металлов - это основные или, так называемые, тяжелые. К ним и относится медь, легкие, малые, легирующие, благородные, редкие и рассеянные.

Более подробно остановимся на производстве меди. Центры производства меди сосредоточены в разных регионах нашей страны. Место размещения таких предприятий определяется рядом факторов, среди которых следует отметить:

- сырье;

- энергетический и топливный фактор;

- потребители.

Главные медные центры России.

Медная руда в нашей стране добывается в разных регионах. Самые богатые месторождения руды расположены в Казахстане, хотя медь добывается и в других районах, например, богатые месторождения есть и на Урале. Стоит отметить, что Россия по добыче медной руды сегодня занимает первое место в мире.

Главные центры производства меди находятся на Урале. Этот регион занимает первое место по производству меди.

Медные предприятия чаще всего размещают рядом с рудниками. Сырьевой фактор является ключевым из-за низкого содержания концентратов в сырье. Сегодня производители меди широко используют в качестве сырья медные колчеданы, добываемые на месторождениях, расположенных в разных районах Урала. Поэтому и предприятия по производству меди также сконцентрированы в этом регионе, хотя в своей деятельности они используют и завезенные казахстанские руды. Имеет эта отрасль и свой сырьевой резерв в виде медистых песчаников, которые находятся в Восточной Сибири.

Чернову медь на Урале изготавливают такие предприятии, как Среднеуральский, Кировоградский, Красноуральский («Святогор»), Медногорский и Карабашский заводы. Рафинированием меди занимаются Верхнепыменский и Кыштымский заводы.

Всего на Урале работает 11 медных предприятий, которые производят 43 процента всей меди в России.

Предприятия Урала характеризуются и утилизацией отходов. Так, заводы в таких городах как Ревда, Кировоград и Красноуральск используют образующиеся в ходе производства сернистые газы для изготовления серной кислоты, которая в дальнейшем служит для производства удобрений.

Крупные центры медного производства находятся, не только на Урале, но и в других районах страны. В таблице показано, где расположены сырьевые и отраслевые центры.

Среднеуральский завод: характеристика.

Как упоминалось выше, Среднеуральский медный завод (СУМЗ) - один из главных центров выплавки меди в нашей стране. Располагается этот завод в городе Ревда, что в Свердловской области. СУМЗ относится к Уральской горно-металлургической компании, а также является членом промышленной палаты области.

На СУМЗ медь выплавляют из первичного сырья, которое берется с Дегтярского месторождения.

Среднеуральский медеплавильный завод имеет большой цех по выплавке меди, фабрику по обогащению, а также цехи ксантогенатов и серной кислоты. Также завод имеет ряд вспомогательных предприятий, которые занимаются обслуживанием нужд медеплавильного предприятия.

СУМЗ вырабатывает порядка ста тонн черновой меди ежегодно. Медные концентраты на этом заводе обрабатываются путем обжигания в печах «кипящего слоя», также применяется метод конвертирования и отражательной плавки огарка.

Продукция Серднеуральского завода поставляется на все крупные российские предприятия, работающие в металлургической, горно-обогатительной, химической отраслях и расположенные в разных регионах страны, а также за рубежом.

Кировоградский комбинат по выплавке меди: характеристика.

Еще одно крупное медеплавильное предприятие Урала - это Кировоградский комбинат. Он занимается переработкой медных и медно-цинковых руд, а также их добычей.

Комбинат начал свою деятельность в 1957 году, его создали на базе завода по выплавке меди и ряда других небольших предприятий. Сегодня комбинат является членом ТОО «Тяжцветмет».

Комбинат в Кировограде осуществляет свою деятельность в нескольких направлениях - это добыча, переработка, обогащение руд, содержащих медь, выплавка меди из сырья как первичного, так и вторичного. Также комбинат занимается переработкой металлургической пыли, золотосодержащих концентратов, лома и отходов, которые имеют в своем составе медь и другие металлы.

В 2008 году комбинат в Кировограде произвел почти семьдесят тысяч тонн черновой меди, которая была направлена на разные предприятия нашей страны.

Красноуральское предприятие «Святогор»: характеристика.

Третье крупное предприятие Урала по производству черновой меди. В своем составе «Святогор» имеет Волковский рудник, поставляющий предприятию сырье, фабрику по обогащению металла, способную перерабатывать почти два миллиона тонн руды за год, цех серной кислоты (производящий до 240 тысяч тонн кислоты). Ежегодно предприятие выпускает около 60 тысяч тонн черновой меди.

Медь - химический элемент с символом Cu и атомным номером 29. Это - податливый металл с очень высокой тепловой и электрической проводимостью. Чистая медь мягка и покорна; у неокисленной поверхности металла красновато-оранжевый цвет.

Как и многие природные ресурсы, медь очень распространена на Земле (приблизительно 10 14 тонн только в первом километре земной коры или приблизительно 5 миллионов лет добычи по объемам в настоящее время). Однако, учитывая современные технологии, добыча только крошечной части этих запасов экономически выгодна. Согласно различным оценкам, разведанных медных запасов, доступных для горной промышленности, имеющихся в настоящее время, достаточно на 25-60 лет, в зависимости от предположений темпу роста добычи и эффективности геологоразведки.

Концентрация меди в среднем в рудах составляет только 0,6%, а большинство коммерческих руд - сульфиды, особенно халькопирит (CuFeS2) и в меньшей степени халькозин (Cu2S). По данным Американской геологической службы объем совокупных запасов меди на месторождениях в 2012 году составил 680 млн. тонн.

В настоящее время большая часть меди добывается из медных сульфидов из больших карьеров, где содержится от 0,4% до 1,0% меди. Примеры таких месторождений - Chuquicamata в Чили, Бингхэма Кэниона Майна в Юте, США и El Chino Mine в Нью-Мексико, США. В Чили находятся крупнейшие в мире запасы меди - 190 млн. тонн.

Запасы на месторождениях меди в 2012 году, тыс.тонн *

| Чили | 190,000.0 |

| Австралия | 86,000.0 |

| Перу | 76,000.0 |

| США | 39,000.0 |

| Мексика | 38,000.0 |

| Прочие страны | 251,000.0 |

| Всего запасы | 680,000.0 |

* данные US Geological Survey

Добыча и производство рафинированной меди в мире резко увеличилось за последние 25 лет. Это связано, в первую очередь с увеличением спроса на металл, так как большие развивающиеся страны, такие как Китай, Индия и Бразилия вышли на мировой рынок. В тот же период крупнейшей областью добычи меди стала Южная Америка. В 2007 году приблизительно 45% меди в мире были произведены из Гор Анд; Соединенные Штаты произвели 8%.

Чили - лидер по добыче меди в мире. По прогнозам Чилийской комиссии по меди, добыча меди в стране не снизится и даже продолжит увеличиваться в ближайшие годы. В США фактически вся произведенная медь прибывает из, в порядке убывания производства, Аризоны, Юты, Нью-Мексико, Невады и Монтаны. В больших количествах медь добывается также в Австралии, Канаде, Перу, России и Китае. Крупнейшими производителями рафинированной меди являются Китай, Чили, Европейский союз, Япония, США и Россия.

Эксперты полагают, что риск снижения объемов производства меди в ближайшие годы низок, потому что производство меди распределено по странам мира и не ограничено единственной областью. Однако, из-за важности данного металла в строительстве и электротехнике, воздействие любого снижения объемов поставок на мировую экономику и промышленность было бы высоко.

Медь также является одним из наиболее широко перерабатываемых металлов; приблизительно одна треть всей меди, потребленной во всем мире является вторичной. Медь может повторно выплавляться из отходов производства и лома, в том числе из сплавов, содержащих данный металл, и использоваться непосредственно или далее подвергаться переработке до рафинированной меди, не теряя ни одного из химических или физических свойств.

Каждый год в США, используется больше вторичной меди, нежели чем получено из недавно добытой руды.

* данные US Geological Survey

Медь обладает превосходной тепло- и электропроводностью, что делает данный металл незаменимым для использования в строительстве и электротехнике. В строительстве медь используется в форме кабелей, в нагревательных приборах и вентиляции и других изделиях. Она также широко используется в печатных платах телефонов, компьютеров и других устройств.

Медь - важная составляющая в двигателях, радиаторах, соединителях, тормозах и других комплектующих, используемых в легковых автомобилях и грузовиках. Средний автомобиль содержит 1,5 километра медного провода, а общая масса медных деталей составляет от 20 килограммов в маленьких автомобилях до 45 килограмм в роскошных и гибридных автомобилях.

В связи с высокой механической прочностью и пригодностью для механической обработки, медные бесшовные трубы круглого сечения получили широкое применение для транспортировки жидкостей и газов: во внутренних системах водоснабжения, отопления, газоснабжения, системах кондиционирования и холодильных агрегатах. В ряде стран трубы из меди являются основным материалом, применяемым для этих целей: во Франции, Великобритании и Австралии для газоснабжения зданий, в Великобритании, США, Швеции и Гонконге для водоснабжения, в Великобритании и Швеции для отопления.

В ювелирном деле часто используются сплавы меди с золотом для увеличения прочности изделий к деформациям и истиранию, так как чистое золото - очень мягкий металл и нестойко к этим механическим воздействиям.

У меди также есть превосходные антимикробиологические свойства, которые делают ее подходящей для контроля бактерий. Поэтому металл используется в химической промышленности для производства средств защиты растений и борьбы с болезнями в сельском хозяйстве.

Лидером в потреблении меди в настоящее время является Китай - около 40% мирового потребления металла. Также основными потребителями красного металла являются страны Европейского союза, США, Япония, Южная Корея. Потребление меди в России ежегодно составляет около 600 тыс. тонн.

Производство и потребление меди в мире, тыс.тонн*

| год | 2010 | 2011 | 2012 |

| Всего добыча | 16024.0 | 16020.0 | 16524.0 |

| Первичное производство | 15624.0 | 15965.0 | 16500.0 |

| Вторичное производство | 6000.0 | 6200.0 | 6200.0 |

| Всего производство | 19209.0 | 19698.0 | 20245.0 |

| Всего потребление | 19332.0 | 19566.0 | 20147.0 |

| Запасы | 1018.0 | 1012.0 | 855.0 |

| Цена COMEX | 342.7 | 398.4 | 362.4 |

* Сводные данные

Цена на медь исторически была непостоянна, и это были существенные колебания: от 60-летнего нижнего уровня 1,32 долл./кг в июне 1999 года до 8,27 долл./кг в мае 2006 года. Цена упала до 5,29 долл./кг в феврале 2007 года, а затем отскочила к 7,71 долл./кг в апреле 2007 года. В феврале 2009 года в виду ослабления мирового спроса и падения цен на товары цены на медь составили 3,33 долл./кг. В 2011-2012 годах цен на медь вновь вернулись к отметкам 8,0 долл./кг.

По оценкам экспертов, ввод в строй новых проектов и увеличение мощности некоторых существующих производств способны привести к скачку в мировом производстве меди в течение 2013 года. Обычно, это могло бы означать снижение цены на металл. Но в данном случае, аналитики не видят причин для того, чтобы увеличение производства привело к развитию драматической ситуации на рынке. Они указывают, что материальные запасы уже исторически низки. Кроме того, спрос, как ожидается, также увеличится. Таким образом, рынок, по прогнозам, перейдет от дефицита металла в 2012 году к его излишку в 2013 году, однако этот излишек будет не большим.

CPM Group прогнозирует что объем добычи меди в 2013 году возрастет на 6,8% до 17,6 млн. тонн. Bhar прогнозирует увеличение на 6,8% до 18 млн. тонн, в то время как BNP Paribas - повышение на 6,9% до 17,9 млн. тонн. В 2014 году ожидается еще большее увеличение добычи. Фактически, за 2013-2014 годы, BNP Paribas предсказывает рост добычи медной руды на 15%.

Спрос на медь, по мнению аналитиков, также повысится в 2013 году на фоне роста мировой экономики, однако его рост будет более медленным, чем увеличение поставок. Wirga ожидает рост мирового спроса на медь на 3,7%, в то время как Briggs и Bhar предсказывают 5,0%.

В частности, аналитики ждут увеличения спроса со стороны Китая, поскольку там наиболее активно развивается инфраструктура. Китай - самый большой в мире потребитель меди (приблизительно 35-40% мирового потребления).

Цены, по мнению аналитиков, будут немного снижаться в 2013 году. Однако существенного падения не ожидается. Так, на 2013 год CPM Group прогнозирует, что цена на медь составит в среднем 7986 долл./т, а Societe Generale - 7,975 долл./т. Другие компании также прогнозируют подобные значения: Barclays Capital - 7925 долл./т; BNP Paribas - 7825 долл./т. Morgan Stanley и TD Securities представили более оптимистичные прогнозы на 2013 год - 8600 долл./т и 8124 долл./т, соответственно.

Мировое производство меди

Потребление и производство меди в мире в течение последнего десятилетия неуклонно росли. Объем потребления увеличился с 1990г. по 2000г. на 30 % и составил в прошлом году 15,2 млн. т. Мировое производство первичной меди в 1900 году составляло всего 495 тыс. тонн, а в 2000 - 13 млн. т. Производство рафинированной меди за последние десять лет выросло с 10,7 до 14,6 млн. т.

Рост потребления меди обусловлен динамичным развитием производства электротехнического, электронного и теплообменного оборудования, средств связи, кабельно-проводниковой продукции. Такие области применения меди объясняются ее уникальными эксплуатационными характеристиками: превосходной электро- и теплопроводностью, высокой коррозионной устойчивостью, конструкционностью и пластичностью.

Масштаб потребления меди в некоторой степени отражает уровень развития и состояния промышленности страны в целом. Данные табл. 1 свидетельствуют, что основными потребителями рафинированной меди являются высокоразвитые страны.

Табл. №1 Крупнейшие страны мира по потреблению меди, тыс. т

|

Страна |

1991 |

1995 |

1998 |

1999 |

2000 |

|

Республика Корея |

|||||

|

о. Тайвань |

|||||

|

Страны Бенилюкса |

Перспективы потребления меди и ее сплавов

Анализ современной структуры потребления полуфабрикатов меди и ее сплавов позволяет сделать следующие выводы о последних тенденциях в их применении, связанных, главным образом, с достижениями научно-технического прогресса.

Три четверти меди, произведенной в мире, приходится на производство катанки для выпуска кабельно-проводниковой продукции. Крупнейшими потребителями медной катанки на сегодняшний день, кроме США и Западной Европы, являются Китай (14 %) и другие азиатские страны (28 %). В среднесрочной перспективе рынок катанки ожидает стабильный подъем, с основным приростом спроса за счет Китая (10-12 %), Индии (6-7 %), (5-6 %) и Северной Америки (3-4 %). Объем мирового потребления медной кабельно-проводниковой продукции в стоимостном выражении стабильно растет в отличие от потребления рафинированной меди (табл. 2).

Табл. № 2 . Потребление медьсодержащей кабельно-проводниковой продукции в мире, млн.

|

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

|

|

Провода и кабели |

||||||

|

Рафинированная медь |

Необходимо отметить тенденцию увеличения диаметра медной проводки в домах с 1,63 мм до 2,05 мм, что повышает электробезопасность зданий, дает возможность использовать большой набор оборудования и снижает потребление электроэнергии. Также стоит указать на перспективы использования вместо беспроводных технологий проводных систем в компьютерных сетях. Например, ожидается, что в США к 2020 г. более 700 тыс. домов будут оснащены проводными телекоммуникационными сетями.

Важным, наиболее быстро развивающимся направлением потребления медных полуфабрикатов являются радиоэлектронная промышленность и производство компьютеров, использующие медные ленты для печатных схем, ленты из медных сплавов для контактов, проволоку для штекеров и штепсельных разъемов, латунные трубки для телескопических антенн, прутки из медных сплавов для электродов контактной сварки.

Перспективным направлением применения медных полуфабрикатов (листов и труб) являются устройства для отопления зданий, подогрева воды и кондиционирования воздуха с помощью солнечной энергии. Средний расход меди на солнечные коллекторы на один американский дом составляет 495-585 кг. В середине 80-х такие коллекторы, используемые в США, содержали до 50 тыс. т меди. Солнечная энергетика имеет большие перспективы.

Медные трубы и фитинги сегодня доминируют в американских водопроводных системах. В Европе также растет потребление медных водопроводных труб, которое в 1999 г. достигло рекордного уровня - 330 тыс. т. Увеличивается использование меди для производства газопроводных труб и трубок для кондиционеров и холодильников.

Расширяется применение меди как кровельного и облицовочного материала. С 1991 г. потребление в мире такой архитектурной меди выросло на 66 %.

Крупным потребителем труб из коррозионно-стойких медных сплавов является производство установок для опреснения морской воды. Огромный потенциальный рынок такие трубы имеют в странах Ближнего Востока, Африки, Латинской Америки, испытывающих дефицит пресной воды.

Новым направлением потребления коррозионно-стойких труб из медно-никелевых сплавов являются системы подачи морской воды на нефтебуровых платформах. На каждую из двенадцати платформ в Северном море было израсходовано свыше 100 т медно-никелевых труб, наряду с использованием клапанов и фитингов из алюминиевой бронзы и латуни. Предполагаемое быстрое развитие морской нефтедобычи, в частности в Южно-Китайском море, открывает широкие возможности для сбыта таких труб.

Быстро растет потребление проката из коррозионно-стойких и высокопрочных бронз - бериллиевой и оловянно-фосфористой. Около 40 % ленты из медно-бериллиевых сплавов потребляет автомобильная промышленность и 60 % - компании, производящие компьютеры и телекоммуникационную технику. В 2000 г. объем продаж медно-бериллиевых сплавов составил около 0 млн. В Японии спрос на них достиг 300 т/мес., что было обусловлено ростом их потребления в производстве телекоммуникационного оборудования, в первую очередь сотовых телефонов, автомобильного электрооборудования и корпусов ретрансляторов, находящихся на океанском дне, поскольку с распространением Интернета прокладывается все большее количество кабелей. Эти сплавы используются для выпуска проводящих пружин в конденсаторах, интегральных схем, переключателей, реле и микродвигателей. Поскольку потребители сплавов в США и Японии продолжают перемещать свои производства в азиатские страны, экспорт этих сплавов в Республику Корея, страны Юго-Восточной Азии и на Тайвань будет расти.

Алюминиевая бронза с высокой коррозионной устойчивостью успешно заменяет коррозионно-стойкие стали, никелевые сплавы и титан при изготовлении труб для конденсаторов пароэнергетических установок, а также лент для производства столовых приборов и монет.

Годовое потребление проводов из меди в автомобильной промышленности США достигает 12-17 тыс. т. В последние годы в связи с применением печатных схем, сделанных из медных лент, получаемых электролитическим методом, потребность автомобильной промышленности в проволоке уменьшается с одновременным увеличением потребления лент. Ожидаемое в недалеком будущем широкое внедрение электрического автотранспорта приведет к изменению структуры потребления проката автомобильной промышленностью. Если для автомобиля с двигателем внутреннего сгорания требуется 13-19 кг меди в виде проволоки, прутков и трубок, то для каждого электромобиля потребуется до 90 кг меди в виде проволоки и коллекторных профилей.

Применение заменителей меди сдерживает рост ее потребления. Научно-технический прогресс в потребляющих отраслях также ведет к понижению расхода определенных видов продукции из меди и ее сплавов.

Возможность экономии 25-35% затрат при прокладке кабеля из алюминия по сравнению с медным несколько ослабила позиции меди в данной сфере в США, но в Японии ее по-прежнему предпочитают использовать для этой цели.

Уменьшение толщины лент меди и латуни для автомобильных радиаторов и широкое применение алюминиевых радиаторов влекут за собой сокращение потребления плоского проката из меди и латуни для этих целей. Толщина радиаторных лент из меди снижена с 150-60 мкм до 25 мкм.

Замена латунной водопроводной арматуры на пластмассовую ведет к сокращению расхода латунных прутков и профилей. В США пытаются найти термопластические материалы (например, поливинилхлорид) для замещения меди в промышленных трубопроводных пневмосистемах.

Переход бумагоделательных машин на работу с сетками из пластмасс с высокой коррозионной износостойкостью значительно сократил потребление бронзовой и латунной проволоки для сеток (в США для этих целей ежегодно потреблялось около 10 тыс. т проволоки).

В электронной и электротехнической промышленности миниатюризация аппаратуры, снижение толщины проката, частичная замена латуни в цоколях ламп накаливания на латунированную сталь и переход с плоских на круглые аккумуляторы, на производство которых идет меньше меди, приводят к сокращению удельного потребления меди этими отраслями. Этот сектор экономики в странах Западной Европы имеет среднегодовой прирост выпуска продукции около 5 %, тогда как потребление им меди увеличивается лишь на 2-3 % в год.

В телефонии, использовавшей ранее большое количество медно-никелевых лент для контактов, происходит переход с механических переключателей на бесконтактные электронные, что резко сокращает потребление таких лент.

Тенденция к пространственному разделению производства и потребления меди

Все большая часть рафинированной меди вовлекается в международную торговлю. Это является следствием значительного пространственного несовпадения основных районов потребления меди и ее полуфабрикатов и главных районов-продуцентов, как правило, привязанных к месторождениям медьсодержащих руд. Растущие из года в год потребности западных стран, зачастую лишенных своих ресурсных баз, и набирающая обороты электронная и электротехническая промышленность азиатских стран увеличивают объемы потоков международной торговли медью. Однако в стоимостном выражении в среднегодовых ценах мировой экспорт рафинированной меди в 90-е годы вырос не в 1,9 раза, как в весовом, а в 1,3 раза - с,1млрд. до,6 млрд., что явилось результатом падения цен на металл за минувшее десятилетие.

Обеспеченность ведущей десятки стран-потребителей меди своим собственным производством рафинированного металла постоянно снижалась - с 75,1 % в 1990 г. до 64 % в 1999 %, при этом ее доля в мировом потреблении оставалась на уровне 73-75 %. Таким образом, использование меди в хозяйстве ведущих государств растет гармонично с мировым, а производственные мощности по выпуску рафинированного металла имеют более низкие темпы роста в сравнении с мировыми.

Основными потребителями меди являются страны «Большой семерки» (G7) и Европейского Союза (ЕС), новые индустриальные страны (НИС), особенно первой волны, такие как Малайзия, Сингапур, Тайвань, Республика Корея, также быстро растут потребности Китая (КНР) (табл. 3).

С начала 20-го века, промышленный спрос на рафинированную медь увеличился с 494 тыс. тонн/год до более чем 17000 тыс. тонн/год. В довоенный период, спрос на медь увеличивался в среднем на 3.1% ежегодно. После Второй мировой войны (в 1945-1973 годах) спрос на медь увеличивался уже на 4.5% ежегодно. С 1974 года - года первого нефтяного кризиса, темпы роста спроса на медь замедлились до 2.4% в год, а 1990-х годах снова выросли - примерно до 2.9%.

Сейчас рост потребления меди в основном обеспечивают две страны - Китай и США, а Япония выступает лишь катализатором активности покупателей на рынке. В Америке развитие строительной отрасли во многом определяет состояние экономики в целом. А индустрия Китая стремительно наращивает мощности в различных отраслях уже несколько лет, что вывело страну в мировые лидеры по объёмам потребления основных металлов. Нынешнее повышение спроса прогнозировалось, но мировые медные компании не успели к нему заранее подготовиться, так как строительство новых рудников - дело длительное и дорогостоящее.

По опубликованной оценке, мировое потребление меди в 2005 году увеличилось на 4,2%, до 17,1 млн т. (Данные Чилийской медной ассоциация Cochilco). Китай был лидером в потреблении меди, его уровень вырос на 8,4%, до 3,6 млн т. США также увеличили потребление меди - примерно на 3,0%, до 2,6 млн т.

Страны ЕС уже многие годы стабильно потребляют 26-28 % мирового производства рафинированной меди. Доля стран «Большой семерки» за десятилетие немного понизилась - с 56,3 до 51 %, но все еще составляет половину потребления мирового выпуска меди. Значителен рост доли НИС - с 5,4 до 11,5 % и особенно КНР, чьи потребности выросли в 3,2 раза и составляют около 11 % мирового потребления.

Как показывают данные табл. 4, все в большей степени мировые потребители меди ориентируются на зарубежные источники металла; их собственные мощности по выпуску рафинированного металла, в немалой степени работающие на импортных концентратах и вторичном сырье, в последние годы покрывают все меньшую часть потребностей.

Структура потребления меди по отраслям

Мировое производство меди

Табл. №4. Доля собственного производства в потреблении меди в группах стран G7, ЕС, НИС и КНР, %

|

1996 |

1997 |

1998 |

1999 |

2000(1пол.) |

|

Следовательно, растет заинтересованность главных потребителей меди в поставках рафинированного металла. При этом наблюдается тенденция к диверсификации этих поставок - их направления расширяются, подключаются все новые страны.

Определенную часть собственных потребностей в меди основные страны-потребители обеспечивают, перерабатывая медный скрап. Подавляющая часть производимой вторичной рафинированной меди из этого скрапа приходится на страны ЕС (в среднем 59,3 % от мирового выпуска в последние 5 лет) и страны «Большой семерки» (68,8 %), тогда как на НИС и КНР - суммарно менее 1 %.

Табл. № 5. Мировые запасы меди, тыс. т (в пересчете на металл)

|

Страны |

Запасы |

База запасов |

|

Индонезия |

||

|

Казахстан |

||

В табл. 5 указаны данные Геологической службы США, характеризующие запасы и базу запасов медных руд в мире на конец 2000 г.

Ведущие страны-производители меди показаны в табл. 7-9. За последние два десятилетия существенно изменилась география добычи и производства меди. Производство в старых медедобывающих районах (Заир, Замбия, Папуа-Новая Гвинея), где промышленные запасы сильно истощены и дальнейшая их разработка относительно дорога, пережило существенный спад. Вместе с тем открытие новых крупных месторождений привело к инвестиционному буму в этой отрасли. Ряд крупнейших инвестиционных проектов на новых месторождениях в Чили и Индонезии, где добыча ведется открытым способом, сделал эти страны ведущими производителями медной руды. В последние несколько лет Чили обогнала и ушла далеко вперед от США, занимавших ранее первое место по добыче медной руды. Индонезия ворвалась в первую десятку производителей медной руды благодаря инвестициям в разработку лишь одного месторождения Грасберг. Таким образом, Чили, США, Индонезия, Австралия и Канада являются крупнейшими странами по добыче медной руды. Чили, Япония, США, Китай и Россия - по выплавке черновой и рафинированной меди.

Поскольку содержание меди в руде мало и в среднем составляет от 0,3 до 1%, транспортировка медной руды экономически неэффективна. Это является причиной того, что циклы переработки меди от добычи руды до получения концентрата обычно территориально связаны. Вместе с тем концентрат и черновая медь вполне могут перевозиться. К тому же для получения рафинированной меди необходимы значительные затраты электроэнергии. Следствием этого стало то, что только в последние десятилетия крупнейшие страны-производители медной руды начали увеличивать долю рафинированной меди в совокупном выпуске. Однако процесс этот идет еще крайне медленно. Например, в Чили рафинируют только 60% добываемой меди. В аналогичном положении находятся предприятия Австралии, Мексики, Индонезии и Перу, которые не могут рафинировать всю добываемую медь.

Влияние низких цен на медь в 1998-1999 гг. на производителей меди можно охарактеризовать следующими направлениями:

поиск дешевых источников сырья, энергии и трудовых ресурсов и закрытие становящихся нерентабельными предприятий;

применение новых технологий, снижающих себестоимость производства;

консолидация компаний-производителей

Страны Латинской Америки (Чили, Перу и др.) обладают самыми большими запасами медных руд, причем их добыча менее трудоемка по сравнению с другими государствами, а близость к морским коммуникациям позволяет им активно продавать медное сырье при низких транспортных издержках. Поэтому в данном регионе высока инвестиционная активность крупных компаний-производителей меди, что ведет к росту добычи и экспорта медного сырья (табл. 6).

Табл. № 6. Планируемый прирост или выбытие (-) мощностей по производству меди в концентратах

|

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

||||

|

Доля стран Латинской Америки, % |

||||||||||

|

За счет строительства новых предприятий: |

||||||||||

|

Страны с установившейся рыночной экономикой, тыс. т |

||||||||||

|

Страны Латинской Америки, тыс. т |

||||||||||

В Японии большинство предприятий построены 20-25 лет назад и не отвечают современным требованиям по затратам на производство продукции. Поэтому крупнейшие японские производители меди, такие как Nippon Mining and Metals, Mitsui Mining and Smelting и др., активно приобретают акции предприятий по выпуску меди в Китае, Индонезии и Респ. Корее, где ниже себестоимость производства. Падение цен в 1999 г. до 1455 $/т сделало нерентабельным производство меди в Северной Америке, так как достигнутый на рудниках уровень расходов составляет 1500-1760 $/т, следствием этого было закрытие ряда рудников в регионе.

Все шире применяются гидрометаллургические методы извлечения (SX-EW - выщелачивание/жидкостная экстракция/электролиз), позволяющие снизить себестоимость производства меди. Около 18 % извлекаемой меди в мире приходится на эти методы. К примеру, компания Asarco снизила средние эксплуатационные затраты на производство 1 кг меди с 1997 по 1999 г. на 13 % за счет использования гидрометаллургических методов извлечения. Себестоимость меди при использовании этих методов лежит в пределах 0,8-1,3 $/кг.

Табл. № 7. Крупнейшие компании мира, производящие рафинированную медь

|

Компания |

Выпуск меди, тыс. т |

||

|

1998 |

1999 |

2000 |

|

|

CODELCO (Чили) |

|||

|

Phelps Dodge (США) |

|||

|

Grupo Mexico (Мексика) |

|||

|

BHP (Австралия) |

|||

|

Norddeutsche Affinerie (Германия) |

|||

|

KGHM Polska Miedz S.A. (Польша) |

|||

|

Норильск Никель (Россия) |

|||

|

Nippon Mining (Япония) (с 2000 года LG-NIKKO) |

|||

|

Noranda (Канада) |

|||

|

Kazahmis (Казахстан) |

|||

|

Rio Tinto (США) |

|||

|

УГМК (Россия) |

|||

|

Union Miniere (Бельгия) |

|||

|

Cyprus Amax (США) |

|||

В табл. 7 указаны крупнейшие компании-производители меди. В 1999 г. о своих планах по слиянию объявил целый ряд компаний (табл. 8). Наиболее крупными были две сделки между североамериканскими производителями. Первой из них является покупка американской компанией Phelps Dodge своего конкурента Cyprus Amax. В другом случае компания Grupo Mexico приобрела Asarco, причем такое объединение позволило сократить административные расходы в 2000 г. на 0 млн., а в 2002 г. планируется уже на 0 млн. После этих сделок как Phelps Dodge, так и Grupo Mexico значительно усилили свои позиции на мировом рынке, заняв второе и третье места среди крупнейших производителей меди. Реальной сделкой является совместное предприятие LG-NIKKO, объединившее медеплавильные производства LG Group (Южная Корея) и японской компании Nippon Mining and Metals. В Китае идет создание трех объединений, контролирующих производство цветных металлов. Одно из них будет контролировать выпуск алюминия, второе - меди, цинка и свинца, третье - производство редких металлов.

Табл. № 8. Крупнейшие сделки по объединению в медной промышленности в 1999 г.

|

Компании, участвовавшие в сделке |

Тип сделки |

Предполагаемый консолидированный выпуск раф. меди |

|

|

покупка ($ 1,8 млрд.) |

|||

|

покупка ($ 1,17 млрд.) |

|||

|

Norddeutsche Affinerie |

Norddeutsche Affinerie |

||

|

Huettenwerke Kayser |

|||

|

Nippon Mining and Metals |

совместное предприятие |

||

|

Уралэлектромедь |

Уральская горно-металлургическая компания |

||

|

Гайский ГОК |

|||

|

Кировградская металлургическая компания |

|||

|

Сафьяновская медь |

Обзор мирового рынка меди по состоянию на июль 2011 года

За 25 июля 2011 года на Лондонской бирже металлов (London Metal Exchange, LME) официальная цена наличной меди с немедленной оплатой и поставкой повысилась с $9607,0 до $9698,0 за тонну, а цена меди с поставкой через три месяца - с $9631,0 до $9719,0 за тонну. Неофициальная цена наличной меди при закрытии торгов вечером 22 июля - $9624,0 за тонну.

Запасы меди на отслеживаемых биржей LME складах за последний торговый день уменьшились с 474,0 до 472,3 тыс. тонн. Средняя цена наличной меди на LME за январь 2011 года - $9555,70, за февраль - $9867,60, за март - $9530,65, за апрель - $9483,25, за май - $8927,05, за июнь - $9045,43 за тонну, а в среднем за прошедшие дни июля - $9579,8 за тонну.

Официальная цена (settlement) июльских фьючерсных медных контрактов на площадке COMEX (подразделение Нью-Йоркской коммерческой биржи New York Mercantile Exchange, NYMEX) за последний торговый день повысилась с $9650,7 до $9710,2 за тонну. Запасы меди на COMEX за последний торговый день уменьшились с 80,8 до 80,3 тыс. тонн.

Официальная цена (settlement) августовских медных контрактов на Шанхайской фьючерсной бирже Shanghai Futures Exchange (ShFE) за последний торговый день (в пересчете с юаней) понизилась с $11163 до $11111 за тонну. Запасы меди, отслеживаемые Шанхайской фьючерсной биржей, за прошедшую неделю увеличились с 109,4 до 112,0 тыс. тонн. По данным Shanghai Metals Market, на Шанхайском спотовом рынке средняя цена наличной меди за последний торговый день (в пересчете с юаней) понизилась с $11142 до $11090 за тонну.

В пятницу, 22 июля, официальные биржевые котировки меди на торгах в Лондоне и Нью-Йорке повысились на фоне позитивных событий в еврозоне, а в Шанхае - понизились из-за негативных новостей из Китая. При этом неофициальная цена меди при закрытии торгов в Лондоне понизилась, что, по данным сегодняшнего утреннего обзора Global Markets Overview 07/25/2011, приведенном The International Business Times, произошло из-за укрепления доллара США. А в CME Group считают, что рынок меди хотя и частично восстановился, но остается под давлением.

Агентство Reuters сообщило, что работники крупнейшего в мире медного комбината Escondida в Чили продолжили забастовку, требуя пересмотра положений контракта, связанных с зарплатой, и угрожают бессрочной забастовкой. Это может усугубить ситуацию с поставками меди на мировой рынок, которая ухудшилась из-за плохой погоды и забастовок на других комбинатах в Чили. Напомним, что в начале июля 24-часовую забастовку провели рабочие компании Codelco. По словам лидеров профсоюзов, компания BHP Billiton, контролирующая комбинат Escondida, не прислушалась к их предложениям по изменению контрактов в ходе многочисленных встреч, и рабочие начали выражать недовольство. «Эта борьба будет нарастать, потому что общество недовольно тем, что богатства страны попадают в частные руки. Другие профсоюзы последуют за нами», - сказал глава профсоюза Codelco Эспиноса (Espinoza). В прошлом году на комбинате Escondida было получено 1,1 миллиона тонн меди.

Агентство Dow Jones Newswires добавило, что на медном комбинате Escondida в Чили в результате забастовки будет недополучено 3000 тонн меди. Крупнейший профсоюз Escondida в Чили проголосовал за продление забастовки. Профсоюзный лидер Хосе Видаль (Jose Vidal) заявил в пятницу, что члены Союза горняков единогласно проголосовали продлить забастовку, которая началась в четверг вечером.

В то же время, несмотря на активный рост стоимости меди с начала июля, ее котировки остаются ниже рекордно высоких цен, зафиксированных в феврале - $10148,0 за тонну. Сейчас рост цен на медь сдерживается из-за возможного замедления мировой экономики, в частности, экономики США и Китая. К тому же, риски распространения долгового кризиса на более крупные экономики еврозоны побуждают биржевых инвесторов больше покупать золото и серебро. Неясные перспективы китайского спроса на медь также не прибавляют оптимизма. По крайней мере, последние данные по импорту меди в Китай, опубликованные 21 июля, показали снижение.

Деловой портал Kitco News привел мнение банка Commerzbank, который прогнозирует, что рынок меди будет опираться на уменьшение поставок этого металла из Чили и ослабление спроса со стороны Китая. В течение оставшейся части года, соотношение спроса и предложения на мировом рынке меди может значительно измениться из-за Китая, крупнейшего потребителя меди в мире. В то же время предполагается, что скрытые от учета запасы меди в Китае составляют от 200 до 300 тыс. тонн.

Динамика мировых цен на медь на Лондонской бирже металлов, USD/тонну

| дата | значение |

| 10-2002 | 1485.20 |

| 11-2002 | 1583.81 |

| 12-2002 | 1592.98 |

| 01-2003 | 1647.66 |

| 02-2003 | 1683.80 |

| 03-2003 | 1658.98 |

| 04-2003 | 1590.03 |

| 05-2003 | 1646.57 |

| 06-2003 | 1686.50 |

| 07-2003 | 1691.11 |

| 08-2003 | 1748.23 |

| 09-2003 | 1789.52 |

| 10-2003 | 2007.84 |

| 11-2003 | 2055.40 |

| 12-2003 | 2205.61 |

| 01-2004 | 2423.57 |

| 02-2004 | 2759.53 |

| 03-2004 | 3008.72 |

| 04-2004 | 2823.67 |

| 05-2004 | 2738.10 |

| 06-2004 | 2686.70 |

| 07-2004 | 2808.43 |

| 08-2004 | 2845.00 |

| 09-2004 | 2894.86 |

| 10-2004 | 3007.38 |

| 11-2004 | 3122.80 |

| 12-2004 | 3148.37 |

| 01-2005 | 3175.21 |

| 02-2005 | 3253.70 |

| 03-2005 | 3380.07 |

| 04-2005 | 3399.21 |

| 05-2005 | 3243.20 |

| 06-2005 | 3513.23 |

| 07-2005 | 3614.21 |

| 08-2005 | 3799.98 |

| 09-2005 | 3857.70 |

| 10-2005 | 4059.76 |

| 11-2005 | 4269.34 |

| 12-2005 | 4578.43 |

| 01-2006 | 4727.52 |

| 02-2006 | 4982.40 |

| 03-2006 | 5094.41 |

| 04-2006 | 6370.00 |

| 05-2006 | 8045.86 |

| 06-2006 | 7197.61 |

| 07-2006 | 7712.10 |

| 08-2006 | 7695.66 |

| 09-2006 | 7602.36 |

| 10-2006 | 7500.39 |

| 11-2006 | 7029.18 |

| 12-2006 | 6675.11 |

| 01-2007 | 5969.66 |

| 02-2007 | 5676.45 |

| 03-2007 | 6452.48 |

| 04-2007 | 7766.47 |

| 05-2007 | 7682.17 |

| 06-2007 | 7475.88 |

| 07-2007 | 7973.91 |

| 08-2007 | 7513.50 |

| 09-2007 | 7648.98 |

| 10-2007 | 8008.43 |

| 11-2007 | 6966.70 |

| 12-2007 | 6587.67 |

| 01-2008 | 7061.02 |

| 02-2008 | 7887.69 |

| 03-2008 | 8439.29 |

| 04-2008 | 8684.93 |

| 05-2008 | 8382.75 |

| 06-2008 | 8260.60 |

| 07-2008 | 8414.04 |

| 08-2008 | 7634.70 |

| 09-2008 | 6990.86 |

| 10-2008 | 4925.70 |

| 11-2008 | 3717.00 |

| 12-2008 | 3071.98 |

| 01-2009 | 3220.69 |

| 02-2009 | 3314.73 |

| 03-2009 | 3749.75 |

| 04-2009 | 4406.55 |

| 05-2009 | 4568.63 |

| 06-2009 | 5013.95 |

| 07-2009 | 5215.54 |

| 08-2009 | 6165.30 |

| 09-2009 | 6196.43 |

| 10-2009 | 6287.98 |

| 11-2009 | 6675.60 |

| 12-2009 | 6981.71 |

| 01-2010 | 7386.25 |

| 02-2010 | 6848.18 |

| 03-2010 | 7462.83 |

| 04-2010 | 7745.08 |

| 05-2010 | 6837.68 |

| 06-2010 | 6499.30 |

| 07-2010 | 6735.25 |

| 08-2010 | 7283.95 |

| 09-2010 | 7709.30 |

| 10-2010 | 8292.40 |

| 11-2010 | 8469.89 |

| 12-2010 | 9147.26 |

| 01-2011 | 9555.70 |

| 02-2011 | 9867.60 |

| 03-2011 | 9530.65 |

| 04-2011 | 9483.25 |

| 05-2011 | 8927.05 |

| 06-2011 | 9045.43 |

| 07-2011 | 9619.24 |

| 08-2011 | 9041.30 |

| 09-2011 | 8314.84 |

| 10-2011 | 7347.50 |