Расчет тэо в проектах по it. Экономическое обоснование. Пример, шаблон, образец. Советы, рекомендации по составлению, написанию. Назначение и основные задачи документа. Правила его использования

Существует мнение, что технико-экономическое обоснование – это уменьшенная копия бизнес-плана, содержащая все его основные моменты и характеристики. В действительности это не так. Несмотря на схожесть двух понятий, между ними есть существенные различия. О том, что представляет собой технико-экономическое обоснование, о порядке и правилах его составления, а также отличиях между ТЭО и бизнес-планом пойдет речь в статье.

Что такое ТЭО?

Технико-экономическое обоснование (ТЭО) – печатное подтверждение технической состоятельности проекта и целесообразности его реализации с экономической точки зрения. Другими словами, ТЭО – это реализованная на бумажном носителе идея, целью которой выступает, например, создание нового объекта или модернизация существующего строения.

Основная задача при разработке технико-экономического обоснования заключается в оценке расходов на реализацию инвестиционного проекта, прогнозирование результатов, определение сроков окупаемости вложений.

Отличия между ТЭО и бизнес-планом

В некотором роде оба понятия идентичны друг другу. Главное отличие заключается в том, что задача ТЭО – обосновать уже внедренный на предприятие проект, а бизнес-плана – целесообразность существования компании в целом. Поэтому при составлении ТЭО в документе не учитываются исследования отдела маркетинга, рыночной конкуренции, технология производства от начала и до конца, процесс реализации готовой продукции. То есть ТЭО – это более короткий, но емкий, содержательный документ.

Составляя технико-экономическое обоснование, во внимание принимают следующие моменты:

- особенности процесса производства;

- основные требования, предъявляемые к оборудованию, техническому оснащению предприятия, состоянию коммуникаций;

- персонал, расходы, связанные с организацией рабочего процесса;

- свободную цену на производимую продукцию;

- сроки реализации проекта;

- экономический результат;

- экологическую составляющую.

Бизнес-план включает четыре основных информационных блока:

- маркетинговые исследования, наиболее полно отражающие все составляющие, которыми предполагается воздействовать на рынок при реализации проекта;

- производственно-технологическое планирование, где отражены все моменты, начиная с технологии производства, сырьевой базы, заканчивая ассортиментом производимой продукции, себестоимостью, сроками, качеством товаров;

- управленческий раздел, где описывается порядок управления предприятием, составляется план освоения инвестиций, другие параметры, с помощью которых планируется привлекать трудовые ресурсы, управлять ими;

- финансово-экономический блок содержит основные расчеты, коэффициенты эффективности, окончательное решение о целесообразности реализации проекта.

В ТЭО нет маркетингового блока, но в производственно-технологическом разделе уделяется больше внимания обоснованию технологии и способам организации производства.

Другими словами, если не требуется предоставить инвестору описание о том, почему произведенный товар будет хорошо покупаться по ценам, которые заявлены производителем, то можно составить ТЭО.

В каких случаях нужно технико-экономическое обоснование: цели и задачи

На протяжении экономического развития предприятия постоянно происходят различные изменения. Суть технико-экономического обоснования заключается в том, чтобы рассчитать возможные или предполагаемые изменения. Здесь же отражаются расходы, которые понесет организация, чтобы выполнить тот или иной проект.

ТЭО отвечает на вопрос, стоит ли вкладывать в проект средства в конкретном объеме, помогает оценить ситуацию, которая сложится на предприятии после того, как будут внесены качественные или количественные изменения в его работу. Составляя ТЭО, во внимание принимают множество разнообразных факторов, которые могут прямо или косвенно повлиять на предприятие и показать, как сильно изменятся результаты деятельности фирмы.

В грамотно составленном документе будет сразу видна эффективность вложений, и станет понятно, требуется внедрить другие изменения в производственный процесс или управление персоналом, или может быть необходимо кредитование, потому что собственных и привлеченных средств окажется недостаточно.

ТЭО составляется при оснащении технологий производства, закупке нового оборудования, выборе и внедрении усовершенствованных технологий.

Как правило, составляет ТЭО предприниматель, разрабатывающий новое направление деятельности, самостоятельно или с привлечением группы опытных специалистов. Если он ищет источник финансирования, то любой инвестор прежде, чем вложить деньги в проект, запросит его технико-экономическое обоснование.

Структура и процесс подготовки ТЭО

ТЭО в мире бизнеса – наиболее часто встречающееся понятие. Есть определенная структура, но она не является обязательной, допускает изменения и отступления. Все зависит от категории проекта, его особенностей, сложности предполагаемых перемен.

Как правило, в данном документе описывается направление деятельности компании, выбор местоположения предприятия, вид товаров, детальное обоснование стоимости продукции. Главным пунктом ТЭО выступает финансовая часть проекта. Здесь же указываются основные источники вложений, а также порядок, сроки погашения задолженностей.

В состав ТЭО входят следующие разделы:

- исходные показатели, информация о направлении бизнеса;

- возможности, которыми обладает конкретное предприятие в текущий момент времени;

- сырье для производства продукции, возможности дальнейшего развития организации;

- расходы, которые придется понести фирме, чтобы достигнуть поставленных целей;

- план развития;

- перечень финансовых целей организации;

- в заключительной части рассчитываются все цифровые значения, определяется эффективность внедряемого проекта, примерные сроки его окупаемости. Для этого составляются таблицы, где отражено движение всех материальных средств.

Сроки подготовки

На срок подготовки влияет несколько моментов:

- детализация описания;

- объем, который необходимо разработать;

- количество рассматриваемых процессов;

- качество подготовленности материала, актуальности регламентов, других действующих документов;

- готовность инфраструктуры.

Таким образом, чтобы подготовить технико-экономическое обоснование, придется потратить не менее 1 месяца. Максимальный срок подготовки документа доходит до года и даже выше.

Пример ТЭО проекта

Варианты технико-экономического обоснования бывают разные, в зависимости от рассматриваемых и выдвинутых к решению проблем:

Вариант №1

- Текущее состояние предприятия.

- Показатели деятельности, производственных мощностей.

- Техническая документация.

- Трудовые ресурсы, их состояние.

- Текущие расходы, связанные с производством и управлением.

- Прогнозирование сроков реализации проекта.

- Привлекательность проекта с материальной и экономической точек зрения.

Вариант №2

- Особенности проекта: цели, способы реализации.

- Описание направления бизнеса.

- Инженерные и технологические стороны проекта.

- Финансово-экономические показатели.

- Оценка результативности и прибыльности проекта, сроки погашения предоставленных займов.

- Анализ того, насколько восприимчивым окажется новый продукт к бизнес-рискам и постоянно изменяющимся экономическим условиям страны.

- Анализ возможного результата от привлечения внешних инвестиций.

Вариант №3

- Перечень всех основных пунктов технико-экономического обоснования.

- Условия, с помощью которых будет реализовываться проект (подготовка, исследования и т.д.).

- Определение каналов сбыта, расчет возможностей организации, выявление сильных и слабых сторон фирмы в данном направлении.

- Анализ деятельности конкурентов, определение собственных возможностей.

- Местоположение компании, выявление возможных трудностей, связанных с ним.

- Документация – инженерный проект, перечень действий без которых реализация проекта окажется невозможной.

- Персонал.

- Дата начала реализации проекта.

- Прогнозируемые выгоды: материальные и экономические.

Пример ТЭО кредита

Если на развитие бизнеса необходимо оформить кредит, то без составления ТЭО не обойтись. С помощью документа заемщик докажет кредитору на что будут потрачены средства, когда деньги будут возвращены. Обычно ТЭО для банка не отличается большим объемом. Тем не менее от грамотно составленного обоснования будет зависеть решение: дадут кредит заемщику или нет. Примерный ТЭО для кредитной организации выглядит следующим образом:

- Дата заключения договора.

- Средства, которыми располагает организация в данный момент.

- Валютные колебания на период заключения сделки.

- Стоимость сделки.

- Прогнозируемая прибыль от реализации проекта.

- Возможные издержки.

- Величина налога с прогнозируемой прибыли.

- Конкретная сумма денег, которая останется у заемщика после погашения всех кредитных и налоговых обязательств.

Заключение

Грамотный пример ТЭО – документ, в котором коротко и лаконично отражены все моменты выдвигаемого к реализации проекта. После ознакомления с содержащейся в нем информацией, инвестор или банк должны четко понимать идею и целесообразность нового направления. Сам процесс реализации проекта здесь описывать не нужно, требуется только привлечь внимание инвестора.

ТЭО инвестиционных проектов, в зависимости от отрасли деятельности и масштабов задач, имеют разнообразные варианты применения. Например, в строительстве данный документ служит не только обоснованием для принятия судьбоносного решения, но и является одним из ключевых документов, разрешающих строить объект. В настоящей статье мы кратко рассмотрим несколько примеров технико-экономического обоснования проектного решения в строительстве и в других отраслях экономики.

ТЭО в строительстве

Предприятия строительной отрасли относятся к так называемому проектному производству. Каждый договор подряда реализуется в проектной форме. Иными словами, в строительстве применяются контрактные проекты, отличающиеся от типовых задач развития бизнеса портфельным режимом планирования и ресурсной оптимизацией. Составление технико-экономического обоснования производится с отработкой ряда вопросов:

- технологических;

- объемно-планировочных;

- конструктивных;

- природоохранных;

- экологической безопасности;

- санитарно-эпидемиологических;

- эксплуатационной безопасности;

- экономической эффективности;

- социальных последствий.

Нормативными актами устанавливается порядок согласования и утверждения ТЭО исполнительными и надзорными органами. После данных процедур технико-экономическое обоснование разрабатываемого инвестиционного проекта принимается, как основание для тендерного пакета документов и производства торгов. Заключается подрядный договор, начинается рабочее проектирование. Далее приведен пример структуры ТЭО для проекта строительства жилого здания.

Пример структуры ТЭО строительства жилого здания

На рынке действуют специализированные проектировочные организации или в самих строительных компаниях выделен штат специалистов, которые осуществляют разработку ТЭО. Достаточно часто заказчик проводит конкурс между потенциальными исполнителями для выбора предложения по проектированию. Проектировщик действует на основании подписанного договора подряда на выполнение обоснования. В технико-экономическом обосновании инвестиционного проекта существенное значение имеет финансовая модель денежных потоков и расчет эффективности инвестиций. Схема инвестиционной модели динамики Cash Flow и самоокупаемости представлена далее.

Схема инвестиционной модели динамики Cash Flow и самоокупаемости

В представленной схеме для построения графика принимается расчет итогового Cash Flow. В любом инвестиционном мероприятии первый этап характеризуется отрицательным значением сальдо денежного потока. Далее по мере формирования финансового результата окупается сам проект, а затем и вновь выпускаемый продукт. В процедуре технико-экономического обоснования решения о выполнении инвестиционного проекта основную расчетную часть составляют следующие компоненты.

- Производственная программа инвестиционного объекта.

- Инвестиционный план.

- Укрупненный план движения денежных средств.

- Укрупненный план доходов и расходов.

- Свод показателей эффективности проекта.

Примеры обоснований с расчетами

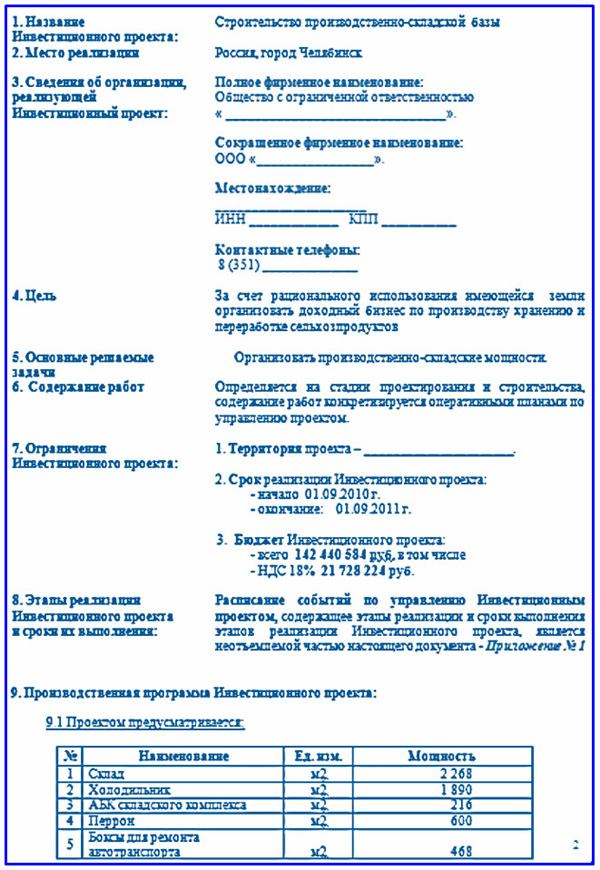

Упрощенный вариант ТЭО для рассмотрения инвестиционного проекта рассмотрим на примере строительства производственно-складской базы. Предположим, компания имеет в своей собственности землю площадью N га и намерена оценить возможности проектирования и строительства базы под переработку и хранение плодоовощной продукции. Особенностью данного технико-экономического обоснования являлся сокращенный состав ее разделов, поскольку не планировалось привлекать стороннего инвестора, обоснование требовалось лишь для внутренних целей.

Пример преамбулы ТЭО и части Производственной программы

Документ не включает резюме по проекту. Нет в нем и обзора регионального рынка складской недвижимости. План инвестиционных затрат не развернут. Перечень сокращений можно продолжать, тем не менее, в обосновании лаконично изложены все основные аспекты, достаточные для принятия решения по проекту и начала его планирования. Отсутствующие разделы обязательно должны войти в состав бизнес-плана хотя бы в силу того, что размер инвестиций превышает 100 миллионов рублей. В данном примере не представлена финансово-экономическая часть в силу ее объемности.

Продолжение примера ТЭО строительства производственно-складской базы

Следующий расчет предварительного технико-экономического обоснования взят из отрасли частной стоматологии, наиболее динамичной сферы российского бизнеса. Рассмотрим пример небольшого проекта по покупке комплекта стоматологического оборудования, позволяющего внедрить несколько высокомаржинальных услуг. Вашему вниманию представлена часть финансово-экономического блока, включающего план денежных потоков и расчет окупаемости. При этом в целях упрощения оформления план движения денежных средств совмещен с планом доходов и расходов. Такое в рамках предварительного ТЭО вполне допустимо. На этом уровне налоговую нагрузку и другие накладные расходы можно учесть схематично.

Пример ТЭО локального проекта в стоматологическом бизнесе

PM, ищущий профессионализма, должен знать очень много. Круг его интересов выходит далеко за рамки непосредственной проектной реализации. Менеджер обязан представлять, как инициируется проект, какие документы сопровождают настоящий процесс и как их качественно подготовить. Технико-экономической обоснование, его разработка, расчет и представление составляют важную часть необходимых РМ компетенций. Визуальные образы показанных в данной статье примеров ТЭО помогут руководителю проектов проще ориентироваться в программах инвестиционного развития бизнеса.

Технико-экономическое обоснование проекта (сокращенно ТЭО) пишется для проектов внедрения новых технологий, процессов и оборудования на уже существующем, работающем предприятии. В технико-экономическом обосновании приводится информация о причинах выбора предлагаемых технологий и процессов и решений, принятых в проекте, результаты от их внедрения и экономические расчеты эффективности.

В основе описания экономической эффективности лежит сопоставление существующей и внедряемой информационной системы, технологических процессов (базового и проектного вариантов), анализ затрат, необходимых для выполнения всех операций технологического процесса разработки и внедрения. В случае если в бизнес-процессе изменяет не всю технологию обработки, а только некоторые ее этапы, необходимо сопоставить операции этих этапов. Необходимо рассчитать затраты на разработку проекта.

Выводы об экономической эффективности делаются на основе вычисленных экономических показателей.

Расчет экономической эффективности проекта

На основании анализа экономической литературы необходимо определить методику расчета экономической эффективности, которая может быть использована для оценки данного проекта. При этом рекомендуется учитывать следующие моменты:

1) для расчетов используется система обобщающих показателей и частные показатели, отражающие отраслевую и функциональную специфику проекта;

2) по проектам, имеющим альтернативные решения (базы для сравнения), рассчитывается сравнительная эффективность. Для этого необходимо наличие нескольких вариантов, в том числе: один или несколько проектных вариантов. Одним из них может выступать существующий вариант;

3) по проектам, не имеющим аналога, рассчитывается абсолютная эффективность, которая выражается в экономии совокупных затрат живого и овеществленного труда, как в сфере производства, так и в сфере эксплуатации. При отрицательной абсолютной эффективности проект исключается из дальнейшего рассмотрения.

Методы расчета экономической эффективности можно сгруппировать по двум направлениям. В первую группу входят методы, базирующиеся на расчетах показателей срока окупаемости, коэффициента рентабельности. Методы второй группы основаны на использовании показателя чистой приведенной (текущей) стоимости проекта и коэффициентов внутренней рентабельности проектов.

Если сроки реализации или окупаемости проекта в первом приближении достаточно велики (от полугода и более), в расчетах стоимости проектов следует учитывать дисконтирование, т.к. стоимость денег со временем уменьшается, и рубль, потраченный сегодня, стоит дороже, чем рубль возвращенный. Это связано с процессами мировой экономики, инфляцией и общим развитием экономики, конкуренции и производства.

В расчеты эта величина вводится так называемой ставкой дисконтирования.

Существуют различные подходы к определению величины ставки дисконтирования для простых расчетов:

принимать за величину ставки дисконтирования годовой уровень инфляции в стране либо ставку рефинансирования Центрального банка.

ставка дисконтирования – уровень доходности инвестиций, ожидаемый инвестором, то есть базовая безрисковая ставка (например, банковский депозит) + «премия за риск».

поскольку у инвестора всегда есть, как минимум, две альтернативы - либо вложить в банк под проценты, либо инвестировать в более выгодный проект, то ставка дисконтирования принимается как наибольшее из значений той прибыльности, которую получит инвестор (проценты, под которые можно разместить деньги в банке, или проценты, получаемые от инвестиций в другой проект).

Принимать в качестве ставки годовой уровень инфляции можно только в одном случае – если предприятие имеет в качестве альтернативы использование свободных денежных средств: вложение в проект либо оставление их на расчетных счетах (то есть фактически замораживание средств).

Результаты выбора и обоснования методики желательно оформить в табличной форме, с указанием расчетных формул.

1) Расчет затрат.

Затраты могут быть как единовременные (приобретение оборудования, наем специалистов, затраты на консультации и т.п.), так и постоянные, связанные с использованием проекта (эксплуатационные расходы на содержание оборудования, фонд оплаты труда работников, эксплуатирующих объект, расходы на потребление электроэнергии, и т.д.).

Необходимо также учесть налоги, которые возникнут при создании инвестиционного объекта (например, налог на имущество). При этом НДС, который уплачивается при приобретении оборудования, сырья, материалов, будет возвращаться лишь через некоторое время после осуществления платежей, и при расчете дисконтированных денежных потоков величина НДС, уплаченная сейчас, будет больше, чем такая же величина НДС, который будет возмещен государством через некоторое время из-за влияния инфляции. В расчетах экономической эффективности, как правило, налоги отражаются в опосредованном виде, а в бюджетах движения денежных средств по проекту они обязательно должны присутствовать.

2) Эффективность от реализации проекта.

В расчетах экономическая эффективность может достигаться как за счет дополнительно принесенной прибыли, так и за счет получаемой экономии на затратах.

Прирост эффективности экономической деятельности предприятия в результате реализации проекта может проявляться различным образом. В качестве возможных факторов часто рассматриваются следующие составляющие:

качественное улучшение процессов подготовки и принятия решений;

уменьшение трудоемкости процессов обработки и использования данных;

экономия условно-постоянных расходов за счет возможного сокращения административно-управленческого персонала, необходимого для обеспечения процесса управления предприятием;

переориентация персонала, высвобожденного от рутинных задач обработки данных, на более интеллектуальные виды деятельности (например, ситуационное моделирование вариантов развития предприятия и анализ данных);

стандартизация бизнес-процессов во всех подразделениях предприятия;

оптимизация производственной программы предприятия;

сокращение сроков оборачиваемости оборотных средств;

установление оптимального уровня запасов материальных ресурсов и объемов незавершенного производства;

уменьшение зависимости от конкретных физических лиц, являющихся «держателями» информации или технологий обработки данных.

Расчет должен быть проведен в соответствии с выбранной методикой расчета экономической эффективности.

При разнонаправленных эффектах от реализации проекта может быть использован индивидуальный подход или экспертная оценка.

В качестве основного статического показателя экономической эффективности ЭИС может быть использован годовой экономический эффект (экономическая прибыль) :

Э = Э год – П Э год – С – Е * К , (1)

где ∆Э год – годовая экономия (прибыль), вызванная ЭИС, без учета эксплуатационных затрат на ЭИС, руб./г.;

С – эксплуатационные затраты на ИС, руб./г.;

К – единовременные затраты (капиталовложения), связанные с созданием ИС, руб.;

Е – норма прибыли на капитал (нормативная прибыльность), 1/г.;

П – годовые приведенные затраты на ЭИС, руб./г.

П = С + Е * К.

С точки зрения экономического содержания, величина Е состоит из нормы отдачи на капитал и нормы предпринимательского дохода. Величина Е в рыночных условиях не должна быть меньше годовой банковской процентной ставки.

Так, если Центральный банк РФ установил с 13.09.2012 г., ставку рефинансирования 8,25%, норму прибыли на капитал необходимо установить равной 8,25%.

Капитальные затраты (К)

Капитальные затраты могут быть определены как любые затраты, понесенные при создании, приобретении, расширении или усовершенствовании актива, предназначенного для использования в компании. Важным моментом при этом является то, что выгода от таких капитальных затрат будет поступать на протяжении ряда учетных периодов.

Примерами капитальных затрат являются:

покупка основных средств

значительное усовершенствование существующих основных средств

приобретение в долгосрочную аренду.

Капитальные затраты на АИС носят разовый характер. Те из них, которые направляются в основные средства обработки информации, переносят свою стоимость на продукцию по частям за счет амортизационных отчислений. Капитальными их называют потому, что они не утрачиваются, а воспроизводятся.

Капитальные затраты включают:

затраты на техническое обеспечение (вычислительную технику, оргтехнику, средства коммуникации, технические средства охраны и т.п.);

затраты на программное обеспечение, включая функциональное и сервисное;

затраты на обустройство помещений, включая рабочие места служащих;

затраты на услуги привлекаемых экспертов и консультантов и т.п.

Эксплуатационные затраты осуществляются синхронно с производством. Эксплуатационные затраты составляют себестоимость продукции (товаров или услуг): затраты на заработную плату, выплачиваемую основному и вспомогательному персоналу; затраты на эксплуатацию вычислительной техники и других технических средств; затраты на эксплуатацию помещений и обслуживание рабочих мест служащих и т.п.

В состав этих затрат включаются все издержки, учитываемые в соответствии с принятым порядком калькулирования себестоимости продукции (без учета амортизационных отчислений на реновацию). Причем на ранних стадиях разработки и внедрения новых технологий, когда отсутствует конкретная (отчетная и нормативная) информация, для расчета затрат на производство услуг могут применяться укрупненные методы калькулирования, в частности метод удельных показателей, методы регрессионного анализа, метод структурной аналогии, агрегатный и балловый метод и др.

Если калькуляция затрат, как правило, не представляет особой сложности и носит в основном чисто технический характер, то при оценке показателей экономического эффекта (особенно косвенного) могут возникнуть трудности. В связи с этим для оценки отдельных показателей, входящих в состав общего экономического эффекта, часто приходится использовать метод экспертных оценок, при котором вместо расчета какого-либо из слагаемых показателя прибегают к мнению специалистов (экспертов) относительно оптимистических, пессимистических и наиболее вероятных его значений.

Методика определения экономической эффективности на основе статических показателей сводится к расчету годового экономического эффекта как суммы прямого и косвенного эффектов.

1. Прямой экономический эффект может выражаться в натуральных, стоимостных и трудовых показателях, а также в их сочетаниях, когда внедрение новой информационной технологии: обеспечивает рост производительности труда работников аппарата управления; позволяет расширить спектр производимой продукции (услуг); приводит к сокращению затрат, связанных с производством продукции и услуг (материалов, технических средств, производственных и вспомогательных площадей и т.п.).

Иными словами, прямой экономический эффект - это результат каких-либо изменений в характере реализации функциональной составляющей управленческого процесса, как правило, непосредственно связанных со спецификой предметной области деятельности объекта управления. При этом рост производительности труда может осуществляться за счет сокращения объема операций, выполняемых вручную, или более оперативной обработки информации с помощью вычислительных средств.

2. Косвенный экономический эффект от внедрения новой информационной технологии является результатом влияния факторов, как правило, не имеющих непосредственного отношения к специфике предметной области и носящих общий социальный, эргономический, экологический и иной характер. Влияние этих факторов на экономическую эффективность системы управления осуществляется опосредованно, а иногда через цепочку различных промежуточных (вторичных) факторов, но всегда в конечном счете приводит к повышению производительности труда управленческого персонала, росту привлекательности продукции фирмы у потенциальных клиентов и деловых партнеров и т.п.

В целях анализа и методического удобства расчета годовой экономический эффект целесообразно определить как сумму прямого и косвенного эффектов:

∆Э год = Э косв + Э прям , (2)

Рассмотрим расчет прямого экономического эффекта , он сводится к следующему:

определяется разность в годовых приведенных затратах по базовому (П 0 ) и предлагаемому (П 1 ) вариантам ЭИС:

Э прям = П 0 – П 1 = С зп – ∑С – Е * К, (3)

где С зп – сокращение заработной платы управленческого персонала при внедрении ЭИС;

∑С – суммарные эксплуатационные затраты на ЭИС за исключением заработной платы управленческого персонала.

Если не предполагается понижать зарплату работникам или увольнять их при внедрении ЭИС, то:

С зп = С 0 зп – С 1 зп =0,

где С 0 зп – заработная плата управленческого персонала в базовом варианте;

С 1 зп – заработная плата управленческого персонала в предлагаемом варианте.

Рассмотрим расчет косвенного экономического эффекта .

Данный расчет предполагает определение следующих составляющих:

Э косв = ΔА+ΔС себ +ΔШ, (4)

где ∆А – годовой прирост выручки от реализации продукции, прочей реализации или внереализационной деятельности, связанной с ЭИС; ЭИС напрямую не влияет на увеличение выпуска продукции, она помогает сократить риски потерь документов и время, затрачиваемое на обработку;

∆С себ – годовая экономия на себестоимости продукции объекта управления;

∆Ш – сокращение штрафов и других непланируемых потерь за год.

Состав статей, по которым рассчитывается экономия на себестоимость продукции за счет ИС, обычно следующий:

C себ = C зпс + С сэо + С э + С к + С док , (5)

где ∆С зпс – экономия на заработной плате сотрудников;

∆С сэо – экономия на содержании и эксплуатации оборудования;

∆С э – экономия на электроэнергии на технологические цели;

∆С к – экономия на хозяйственно-операционные нужды (канцелярия);

∆С док – сокращение потерь документов.

Годовой экономический эффект представляет собой абсолютный показатель эффективности. Система считается эффективной, если Э>0 .

Вспомогательными показателями экономической эффективности являются:

Расчетная прибыльность (рентабельность):

Срок окупаемости:

(7)

(7)

Технико-экономическое обоснование инвестиционного проекта является неотъемлемой частью любого инвестиционного проекта, как предварительная стадия оценки его целесообразности. ТЭО имеет много общего с другими документами по оценке целесообразности инвестиций в проект, с и .

Отличие ТЭО от инвестиционного меморандума заключается в том, что инвестиционный меморандум содержит обоснование инвестиций в проект и имеет основной целью — привлечь в него инвесторов, а ТЭО разрабатывается для «внутреннего пользования» для определения возможности и целесообразности выполнения инвестиционного проекта.

Отличие ТЭО от бизнес-плана инвестиционного проекта заключается в степени проработанности проекта. ТЭО, по сути, укрупненный расчет основных технико-экономических показателей инвестиционного проекта, цель которого обосновать его целесообразность. Бизнес-план основывается на более тщательном анализе инвестиционного проекта и, в дополнение, является руководством в его реализации. По структуре ТЭО мало чем отличается от бизнес-плана. В ряде случаев ТЭО не содержит ряд разделов бизнес-плана.

ТЭО инвестиционного проекта зачастую появляется как ответ на запрос руководства предприятия или заказчика инвестиционного проекта о предварительной его оценке. Целевое назначение ТЭО определяет состав его разделов. Так для внутреннего пользования ТЭО не содержит раздел «Маркетинговые исследования рынка», поскольку руководители предприятия вначале хотят знать какова эффективность проекта, основные финансовые показатели без оценки рынка. ТЭО для заказчика проекта содержит все разделы бизнес-плана, включая маркетинговые исследования рынка продукции.

Состав ТЭО

ТЭО состоит из разделов, отражающих суть инвестиционного проекта и описание возможности его реализации на данном предприятии.

- Любое ТЭО начинается с представления предприятия, общих его характеристик, уровня технической и технологической оснащенности, места на рынке выпускаемой продукции, общей экономической оценки деятельности предприятия.

- Поскольку ТЭО в первую очередь техническое обоснование, то важнейшим его разделом является описание технической и технологической составляющей инвестиционного проекта. Если речь идет об инновационной составляющей проекта, то должна быть подробно описана идея проекта и его техническая реализация.

- Описание производственной структуры предприятия и определение возможностей реализации проекта на этой основе. Определение необходимых изменений в производственной структуре, включая закупку техники и технологии производства новой продукции.

- Определение требований к ресурсам: материальным и трудовым. Определяется потребность в материалах, сырье и комплектующих. Рассматриваются возможные поставщики ресурсов. Определяется количество и качество трудовых ресурсов для реализации инвестиционного проекта. Иногда уровень квалификации работников оказывается препятствием реализации инвестиционного проекта.

- Определяется уровень текущих затрат на исследования и производство продукции по инвестиционному проекту. Определяется заводская себестоимость будущей продукции, основанная на укрупненных расчетах затрат на единицу продукции.

- Определение полных затрат на единицу продукции и расчет рентабельности ее производства. Расчет EBITDA и прибыли от реализации проекта.

- Расчет показателей эффективности проекта, включая показатели NPV, срока окупаемости проекта и внутреннюю норму рентабельности проекта IRR.

- Проводится анализ экологической составляющей проекта, его соответствия требованиям по защите окружающей среды и другими экологическими показателями.

- Заключение о целесообразности реализации инвестиционного проекта, подкрепленного показателями экономической эффективности.

ТЭО в соответствии с методикой ЮНИДО (Организация Объединённых Наций по промышленному развитию), в дополнение к выше названным, содержит следующие разделы:

- анализ рынка и выбор маркетингового плана;

- размещение инвестиционного объекта на местности и окружающая его среда;

- календарный график реализации проекта;

По структуре это ТЭО больше напоминает бизнес-план. И по сути это тоже бизнес-план. Такой разрабатывается на прединвестиционной стадии проекта. Поэтому все реже встречается термин «Технико-экономическое обоснование» в документах инвестиционного проектирования. Заказчики в большинстве требуют бизнес-план проекта.

Ниже приведен пример ТЭО на строительство теплоэлектростанции для городского поселения.

Технико-экономическое обоснование строительства миниТЭС в г.п. «Октябрьский» на когенерационных установках JENBACHER.

1. Капитальные вложения

Капитальные вложения в строительство:

- оборудование и строительно-монтажные работы —1 756,647 млн. руб.

- Сети —47 млн. руб.

- всего —1 803, 647млн. руб.

Начало строительства — 01.01.2011г. Срок строительства 1 год.

2. Источники финансирования

Финансирование капитальных вложений осуществляется за счет заемных и инвестиционных средств.

Схема кредитования предусматривает привлечение кредитных средств, при годовой ставке 9% .

Выплата процентов начинается в 2011 году, а погашение займа осуществляется после ввода оборудования в эксплуатацию.

Периодичность выплат процентов и основной суммы долга — ежемесячно.

Поступления, выплаты на погашение займов и обслуживание долга приведены ниже в таблице 1.

Таблица 1

Поступления, выплаты на погашение займа и обслуживание долга (млн. руб.)

3.Производственная программа.

Основным видом продукции является электрическая и тепловая энергия. Годовой объем производимой продукции:

- электроэнергии — 306 532 800 кВт/ ч;

- тепла — 441 537 600 кВт/ ч.

4. Производственные издержки

Ежегодные издержки производства определялись в соответствии с главой 25 «Налог на прибыль организаций» Налогового кодекса РФ, а также действующими отраслевыми нормативными документами.

Топливная составляющая издержек производства

Цена газа в 2010 г составляет 3540 руб. за 1000 м3 газа

Удельные и годовые расходы топлива приведены ниже в таблице 2.

Таблица 2. Расход топлива.

Амортизационная составляющая издержек производства

Процент амортизационных отчислений определялся линейным способом с учетом службы основного оборудования. Ежегодные амортизационные отчисления составляют 24, 691 млн. руб. в год.

Заработная плата. Отчисления от заработной платы

Численность промышленно-производственного персонала составляет 36 чел.

Средняя заработная плата в 2010 г. — 19000 руб./чел. в месяц.

Отчисления на социальные нужды приняты в соответствии с действующим законодательством:

Прямые страховые выплаты в Пенсионный фонд, ФОМС и ФСС — 34% от фонда заработной платы.

Суммарные затраты на заработную плату с учетом прямых страховых выплат в Пенсионный фонд, ФОМС и ФСС, составят 9,9 млн. руб.

Затраты на ремонт

Стоимость ремонта основного и вспомогательного оборудования осуществляется раз в год, в течение 15 дней каждого из единичных блоков ТЭС совместно с пиковыми котлами, составляет ежегодную сумму в 84,717 млн. руб.

Суммарные годовые издержки производства в 2011 году (начало эксплуатации) приведены ниже в таблице 3.

Таблица 3

Суммарные годовые издержки производства (млн. руб.)

5.Расчет эффективности инвестиций

Коммерческая (финансовая) эффективность определялась при ставке дисконтирования, равной 9%.

Расчёты эффективности инвестиций выполнены для схемы финансирования, описанной в п. «Источники финансирования».

Продолжительность расчётного периода принята равной 5 годам. Шаг расчета — 1 год.

При расчёте показателей эффективности учитывались прогнозируемые в соответствии со «Сценарными условиями социально-экономического развития страны на 2011 г. и на период до 2015 г.», одобренными Правительством Российской Федерации в марте 2009 г.. Прогнозные значения темпов роста цен указаны ниже в таблице 4.

Таблица 4- Прогноз темпов роста цен на электроэнергию и тепло 2009-2015 гг.

Расчетный зональный тариф на электрическую энергию в 2010 г.: 2,6 руб./квтч., тариф на тепло —0,896 руб./ квтч. Тариф корректируется с учетом изменения индексов цен на эти виды энергии.

Ставки налогов приняты в соответствии с действующим законодательством и составляют:

- на добавленную стоимость (НДС) — 18 %;

- на имущество — 2,2 % от остаточной стоимости основных фондов;

- на прибыль — 20 %.

Таблица 5.

Финансово-экономические показатели проекта

|

Наименование |

||||||||||

|

Капитальные затраты на проект /кредит на строительство и пуск станции |

||||||||||

|

Производство и продажа электроэнергии и тепла по проекту |

квт.час эл.энергия |

|||||||||

|

час тепло |

||||||||||

|

Эксплуатационные затраты |

||||||||||

|

Затраты на топливный газ |

||||||||||

|

Итого затраты |

||||||||||

|

Выручка от продажи электроэнергии и тепла |

||||||||||

|

Выплата процентов по кредиту |

||||||||||

|

Выплата тела кредита |

||||||||||

|

Чистый доход |

||||||||||

|

Накопленный чистый доход |

||||||||||

|

Срок возврата кредита |

||||||||||

Показатели экономической эффективности проекта приведены в таблице 6.

Таблица 6. Показатели экономической эффективности проекта

Данные показатели демонстрируют высокую степень эффективности инвестиций.

6. Заключение

Проект касается насущных проблем дальнейшего развития российской малой - предоставление энергоресурсов для местного рынка.

Проект имеет также важное гуманитарное и социальное значение — это создание, непосредственно и косвенно, новых рабочих мест на станции и в предприятиях-потребителях энергоресурсов.

Кроме того наличие теплоэлектростанции в регионе позволит привлечь инвесторов в другие проекты региона, поскольку инвесторы будут уверены в энергетической обеспеченности проектов.

Ежегодная средняя Чистая прибыль в течение выполнения Проекта (пять проектных лет), это около 80 миллионов руб. Должно быть отмечено, что в течение первых четырех лет после запуска станции полностью возмещается полученная ссуда. В течение первого года ПОСЛЕ компенсации ссуды, Чистая прибыль по проекту составит 486,403 миллионов руб.

Итак, ежегодная чистая прибыль подтверждает его высокую эффективность.

При разработке инвестиционных проектов всегда предварительно проводится аналитическая работа, направленная на оценку их перспективности, то есть потенциальной доходности и возможных рисков. Одной из важнейших стадий оценки проекта является разработка ТЭО. Рассмотрим далее, что такое технико-экономическое обоснование как его составить.

ТЭО – что это такое и чем оно отличается от других похожих документов

Составление ТЭО – это итог изучения возможной экономической выгоды инвестиционного проекта, расчет и анализ его основных показателей. Оно представляет собой официальный документ, содержащий все необходимые исследования, дающие возможность сделать обоснованный предварительный вывод о целесообразности инвестирования в конкретный проект.

Технико-экономическое обоснование обычно изготавливается только на часть бизнеса фирмы, оно позволяет оценить результат качественных или количественных изменений в его деятельности. По результатам изучения делается вывод о:

- эффективности вложений в уже существующие или новые направления работы;

- необходимости дополнительного кредитования;

- возможности поглощения или слияния;

- внедрения новых технологий;

- выбора нужного оборудования;

- изменения в организации управления предприятием.

Существуют и другие документы, разрабатываемые для оценки целесообразности вложений денег, такие как бизнес-план и инвестиционный меморандум. ТЭО имеет с ними как ряд сходных черт, так и различия.

Инвестиционный меморандум обосновывает целесообразность инвестиций в начинание и направлен вовне, на потенциальных инвесторов, готовых вложить средства в его реализацию. У технико-экономических обоснований более утилитарная функция: определить целесообразность и возможность выполнения проекта, т.е. этот документ применяется больше внутри компании.

Между бизнес-планом и технико-экономическим обоснованием основное различие состоит в уровне проработанности всех показателей. Бизнес-план описывает все процессы во взаимодействии с факторами внешней среды, например:

- анализ рынков и тенденций на них;

- маркетинговые стратегии;

- описания услуг и товаров;

- анализ рисков.

Он составляется чаще всего для открытия нового бизнеса. ТЭО больше ориентируется на внутренние потребности фирмы, оно менее детально проработано. Нередко технико-экономическое обоснование становится составной частью бизнес-плана.

Правила составления ТЭО

Технико-экономическое обоснование каждого отдельного проекта может отличаться в зависимости от его масштаба, сложности и направленности. Структура ТЭО и содержание его частей определяется разработчиком, который несет ответственность за объективность итоговых результатов.

Обоснование крупномасштабного начинания разбивается на несколько последовательных этапов:

- Первый – это общее понимание реализуемости проекта. Здесь в общих чертах кратко описывается предлагаемая инициатива, используются известные аналогии и обобщенные оценки. Данная стадия не требует значительных затрат средств и времени. Если на основании полученных данных руководством будет решено, что предложение имеет перспективу, то переходят к следующему этапу.

- Второй носит название "предварительный выбор", поскольку предлагает ориентировочное обоснование с точностью оценок в рамках +(-) 20%. Стоимость его обычно находится в пределах 1% от общей сметы начинания.

- Третий носит завершающий характер. Расчет ТЭО (полного) на этой стадии проработан до точности +(-) 10%, и на его основе принимается окончательное решение.

Полное технико-экономическое состоит из таких разделов:

Указанные составляющие ТЭО проекта – образец, применимый к производству продукции на предприятии. Если речь будет идти о строительстве или сфере услуг, то внутреннее наполнение разделов может иметь другой вид.

Разные типы проектов и особенности обоснований для них

В зависимости от целей начинаний, расчеты для них отличаются, иногда довольно значительно. Остановимся на них детальнее:

Если вопрос касается крупного начинания с потребностью в значительных финансовых ресурсах, то пользуются услугами специализированных организаций, которые имеют опыт в создании подобных документов и необходимых специалистов. Если проект носит внутрифирменный характер и невелик по объему, то можно обойтись силами собственного финансово-экономического блока.

Технико-экономическое обоснование в строительной отрасли

ТЭО строительства имеет свои особенности. Для строительства объекта это основной документ на этапе проектирования. На его основе разрабатывается тендерная документация, организовываются торги между подрядчиками, заключаются контракты с победителями, готовится рабочая документация и открывается финансирование.

Основные решения, отображаемые в технико-экономическом обосновании строительства, это:

- объемно-планировочные;

- технологические;

- природоохранные;

- конструктивные.

Также важны аспекты безопасности будущего объекта с точки зрения эксплуатационной, санитарно-эпидемиологической, экологической. Кроме экономической эффективности, не следует забывать и о социальных последствиях. Составленное технико-экономическое обоснование согласовывается и утверждается надзорными и исполнительными органами в установленном порядке.

Как пример, можно привести приблизительное ТЭО строительства жилого многоэтажного здания. В подобном случае документ будет содержать следующие разделы:

Как пример, можно привести приблизительное ТЭО строительства жилого многоэтажного здания. В подобном случае документ будет содержать следующие разделы:

- Пояснительная записка общего характера о предлагаемом строении. В нее войдут сведения о месте расположения, назначении строения, его площади и этажности, общей сметной стоимости всех помещений, сетей и оборудования, перечень участников проекта. Источник финансирования – средства покупателей жилья и банковский кредит. Указываются сроки начала и завершения строительных работ.

- Сведения о земельном участке, предназначенном для строительства и данные геологических, гидрологических, метеорологических и геодезических изысканий.

- Генеральный план застройки, включающий сам дом, придомовую территорию и объекты социальной инфраструктуры (если есть), а также транспортная доступность.

- Технологические решения, используемые при строительстве, например, материал, из которого планируется возводить здание (бетон, кирпич).

- Решения архитектурно-строительного характера, учитывающие весь комплекс функциональных, социальных, противопожарных, художественных, санитарно-гигиенических и прочих требований, достаточных для комфортного проживания жильцов.

- Характеристики инженерных систем, сетей и оборудования. Возьмем такой пример. В доме предполагается установка 9 лифтовых подъемников, модульной котельной, централизованного водоснабжения и водоотведения. Наличие газоснабжения не предусматривается, планируется использовать для бытовых нужд электрическую энергию, поэтому в квартирах устанавливаются электрические плиты.

- Вопросы управления комплексом строительно-монтажных работ, обеспечения условий труда и безопасности рабочих.

- Организация процесса строительства (наличие календарного плана с разбивкой по процессам).

- Мероприятия, направленные на соблюдение норм по охране окружающей природной среды, а также на предупреждение чрезвычайных ситуаций и организацию гражданской обороны.

- Сметная документация.

- Экономические и маркетинговые расчеты (план реализации квартир по годам, расчеты по взятому в банке кредиту, оплата услуг подрядчиков и поставщиков).

- Ожидаемые финансовые результаты. Здесь просчитываются все денежные потоки, структура источников денег, все возможные убытки и прибыли. Рассчитывается уровень окупаемости начинания, NPV, IRR. Все денежные потоки дисконтируются, исходя из длительности реализации проекта.

Каждое технико-экономическое обоснование по-своему уникально. Несмотря на общие пункты, итоговый документ по строительству, скажем, больницы будет кардинально отличаться от модернизации горно-обогатительной фабрики или расширению автомастерской. Важно, чтобы организация, которая готовит документацию, владела текущей ситуацией на конкретном сегменте рынка и умела сделать правильные выводы относительной успешности предложенной инициативы.