Подать заявление открытие обособленного подразделения. Постановка на налоговый учёт. Что такое обособленное подразделение

Предприятия, осуществляющие свою деятельность на территории РФ, в отличие от предпринимателей, могут открывать структурные единицы (подразделения) в любом регионе. Последним для ведения бизнеса это не нужно, они, будучи зарегистрированы по месту жительства или ведения бизнеса, имеют право им заниматься в любой точке страны.

В зависимости от функций, которые ООО желает возложить на обособленное подразделение (ОП), оно может быть зарегистрировано как филиал или представительство. В другом случае, если возникает потребность создать структурную единицу, полностью идентичную главному офису, для выполнения рабочих обязанностей сотрудниками, можно открыть обычное ОП. Между тремя видами ОП существует значительная разница.

В любом случае подразделение обозначает офис (цех, склад и др.) – объект, где могут трудиться сотрудники, выполняя профессиональные обязанности и задачи, поставленные перед ними основным предприятием. У подразделения должен быть другой юридический адрес, т. е. оно считается территориально удаленным от главного офиса.

Несмотря на то что Гражданский кодекс под другим адресом для ОП подразумевает территорию, подчиняющуюся иному муниципальному образованию, для целей налогообложения достаточно, чтобы это было просто место с другим почтовым адресом.

Налоговый кодекс считает подразделением любую структурную единицу, которая работает под управлением главного офиса, независимо от того, находится она на выделенном балансе или нет. Второй важной особенностью любого подразделения является наличие стационарных рабочих мест, которые смогут функционировать в течение более 1 месяца.

Вопрос, как открыть обособленное подразделение ООО, напрямую связан с организацией рабочего процесса, а значит приемом на работу сотрудников и заключением трудовых договоров. Причем сотрудник(и) должен постоянно находиться на рабочем месте, а не приходить туда время от времени. Другим важным аспектом открытия ОП является проведение регистрации во внутренних документах предприятия, в налоговой и Фондах.

Что это такое

Под обособленным подразделением следует понимать любое отделение, принадлежащее предприятию и открытое им, которое территориально от него удалено и обязательно оборудовано рабочими местами, где сотрудники могут выполнять обязанности в течение всего рабочего дня. Фактически открыть подразделение можно и с одним стационарным рабочим местом.

Подразделение нельзя считать отдельным юридическим лицом, оно не подлежит госрегистрации, но по месту расположения структурная единица ставится в обязательном порядке на учет в налоговой, разница в том, каким образом происходит регистрация. Если для открытия филиала или представительства необходимо пройти полную регистрацию, с внесением записей в ЕГРЮЛ, то поставить на учет обычное ОП можно путем подачи уведомления.

На практике может оказаться, что ООО для ведения бизнеса нуждается в удаленно расположенном, например, складе. Но это не обозначает, что у предприятия получится его открыть, как ОП, если в нем не будут постоянно находиться сотрудники. Любое из ОП должно отображать деятельность компании.

Если филиал или представительство наделяются правом исполнять те же функции полностью или частично, что и основное предприятие, то обычное ОП является только комплексом рабочих мест (КРМ).

Первые два вида ОП могут вести деятельность самостоятельно, иметь свой бухучет и расчетный счет, нанимать сотрудников и др., КРМ только выполняет обязанности, не имея возможности заниматься учетом, принимать решения.

Зачем необходимо

Общество с ограниченной ответственностью представляет собой предприятие малого бизнеса. Как правило, учредители регистрируют его по адресу проживания нанятого директора либо арендованного помещения. Изначально вполне достаточно вести дела 2–3 нанятым сотрудникам во главе с директором, который является, чаще всего, одним из учредителей или единственным.

С расширением бизнеса возникает необходимость, например, в:

- открытии магазина или торговой точки в другом городе;

- создании производственного цеха по месту реализации продукции без дополнительных затрат на транспортировку;

- организации большого оптового склада, откуда можно будет поставлять товары в близлежащий регион;

- офиса для распространения рекламной продукции и привлечения клиентов;

- другое.

Целью открытия ОП одного или нескольких является расширение бизнеса и получение прибыли. Главная особенность любого ОП – это прямая зависимость от основного предприятия, которое возлагает обязанность на сотрудников и руководителя исполнять поставленные перед ними задачи.

Для управления филиалом или представительством нанимается отдельное лицо – руководитель (директор), руководство КРМ осуществляется из главного офиса. По месту расположения руководитель получает право принимать решения, делать все, чтобы бизнес развивался. Если в дальнейшем по результатам деятельности потребуется закрыть ОП, то его всегда можно открыть в другом месте.

Как открыть обособленное подразделение ООО, подходящее под УСН

В НК, в ст. 346.12 сказано, что предприятие, которое откроет структурную единицу, функционирующую как филиал или представительство, теряет возможность находиться на УСН. Из этого следует, что использовать льготный режим налогообложения ООО сможет, если только откроет один или несколько КРМ.

Особенностью простого ОП является то, что оно полностью управляемо главным офисом предприятия, для ведения учета передает туда документы, не имеет руководителя, не нанимает сотрудников, не формирует и не сдает отчетность, поэтому его не следует регистрировать в бюджетных и внебюджетных фондах. Простое ОП находится на УСН, если на этой системе работает само предприятие.

Если ООО зарегистрирует филиал или представительство, то может дать возможность отделению самостоятельно заниматься ведением учета, а значит, начислять зарплату, формировать отчетность. Но ОП не может для себя выбрать любую СН, кроме той, на которой находится само предприятие. Например, ООО работает на общей СН, значит, и его филиал тоже.

В трех кодексах РФ законодатель утверждает, что:

- Обособленным является отделение, которое территориально удалено от места регистрации ООО и оборудовано стационарными рабочими местами (НК, ст. 11). Хотя фактически ООО может располагаться не по месту регистрации, т. е. юридическому адресу, а снимать офис.

- Обособленное подразделение может быть филиалом, представительством ООО (ГК, ст. 55) или иным подразделением.

- Трудовые договоры или коллективный с сотрудниками заключаются ООО для организации работы по месту расположения его ОП (ТК, ст. 40). Сначала предприятие нанимает работников и только при их наличии организовывает стационарные рабочие места.

При открытии ОП необходимо руководствоваться положением о том, что его нельзя регистрировать как филиал или представительство, если сегодня или завтра предприятие примет решение перейти на УСН. Но необходимо учитывать, что возможность открытия подразделений не влияет на выбор СН.

В устав любого ООО или иного предприятия вносится формулировка о том, что юрлицо на основании закона имеет право это делать. Наличие тех или иных структурных единиц влияет на выбор СН.

Процесс открытия и регистрации ОП отличается:

- Решение об открытии филиала (представительства) принимается на общем собрании советом учредителей, запись вносится в устав, на этом основании можно подавать заявление на регистрацию в налоговую. Отдельно назначается директор филиала (представительства), дальнейшие вопросы по работе ОП решаются на основании его приказов. Действует руководитель на основании доверенности. Деятельность такого ОП осуществляется на основании Положения о работе, которое должно быть разработано, запись о его наличии также вносится в устав.

- Как открыть обособленное подразделение ООО, которое представляет собой КРМ? Решение об открытии простого ОП (КРМ) принимает нанятый директор ООО, отделение открывается на основании его приказа, информация в устав не вносится. Отделение должно функционировать на основании внутренних нормативных актов предприятия, в них достаточно внести информацию о том, что предприятие имеет разветвленную сеть, отдельно Положение о работе КРМ не разрабатывается. Для регистрации в налоговой ОП по месту его расположения, основному предприятию достаточно отправить уведомление. Сведения об открытии простого ОП не вносятся в устав.

Бланк формы P13001:

Прочие формальности процедуры

Ответственное лицо, учредитель или директор, должен изучить признаки ОП и убедиться в том, что открывает именно такое отделение, работа которого удовлетворит требованиям компании. В обязательном порядке регистрация филиала (представительства) происходит в момент открытия в течение 5 дней с даты, как будет принято решение и изменения внесены в устав.

Уведомление об открытии комплекса РМ можно отправить в течение 30 дней с даты, как он заработает. ООО может параллельно открыть разные отделения, например, одни будут филиалами (представительствами), а другие простыми ОП.

Существующие виды

Независимо от факта открытия ОП, имущество, которое ООО передаст по месту его расположения, принадлежит ему, потому что находится на его балансе в качестве ОС и других материальных ценностей. В дальнейшем филиалу (представительству) можно будет, находясь на выделенном балансе, приобрести свое имущество, что не может сделать простое ОП.

В зависимости от функций, которые по закону разрешается возложить на отделение, оно может быть:

Важные этапы и пункты

Помимо функций, которые можно возложить на ОП, предприятие должно понимать, что не всякие задачи могут быть реализованы через то или иное отделение. Например, разрешение заниматься бизнесом получает только филиал. Как и основное предприятие, он может получать лицензии на осуществление различных видов деятельности в 2019 году.

Если деятельность представительства подлежит лицензированию, то она не может быть связана с бизнесом. КРМ не может иметь лицензий и заниматься бизнесом, но его деятельность осуществляется только в рамках трудовых отношений через сотрудников.

Филиалы и представительства могут вести свою деятельность в том месте (населенном пункте, регионе), где расположены. Простые ОП осуществляют деятельность только на территории (в офисе, цехе, складе, др. помещении), где находятся рабочие места.

В любом случае для открытия ОП потребуется найти помещение, чтобы взять его в аренду или приобрести, вторая процедура более длительна и имеет большую стоимость. После решения вопроса с помещением на его базе необходимо организовать как минимум 1 рабочее место, которое будет пригодно для осуществления видов деятельности, предусмотренных для предприятия его уставом.

Предварительно следует нанять сотрудников по месту расположения будущего отделения или командировать туда для работы имеющихся. С каждым новым сотрудником придется заключить , для работников ООО оформить перевод на другую должность и в другой регион.

Также необходимо решить важный вопрос для филиала (представительства) с ведением бухгалтерии и наличием . В этом случае следует учесть, что в течение месяца необходимо зарегистрироваться в ПФ и в других. Постановка в Фондах простого ОП не осуществляется.

Подача заявления

Заявление о постановке на учет ОП (филиала или представительства) подается по месту регистрации ООО.

Вместе с ним подаются и другие документы, которые предварительно заверяются у нотариуса:

- протокол собрания учредителей (участников, совета директоров);

- разработанное Положение о работе ОП;

- устав ООО с внесенными изменениями;

- доверенность на имя руководителя открываемого отделения.

Заявление оформляется на унифицированном бланке С-09-3-1, он разработан и утвержден ФНС. Он состоит из титульного листа, куда вносится информация об основном предприятии, и листа для открываемого отделения.

Последних листов необходимо заполнить столько, сколько одновременно открывается ОП. Подать документ может директор ООО или представитель, в этом случае на него оформляется доверенность. Еще что нужно для оформления заявления?

Внести:

| Сведения об ООО на странице с кодом «0001» |

|

| Сведения об ОП на странице с кодом «0002» |

|

Заявление заверяется подписью заявителя и печатью, если она есть.

Алгоритм регистрации

Для создания ОП любого типа можно воспользоваться простым алгоритмом действий:

- Оформить решение собрания учредителей и занести запись в протокол, на основании последнего в устав. В другом случае при открытии КРМ генеральному директору ООО издать приказ.

- Заключить с владельцем помещения договор аренды с целью размещения там ОП, если нет возможности приобрести собственность.

- Принять на работу сотрудников и заключить с ними трудовые договоры, но не гражданско-правовые или на выполнение работ. Если предполагается, что ОП будет работать 2–3 месяца, и потребности в новых сотрудниках нет, то приказом руководителя ООО оформить перевод на определенный срок работников по месту расположения отделения.

- Оборудовать стационарные рабочие места для нанятых работников.

- Назначить руководителя филиала (представительства) решением учредителей с правом подписи всех документов. Когда открывается простое ОП, то достаточно возложить ответственность за его работу на ответственного сотрудника, который трудится на базе главного офиса.

- Разработать для филиала (представительства) отдельное Положение о работе. В отношении КРМ внести корректировки во внутренний распорядок ООО.

- Подать в налоговую документы для постановки на учет или направить уведомление об открытии ОП.

- Принять решение об открытии расчетного счета и ведении бухучета. При необходимости зарегистрировать отделение во всех Фондах по месту расположения, что происходит после открытия счета.

- Получить уведомление из налоговой о том, что отделение зарегистрировано.

Пошаговая инструкция для лица, которое будет заниматься организационными вопросами, довольно проста, намного важнее принять правильное решение при выборе типа отделения.

Постановка на налоговый учёт

Налоговая обязана зарегистрировать новое ОП в течение 5 дней с момента, как будут поданы документы в территориальное отделение по месту расположения главного офиса, т. е. месту регистрации ООО. На основании документов заявителя в и в базу данных будут внесены новые сведения.

В ответ налоговая пришлет предприятию уведомление, через заявителя можно будет забрать заверенный устав, выписку из ЕГРЮЛ, уведомление. Регистрация ОП происходит по месту его нахождения, несмотря на то что документы подаются в территориальное отделение НС. Для постановки на учет любого ОП сведения из ЕГРЮЛ отсылаются в НС по месту, где отделение расположено.

Вопрос с простым ОП решается намного проще, требуется только уведомить налоговую о его открытии, не предоставляя никаких документов. Когда КРМ открывается на территории, которая подведомственна тому же отделению НС, что и предприятие, то ставить простое ОП на учет не нужно.

Каждому новому ОП в обязательном порядке будет присвоен отдельный код. Если предприятие открывает сразу несколько ОП, которые должны относиться к разным территориальным отделениям НС, но находятся в пределах одного муниципального образования, то разрешается выбрать одно из отделений для постановки на учет.

При ведении отдельного баланса ОП отчетность будет сдавать по месту своей регистрации (расположения). В дальнейшем, когда потребуется внести какие-либо изменения в работу ОП, необходимо будет в течение 3 дней уведомлять об этом налоговую по месту, где стоит на учете основное предприятие.

Для постановки на учет в ПФ и других после открытия расчетного счета требуется в фонды по месту расположения открытого ОП в течение месяца подать заявления и сведения о том, что:

- ООО также зарегистрировано в ПФ и других;

- отделение поставлено на учет в налоговой;

- открыт расчетный счет;

- другие.

Закон про другие города

Если местом расположения нового ОП является другой город, процедура регистрации будет той же. Получив от ООО пакет документов о постановке на учет отделения, территориальное отделение НС на следующий день обязано поставить об этом в известность НС по месту расположения ОП, отослав информацию в электронном виде.

В течение 5 дней отделение будет поставлено на учет, а ООО получит уведомление заказным письмом.

Принципиальные отличия

Каждое по отдельности ОП может быть участником гражданских, налоговых и трудовых отношений в рамках, возложенных на него полномочий. Быть самостоятельно организованной правовой структурой оно не может потому, что напрямую зависит от ООО, его открывшего.

Правовые возможности простого ОП очень ограничены, но при его открытии предприятие получает возможность находиться на УСН. Филиал (представительство) может даже представлять интересы ООО в суде, но на это потребуется доверенность на руководителя выступать истцом от имени предприятия.

У филиала или представительства есть возможность нанимать сотрудников, КРМ этого делать не может. К налоговой ответственности ни одно из ОП не может быть привлечено самостоятельно без главного предприятия.

Учет деятельности простого ОП ведется только ООО, для этого в главный офис передаются все первичные документы. Филиалу или представительству можно вести учет, начислять зарплату, налоги и взносы, производить платежи, сдавать отчетность и др. – самостоятельно.

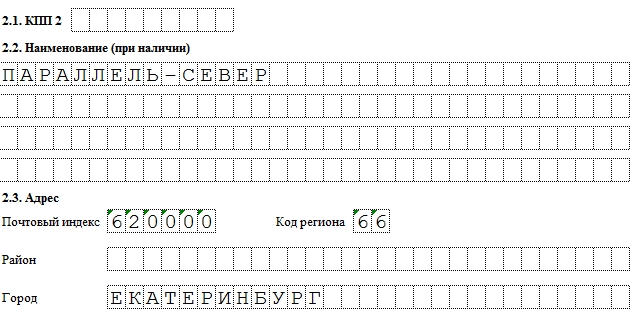

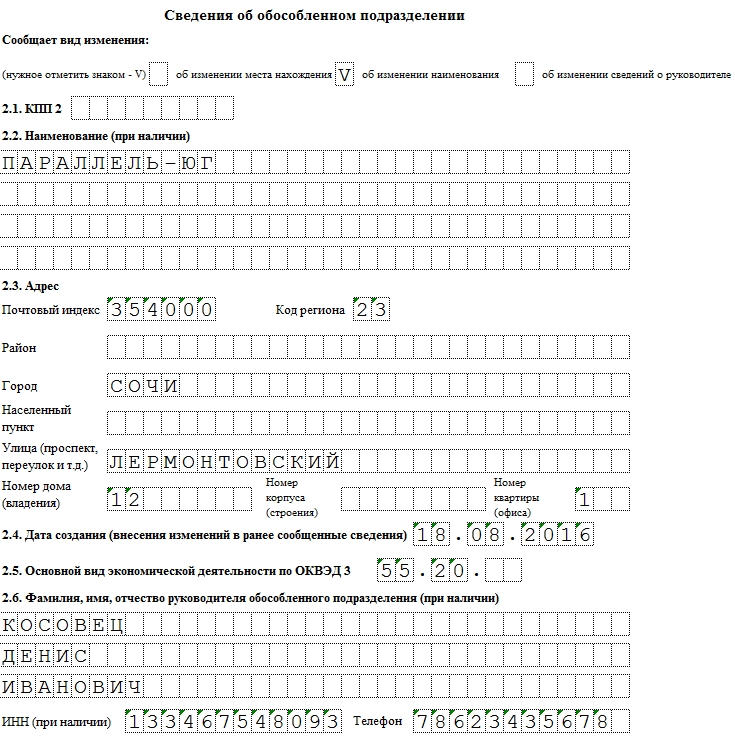

Любые действия с обособленными подразделениями, т.е. представительствами с узкими полномочиями, на территории Российской Федерации должны быть отражены в форме С-09-3-1. Этот документ позволяет уведомить налоговые органы об открытии нового подразделения, закрытии существующего, смене адреса или названия.

Образец заполнения и пустой бланк формы С-09-3-1

ФАЙЛЫ

Заполнение полей

С-09-3-1 заполняется черной ручкой или, все чаще, в электронном виде. Как и в других бухгалтерских документах, информация вносится прописными (печатными) буквами — по 1 символу в ячейке.

Невзирая на то, что в базовом документе всего 2 страницы, вы можете распечатать столько копий второй страницы с описанием изменений, сколько понадобится.

Допустим, если предприятие переносит (меняет адреса) трех ОПов, то документ увеличится до 4 страниц. И это должно быть отмечено в соответствующей ячейке:

Важно то, от чьего лица подается форма. Если это — директор предприятия (код — 3), то в графе “Наименование документа, подтверждающего полномочия” указываем “Паспорт” и в нижеследующей строке — серию и номер паспорта. Если заявителем выступает представитель организации (код — 4), то наименование — доверенность. Эти документы обязательно должны присутствовать при личной подаче в ФНС.

Следует разграничивать КПП. На титульной странице указывается код основного юрлица, в приложении — подразделений. Поскольку по закону код причины постановки на учет имеет не каждое предприятие, это поле может оставаться незаполненным. После подачи С-09-3-1 ОП может быть присвоен КПП, о чем есть отметка в нижней части формы (см. приложение).

Добавление нового подразделения:

- На странице 0001 ставим 1 в поле “Сообщает”.

- На странице 0002 оставляем пустыми поля “Сообщает вид изменения” и КПП.

- Вписываем название представительства.

- Указываем адрес и деятельность по ОКВЭД.

- ФИО и контактные данные руководства не являются обязательными.

Как вписать новое ОП в форме С-09-3-1

Изменение наименования

- На странице 0001 ставим 2 в поле “Сообщает”.

- На странице 0002 ставим галочку в пункте 1.2.

- Указываем КПП существующего отделения.

- Указываем новое наименование.

- Заполняем существующие поля адреса.

- Указываем дату переименования в п. 2.4.

- Указываем деятельность по ОКВЭД.

Как изменить название ОП в С-09-3-1

Хотя в сносках эта информация не выведена, нужно знать, что номер телефона не является обязательным к заполнению полем.

Сроки и особенности подачи

С-09-3-1 подается по месту регистрации подразделения не позднее, чем через 30 дней после открытия представительств (а). Однако, в целом, позволительно сдавать форму по месту регистрации основного юрлица. На момент подачи заявления за новым образованием должен быть закреплен адрес, а в штате — числиться не менее 1 сотрудника. Как правило, день оформление первого нанятого лица и считают днем регистрации ОП.

Когда форма С-09-3-1 не нужна

Хотя С-09-3-1 фиксирует большинство изменений, касающихся обособленных подразделений предприятия, ее не заполняют для представительств, в которых нет сотрудников. Документ не следует подавать для подразделений, открытых и после — закрытых за срок до 30 дней.

Извещение из налоговой придет в течение 5 дней. Теперь ваше ОП считается зарегистрированным.

О том, какие государственные органы и в какие сроки необходимо уведомить при создании обособленного подразделения организации, рассказывает эксперт службы Правового консалтинга ГАРАНТ Дмитрий Гусихин .

Законодательство не запрещает юридическим лицам создавать обособленные подразделения, которые не являются филиалами или представительствами в смысле . Однако при этом процедура создания таких обособленных подразделений законодательством не урегулирована.

Сведения об этих подразделениях не вносятся в учредительные документы (обратите внимание, что с 1 сентября 2014 года сведения о представительствах и филиалах должны быть указаны в ЕГРЮЛ согласно изменениям, внесенным ). Возникновение обособленного подразделения связано не с изданием каких-либо распорядительных актов органами управления юридического лица (соответствующий порядок может определяться внутренними документами организации, однако его несоблюдение никак не влияет на обязанности учреждения, возникающие в связи с созданием рабочих мест вне места своего нахождения), а исключительно с осуществлением организацией текущей хозяйственной деятельности и созданием стационарных рабочих мест вне места нахождения самой организации ().

Таким образом, возникновение обособленного подразделения организации НК РФ связывает с одновременным выполнением следующих условий:

- территориальная обособленность;

- наличие стационарных рабочих мест, созданных на срок более одного месяца и оборудованных вне места государственной регистрации (места нахождения) организации;

- ведение деятельности через это подразделение;

- осуществление работодателем контроля рабочего места.

БЛАНК

С 1 февраля 2008 года, когда вступил в силу , организации не обязаны представлять заявление о постановке на налоговый учет по месту нахождения обособленного подразделения. Такая постановка на учет осуществляется теперь самим налоговым органом на основании сведений, сообщенных налогоплательщиком в соответствии с в течение пяти дней со дня получения этих сведений ( , ). Таким образом, в течение месяца с момента создания обособленного подразделения организация обязана направить сообщение о его создании в налоговый орган по месту своего нахождения. Неисполнение этой обязанности является основанием для привлечения организации к налоговой ответственности по в виде штрафа в размере 200 руб. за каждый непредставленный документ (см., например, ), а ее должностных лиц – к административной ответственности в виде административного штрафа в размере от 300 до 500 руб. ().

Следует также принять к сведению, что организация обязана в течение одного месяца письменно сообщить о создании обособленного подразделения и в органы контроля за уплатой страховых взносов по месту своего нахождения (п. 2 ч. 3 ст. 28 Федерального закона от 24 июля 2009 г. № 212-ФЗ " ", далее – Закон № 212-ФЗ).

Как следует из , исполнение организацией обязанности по сообщению о создании обособленного подразделения не ставится в зависимость от наличия у этого обособленного подразделения отдельного баланса, расчетного счета, а также начисления им выплат и иных вознаграждений в пользу физических лиц.

На основании органами, осуществляющими контроль за уплатой страховых взносов, являются:

- ПФР и его территориальные органы в отношении страховых взносов на обязательное пенсионное страхование, уплачиваемых в ПФР, и страховых взносов на обязательное медицинское страхование, уплачиваемых в ФФОМС;

- ФСС России и его территориальные органы в отношении страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемых в ФСС России.

В настоящее время форма сообщения о создании обособленного подразделения, подаваемого в орган контроля за уплатой страховых взносов по месту нахождения организации, не утверждена, поэтому организация может уведомить фонды о созданном обособленном подразделении в произвольной форме.

| Понятие обособленное подразделение (далее ОП) по разному трактуется в гражданском законодательстве (далее ГК РФ) и налоговом кодексе РФ (далее НК РФ), из-за чего на практике возникает путаница с определением, что считать обособленным подразделение, а что филиалом или представительством организации. В статье будут рассмотрены такие вопросы как: порядок регистрации обособленного подразделения, какие нужны документы, что вообще такое ОП, и какая административная ответственность ждет за не уведомление о создании ОП.

В российской действительности для налогового органа указание в учредительных документах о создании филиала или представительства не сыграет особой роли, т.к. и филиал, и представительство являются обособленным подразделением (статья 55 ГК РФ). Это надо учитывать при подаче документов на постановку на налоговый учет. |

В НК РФ под обособленным подразделением понимается любое территориально обособленное подразделение организации, с оборудованными стационарными рабочими местами дольше одного месяца. Признание производится независимо от отражения или не отражения его создания в организационного-распорядительных или учредительных документах фирмы. Также не играет роли для признания наделяемые полномочия подразделения (статья 11 НК РФ).

Обособленное подразделение считается созданным по двум признакам:

- оборудованное рабочее место, организованное на срок больше одного месяца;

- рабочее место должно быть территориально обособленно от головного подразделения.

Согласно трудовому кодексу РФ, рабочее место - это место, куда должен являться работник для исполнения своих рабочих задач. Стоит иметь в виду, что в список определений рабочего места по ТК РФ не попадают, модные в последнее время, «виртуальные офисы» или удаленные рабочие места (тут подразумевается квартира сотрудника). Помимо этого рабочее место должно быть создано работодателем и находиться под его косвенным или прямым контролем, и оборудовано для выполнения поставленных задач.

Относительно второго признака НК РФ не дает точных определений территориальной обособленности подразделения. Исходя из практики регистрации, адрес подразделения должен быть отличным от юридического адреса компании.

Открытие обособленного подразделения

В сентябре 2010 года был утвержден, приказом ФНС России, новый регламент открытия обособленного подразделения. Ранее документы на открытие ОП подавались по месту регистрации обособленного подразделения. Теперь же документы подаются по месту нахождения юридического лица.

Для регистрации одного ОП предусмотрена форма №С-09-3-1, а для одновременного открытия нескольких обособленных подразделений предусмотрена уже другая форма № 1-6-Учет. Для того, чтобы закрыть ОП, необходимо подавать форму №С-09-3-2.

После истечения положенного срока необходимо получить уведомление об открытии обособленного подразделения в ИФНС по фактическому адресу.

Для открытия обособленного подразделения, по новому регламенту, требуются следующие документы:

|

Срок подачи документов в налоговую составляет 1 месяц после создания ОП. В Санкт-Петербурге налоговые органы, в свою очередь, осуществляют постановку на учет в течение пяти дней. Создание ОП по доверенности, возможно, любым доверенным лицом.

Административная ответственность , связанная с постановкой на учет ОП, на организацию может накладываться по двум статьям 116 и 117 НК РФ.

В первом случае по статье 116 НК РФ за нарушение срока подачи заявления о постановке на налоговый учет предусмотрен штраф (до 90 дней) в размере 5000 рублей. При превышении срока подачи документа свыше 90 дней штраф увеличивается вдвое.

Стоит отдельно отметить, что в Налоговом кодексе не прописаны штрафные санкции о не уведомлении налоговой, о создании или закрытии ОП. Но это не означает, что у организаций появится возможность спекулировать на недочетах в законодательстве. На этот счет есть другая статься 117 НК РФ, которая накладывает ответственность на организации за ведение деятельности без постановки на учет в налоговой.

Санкции по 117 статье намного больше чем по 116. За не уведомление о деятельности ОП предусматривается штраф в размере 10% от полученных доходов подразделения, но не менее 20 000 рублей. Если организация не уведомляет более 90 дней, то штраф увеличивается вдвое и уже составляет 20%. Следовательно, 40 000 рублей - это минимум, который придется заплатить организации.

В данной статье мы рассмотрим такие темы как: порядок регистрации обособленного подразделения, как открыть ОП. Ключевые особенности регистрации. Пошаговая инструкции регистрации и ответственность за нарушение.

Если деятельность организации оказалась успешной, вполне естественно желание руководителей расширяться. В подобных ситуациях возникает необходимость открыть обособленное подразделение.

Порядок регистрации обособленного подразделения : ключевые особенности

Прежде всего, важно понять, в каком случае необходимо произвести регистрацию обособленного подразделения (ОП). Это невозможно без знания определения этой структуры, содержащегося в Налоговом кодексе. Согласно ему обособленным подразделением признается отделение организации, находящееся по адресу, который отличается от местонахождения головной фирмы.

Пример №1

В рамках проходящей выставки в Деловом центре было организовано отдельное рабочее место с целью привлечения дополнительных клиентов. Через 2 недели мероприятие закончилось, сотрудник вернулся трудиться в основное помещение фирмы. Подобные ситуации нельзя считать созданием ОП, так как рабочее место по адресу, отличающемуся от местонахождения организации, было создано на короткий срок.

Следует иметь в виду: обособленное подразделение признается созданным даже в тех случаях, когда этот факт не зарегистрирован документально. Обязанность зарегистрировать обособленное подразделение возникает даже в том случае, когда новая структура компании находится недалеко от головной.

Пример №2

Фирма, расположенная в Советском районе города, открыла склад в Ленинском. В новом помещении осуществляется хранение и выдача товара покупателям. В складе организовано три рабочих места на длительный срок. В описанной ситуации придется пройти процедуру регистрации ОП.

Документы для создания обособленного подразделения

Процедура регистрации обособленного подразделения невозможна без предварительной подготовки пакета необходимых документов. Его состав, а также особенности оформления документов представлены в таблице.

| № п/п | Наименование документа | Особенности оформления |

| 1 | Решение о создании | Выносится органом, управляющим организацией Оформляется в форме протокола собрания |

| 2 | Приказ о создании | Издается на основании соответствующего решения Наименование создаваемого подразделения; В качестве основания для создания указывается номер и дата протокола; Фактический адрес подразделения; Руководитель подразделения; Срок, в который должна быть произведена постановка на учет. Должен быть подписан лицом, осуществляющим руководство головной организацией |

| 3 | Положение об обособленном подразделении | Основанием для оформления служит приказ Устанавливает важнейшие аспекты деятельности создаваемого подразделения, например: Полномочия; Функционал; Виды выполняемой деятельности; Структурные особенности. |

| 4 | Изменения в устав | Оформляется одним из двух способов: Отдельным документом, являющимся приложением к действующему уставу; Изданием новой редакции устава. |

– пошаговая инструкция

Организация, решившая создать в рамках своей структуры обособленное подразделение, обязана сообщить об этом в налоговую. Сделать это следует в течение месяца с момента его открытия. При этом сама новая структура обязана пройти процедуру постановки на учет. Чтобы осуществить регистрацию ОП, необходимо обращаться в ИФНС по месту его нахождения .

Для прохождения процедуры регистрации потребуется осуществить ряд действий. Для удобства описания ниже они будут представлены в виде отдельных шагов.

Шаг 1. Подготовка пакета документов

Для регистрации филиалов и представительств потребуется подготовить копии документов, которыми оформляется его создание. Они были подробно описаны в предыдущем пункте. Также потребуются копии:

- свидетельства, подтверждающего госрегистрацию головной организации;

- приказов, которыми были назначены руководитель, а также главный бухгалтер создаваемого структурного подразделения;

- платежного документа, подтверждающего факт внесения средств в оплату госпошлины;

- в случае размещения подразделения в помещении, не принадлежащем организации на праве собственности, копия договора аренды.

Все подготовленные копии документов следует нотариально заверить .

Кроме того необходимо подготовить выписку из ЕГРЮЛ головной организации, а также два заполненных заявления (формы Р13001 и Р13002).

Если регистрируется другое подразделение (не филиал и не представительство), достаточно представить в налоговую сообщение, заполненное по форме С-09-3-1.

Шаг 2. Отправка документов

Существует три способа направить документы в налоговую:

- лично лицом, которое вправе действовать от имени организации;

- заказным письмом через почту – потребуется оформить перечень вложений в двух экземплярах;

- электронно посредством защищенных каналов связи.

Шаг 3. Завершение процедуры регистрации

Регистрация ОП осуществляется ИФНС на протяжении пяти дней. Отсчет начинается со дня подачи документов, если они направлены через представителя, либо со дня поступления их в ИФНС при отправке электронно или по почте. Документом, подтверждающим факт регистрации, является уведомление.

Регистрация обособленного подразделения в фондах

Если у обособленного подразделения планируется выделить собственный баланс, открыть расчетный счет и осуществлять оплату труда сотрудникам из средств структурного подразделения, потребуется поставить его в фондах. Обращаться следует в те отделения, которые курируют организации по адресу нахождения ОП. Сделать это нужно в течение тридцати дней .

На учет ОП следует ставить в Пенсионном фонде и Фонде социального страхования. Для прохождения регистрации, следует подготовить копии документов, заверенных нотариусом.

При регистрации в Пенсионном фонде потребуются:

- свидетельство о постановке на учет в ИФНС;

- уведомление о регистрации головной компании в ПФР;

- все документы, подтверждающие открытие ОП;

- заявление на регистрацию.

Чтобы поставить ОП на учет в ФСС, следует подготовить такие же документы. Естественно, заявление и извещение о регистрации головной организации будут соответствующие фонду. Также дополнительно потребуется информационное письмо из Росстата.

Ответственность за нарушение порядка регистрации

Процедура регистрации ОП регламентируется законодательством. В случае ее нарушения вполне естественно наступление ответственности. Все они сведены в таблицу и представлены ниже.

Ответы на вопросы

Обычно расширение бизнеса становится волнующим моментом. Если обособленное подразделение открывается впервые, неизбежно возникает целый ряд вопросов, поиск ответов на которые требует существенных временных затрат. Ниже приводятся ответы на самые волнующие из них.

Вопрос №1. Каким образом оплачиваются страховые взносы за сотрудников, нанятых в ОП?

Ответ: За сотрудников, которые трудятся в ОП, налоги уплачиваются следующим образом:

- взносы на страхование – по адресу местонахождения головной компании;

- НДФЛ – по месту регистрации самого обособленного подразделения.

Ответ: Обособленное подразделение можно считать созданным, когда оно имеет собственный адрес, а также как минимум один работник. Фактической датой открытия подразделения можно день принятия в него на работу первого сотрудника. С этого дня следует начинать отсчет срока, отведенного на подачу заявления для государственной регистрации ОП.

Вопрос №3. Как регистрируются обособленные подразделения у предпринимателей?

Ответ: В соответствии с российским законодательством индивидуальный предприниматель юридическим лицом не признается. В связи с этим у него нет права создавать обособленные подразделения.

Однако ИП может вести деятельность на любой территории в пределах РФ. При этом он должен платить налоги там, где стоит на учете (обычно по прописке).

Вопрос №4. Порядок прохождения регистрации для филиалов, представительств и прочих ОП различна. В чем состоит различие между этими структурными единицами?

Ответ: Обособленное подразделение, организованное в рамках компании, может иметь различный статус:

- Представительство не наделено правами юридического лица. Оно не в праве осуществлять коммерческую деятельность. Цель создания такой структуры – представлять интересы компании, в частности главного офиса, в регионе своего нахождения.

- Филиал наделен правом вести коммерческую деятельность от имени фирмы, он наделен всеми или частью функций компании.

Филиалы, а также представительства в соответствии с законодательством не признаются самостоятельным юридическим лицом. Они действуют по доверенности, выданной головной фирмой. Кроме того, ИНН у таких обособленных подразделений такой же, как у их создателя. Получается, что самостоятельными налогоплательщиками они не являются, отчетность в ИФНС отдельно не предоставляют.

Кроме того, Налоговый кодекс позволяет создавать обособленные подразделения, которые не являются ни филиалами, ни представительствами. Такое право есть у организаций, применяющих упрощенную систему налогообложения.

Вопрос №5. Нужно ли регистрировать обособленное подразделение, если фирмой осуществляются работы по строительству здания вахтовым методом?

Ответ: Необходимость регистрации обособленных подразделений не зависит от типа выполняемых работ. Важны только территориальная обособленность и наличие стационарных рабочих мест.

Иными словами при выполнении двух условий постановка на учет обязательна:

- работы осуществляются по адресу, который отсутствует в учредительных документах фирмы;

- на строительном объекте созданы рабочие места, на которых сотрудники находятся в рабочее время, срок их функционирования превышает один месяц.

Если оба условия выполняются, придется пройти процедуру регистрации обособленного подразделения. Игнорирование этого требования влечет наступление ответственности для организации и должностных лиц в виде наложения штрафа.