Расчет фиксированных взносов ип. Цвет и шрифт. Сроки предоставления ерсв

Начиная с текущего отчетного периода, плательщики отчислений должны перечислять и сдавать отчеты по обязательным видам страхования в налоговые органы. Для данной отчетности приказом ФНС введен специальный единый расчет по страховым взносам, который надо подать в ИФНС в установленные законом сроки. Он объединяет в себя несколько видов взносов и должен сдаваться ежеквартально.

Что такое единый расчет по страховым взносам или сокращенно ЕРСВ?

Данный вид отчета объединяет в себе страховые взносы по пенсионному, медицинскому и социальному страхованию. Он представляется в ИФНС ежеквартально, в первый раз за 1-й квартал 2017 года. Эту отчетность составляют все работодатели.

Отчет является новшеством, и заменяет собой представляемые ранее в ПФР расчеты РСВ-1, 2, РВ-3 и частично 4-ФСС.

По социальному страхованию в нем отражаются только взносы на случай нетрудоспособности и материнство. Травматизм следует сдавать в отчете 4-ФСС в соцстрах.

В некоторой степени страховые взносы, по которым отчитывается страхователь в ИФНС, напоминает существовавший ранее единый социальный налог. Но порядок начисления, уплаты и подачи отчетности регулирует новая глава НК РФ.

Главной целью введения нового расчета является оптимизация администрирования, а также снижение нагрузки по проверкам у страхователя.

Кто должен сдавать единый расчет?

Единый расчет по страховым взносам оформляется хозяйствующими субъектами, которые выступают работодателями по трудовым контрактам или же заказчиками по договорам ГПХ. В соответствии с законодательством они должны обеспечивать занятых у них физлиц пенсионным, медицинским и социальным страхованием.

Также отчет подается физлицами, неявляющимися предпринимателями, но заключившими с работником трудовые контракты или договоры подряда или услуг.

Предприятия и другие юрлица должны представлять данную форму по месту нахождения, а предприниматели - по месту своей регистрации.

Сроки предоставления ЕРСВ

Единый расчет по страховым взносам по действующим правилам должен быть подан в налоговую инспекцию в течение тридцати дней после завершения отчетного периода, которым является квартал. Если последний день срока попадает на выходной, то эта дата исчисляется первым рабочим днем после этого.

Сроки предоставления отчетности следующие:

- За 1-й квартал 2017 года надо отправить расчет до 02.05.2017 года.

- За второй — до 31.07.2017 года.

- За третий - до 30.10.2017 года.

- За за четвертый - до 30.01.2017 года.

Способы сдачи ЕРСВ

Действующие правила предусматривают два способа сдачи отчета:

- Если численность работников или лиц, привлеченных по гражданским договорам меньше двадцати пяти человек, единый расчет по страховым взносам можно отдать непосредственно инспектору на бумаге. В налоговую необходимо предъявить два экземпляра расчета, а также его электронную версию на носителе информации.

- Иначе расчет должен подаваться в ИФНС только в электронном формате с использованием через телекоммуникационные средства связи. В этом случае составляется договор со спецоператором, а также приобрести у оператора ЭДО ЭЦП. Во многих специализированных программах можно составить отчет, подписать и отправить его в налоговую. Подтверждением получения считается квитанция ИФНС.

Для обоих способов предусмотрен единый срок, который теперь не зависит от способа подачи отчетности.

Важно! Если при подаче отчетности будет выявлено расхождения между результирующими суммами и итоговым значением по людям, расчет будет считаться не принятым. Налоговый орган дает пять дней, чтобы уточнить данные и исправить возникшие несоответствия.

Нулевая отчетность

Налоговые инспектора настаивают на обязанности страхователей сдавать данный расчет даже, если по каким-либо причинам в отчетный период зарплата сотрудникам не начислялась, точно так же как и взносы. Они считают, что единый расчет с нулевыми строками уведомляет налоговый орган, что отчисления страхователь исчислять не будет.

Однако, существует мнение, что если отсутствует база для исчисления взносов по страхованию, то есть облагаемый взносами доход физлиц, то подавать расчет и не нужно. Лучше всего данный момент уточнять у своих инспекторов в ИФНС. Ведь может оказаться, что страхователю свое мнение придется отстаивать в арбитраже.

Скачать бланк расчета по страховым взносам

Скачать в формате Excel.

Скачать , Excel.

Как правильно заполнить единый расчет по страховым взносам?

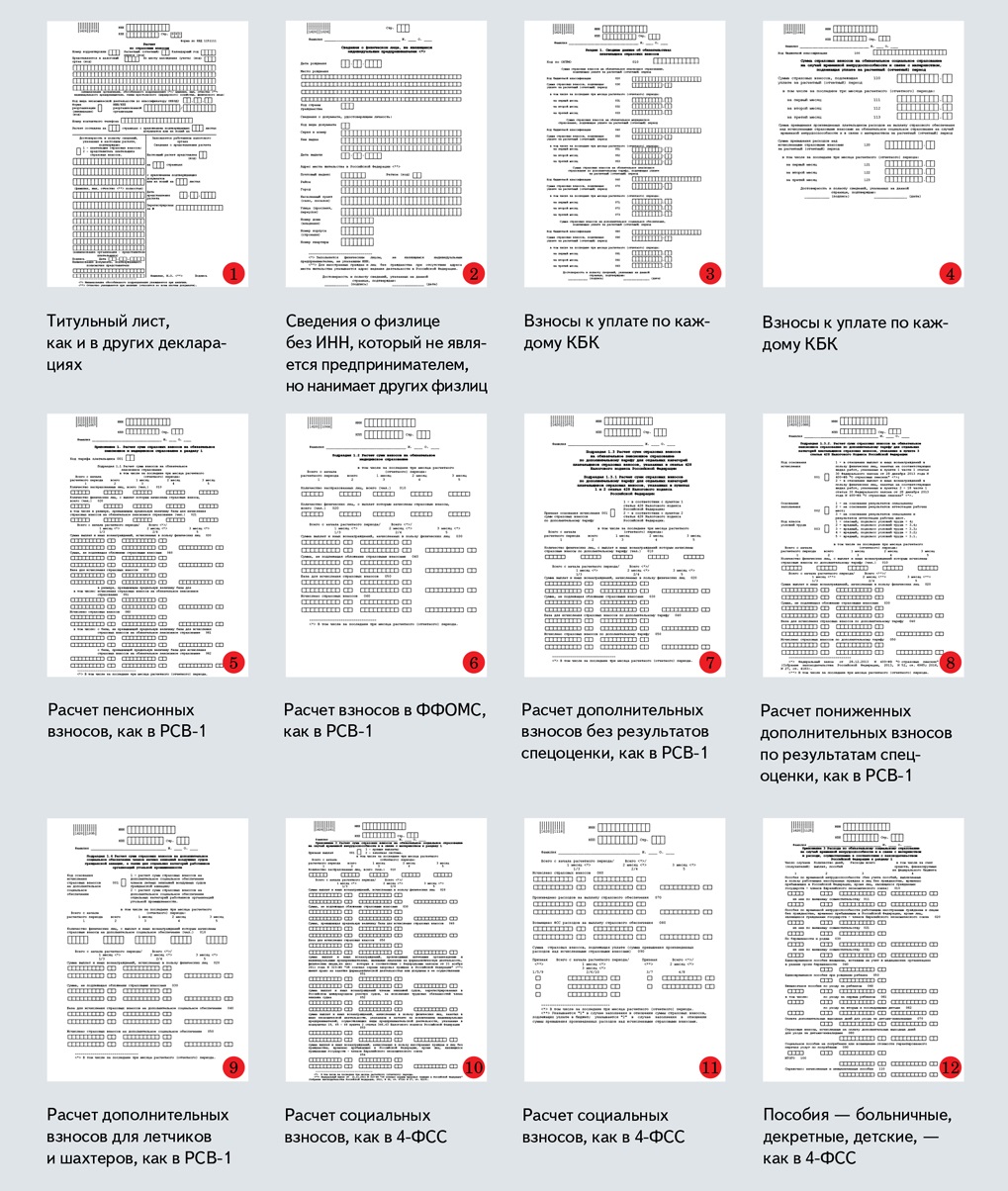

В состав отчета входит титульный лист, лист для физлиц, не зарегистрированных в качестве ИП, разделы 1-3, к которым также идут приложения.

В полном объеме он представляет достаточно большой отчет. Но он предусмотрен на все случаи, и как правило, заполняются только необходимые листы.

Расчет заполняется на основании карточки учета страховых взносы, которая ведется в специализированных программах.

При заполнении вручную используются чернила черного цвета, прописные печатные буквы. Каждый символ отражается в отдельной ячейке. Дробные цифры включают в себя целую часть, отделенную от дробной точкой. Пустые ячейки прочеркиваются.

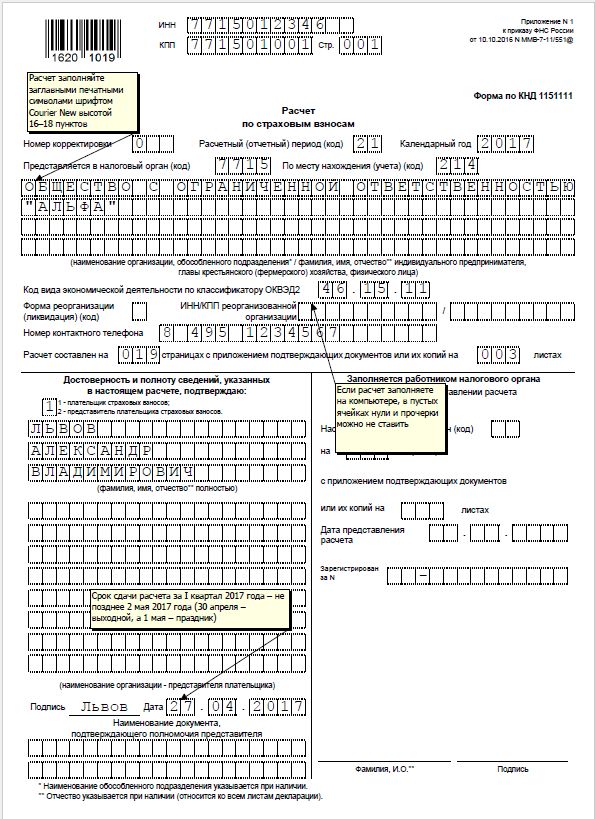

Титульный лист

Вверху нужно отразить регистрационный номер ИНН для организации, включающий 10 знаков, для ИП - 12. Также для компаний нужно ниже указывать КПП, который можно посмотреть в свидетельстве с ИНН.

Ниже проставляется номер корректирующего отчета. Если он сдается впервые, то проставляется код 0.

- 21 - 1-й квартал.

- 31- второй квартал.

- 32 - третий квартал.

- 34 - четвертый квартал.

При ликвидации или реорганизации юр. лица используются соответствующие шифры, соответственно: 51, 52, 53, 90.

Номер года в отчете проставляется цифрами. Затем следует записать номер налогового органа, состоящий из четырех цифр. После этого нужно соответствующим шифром отразить где представляется отчет. Например, 214 - по месту нахождения организации, 120 - индивидуальным предпринимателем.

В следующей строке расшифровывается наименование органа ИФНС - получателя расчета.

Далее следует записать наименование плательщика согласно регистрационным документам. Между словами следует оставлять пустую клетку. Данное правило действует и в отношение ИП или физлица без регистрации. Ф.И.О. указываются полностью без сокращения.

Ниже отражается код ОКВЭД. С этого года обязательно должны использоваться новые коды. При этом код должен состоять не менее, чем из 4-х знаков.

В следующей строке заполняется телефонный номер, по которому можно связаться с представителями или самим страхователем.

Шифром надо отразить, кто подает отчет:

- 1- плательщик стразовых взносов.

- 2 - уполномоченный представитель плательщика.

Лист «Сведения о физическом лице, не являющимся ИП»

Внимание! Этот лист заполняют физлица — работодатели, у которых не открыто предпринимательство. В этом случае ИНН не указывается.

Вверху отражается номер страницы по очередности.

После этого полные Ф.И.О., точные дата и место рождения согласно данным паспорта, код государства.

Ниже записывается полное место проживания в формате, предусмотренном КЛАДР с обязательным отражением почтового индекса.

После заполнения его надо подписать и поставить дату.

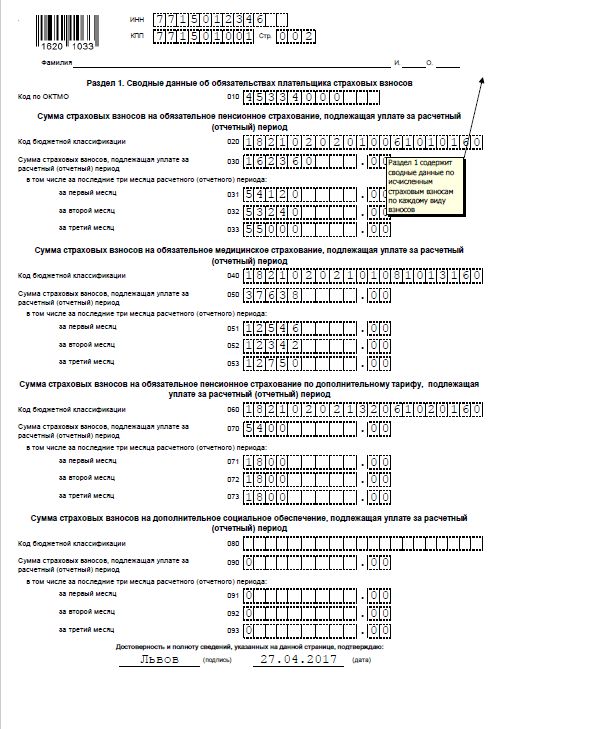

Раздел 1

В верхней части страницы надо указать ИНН и КПП для организаций, а также номер страницы в пачке по порядку.

Потом заполняется шифр ОКТМО.

После этого блоками, предусмотренных для каждого вида страхования заполняются данные об исчисленных суммах взносов по каждому виду страхования.

Сначала проставляется соответствующий код КБК, потом окончательная сумма начисленных взносов за квартал, а после расшифровка сумм начислений по каждому месяцу в отдельности.

Последовательно заполняются данные по пенсионному, медицинскому, пенсионному страхованию по дополнительным тарифам, социальному и дополнительному социальному страхованию. Здесь указываются суммы превышения сделанных расходов по социальному страхованию над взносами.

Важно! КБК в каждом подразделе должны соответствовать КБК платежным документам, по которым осуществлялась оплата взносов. Так инспекторы будут контролировать уплату отчислений.

Страница подписывается, и проставляется дата ее заполнения.

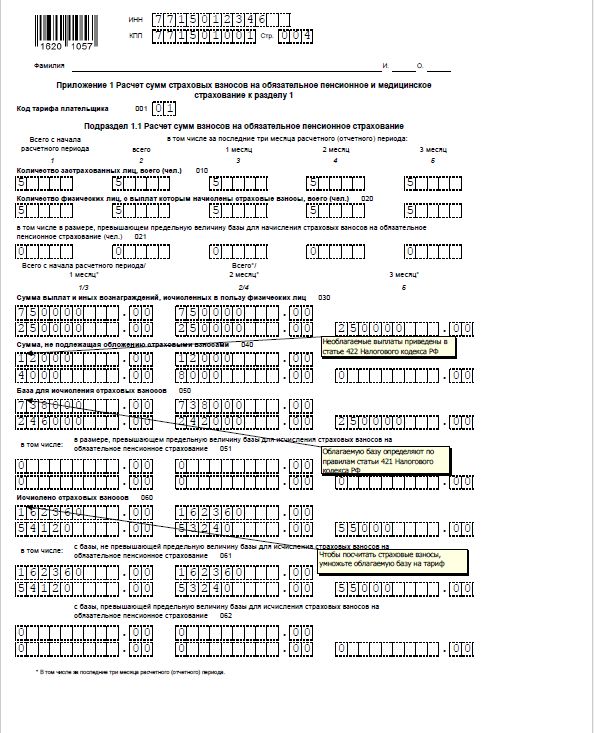

Приложение 1

Здесь также вписываются ИНН, КПП для фирм, порядковый номер страницы.

Плательщик взносов должен здесь отразить действующий для него тариф. Его значения могут варьироваться от 01 до 16. Например, если организация работает на общих основаниях, он проставляет код 01, УСН - 02, ЕНВД - 03, а УСН со льготой по виду деятельности - 08 и т.д.

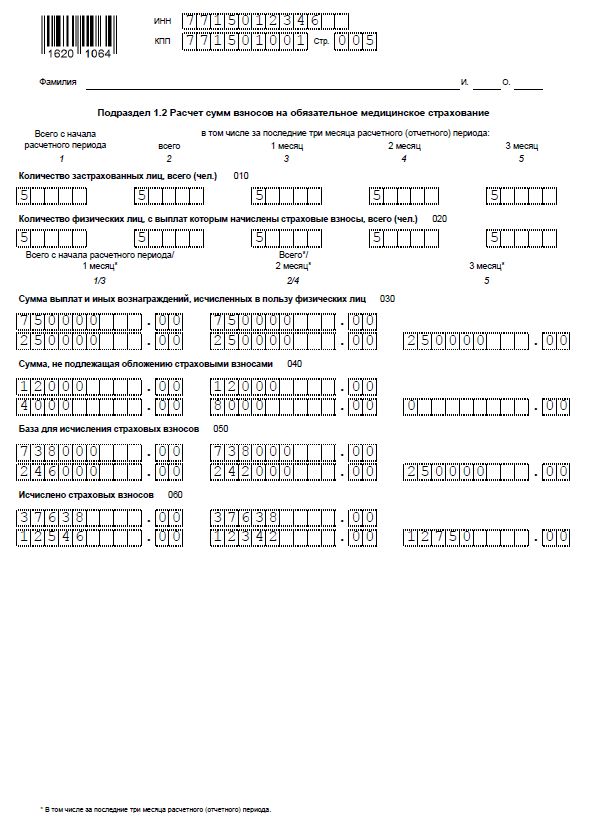

Приложение включает четыре подраздела, посвященные пенсионному и медицинскому страхованию, которые заполняются по одному же принципу.

Сначала в строке 010 указываются общее число лиц с выплатами всего, за крайние три месяца и значения для каждого месяца.

В строке 020 записываются число застрахованных, в пользу которых выполнялись выплаты и начислялись взносы. Сведения указываются соответственно сначала года, итогом за три месяца с расшифровкой данных помесячно.

В строке 021 следует указать в аналогичном порядке число лиц, у которых произошло превышение предельных баз.

В строке следует в аналогичном порядке отразить суммы, не подлежащие включению в базу при исчислении взносов. Перечень таких выплат отражен в кодексе.

Строка 050 представляет собой разницу между значения ми строк 030 и 040. Она фиксирует базу по исчислению взносов сначала года, за крайние три месяца и помесячно.

В строке 051 следует указать базу по взносам, исчисленным при превышении предельных значений.

В строке 060 исчисляются суммы рассчитанных страховых взносов, которые определяются путем умножения базы на соответствующие ставки действующего для хозяйствующего субъекта тарифа.

При этом в строках 061 и 062 следует отдельно выделить взносы, начисленные с баз, не превышающих предельные суммы и превышающие их.

Эти показатели также отражаются сначала года, за крайние три месяца, и помесячно.

В аналогичном порядке заполняются сведения по медицинскому страхованию.

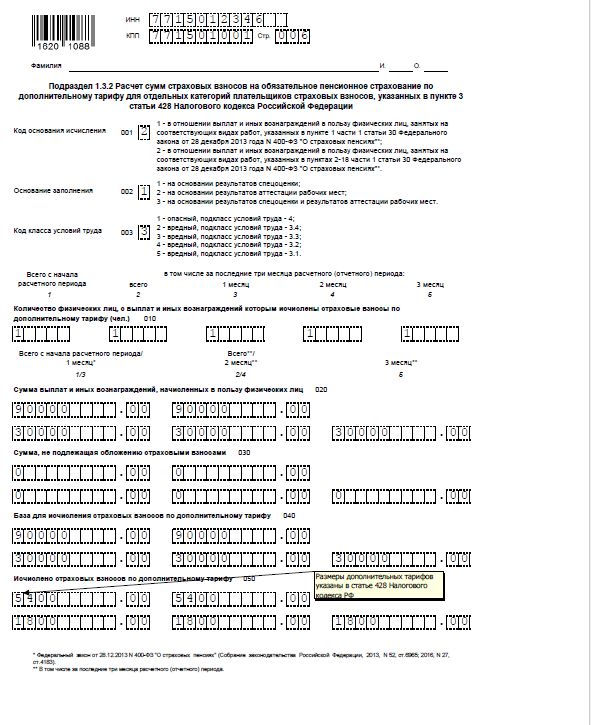

Внимание! Подразделы 1.3.1 и 1.3.2 оформляются только теми страхователями, которые должны исчислять взносы по дополнительным тарифам.

В подразделе 1.3.1 предварительно нужно выбрать шифр, в соответствии с которым применяется дополнительный тариф: 001 - пункт 1 ст. 428 НК РФ, 002- пункт 2 НК РФ.

Далее указывается численность застрахованных по дополнительному тарифу, суммы перечислений в пользу данных лиц, суммы не подлежащие обложению, базу для исчисления данных взносов и суммы отчислений. Все эти сведения заполняются в таком же порядке, что и в первых подразделах.

Подраздел 1.3.2 включает в себя информацию о коде основания, основании (СОУТ, аттестация, СОУТ и аттестации в соответствии с положениями закона 421-ФЗ), коде класса опасности по вредности, по которым производится исчисление и уплата взносов по дополнительным тарифам.

Если существует несколько оснований, то на каждое из них следует заполнять отдельный лист.

Далее указываются сведения по численности застрахованных по данной категории, суммы, начисленные в их пользу, не облагаемые суммы, база для начисления и суммы самих взносов. Заполнение осуществляется в аналогичном порядке, как и в предыдущих разделах.

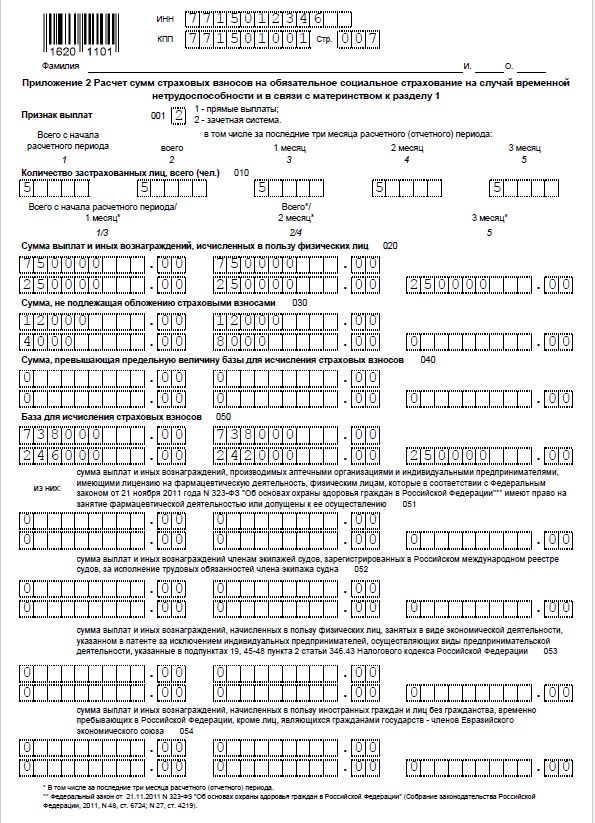

Приложение 2

В данном приложении осуществляется расчет сумм на больничные пособия и по случаю материнства.

В поле 001 указывается признак выплаты:

- «1» — прямая

- «2» — зачетная.

По строкам 010-070 выполняется расчет размера взносов, исходя из сумм, произведенных выплат.

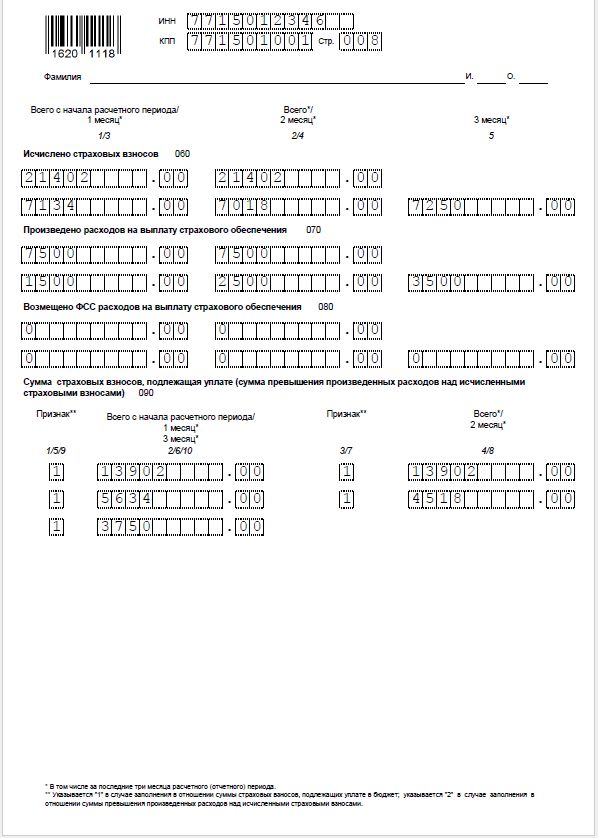

В строке 080 проставляются суммы выплат, которые были возмещены фондом соцстрахования. А в строке 090 проставляется сумма, которую необходимо доплатить в бюджет из-за превышения перечисленных в бюджет взносов над суммами расходов на выплату пособий.

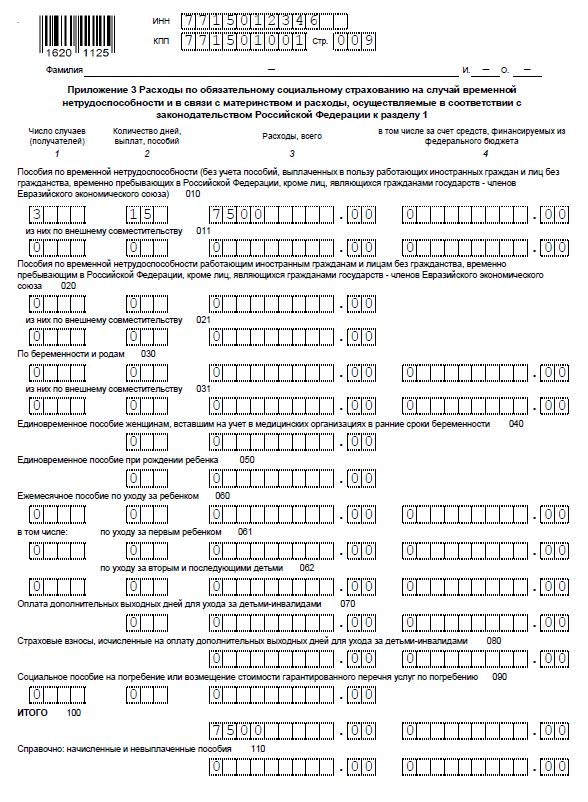

Приложение 3

В такой раздел заносятся расходы, понесенные на выплату пособий по больничным и материнству.

В графе 1 записывается количество случаев выплаты пособий.

В графу 2 заносятся число оплаченных дней, сделанных выплат и оплаченных пособий.

В графе 3 указываются суммы, использованные на выплату пособий увеличивающимся итогом с начала периода.

По строкам 010-090 раскрываются потраченные суммы в зависимости от цели расходования - выплата взносов по беременности и родам, за раннюю постановку на учет, единовременное пособие при рождении и т. д.

В строке 100 проставляется итоговая сумма пособий, а в строке 110 - сумма, которая была начислена, но не выплачена.

Приложение 4

Внимание! Это приложение составляется в том случае, если оплата пособий по нетрудоспособности и материнству осуществлялась сверх лимитов, установленных законодательством.

В графе 2 отражается размер получателей пособий сверх установленных лимитов, а также количество работников, которые взяли дополнительные дни отдыха на присмотр за детьми-инвалидами.

В графу 3 заносится число оплаченных дней и количество выплат.

В графе 4 проставляются суммы выплат по различным особым причинам (ликвидаторам аварии на ЧАЭС, на ПО «Маяк» и т. д.).

Приложение 5

Внимание! Это приложение заполняется фирмами, задействованными в сфере информационных технологий и применяющих пониженные тарифы.

Каждый показатель указывается за 9 месяцев, предшествующих отчетному периоду и за период отчета.

В строке 010 проставляется среднее число работников.

В строках 020-040 записываются суммы доходов из разных источников, и их доли в общем объеме.

В строке 050 проставляются номер и дата регистрации фирмы в реестре компаний, осуществляющих работы в сфере информационных технологий.

Приложение 6

Внимание! Данное приложение оформляется плательщиками, которые используют УСН и совмещают ее с ЕНВД либо патентом, а также претендующим на пониженный тариф.

В строках 060 и 070 проставляются размер доходов по каждой из систем, а в строке 080 - доля каждого дохода в общем итоге.

Приложение 7

Внимание! Это приложение оформляется некоммерческими организациями, которые обладают правом на использование пониженного тарифа.

В строках 010-040 проставляется полная сумма доходов и ее расшифровка по источникам, а в строке 050 проставляется доля каждого источника дохода по отношению к итогу.

Приложение 8

Внимание! Это приложение заполняется предпринимателями на патенте, имеющими право использовать пониженный тариф на страховые взносы.

Строки 020-050 содержат сведения о патенте - его номер, ОКВЭД вида деятельности, дата начала и окончания.

В строке 060 записываются общая сумма перечислений увеличивающимся итогом с начала периода, сумма выплат за крайние три месяца и по каждому месяцу отдельно.

В строку 010 вносится общий размер выплат по всем работникам.

Приложение 9

Внимание! Данное приложение заполняется теми, кто производит выплаты иностранцам и лицам без гражданства.

В строки 020-070 записывается личная информация по каждому такому работнику: его Ф.И.О., коды ИНН и СНИЛС при их наличии, а также код страны, гражданство которой он имеет. В случае, если гражданство вообще отсутствует, указывается код 999.

В строке 080 записываются сумма вознаграждений за период увеличивающимся итогом с его начала, сумма за крайние 3 месяца и сумма за каждый отдельно месяц.

В строку 010 вписывается общая сумма вознаграждений по всем работникам с иностранным гражданством или без него. Если таких несколько, то данная строка заполняется только на первом листе.

Приложение 10

Внимание! Это приложение заполняют плательщики, которые выполняют выплаты лицам, обучающимся в профессиональных и высших учебных заведениях за деятельность в студенческом отряде. При этом сам отряд должен быть включен в федеральный или региональный реестр.

В строку 020 записывается уникальный номер лица, на которого выполняются выплаты.

Строки 030-050 содержат полные Ф.И.О. студента.

Строки 060 и 070 должны содержать сведения о документе, который подтверждает членство в студенческом отряде, а 080 и 090 - подтверждающем очную форму обучения.

В строке 100 указываются в графах сумма выплат увеличивающимся итогом с начала периода отчета, за крайние 3 месяца периода и по каждому из этих трех месяцев.

В строку 010 вносится общая сумма вознаграждений участникам студенческих и иных отрядов. Если заполняется несколько листов, то эта строка заполняется только на первом.

Такие же сведения предъявляются и к заполнению строк 110-140.

В строку 110 переносится номер лица из строки 020.

В строках 120-140 проставляются название студенческого или молодежного объединения, а также дата и номер строки в реестре таких объединений.

Раздел 2

Внимание! Данный раздел заполняется только фермерскими хозяйствами (КФХ).

В строку 010 вписывается код ОКТМО образования, на территории которой производится уплата взносов.

Строки 020 и 030 содержат КБК и сумма взносов по пенсионному страхованию за отчетный период.

В строки 040 и 050 записываются КБК и сумма взносов по медицинскому страхованию за отчетный период.

Приложение №1

Внимание! Данный лист оформляется на каждого члена фермерского хозяйства, а также его главу, которые входили в состав КФХ во время отчетного периода.

В строки 010-030 записываются Ф.И.О. члена хозяйства.

В строки 040 и 050 вносятся коды ИНН и СНИЛС на каждого участника;

Строка 060 содержит дату рождения.

В строки 070 и 080 записываются даты входя и выхода в фермерское хозяйство, если они находятся внутри отчетного периода. Если данный член хозяйства находился в нем весь отчетный период, то ставятся тогда его даты начала и завершения.

В строку 090 записываются суммы взносов на пенсионное и медицинское страхование, которые подлежат выплате в бюджет.

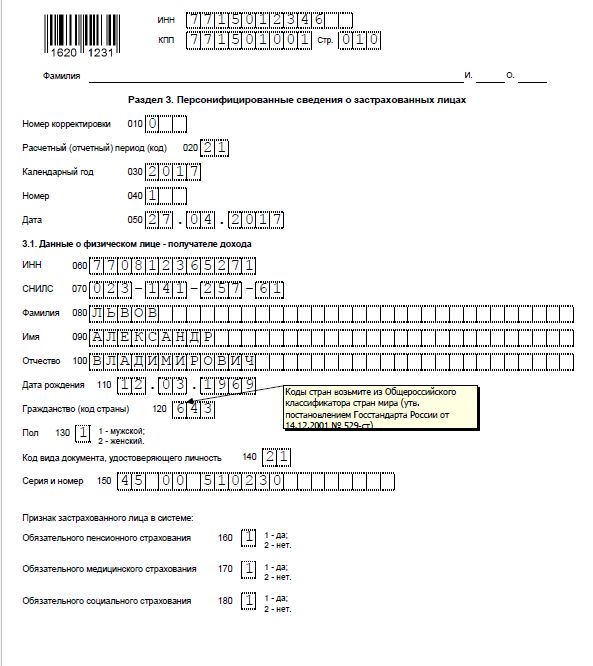

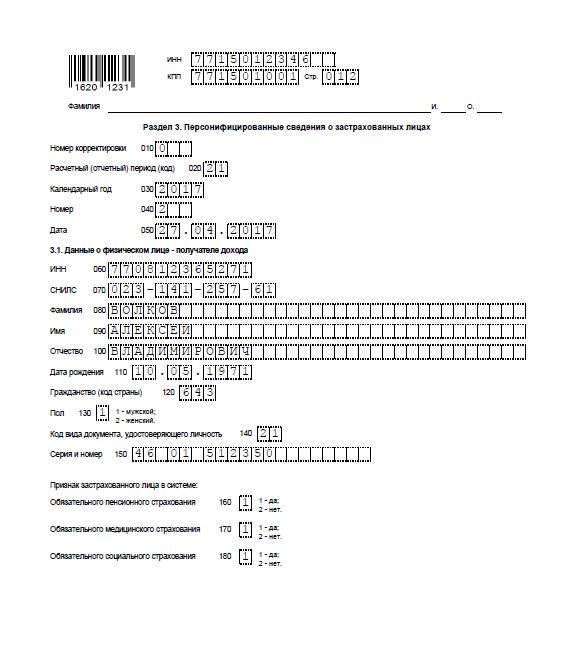

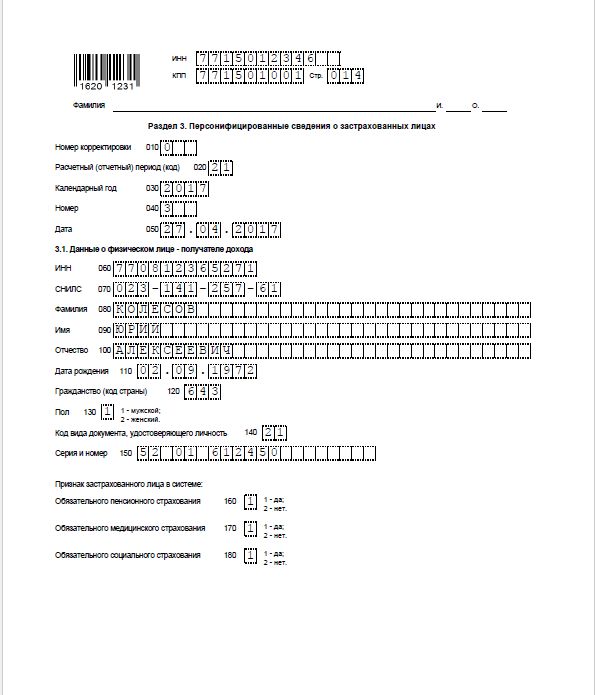

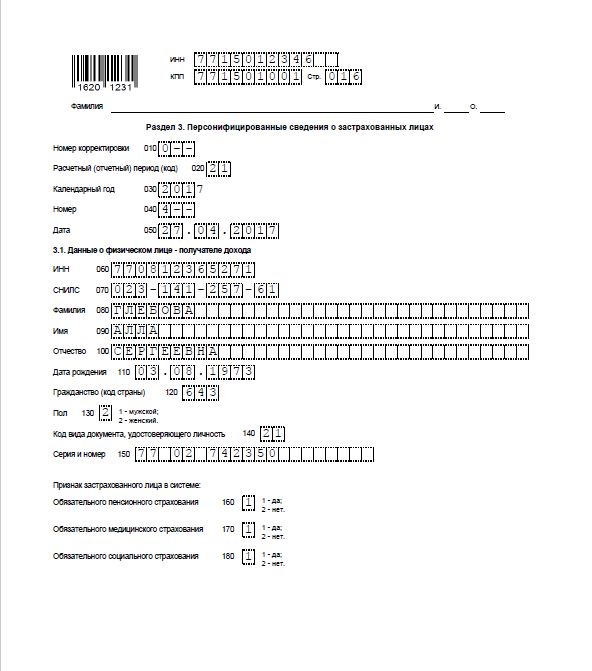

Раздел 3

Этот раздел оформляется на всех работников, включая тех, с кем был были оформлены договоры подряда, авторские и прочие. В нем указываются сведения, если были выплаты в течение крайних трех месяцев периода отчета.

Важно! В том случае, когда за указанный период никакие начисления по работнику не проводились, то личные данные на него указываются, но подраздел 3.2 остается пустым.

В строке 010 проставляется номер отчета: «0» — если он первичный, и от 1 до 999 - по номеру корректировки.

В строке 020 указывается код периода отчета — «21» — квартал, «31» — полгода, «33» — 9 месяцев и «34» — за год. Также существуют отдельные коды для ликвидации и реорганизации фирмы.

Код, указанный в этом поле, должен совпадать с кодом периода, проставленном на титульном листе.

В строку 030 записывается отчетный год. Его значение также должно совпадать с титульным листом.

В строку 040 записывается порядковый номер сведений.

В строку 050 вносится дата передачи сведений в налоговый орган.

В строках 080-100 указываются Ф.И.О. сотрудника.

В строке 110 указывается дата рождения. В строке 120 - код страны, чье гражданство у него имеется.

В строке 130 проставляется пол:

- «1» — мужчина.

- «2» — женщина.

В строках 140 и 150 записываются код документа, подтверждающего личность, его серия и номер.

Строки 160-180 содержат признак, застрахован ли работник в каждой из систем: пенсионной, медицинской, социальной. При этом «1» — он застрахованное лицо, «2» — не застрахованное.

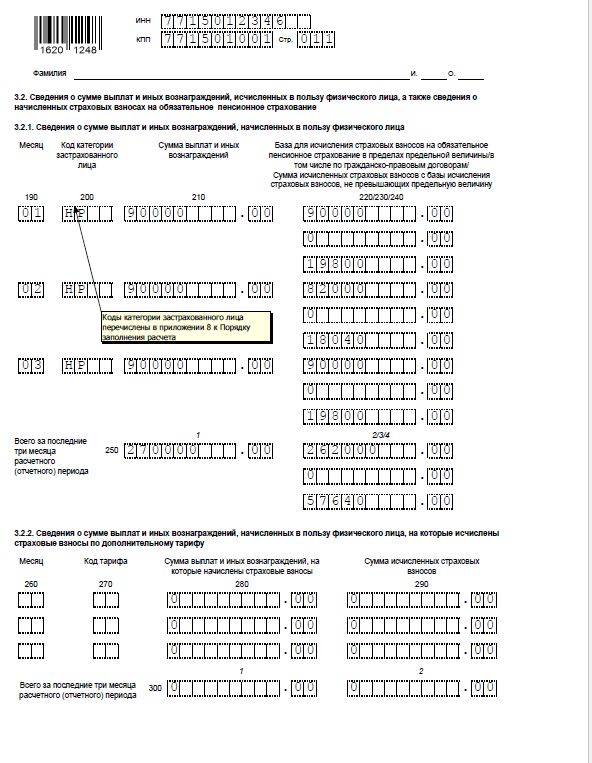

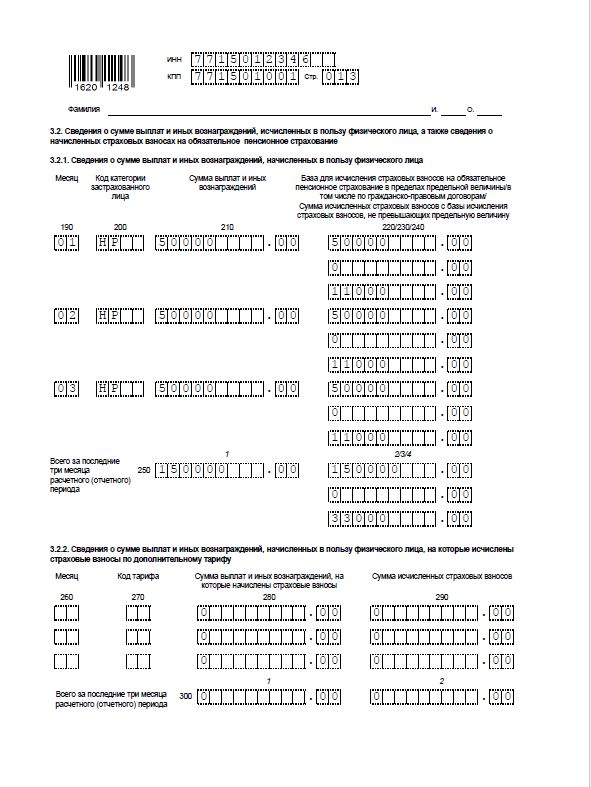

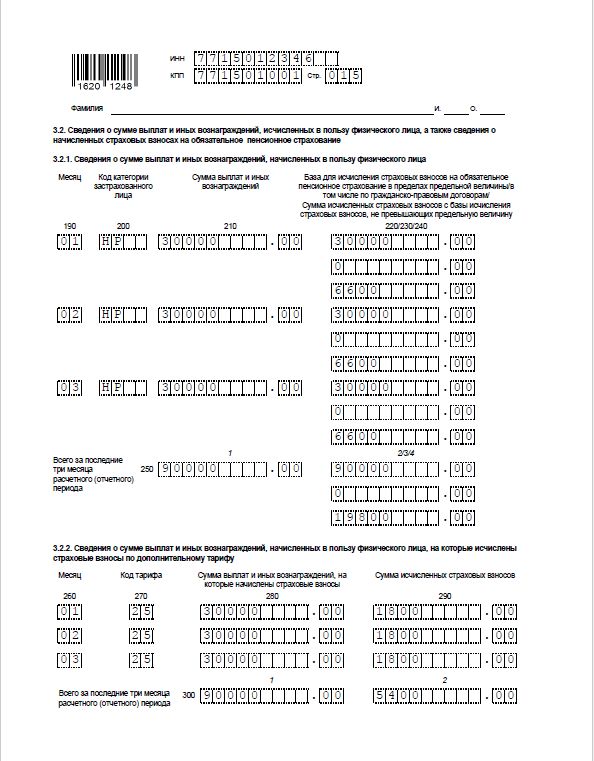

В следующем подразделе указываются суммы начисленных вознаграждений и размер уплаченных страховых взносов на пенсионное страхование.

Сведения записываются построчно в четыре столбца.

В столбце 190 проставляются порядковые номера месяцев в году - к примеру, в отчете за 1-й квартал это будут 01, 02 и 03.

В столбце 200 за каждый из месяцев проставляется буквенный код застрахованного лица.

В столбец 210 вносится размер вознаграждения, который был выплачен работнику за каждый месяц.

Четвертый столбец состоит сразу из граф 220-240.

В графе 220 указывается база для расчета взносов на пенсионное страхование за каждый из месяцев. В графе 230 проставляется сума вознаграждений по гражданским и иным договорам за каждый из трех месяцев. В графе 240 записывается сумма рассчитанных взносов за каждый месяц.

Графа 250 содержит итоги за отчетный период, которые получаются путем сложения показателей по столбцам за каждый месяц - общая сумма вознаграждения, общая база для исчисления взносов, общий размер выплат по договорам и общий размер начисленных взносов.

Раздел 3.2.2 заполняется тогда, когда на данного работника начисляются и выплачиваются дополнительные пенсионные взносы.

Принцип внесения информации аналогичен основным взносам:

- Столбец 260 - номер месяца;

- Столбец 270 - код тарифа, по которому начисляются взносы;

- Столбец 280 – сумма выплат, на которые начисляются взносы;

- Столбец 290 - сумма начисленных взносов.

В строку 300 вносится общая сумма за период по начислениям, на которые рассчитываются взносы, и общая сумма дополнительных взносов.

Ответственность за не сданный отчет

Если отчет был сдан с нарушением установленных сроков, то за это деяние устанавливается штраф. Его тяжесть зависит от того, были ли в установленный срок перечислены взносы или нет.

Если взносы были перечислены правильно, то отчет сдан не в срок - налагается штраф 1000 руб.

Внимание! Если взносы не были выплачены, то размер штрафа - 5% от суммы, которую необходимо было перечислить согласно документу за каждый полный и неполный месяц. При этом размер штрафа не может быть больше 30% от общей суммы взносов и меньше 1000 руб.

К разд. 1;

Если вы начисляли и выплачивали пособия , заполните также Приложение 3 к разд. 1.

Дополнительно надо заполнить п. п. 2.6 , 2.7 Порядка заполнения расчета :

Сведения персонифицированного учета - Разд. 3

Заполняйте его отдельно на каждого работника. Укажите п. п. 22.6 , 22.7 , 22.15 , 22.17 , 22.21 , 22.23 - 22.30 Порядка заполнения расчета :

Сумме по графам 4 строки 250 всех разд. 3 за квартал

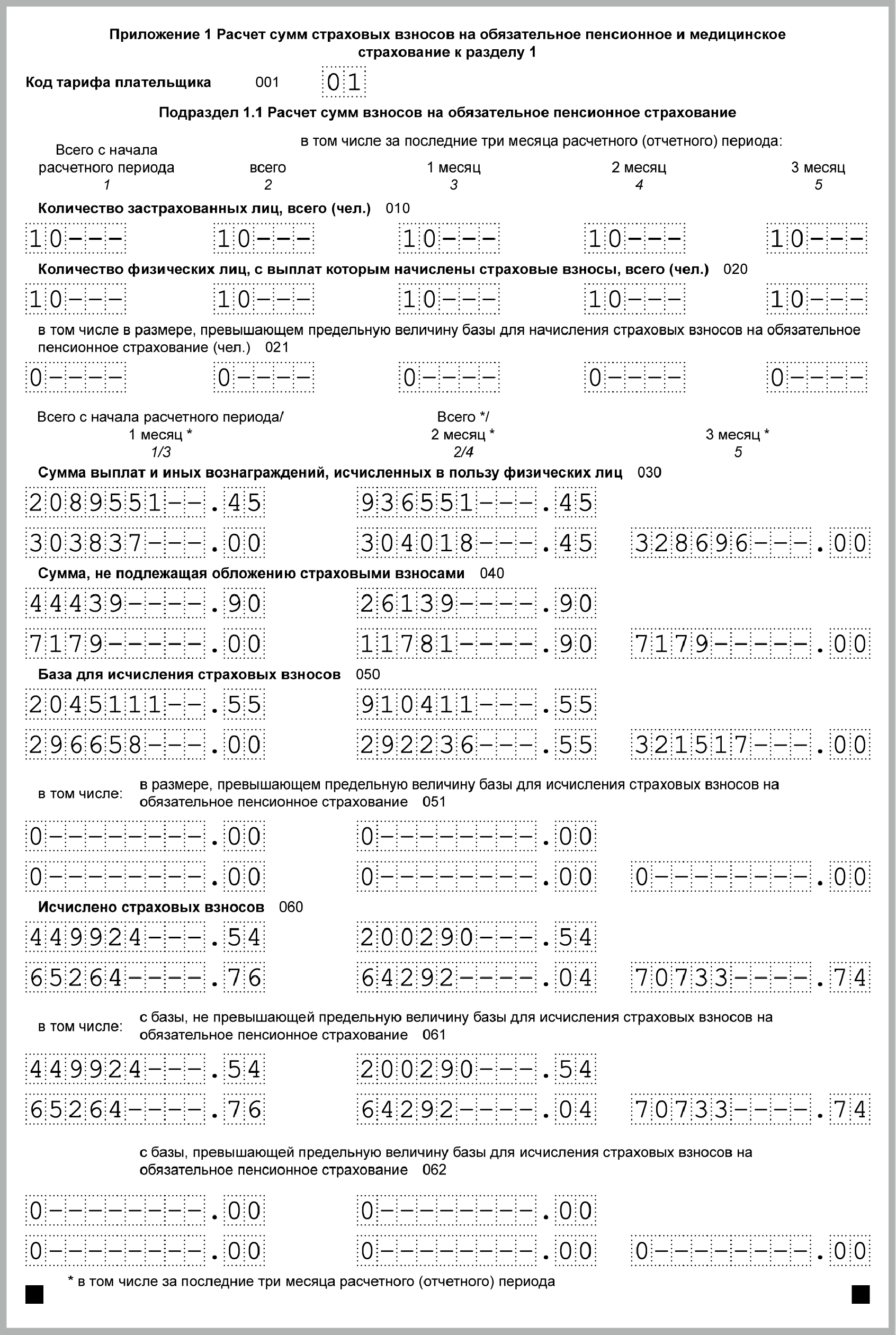

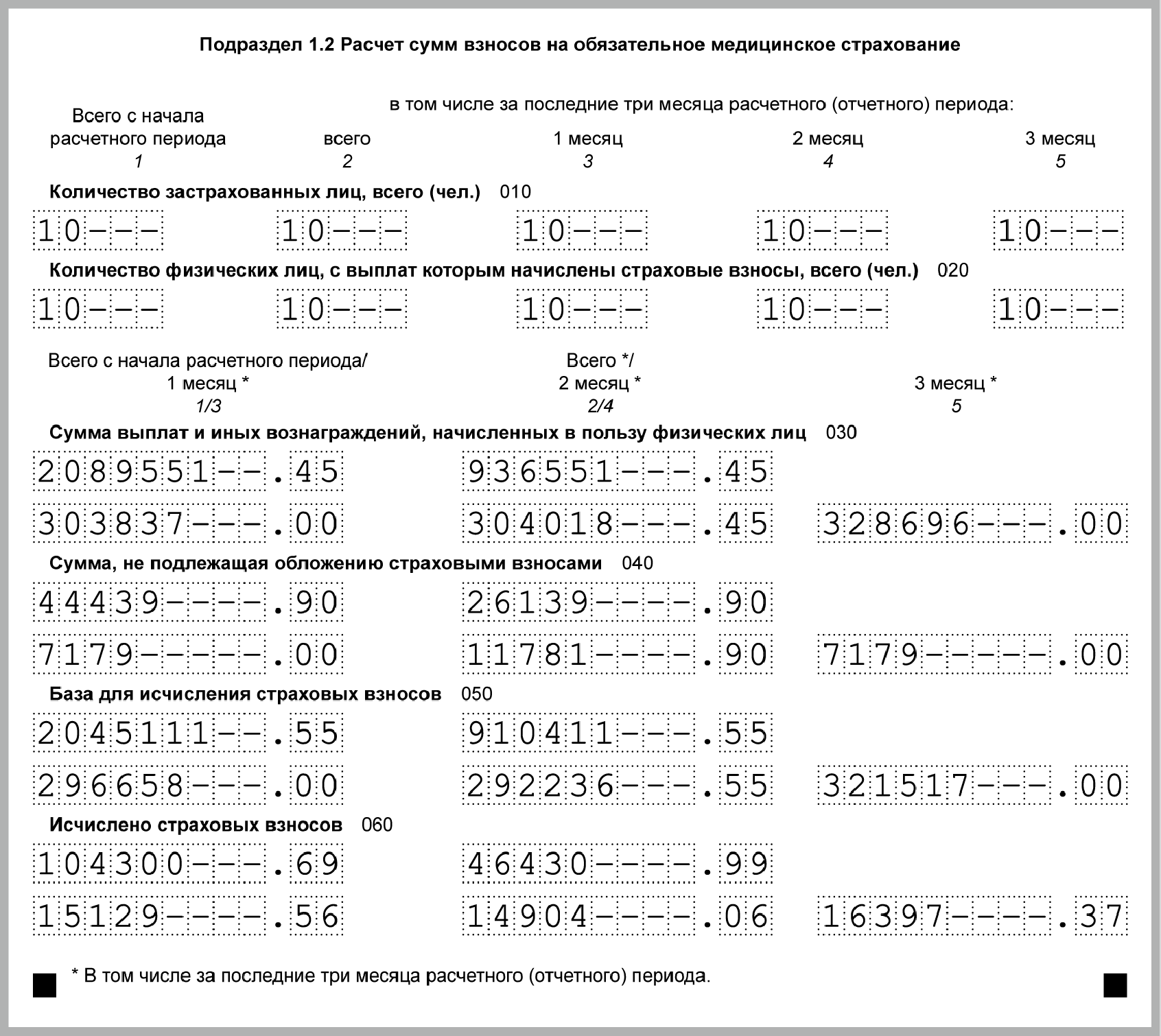

Пример. Заполнение подразделов 1.1 - 1.2 Приложения 1 к разд. 1

Организация на общем режиме начисляет взносы по основным тарифам. В ней трудится 10 человек. Суммы выплат и взносов за 9 месяцев 2017 г. приведены в таблице.

| Показатель | полугодие | июль | август | сентябрь | 9 месяцев |

| 1 153 000 | 303 837 | 304 018,45 | 328 696 | 2 089 551,45 | |

Необлагаемые выплаты | 18 300 | 7 179 | 11 781,90 | 7 179 | 44 439,90 |

База по взносам | 1 134 700 | 296 658 | 292 236,55 | 321 517 | 2 045 111,55 |

| 249 634 | 65 264,76 | 64 292,04 | 70 733,74 | 449 924,54 | |

| 57 869,70 | 15 129,56 | 14 904,06 | 16 397,37 | 104 300,69 |

Расчет взносов на ВНиМ - Приложение 2 к разд. 1

В поле "Признак выплат" поставьте "2" (зачетная система), если пособия работникам вы начисляете и выплачиваете сами. Если работники получают пособия напрямую из ФСС, поставьте "1" (прямые выплаты).

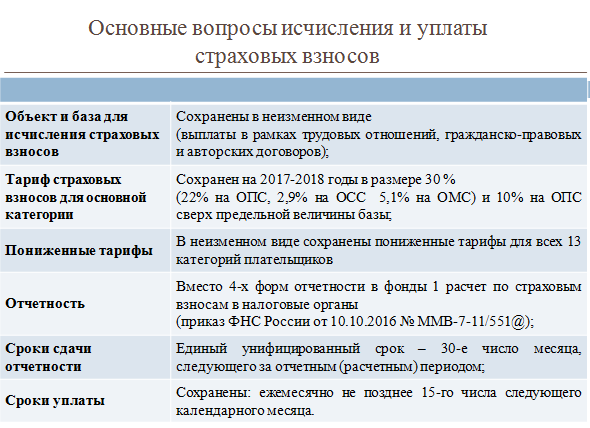

Расчет страховых взносов в 2017 году регулирует глава 34 НК РФ. Лимиты изменились, а тарифы нет. Компании будут сдавать новые расчеты по взносам в ИФНС. Пример заполнения нового расчета смотрите у нас.

Страховые взносы в 2017 году: плательщики, объект, облагаемая база

Плательщики . Страховые взносы в 2017 году начисляют организации, которые выплачивают вознаграждения гражданам, а также индивидуальные предприниматели. Полный перечень плательщиков – в статье 419 Налогового кодекса РФ.

Объект . Страховыми взносами облагаются выплаты гражданам, застрахованным в системе обязательного пенсионного, социального и медицинского страхования. Речь идет о вознаграждениях:

- в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг;

- по договорам авторского заказа в пользу авторов произведений;

- по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства.

Не признаются объектом обложения :

- выплаты по ГПД, по которым к заказчику переходит право собственности или имущественные права;

- платежи по договорам, связанных с передачей в пользование имущества (имущественных прав);

- вознаграждения иностранцам и лицами без гражданства, которые в обособленном подразделении за границей работают по трудовому договору, на территории иностранного государства выполняют работы или оказывают услуги по ГПД.

Не облагаются страховыми взносами:

- пособия по обязательному социальному страхованию;

- компенсации расходов в связи с выполнением трудовых обязанностей (выполнением работ, оказанием услуг по ГПД), суточные в пределах лимита и расходы на командировку, расходы на профподготовку и повышение квалификации, компенсации, связанные с увольнением (в пределах лимита), кроме компенсации за неиспользованный отпуск, и т.д.;

- матпомощь в пределах 4000 руб. в год, единовременная матпомощь в связи с рождением ребенка (при определенных условиях и в пределах лимита), в связи со стихийными бедствиями и т.д.;

- взносы по обязательному страхованию работников, по договорам добровольного личного страхования и на оказание медицинских услуг (к договорам есть особые требования), по договорам негосударственного пенсионного обеспечения и на формирование дополнительных пенсионных накоплений (не больше 12 000 руб. в год на каждого работника);

- стоимость проезда к месту отпуска и обратно (стоимость провоза багажа) для работников «особых» регионов;

- плата за обучение работников по основным профессиональным образовательным программам и дополнительным профессиональным программам;

- выплаты временно пребывающим иностранцам, когда они не считаются застрахованными по конкретному виду обязательного социального страхования.

В базу для начисления взносов на случай нетрудоспособности и в связи с материнством не включают также вознаграждения по ГПД.

Полный перечень необлагаемых выплат – в статье 422 Налогового кодекса РФ.

Облагаемая база считается каждый месяц:

- отдельно по каждому работнику;

- нарастающим итогом с начала года.

В расчет не берут только выплаты, освобожденные от страховых взносов.

Предельная облагаемая база установлена:

- для взносов на обязательное пенсионное страхование. Платежи со сверхлимитных выплат меньше (взносов по дополнительным тарифам это правило не касается);

- для взносов на случай нетрудоспособности и в связи с материнством. Со сверхлимитных выплат взносы не начисляются.

В тех случаях, когда выплаты в натуральной форме в виде товаров (работ, услуг) или имущества, облагаемая база - это рыночная стоимость с учетом НДС и акцизов (за вычетом оплаченной гражданином стоимости).

Тарифы страховых взносов в 2017 году

Основные тарифы по страховым взносам в 2017 году будут такими же, как и в 2016 году (см. таблицу ниже).

Пониженные тарифы страховых взносов на 2017 год установлены:

- для компаний на УСН с льготным видом деятельности, аптечных организаций на вмененке, вмененщиков-ИП с лицензией на фармацевтическую деятельность, благотворительных организаций, ИП на патентной системе. Все они будут платить только взносы на пенсионное страхование по ставке 20 процентов (упрощенщики - пока доходы за год не превысят 79 млн. руб.);

- для IT-компаний. Взносы на пенсионное страхование с них будут взимать по ставке 8 процентов, взносы на случай нетрудоспособности и в связи с материнством - по ставке 2 процента, на медицинское страхование - по ставке 4 процента;

- для резидентов Крыма, Севастополя, зон опережающего социально-экономического развития и свободного порта Владивосток. Для них тарифы взносов составят: 6 процентов - на пенсионное страхование; 1,5 процентов - на случай нетрудоспособности и в связи с материнством; 0,1 процента - на медицинское страхование.

Все льготники, а также условия, при которых компании и предприниматели могут претендовать на пониженные тарифы, - в статье 427 Налогового кодекса РФ.

Дополнительные страховые взносы на пенсионное страхование платят по сотрудникам, которые имеют право на досрочную пенсию:

- по ставке 9 процентов - с выплат сотрудникам, которые работают под землей, во вредной среде или в горячих цехах (подп. 1 п. 1 ст. 30 Федерального закона от 28 декабря 2013 г. № 400-ФЗ, список № 1, утвержденный постановлением Кабинета министров СССР от 26 января 1991 г. № 10);

- по ставке 6 процентов - с выплат сотрудникам, выполняющих работу из подпунктов 2–18 пункта 1 статьи 30 Закона № 400-ФЗ.

Но если компания проводила специальную оценку условий труда, тарифы будут меньше и зависят от того, насколько вредной и опасной признана работа.

Ставки взносов на пенсионное, социальное и медицинское страхование - 2017

Доход, который облагается страховыми взносами, возникает в день, когда компания (ИП) начисляют выплаты гражданам. Однако расчет страховых взносов в 2017 году нужно делать по итогам календарного месяца. Формула такая:

Пример. Расчет страховых взносов в 2017 году (предельная база превышена)

Генеральному директору компании за период с января по сентябрь 2017 года начислили 750 000 руб. За октябрь ему начислили 130 000 руб. В итоге его доход с начала года (750 000 + 130 000 = 880 000 руб.) превысил как 755 000 руб. (на 125 000 руб.), так и 876 000 руб. (на 4000 руб.). Значит, начислить взносы в ФСС за октябрь бухгалтер компании должен только с 5 000 руб. (755 000 – 750 000), а в ПФР - по ставке 22 процента с 126 000 руб. (876 000 – 750 000) и по ставке 10 процентов с оставшихся 4000 руб. (880 000 – 876 000). А взносы в медстрах и на травматизм нужно исчислить со всей зарплаты.

Страховые взносы на случай временной нетрудоспособности и в связи с материнством можно уменьшить на выплаченные работникам пособия. Правильность заявленных расходов проверит ФСС. О решении возместить расходы на социальное страхование чиновники фонда сообщат не только компании, но и налоговикам. Если расходы на социальное страхование превысят начисленные взносы, разницу зачтут в счет предстоящих платежей по этому же виду страхования.

Пример. Расчет страховых взносов в 2017 году на социальное страхование

ООО «Заря» начисляет страховые взносы по общим тарифам. В январе «Заря» начислила в пользу своих сотрудников:

- зарплату – 500 000 руб.;

- больничные – 10 000 руб.;

- пособие по беременности и родам – 50 000 руб.

Страховые взносы за январь - 150 000 руб. (400 000 руб. × 30%), из них взносы на случай нетрудоспособности и в связи с материнством – 14 500 руб. (500 000 руб. × 2,9%).

Расходы на социальное страхование за январь - 60 000 руб. (10 000 руб. + 50 000 руб.). А это больше начисленных взносов за январь (60 000 руб. > 14 500 руб.). Поэтому взносы на социальное страхование за январь платить не придется. Еще 45 500 руб. будут зачтены в последующие месяцы.

Новая форма расчета по страховым взносам с 2017

После передачи взносов под контроль ФНС отчетности по ним станет больше. Компании будут сдавать четыре отчета. Какие отчеты по взносам сдавать в 2017 году подскажет таблица.

Таблица. Все отчеты по взносам в 2017 году

| Отчет | Куда сдавать | Когда |

| Расчет по страховым взносам | В ИФНС |

Ежеквартально не позднее 30-го числа следующего месяца. Сроки сдачи в 2017 году: - 2 мая (30 апреля - выходной); - 31 июля (30 июля - выходной); - 30 октября; - 30 января 2018 г. |

| Сведения о стаже, СЗВ-М | В ПФР |

– Сведения о стаже - каждый год, не позднее 1 марта следующего года. Впервые сдать сведения нужно за 2017 год в срок до 1 марта 2018 года; – СЗВ-М - ежемесячно, не позднее 15-го числа следующего месяца |

| 4-ФСС (ежеквартальный расчет по взносам на травматизм) | В ФСС |

–до 25-го числа следующего месяца (если отчет составлен электронно); –не позднее 20-го числа (отчет на бумаге) |

Форма расчета по страховым взносам 2017 утверждена приказом ФНС от 10 октября 2016 г. № ММВ-7-11/511. Новый расчет достаточно объемный. В форме титульный лист и три раздела. Первый раздел предназначен для данных о начисленных взносах. Второй раздел заполняют не все компании, а только крестьянские и фермерские хозяйства. Третий раздел - для персонифицированных сведений о застрахованных лицах.

Какие персональные данные сотрудников проверить

К первому разделу заполняют десять приложений. В них указывают взносы в ПФР, ФСС и расходы на пособия. Три приложения нужны для подтверждения права на пониженный тариф по взносам.

Как зачесть или возместить пособия из ФСС

Бланк новой формы вы найдете ниже. А прочитать порядок ее заполнения можно в статье «Расчет по страховым взносам в ФНС 2017 ». Кстати, на форуме журнала «Главбух» бухгалтеры обсудили новый отчет. Ваши коллеги рассказали, что непонятно в отчете и нашли противоречия в таблицах и строках формы.

Способ представления. Если среднесписочная численность работников за 2016 год превышает 25 человек, то организация должна сдавать расчет по взносам в электронном виде. Будет ли штраф, если компания отчитается на бумаге? Да, инспекция выпишет штраф 200 руб., если компания сдаст бумажный расчет по взносам вместо электронного (ст. 119.1 НК РФ).

Кроме того, штраф возможен, если организация сдаст бумажный расчет с ошибками, например в персональных данных работников. Инспекторы пришлют компании электронное или бумажное уведомление об ошибках и попросят исправить отчет. На это у компании будет пять рабочих дней с даты, когда инспекция отправила электронное уведомление, и десять рабочих дней со дня отправки бумажного уведомления. Если компания не исправит ошибки вовремя, то расчет по взносам будет считаться непредставленным. За это инспекторы выпишут штраф - 5 процентов от суммы страховых взносов к уплате (ст. 119 НК РФ).

Есть вопрос

Будут ли налоговики блокировать счета за просроченные расчеты по новым взносам?

Да, будут. Готовятся поправки в статью 76 Налогового кодекса, которые наделят налоговиков таким правом

Расчет по страховым взносам в ФНС: пример заполнения

Как заполнить новый расчет в ИФНС по страховым взносам, покажем на примере.

Пример

Среднесписочная численность работников ООО «Альфа» за I квартал 2017 года составила пять человек:

– А.В. Львов;

– А.С. Глебова;

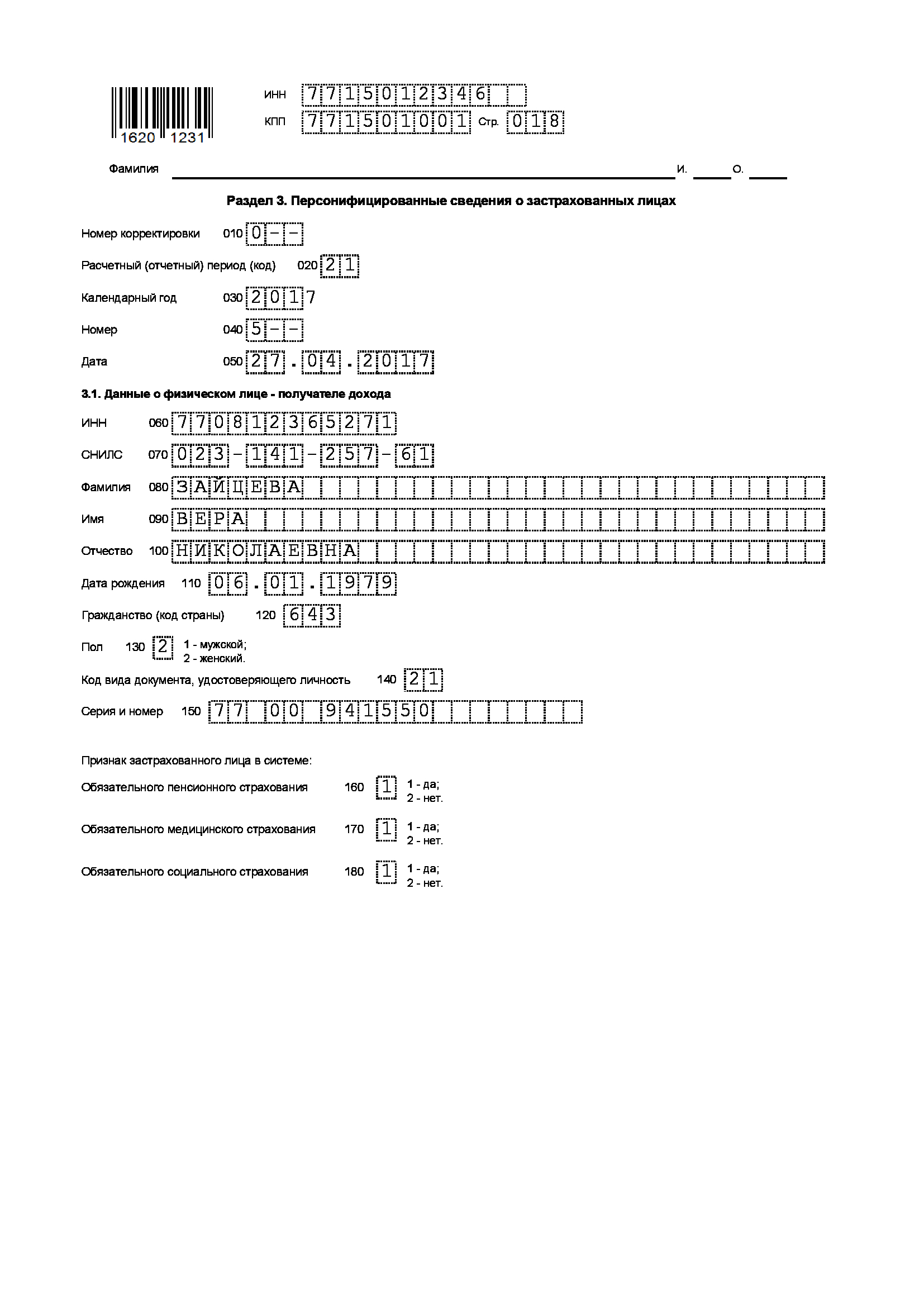

– В.Н. Зайцева;

– А.В. Волков;

– Ю.А. Колесов (выполняет работу с тяжелыми условиями труда (по списку 2, утвержденному постановлением Кабинета Министров СССР от 26 января 1991 № 10)).

Выплаты работникам в I квартале, всего/ не облагаемые страховыми взносами (руб.)

Суммы страховых взносов, начисленных в I квартале (руб.)

| Львов, всего, в том числе | 57 640 (262 000 × 22%) | 7598 (262 000 × 2,9%) | 13 362 (262 000 × 5,1%) |

| Январь | 19 800 (90 000 × 22%) | 2610 (90 000 × 2,9%) | 4590 (90 000 × 5,1%) |

| Февраль | 18 040 (82 000 × 22%) | 2378 (82 000 × 2,9%) | 4182 (82 000 × 5,1%) |

| Март | 19 800 (90 000 × 22%) | 2610 (90 000 × 2,9%) | 4590 (90 000 × 5,1%) |

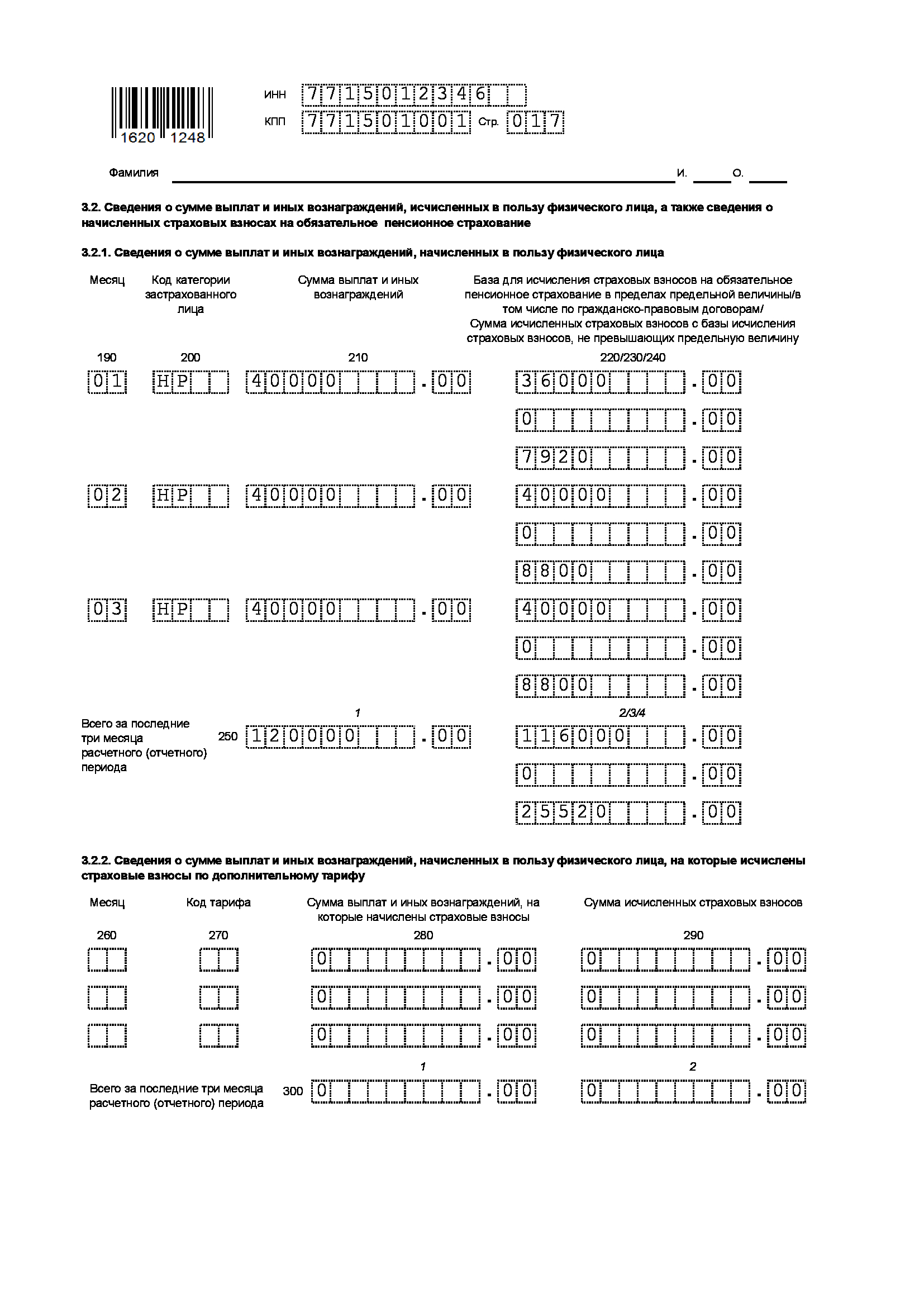

| Глебова, всего, в том числе | 25 520 (116 000 × 22%) | 3364 (116 000 × 2,9%) | 5916 (116 000 × 5,1%) |

| Январь | 7920 (36 000 × 22%) | 1044 (36 000 × 2,9%) | 1836 (36 000 × 5,1%) |

| Февраль | 8800 (40 000 × 22%) | 1160 (40 000 × 2,9%) | 2040 (40 000 × 5,1%) |

| Март | 8800 (40 000 × 22%) | 1160 (40 000 × 2,9%) | 2040 (40 000 × 5,1%) |

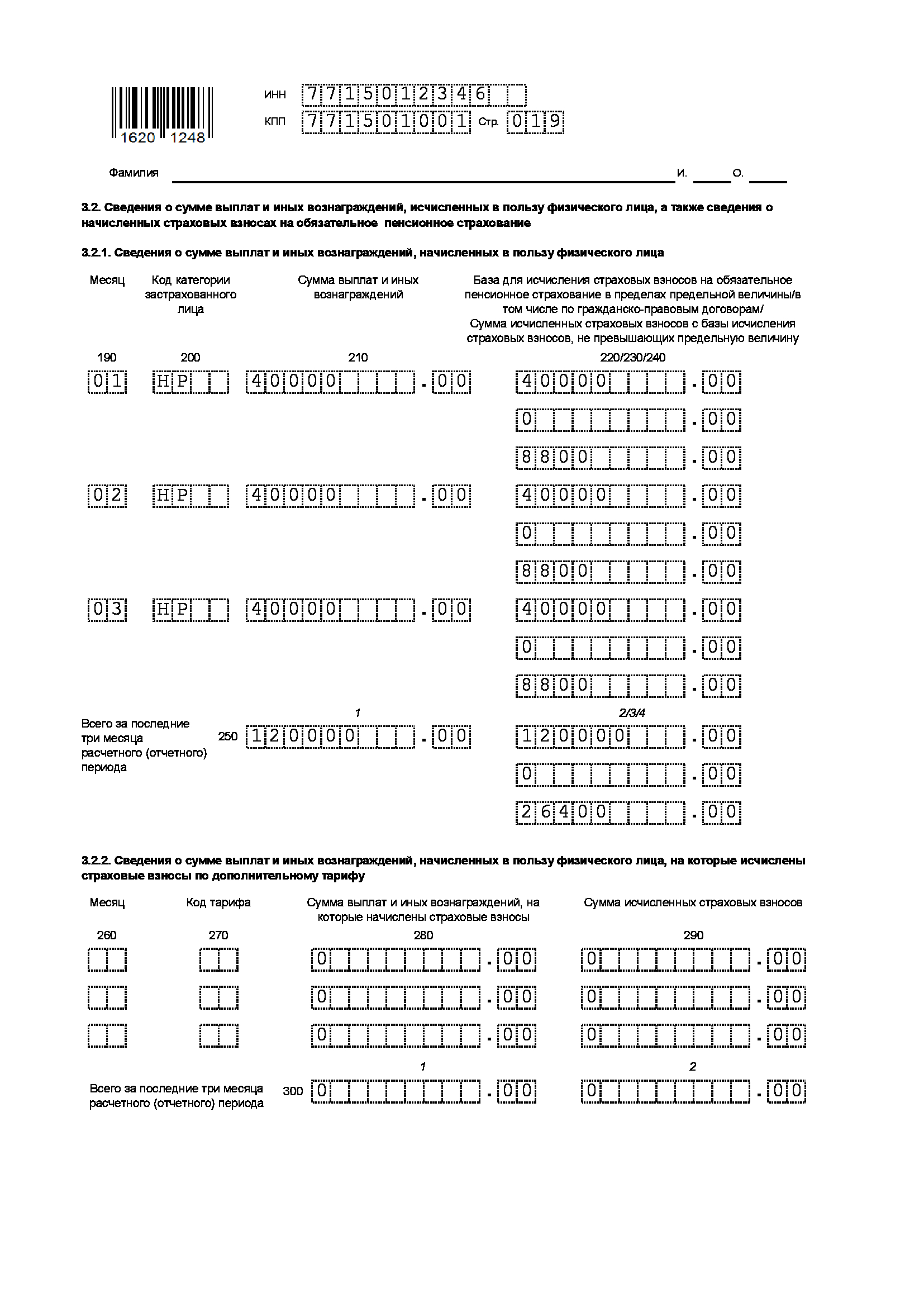

| Зайцева, всего, в том числе | 26 400 (120 000 × 22%) | 3480 (120 000 × 2,9%) | 6120 (120 000 × 5,1%) |

| Январь | 8800 (40 000 × 22%) | 1160 (40 000 × 2,9%) | 2040 (40 000 × 5,1%) |

| Февраль | 8800 (40 000 × 22%) | 1160 (40 000 × 2,9%) | 2040 (40 000 × 5,1%) |

| Март | 8800 (40 000 × 22%) | 1160 (40 000 × 2,9%) | 2040 (40 000 × 5,1%) |

| Колесов, всего, в том числе | 19 800 (90 000 × 22%) | 2610 (90 000 × 2,9%) | 4590 (90 000 × 5,1%) |

| Январь | 6600 (30 000 × 22%) | 870 (30 000 × 2,9%) | 1530 (30 000 × 5,1%) |

| Февраль | 6600 (30 000 × 22%) | 870 (30 000 × 2,9%) | 1530 (30 000 × 5,1%) |

| Март | 6600 (30 000 × 22%) | 870 (30 000 × 2,9%) | 1530 (30 000 × 5,1%) |

| Волков, всего, в том числе | 33 000 (150 000 × 22%) | 4350 (150 000 × 2,9%) | 7650 (150 000 × 5,1%) |

| Январь | 11 000 (50 000 × 22%) | 1450 (50 000 × 2,9%) | 2550 (50 000 × 5,1%) |

| Февраль | 11 000 (50 000 × 22%) | 1450 (50 000 × 2,9%) | 2550 (50 000 × 5,1%) |

| Март | 11 000 (50 000 × 22%) | 1450 (50 000 × 2,9%) | 2550 (50 000 × 5,1%) |

| ИТОГО, в том числе | 162 360 | 21 402 | 37 638 |

| Январь | 54 120 | 7134 | 12 546 |

| Февраль | 53 240 | 7018 | 12 342 |

| Март | 55 000 | 7250 | 12 750 |

Взносы по дополнительному тарифу на финансирование страховой части трудовой пенсии (6%)

Расходы организации на обязательное социальное страхование в течение I квартала 2017 года

Сумма страховых взносов в ФСС России к уплате составила:

27 апреля 2017 года заполненный и подписанный директором А.В. Львовым расчет бухгалтер «Альфы» представил в налоговую инспекцию.

Расчет по страховым взносам в ФНС: образец заполнения