Расчет сзв м образец заполнения

Речь идет о ситуации принятия организацией решения о продаже актива, отраженного в бухгалтерском учете в качестве основного средства (допустим, здания, помещения, оборудования в связи с закрытием торговой точки, автомобиля, использовавшегося ранее в качестве демонстрационного образца – на тест-драйве). При этом ожидается, что процесс реализации актива займет продолжительное время (например, 5 – 6 месяцев). Каким образом должен быть организован учет продаваемого основного средства? В 2017 году заканчивается трехлетний срок для проведения выездных проверок по налогам, исчисленным в 2014 году. Для Крыма 2014 год был переходным периодом с украинского на российское законодательство, а потому очень непростым. И вот теперь тем налогоплательщикам, к которым «пришла» проверка, нужно вспоминать нюансы переходного периода и отстаивать свои права. В числе таких налогоплательщиков оказался крымский отель, который столкнулся с проблемой вычета авансового НДС, исчисленного до регистрации в ЕГРЮЛ, а заявляемого к вычету уже после регистрации при оказании соответствующих услуг в 2014 и 2015 годах. У организации имеется зависшее на счете 08 сальдо при отсутствии оборотов по дебету и кредиту? В отдельные месяцы стоимость приобретенных и списанных МПЗ резко отличается от оборотов по счету 10 в другие месяцы? Отраженные на счете 08 объекты используются в хозяйственной деятельности? Положительные ответы на эти вопросы, скорее всего, означают, что организация уклоняется от уплаты налога на имущество. Инспекторы не оставляют данные факты без внимания.

Если документ составлен на иностранном языке, какие требования к его переводу на русский язык должны быть соблюдены, чтобы он смог подтвердить понесенные расходы? Должен ли документ быть переведен дословно? Кто должен осуществлять перевод – специализированная компания или это может сделать сотрудник организации? Трудовым кодексом определено, что в некоторых случаях работодатель обязан выдавать работнику копии приказов о приеме, переводе и увольнении, а также некоторые справки, например о зарплате. Вместе с тем работники требуют не только поименованные в кодексе документы. Должен ли работодатель удовлетворять их просьбу? Какие документы работодатель может не выдавать работнику? Как заверить копию документа? Какова судебная практика по подобным спорам? На эти и некоторые другие вопросы вы получите ответы, прочитав статью.

Крайний срок сдачи СЗВ-М за март выпал на 17 апреля. Это произошло потому, что 15 число - это суббота. О том, что необходимо учесть при заполнении формы, - в статье.

Сдача СЗВ-М за март 2017

Несмотря на передачу большинства функций ПФР налоговикам, никаких изменений в отношении формы не произошло. Она осталась той же, что и в 2016 году.

Однако про внешнюю неизменность можно говорить только в отношении бумажного варианта. Необходимо понимать, что электронные форматы подвержены частой смене.

Новая электронная форма

Новый электронный формат был утвержден в конце 2016 года. При этом на весь 1 квартал 2017 года был установлен переходный период. До 1 апреля 2017 года работодатели могли сдавать СЗВ-М с использованием, как нового, так и старого формата отчета. Пенсионный фонд на своем сайте напомнил, что после 1 апреля, то есть за март 2017 года, отчет нужно представить только по новому формату.

Электронный формат имеет смысл применять для уменьшения трудозатрат бухгалтерской службы. Более того отправлять форму через спецоператоров по телекоммуникационным каналам связи – обязанность тех государственных (муниципальных) учреждений, у которых количество застрахованных лиц больше, чем 24 человека. В остальных случаях допустима бумажная распечатка.

Если договор расторгнут

Дата заключения указанных договоров значения не имеет, даже если это – последний день отчетного месяца. В отношении прекращения трудовых договоров и договоров подряда – аналогичное правило. Работник может быть уволен, а договор подряда – расторгнут или завершен, в том числе в первый день отчетного месяца. От подачи СЗВ-М это обстоятельство не освобождает.

В сведения следует включить данные и на тех сотрудников, которые не получали выплат. К наиболее распространенным можно отнести, например, такие причины:

- отпуск без сохранения зарплаты;

- отсутствие на работе по неуважительной причине (прогул);

- декретный отпуск;

- отпуск по уходу за ребенком.

Отметим, что последнее правило действует и в отношении других видов персонифицированной отчетности в ПФР.

Правила заполнения мартовской СЗВ-М

Какой-либо инструкции по заполнению формы не разработано. Возможно потому, что форма:

- состоит фактически из одного листа (увеличение количества листов зависит только от численности сотрудников);

- для ее заполнения не нужны арифметические расчетов.

Тем не менее, отдельные подсказки от разработчиков можно непосредственно на самом бланке.

Необходимо помнить, что все четыре раздела обязательны к заполнению. Так, в разделе «Реквизиты страхователя» необходимо указать сведения об учреждении:

- регистрационный номер страхователя в ПФР;

- краткое наименование,

- ИНН и КПП.

Если сведения представляются обособленным подразделением учреждения, то дополнительно необходимо указать:

- ИНН головной организации;

- КПП обособленного подразделения.

Раздел «Отчетный период» формы

В разделе «Отчетный период» указывают месяц, за который представляются сведения. При этом обозначения месяцев даны в пояснении к рассматриваемому разделу. Например, при формировании отчета за март 2017 года нужно будет поставить «03».

Заполнение Раздела «Тип формы (код)» предусматривает указание одного из трех значений. Исходную форму (СЗВ-М предоставлена впервые) необходимо обозначить как «исхд».

Дополняющая форма

Дополняющая форма («доп») необходима в случае дополнения сведений, ранее уже принятых ПФР. Например, если в исходящей форме не указаны сведения о работнике, трудоустроенном в последний день месяца.

Отменяющая форма

Отменяющая форма («отмн») необходима при отмене ранее представленного бланка. Например, в случае когда страхователь в исходной форме указал работника, который был уволен до начала отчетного периода.

Основной раздел

Основной раздел – это собственно сведения о застрахованных лицах, а именно:

- страховой номер индивидуального лицевого счета

- фамилия, имя и отчество;

- идентификационный номер налогоплательщика при наличии данных о нем у страхователя.

Если данных об ИНН нет, нужно поставить прочерк. Подписывает форму руководитель учреждения или уполномоченный представитель.

Штрафы, если не сдать СЗВ-М за март

Если сдать бланк позднее установленных сроков, то фонд оштрафует учреждения на сумму 500 руб. за каждого работника. Ответственность предусмотрена и в том случае, если учреждение отправило СЗВ-М в установленные сроки, но пришел отрицательный протокол.

Учитывая, что протокол может прийти позднее крайнего срока представления отчетности, законодатель дал страхователям небольшую поблажку. Штрафа можно избежать, если ГМУ уточнит сведения в течение пяти рабочих дней после получения отрицательного протокола.

Еще один случай штрафа в 500 рублей за сотрудника, если при сверке с налоговой инспектор ПФР обнаружит, что учреждение знало ИНН, но не отразило в СЗВ-М. Учитывая широкое взаимодействие ФНС и фонда такие случаи происходят все чаще.

Новый штраф

Начиная с 2017 года появился новый штраф для страхователей с численностью свыше 24 человек.

Учреждения из числа таких страхователей, которые вместо электронной формы СВЗ-М сдадут (отправят по почте) бумажный бланк, рискуют получить штраф в 1 тысячу рублей. До 2017 года штраф за такое нарушение не действовал.

Оштрафуют учреждение и в том случае, если в бумажном виде будут и дополняющие (отменяющие) сведения.

Каким будет образец заполнения бланка СЗВ-М 2017 году? Есть ли какие-то изменения? Об этом читайте в нашей консультации.

Что будет с отчетом

По нашей информации образец СЗВ-М на 2017 год останется прежним. Его обошли все перипетии, связанные с передачей администрирования страховых взносов налоговой службе России. Поэтому Пенсионный фонд пока не планирует вносить какие-либо коррективы в принятый постановлением Правления ПФР от 1 февраля 2016 года № 83п образец формы СЗВ-М .

Из сказанного можно сделать принципиальный вывод, что образец заполнения СЗВ-М в 2017 году тоже останется прежним. Поскольку правила заполнения образца формы СЗВ-М вряд ли затронет кардинальный пересмотр. Более того, как таковые, правила заполнения образца отчета СЗВ-М не утверждены каким-либо отдельным распоряжением ПФР. По факту – они вкраплены в сам принятый образец СЗВ-М .

Как заполнять образец СЗВ-М организациям

Сразу скажем, что механизм заполнения образца ежемесячной формы отчетности СЗВ-М у любых организаций отличается мало. Главное, не забыть указать:

- точную организационно-правовую форму вашего предприятия согласно уставу и ЕГРЮЛ;

- как называется должность руководителя.

От того, как заполнить СЗВ-М (образец заполнения – ниже в статье), будет зависеть, придется ли его дополнять или корректировать какие-то сведения. Поэтому постарайтесь не забыть не только никого из работников, но и исполнителей, подрядчиков и т. п., с которыми фирма имела или вступала в договорные отношения в минувшем отчетном периоде (месяце).

Пустые бланки (без застрахованных) ПФР не нужны, поэтому образец заполнения нулевой формы СЗВ-М – это миф, фикция! Подавать ИП нулевой отчет только на самого себя – тоже не нужно.

Ниже показан пример заполнения образца СЗВ-М

в 2017 году для юридического лица:

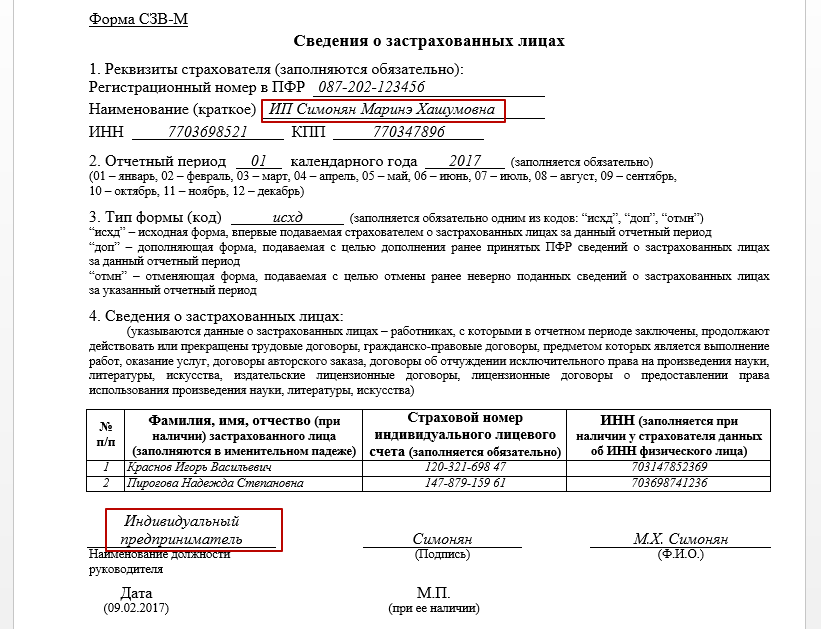

Образец заполнения СЗВ-М в 2017 году предпринимателями

Обратите внимание, что при заполнении образца формы СЗВ-М для ИП нужно учесть некоторые особенности его статуса. На бланке нужно не забыть отметить, что отчет подает именно предприниматель. Для этого:

Весь наемный персонал ИП перечисляет в четвертом разделе отчета. При этом самого себя включать в СЗВ-М не нужно, поскольку сам с собой ИП трудовой договор не заключает! В остальном, принципиальных особенностей заполнения для ИП нет.

Далее показан образец заполнения СЗВ-М для ИП

в 2017 году: