Выбираем интернет эквайринг. Что такое интернет эквайринг

Что такое интернет-эквайринг?Интернет-эквайринг для сайта — это услуга для оплаты картами в интернете. Ее подключают интернет-магазины, чтобы принимать безналичные платежи покупателей. Это то же самое, что расплачиваться картой в обычном магазине, только в магазине покупатель прикладывает карту к терминалу, а в интернете — вводит данные карты в форму на сайте

Интернет-эквайринг для сайта — это услуга для оплаты картами в интернете. Ее подключают интернет-магазины, чтобы принимать безналичные платежи покупателей. Это то же самое, что расплачиваться картой в обычном магазине, только в магазине покупатель прикладывает карту к терминалу, а в интернете — вводит данные карты в форму на сайте

Зачем нужен интернет-эквайринг для сайта?

Если магазин обслуживает предзаказы, то есть продает товар, которого еще нет в наличии, у покупателя будет только один способ оплатить заказ — перевести деньги безналично. Переводить по реквизитам в банке неудобно, поэтому нужен онлайн эквайринг

Интернет-эквайринг помогает бороться с дебиторской задолженностью, сокращать издержки на работу с наличными и обслуживать предзаказы.

Если покупатель оплачивает покупку наличными при получении, деньги не сразу попадают в магазин: служба доставки подождет, пока наберется сумма побольше и только тогда перечислит деньги. Так появляется дебиторская задолженность. С оплатой картами такого нет: покупатель сразу оплачивает покупку и деньги приходят на расчетный счет компании.

С интернет-эквайрингом курьеру не нужно искать сдачу, а магазину — тратить деньги на транспортировку денег.

Если магазин обслуживает предзаказы, то есть продает товар, которого еще нет в наличии, у покупателя будет только один способ оплатить заказ — перевести деньги безналично. Переводить по реквизитам в банке неудобно, поэтому нужен онлайн эквайринг

Как работает интернет-эквайринг?

За какое время платеж пройдет эти этапы, зависит от участников процесса. Обычно деньги приходят за 2-3 рабочих дня. Для магазина лучший интернет-эквайринг — тот, который быстро обрабатывает платежи и перечисляет деньги в магазин за один рабочий день. Так легче вести финансовый учет и считать прибыль

Интернет-эквайринг работает, как касса, только без кассы и наличных. Покупатель вводит данные карты на сайте магазина → Деньги приходят в банк-эквайер → Банк-эквайер переводит деньги на расчетный счет магазина. Платеж на сайте обрабатывает компания-провайдер. Она следит за безопасностью, чтобы данные карты не получили злоумышленники.

За какое время платеж пройдет эти этапы, зависит от участников процесса. Обычно деньги приходят за 2-3 рабочих дня. Для магазина лучший интернет-эквайринг — тот, который быстро обрабатывает платежи и перечисляет деньги в магазин за один рабочий день. Так легче вести финансовый учет и считать прибыль

Кто подключает услуги интернет-эквайринга?Услуги интернет-эквайринга подключают банки и компании-провайдеры. Банк берет на себя работу с деньгами, а провайдер — техническую часть. Чтобы подключиться, магазин заключает договор с банком, а банк решает вопросы с провайдером. Иногда это занимает две-три недели, иногда — месяц. В Модульбанке — пять рабочих дней

Услуги интернет-эквайринга подключают банки и компании-провайдеры. Банк берет на себя работу с деньгами, а провайдер — техническую часть. Чтобы подключиться, магазин заключает договор с банком, а банк решает вопросы с провайдером. Иногда это занимает две-три недели, иногда — месяц. В Модульбанке — пять рабочих дней

Эквайринг (от англ. acquire - принимать ) - это общий термин, которым обозначается технология приема банковских кредитных и дебетовых пластиковых карт в качестве основного средства для оплаты товаров и услуг . Операции по эквайрингу могут осуществлять только банки, имеющие соответствующую лицензию. Для осуществления операции банк-эквайер устанавливает на территории предприятия (магазина, ресторана, заправки и т. д.) специальный платежный терминал, с помощью которого клиенты могут осуществлять платежи при помощи банковских карт.

В последние годы особую популярность получил портативный-эквайринг, который позволяет использовать мини-терминалы без привязки к офису или предприятию - терминал перемещается вместе с курьером (что особенно удобно для предоставления услуг по доставке, такси и т. д.). Вместе с портативным, активное развивается и другой подвид эквайринга - интернет.

Это подвид эквайринга, который позволяет проводить платежи с помощью виртуальных и пластиковых банковских карт посредством сети Интернет. Для этого на сайт устанавливается специально разработанный виртуальный интерфейс. Он выполняет роль обычного терминала, который можно встретить в магазинах, кафе.

Алгоритм подключения эквайринга

Для осуществления услуг по интернет-эквайрингу необходимы:

- банк-эквайер (специальная лицензия для предоставления именно интернет эквайринга не требуется);

- процессинговый центр с web-интерфейсом, с помощью которого покупатель будет оплачивать покупку или услугу в интернет магазине или любом другом онлайн сервисе банковской картой, а продавец получать платеж;

- сервис-провайдер , который будет обеспечивать полную защиту и конфиденциальность платежей и передаваемых клиентом данных;

- протокол аутентификации пользователей , которые будут осуществлять фрод-мониторинг проводимых на сайте операций.

Для того чтобы оплатить товар или услугу онлайн, потребуется дебетовая или кредитная пластиковая карта. С их помощью можно расплатиться в обычном магазине, ресторане, снимать наличные.

Но интернет-эквайринг, в отличие от обычного, предоставляет возможность быстрой онлайн-оплаты платежей и через виртуальные банковские карты от популярных электронных платежных систем (WebMoney, Qiwi, Яндекс Деньги и т. д.). И все-таки, чем торговый эквайринг отличается от интернет-эквайринга? Постараемся кратко обозначить главные его отличия:

- Количество участников рынка. Для осуществления торгового (традиционного) эквайринга требуется гораздо меньше участников.

- Анонимность клиента при осуществлении финансовой операции.

- Возможность использовать для оплаты виртуальную банковскую карту от популярных электронных платежных систем.

- Основная информация карты (и ее владельца) вводится клиентом вручную , через специальную форму на сайте.

К оплате через Интернет могут приниматься как персонифицированные, так и неперсонифицированные банковские и виртуальные карты. Поэтому сервис интернет-эквайринг отличается от обычного только тем, что данные карты вводятся клиентом вручную самостоятельно, через специальную защищенную форму, а не считываются кардридером через терминал оплаты.

Преимущества интернет-эквайринга для организаций следующие:

- Возможность работать с клиентами, принимать платежи в любое время суток автоматически.

- Снижение издержек за проведение каждой финансовой операции.

- Возможность выхода на глобальный рынок, сбыта товара и услуг по всему миру независимо от географического местоположения офиса.

- Более быстрый вывод товара или услуги на рынок по сравнению с традиционными моделями продажи-покупки.

- Относительно невысокая цена за распространение цифровых продуктов.

Недостатки интернет-эквайринга для организаций:

- При оплате покупки у клиента могут появиться сомнения по поводу достоверности предоставленной на веб-ресурсе информации относительно продавца или целой организации. Так называемая негативная анонимность. Больше всего этому недостатку подвержены молодые и малоизвестные компании.

- Возможные сложности ведения бизнеса и узаконивания финансовой деятельности предприятие в сети Интернет.

Участники интернет-эквайринга

Клиент с компьютером или любым другим устройством с установленным на него интернет браузером и доступом к сети Интернет. Именно он оплачивает товар или услугу online.

Банк-эмитент . Он занимается выпуском пластиковых карт, выступает в качестве гаранта всех проводимых клиентом финансовых операций, на имя которого открыт расчетный счет клиента.

Продавец. В отличие от обычного эквайринга в роли продавца выступает сервер или веб-сайт, на котором располагается основной перечень предлагаемых клиенту товаров или услуг, осуществляется прием заказов, их оплата.

Банк-эквайер , который осуществляет прием платежей от клиентов. Продавец может иметь только один банк-эквайер, на котором и будет содержать свой расчетный счет. В то время как клиенты могут оплачивать покупки с помощью карты от любого другого банка.

Платежная система. Включает в себя электронные компоненты, которые выступают в качестве посредников между остальными участниками интернет-эквайринга, а также комплекс финансовых и технологических средств для обслуживания банковских карт. Поддержка Visa, MasterCard, Maestro, UnionPay и т. д.

Расчетный банк платежной системы. Финансовая организация, которая занимается обслуживанием платежной системы, осуществляет операции между остальными участниками рынка.

Процессинговый центр. Он обеспечивает полное взаимодействие между основными участниками платежной системы.

Интернет-эквайринг невозможен при отсутствии хотя бы одного из описанных выше участников рынка.

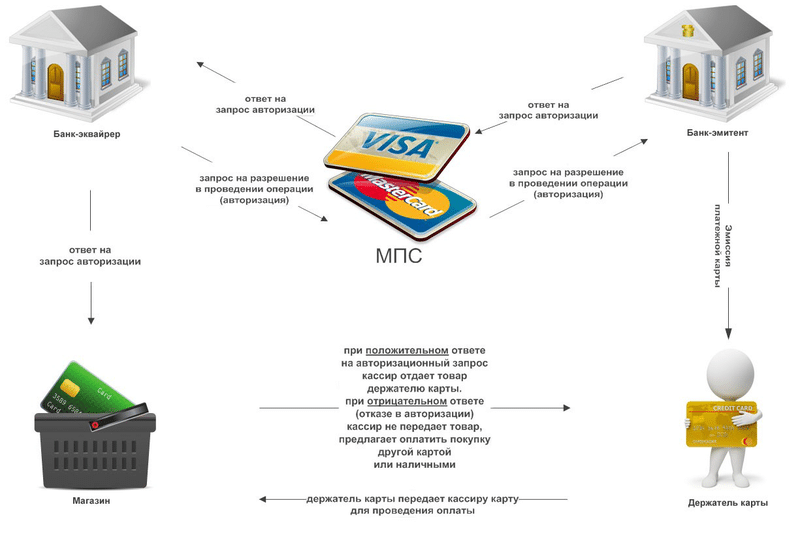

Схема интернет-эквайринга

Интернет-эквайринг – это не что-то запредельное. Поэтому он не сильно отличается от обычного торгового. Схема его работы выглядит следующим образом:

- Клиент заходит на сайт продавца, выбирает понравившийся товар или услугу, а затем совершает покупку или оформляет заказ онлайн. После этого веб-ресурс перенаправляет покупателя на страницу, где можно выбрать один из доступных способов для оплаты заказа. При выборе оплаты покупки при помощи пластиковой или виртуальной пластиковой карты клиент автоматически будет переадресован на защищенную через SSL-страницу, где будет предложено ввести платежные реквизиты.

- Сервис-провайдер формирует процедуру для проверки подлинности введенных клиентов данных, которые затем направляет к следующему участнику интернет-эквайринга, банку-эмитенту. Если аутентификация прошла успешно и банк-эмитент подтвердил подлинность данных и платежеспособность клиента сервис-провайдеру, то формируется запрос для следующего участника операции - процессингового центра.

- Полученную от сервис-провайдера информацию процессор перенаправляет в международную платежную систему, после чего будет сформировано сообщение об успешной или неудачной операции. Полученные данные перенаправляются провайдеру, который информирует клиента и продавца (интернет-магазин или онлайн-сервис) о результате операции. В зависимости от этого (успешный платеж или отказ), заказ оплачивается или аннулируется.

- Если операция прошла удачно, то процессор отправляет данные о проведенной финансовой операции в расчетный банк клиента, который осуществляет возмещение средств по совершенной операции на счет онлайн-сервиса или интернет магазина. Клиент и продавец получают информацию о проведенной операции.

Преимущества интернет-эквайринга для потребителей:

- Можно оплачивать товары и услуги по всему миру не выходя из дома.

- Анонимность. Продавец не получает никаких данных о том, кто именно оплатил покупку. Ему доступна только сам статус платежа (прошел или нет).

- Широкий выбор возможных для оплаты товаров, услуг.

- Все больше организаций переходит в сегмент электронных платежей.

- Более низкая стоимость на некоторые товары или услуги за счет использования интернет-эквайринга и снижения издержек у продавца.

- Быстрая доставка.

Недостатки интернет-эквайринга для потребителей заключается, в первую очередь, в низком доверии клиентов к покупаемым товарам и услугам, продажу которых осуществляет продавец. Особенно это касается малоизвестных или только что вышедших на рынок предприятий. Кроме того, невозможно лично проверить качество товара до принятия решения о покупке. Компенсируется это за счет того, что большинство продавцов предоставляет гарантию при оплате товара онлайн. Зачастую приходится терпеть слишком долгое ожидание доставки приобретенного товара. Теперь вы знаете что такое интернет-эквайринг, в чем его недостатки, преимущества и основные отличия от торгового.

Тарифы и комиссия

За проведение каждого платежа провайдер взимает небольшую комиссию. Размер которой будет зависеть от выбранного продавцом тарифа, объема продаж и других факторов. Некоторые провайдеры могут взимать дополнительную комиссию не только с продавца, но и с клиента. Как правило, об этом сообщается при совершении покупки. Для минимизации размеров комиссии крупные компании (с большим товарооборотом) могут подключать услугу интернет-эквайринга напрямую, без использования посредников. Это позволяет значительно снизить затраты на проведение операций.

Выбор интернет-эквайринга

Дополнительно продавец может подключить на свой онлайн-ресурс несколько банков, после чего можно будет обрабатывать запросы с использованием разных банков-эмитентов. Если объем продаж предприятия небольшой, то намного проще и дешевле подключить специальный платежный агрегатор. За счет получения скидки это позволит значительно сэкономить на комиссии. Величина комиссии будет зависеть от:

- объема продаж (чем он больше, тем меньше комиссия);

- географического местоположения организации, рынка сбыта;

- от оборота по другим безналичным платежам (например, через электронные кошельки);

- сферы деятельности организации.

Итоговая сумма комиссии будет состоять из комиссии международной платежной системы, банка-эквайера и процессингового центра.

Что такое интернет-эквайринг? Как работает интернет-эквайринг? Как же как подключить услугу интернет эквайринга и не стать жертвой мошенников?

Данная услуга, позволяющая оплачивать товары и услуги не покидая пределов собственного дома или офиса, может привлечь новую клиентскую аудиторию, что будет способствовать увеличению прибыли бизнесменов.

Именно поэтому владельцам интернет-магазинов следует позаботиться о её подключении.

Итак, попробуем разобраться во всех этих вопросах вместе!

1. Что такое интернет-эквайринг простыми словами

Это услуга, которая позволяет оплачивать приобретенные в интернете товары с помощью банковской карты.

Благодаря этой услуге покупателям предоставлена возможность производить оплату не вставая с дивана, а продавцам - принимать и обрабатывать платежи круглые сутки.

Виртуальный эквайринг не требует использования специального оборудования или дополнительных приложений. Для совершения платежа пользователю достаточно иметь доступ в интернет.

Механизм оплаты картой в режиме онлайн практически ничем не отличается от торгового эквайринга. Подробно о том, что такое и как его подключить мы писали в одной из своих статей.

Основная разница заключается в том, что данные о плательщике не считываются картридером, а вводятся держателем карты в специальную форму на сайте. В этом случае покупатель берет на себя все функции кассира.

2. Cхема интернет-эквайринга на примере совершения покупки в режиме онлайн

Схема интернет-эквайринга максимально проста. Между заполнением платежной формы и получением ответа об успешно проведенной операции выполняется несколько действий.

Все они описаны ниже:

- Покупатель выбирает способ оплаты при использовании карты и система отправляет его на авторизационную страницу. Для проведения дальнейшей операции клиент должен ввести платежные реквизиты.

- После формирования запроса интернет-провайдер перенаправляет покупателя в систему аутентификации банка-эквайера.

- На данном этапе пользователь должен быть повторно авторизован. Дополнительно проводится авторизация в международной платежной системе.

- Затем интернет-провайдер получает уведомление относительно возможности дальнейшего проведения операции.

- После информирования интернет-магазина совершается продажа.

- Для проведения соответствующих расчетов на сайт банка-эквайра направляется клиринговый файл. Параллельно проводится возмещение по операциям в пользу интернет-магазина.

- В конце составляется отчет о совершенном платеже и пользователь перенаправляется на страницу магазина.

По мимо интернет-эквайринга существует еще несколько видом услуг эквайринга. О том, и какие виды его существуют, вы можете узнать, прочитав статью нашего сайта.

3. Кто оказывает услуги интернет-эквайринга и сколько это стоит

В качестве поставщиков услуг интернет-эквайринга выступают не только финансовые учреждения, но также агрегаторы и провайдеры.

1) Банки

Работают напрямую с покупателями, поэтому комиссия за предоставление услуг будет минимальной. Однако для подключения интернет-эквайринга пользователь должен предоставить обширный пакет документов.

2) Агрегаторы

Представлены в виде сервисов, позволяющих совершать покупки онлайн при использовании различных методов оплаты - банковские карты, электронные кошельки, счета мобильных телефонов. Для подключения услуги потребуется минимальный пакет документов, однако с клиента может взиматься достаточно большая комиссия (до 5%).

3) Провайдеры

Так еще называются процессинговые компании, которые координируют прохождение платежа между его непосредственными участниками. Провайдер гарантируют высокий уровень безопасности сделки, но при этом взимают дополнительную плату за подключение.

На формирование итоговой стоимости эквайринга для интернет-магазина также могут влиять следующие факторы:

- сфера деятельности магазина;

- уровень защиты при проведении операции;

- кто является поставщиком услуг;

- уровень обслуживания личного кабинета потребителя;

- возможность подключения систем приёма дополнительных платежей;

- участие интернет-магазина в программах лояльности банка.

Вне зависимости от того, кто является поставщиком услуг, качество их предоставления должно быть высоким. Предварительное сравнение тарифов интернет-эквайринга позволит выбрать наиболее приемлемые условия сотрудничества.

В таблице ниже предлагаем вам ознакомиться с преимуществами и недостатками поставщиков данной услуги:

| № | Характеристики | Агрегаторы | Процессинговые центры | Банки-эквайеры |

| 1 | Стоимость услуг | До 5% (-) | 2-3% (+) | 1,6-2,7% (+) |

| 2 | Уровень безопасности | Высокий (+) | Максимально высокий (+) | Высокий (+) |

| 3 | Пакет необходимых документов | Минимальный (+) | Объёмный (-) | Объёмный (-) |

| 4 | Скорость подключения | От 2-х дней (+) | 2-4 недели (-) | 2-4 недели (-) |

| 5 | Плата за подключение | Высокая (-) | Высокая (-) | Минимальная (+) |

Участники рынка интернет-эквайринга индивидуально определяют собственную ценовую политику за предоставление услуг. Если речь идет о банке, то он взимает комиссию за проведение операций.

Процессинговые компании (провайдеры) взимаются плату за техническое обеспечение переводов, а агрегаторы объединяют все денежные средства на расчетном счету и передают их в банк. Соответственно, за это также придется дополнительно заплатить.

Например

Бизнесмен Петя решил подключить на свой сайт по продажам товаров для творчества интернет-эквайринг. Он долго думал - к кому обратиться за помощью и решил остановиться на варианте сотрудничества с банком.

Даже несмотря на длительный срок оформления и большой пакет необходимой документации, Петя решил, что лучше подождать, чем платить лишние деньги за пользование такой услугой. Невысокая процентная ставка сделала свое дело.

4. Интернет-эквайринг для физических лиц - в чем удобство для покупателей и продавцов

Система интернет-эквайринга имеет множество преимуществ для всех участников сделки. Более подробно рассмотреть этот вопрос можно на примере начинающего бизнесмена Пети и среднестатистического покупателя Васи.

Создав онлайн версию своего магазина, бизнесмен Петя сразу же решил подключить интернет-эквайринг себе на сайт. Как выяснилось в конечном итоге, такие расходы полностью себя оправдали.

Во-первых, за счет общедоступности сети Интернет Пете удалось привлечь к сотрудничеству новых клиентов не только из соседних областей, но и из отдаленных регионов страны.

Теперь Петя размышляет о возможном начале международной коммерческой деятельности и старте сотрудничества со странами из ближнего зарубежья. Опция проведения международных платежей делает такую идею максимально реалистичной.

Также Петя заметил, что система интернет-эквайринга предоставляющая услуги для физических лиц позволил снизить расходы на мероприятия, связанные с обработкой наличных денежных средств.

К ним относится заработная плата сотрудников, проведение инкассации и других действий. Теперь Петр намерен открыть несколько дополнительных торговых онлайн точек.

Резюмируя всё, что было сказано выше, следует отметить - для интернет-магазина это приносит только плюсы:

- увеличение прибыли;

- расширение географии деятельности;

- повышение объема продаж;

- сокращение издержек на инкассацию;

- возможность круглосуточно совершать сделку купли-продажи.

Покупатель Вася также смог оценить все преимущества такой услуги. Теперь ему не придется тратить время на посещение магазинов. Для совершения покупки Васе достаточно зайти на сайт Пети и выбрать необходимый продукт.

Благодаря интернет-эквайрингу оплата производится посредством нескольких кликов. Как видите, схема для покупателей достаточно проста.

В одной из наших статей мы подробно рассказали о том как подключить . Эта услуга также позволит привлечь новых клиентов и упростить работу с «наличкой».

5. Как подключить интернет-эквайринг - 5 простых шагов

Подключить интернет-эквайринг можно всего за несколько шагов. Удостоверившись в том, что интернет-эквайринг - это дешево и удобно, знакомый бизнесмена Пети (частный предприниматель Коля) тоже загорелся идеей использования такого сервиса в своем интернет-магазине.

Петя, видя в нем потенциального конкурента, не особо хотел делиться полезной информацией, поэтому Коле предстояла задача самостоятельно разобраться с тем, как подключить интернет-эквайринг на сайт. Как выяснилось, ничего сложного в этом не было.

Шаг 1. Выбор банка - сравнение тарифов интернет-эквайринга от разных поставщиков услуг

На первоначальном этапе Коля должен был выбрать поставщика услуг. После недолгих размышлений Николай решил, что лучше работать напрямую с банком-эквайером, так как этот вариант исключает участие посредников.

Соответственно, плата за пользование услугой также будет несколько ниже. А вот с выбором конкретного банка было несколько сложнее. Прийти к окончательному выводу Коля смог только после детального изучения конкретных предложений финансовых учреждений:

Сбербанк России. Является одним из лидеров интернет-эквайринга на современном рынке предоставления услуг. Популярность данного финансового учреждения обусловлена минимальной процентной ставкой (0,6%) и наличием собственного процессингового центра. Сбербанк России работает с различными платежными системами.

ВТБ 24.

Комиссия интернет-эквайринга в этом банке составляет в пределах 0,6-3%, однако этот поставщик услуг готов предложить своим клиентам одно из лучших программных обеспечений. Благодаря этому вероятность взлома данных практически исключена. Особенностью сотрудничества с ВТБ 24 является то, что увеличение торгового оборота способствует снижению размера процентной ставки.

ВТБ 24.

Комиссия интернет-эквайринга в этом банке составляет в пределах 0,6-3%, однако этот поставщик услуг готов предложить своим клиентам одно из лучших программных обеспечений. Благодаря этому вероятность взлома данных практически исключена. Особенностью сотрудничества с ВТБ 24 является то, что увеличение торгового оборота способствует снижению размера процентной ставки.

Альфа-Банк.

Еще один достойный поставщик услуг. Альфа-Банк охватывает порядка 40% рынка эквайринга и постоянно число клиентов растет. Это является прямым подтверждением высокого качества предоставления услуг. Банк использует максимально эффективную систему безопасности проведения платежей.

Альфа-Банк.

Еще один достойный поставщик услуг. Альфа-Банк охватывает порядка 40% рынка эквайринга и постоянно число клиентов растет. Это является прямым подтверждением высокого качества предоставления услуг. Банк использует максимально эффективную систему безопасности проведения платежей.

Предлагает различные виды эквайринга, в том числе и эквайринг в интернете. Банк сотрудничает с большим количество международных платежных систем. Отдельного внимания заслуживает наличие собственного процессингового центра.

Предлагает различные виды эквайринга, в том числе и эквайринг в интернете. Банк сотрудничает с большим количество международных платежных систем. Отдельного внимания заслуживает наличие собственного процессингового центра.

Шаг 2. Заполнение и отправка заявки

Определившись с выбором банка, Коля заполнил заявку на желание воспользоваться услугой интернет-эквайринга и стал ждать ответа от представителей финансового учреждения.

Оформление заявки не потребовало слишком много времени. В предложенной форме на официальном сайте банка Коля указал данные о виде деятельности собственной компании и оставил свои контакты для обратной связи.

Шаг 3. Сбор необходимого пакета документов и заключение договора

Ждать ответа из банка пришлось совсем недолго. С Колей связался представитель финансового учреждения и предложил обсудить нюансы предстоящего сотрудничества при личной встрече.

Озвученные условия устроили начинающего бизнесмена и он отправился собирать пакет документов, которые потребовались для подписания договора.

В перечень важных бумаг вошли:

- Документ о государственной регистрации в качестве индивидуального предпринимателя.

- Свидетельство о постановке на учет в налоговом органе.

- Учредительные документы.

- Карточка с образцами подписей.

- Паспорт руководителя компании.

Коля понимал, что озвученный список важных бумаг в другом банке мог несколько отличаться, но он был рад, что в этом случае количество необходимых документов не было слишком большим. После предоставления подготовленного пакета между сторонами был заключен договор интернет-эквайринга.

Шаг 4. Получение инструкции по установке плагина для сервиса «Интернет-эквайринг»

Начинающий бизнесмен особо не вникал в то, как работает интернет-эквайринг, однако для обеспечения нормального функционирования системы на сайте наш герой должен был проконсультироваться относительно установки плагина.

Работники технического отдела банка максимально понятно провели инструктаж относительно дальнейших действий, который должен был выполнить владелец сайта, поэтому при установке плагина у Коли особых проблем не возникло.

Шаг 5. Тестирование услуги и запуск системы интернет-эквайринга

И вот настал долгожданный момент - Коля делает первую покупку в своем магазине и оплачивает её картой. Убедившись в том, что платеж произведен, владелец запускает систему интернет-эквайринга и уведомляет всех посетителей сайта о возможности произвести оплату картой.

6. Как не стать жертвой мошенников - ТОП-3 способа обеспечения безопасности платежей

Владельцы торговых онлайн-точек должны удостовериться в том, что их покупатели надежно защищены. Различные способы защиты могут проявляться в проведении верификации при совершении платежа или присвоении карточкам сопутствующих кодов.

Еще один вариант защиты - использование так называемых кодов протекции, которые передаются от одной стороны сделки другой.

Гарантия безопасности при совершении сделки достигается тремя различными способами :

- Установка стандарта PCI DSS . Этот стандарт утвержден наиболее известными платежными системами - Visa, MasterCard, AE. Его должны придерживаться различные процессинговые центры и другие поставщики услуг. Право организации интернет-эквайринга предоставляется только в случае наличия сертификата соответствия PCI DSS.

- Использование протокола шифрования SSL . Протокол обеспечивает безопасную связь между держателем карты и сервером, на который отправляются данные для дальнейшей идентификации.

- Использование протокола дополнительной защиты 3 D Secure. Такой протокол является дополнительной защитой во время проведения платежей при использовании карт Visa. В этом случае возникает необходимость введения дополнительного пароля, который выдаётся банком-эквайером.

Как защититься покупателям?

Чтобы не стать жертвой при совершении покупки в интернете с помощью карты, необходимо тщательно изучать площадку, на которой вы собираетесь сделать приобретение. Лучше всего оговорить все детали оплаты с менеджером компании в телефонном режиме или ознакомиться с отзывами на тематических форумах.

7. Заключение

В подключении услуги интернет-эквайринга заинтересованы все участники сделок купли-продажи. Продавцам такая опция гарантирует расширение клиентской базы и увеличение прибыли, а покупателям - позволяет оплатить покупку посредством нажатия нескольких кнопок.

Будьте уверены, что подключение такой услуги повлечет за собой всплеск покупательской активности на вашем сайте!

И в конце предлагаем вам посмотреть интересное видео о интернет-эквайринге: