Пособия выплачиваемые фондом социального страхования. Пособия за счет ФСС: виды и порядок оформления

ПОПУЛЯРНЫЕ НОВОСТИ

Облагать или не облагать – вопросов больше нет!

Облагать или не облагать – вопросов больше нет!

Не редкость, когда бухгалтер, выплачивая ту или иную сумму работнику, задается вопросом: а облагается ли эта выплата НДФЛ и страховыми взносами? А учитывается ли она для целей налогообложения?

Налоговики против изменения порядка уплаты НДФЛ работодателями

Налоговики против изменения порядка уплаты НДФЛ работодателями

В последние годы неоднократно появлялась информация о разработке законопроектов, авторы которых хотели заставить работодателей платить НДФЛ с доходов своих работников не по месту постановки на учет работодателя-налогового агента, а по месту жительства каждого сотрудника. Недавно ФНС высказалась резко против подобных идей.

Один и тот же счет-фактура может быть одновременно и бумажным, и электронным

Один и тот же счет-фактура может быть одновременно и бумажным, и электронным

Налоговая служба разрешила продавцам, выставившим покупателю счет-фактуру на бумаге, не распечатывать второй экземпляр документа, оставляемый у себя, а хранить его в электронном виде. Но при этом он обязательно должен быть подписан усиленной квалифицированной ЭП руководителя/главного бухгалтера/уполномоченных лиц.

На основании какого документа выдавать деньги под отчет

На основании какого документа выдавать деньги под отчет

Выдача подотчетных сумм может производиться либо на основании письменного заявления подотчетного лица, либо по распорядительному документу самого юрлица.

Будет ли штраф за досрочную выплату зарплаты

Будет ли штраф за досрочную выплату зарплаты

Если зарплата выплачивается новым сотрудникам в срок, превышающий полмесяца со дня их приема на работу, это не будет нарушением. Но лишь при условии, что законодательные требования по срокам и периодичности выплат соблюдаются в отношении всех остальных сотрудников фирмы.

Е.А. Шаронова, экономист

Выплата пособий напрямую из ФСС

Что надо знать работодателям

Пилотный проект по выплате территориальными отделениями ФСС соцстраховских пособий напрямую работникам стартовал еще в 2012 г. Сначала эксперимент проводился только в двух регионах - Карачаево-Черкесской Республике и Нижегородской област и.

Потом его постепенно распространили еще на 12 субъектов - Астраханскую, Белгородскую, Курганскую, Новгородскую, Новосибирскую, Ростовскую, Самарскую и Тамбовскую области, Хабаровский край, Республики Крым и Татарстан, а также г. Севастопол ьп. 2 Постановления Правительства от 21.04.2011 № 294 (далее - Постановление № 294) .

А с 1 июля 2016 г. к пилотному проекту присоединятся еще шесть регионов - Республика Мордовия, Брянская, Калининградская, Калужская, Липецкая и Ульяновская област иПостановление Правительства от 19.12.2015 № 1389 .

Во всех этих регионах пилотный проект будет действовать до конца 2016 г. Так вот, организации регионов-новичков интересуются: что изменится в их работе и что им предстоит делать?

Какие пособия работникам будет выплачивать ФСС

Напрямую работникам территориальные отделения будут выплачивать следующие виды пособи йпп. 1 , 6 Положения... на случай временной нетрудоспособности и в связи с материнством, утв. Постановлением № 294 (далее - Положение... на случай временной нетрудоспособности и в связи с материнством); п. 1 Положения... в связи с несчастным случаем на производстве, утв. Постановлением № 294 (далее - Положение... в связи с несчастным случаем на производстве) :

- пособие по временной нетрудоспособности в связи с болезнью начиная с 4-го дня;

- пособие по беременности и родам;

- единовременное пособие женщинам, вставшим на учет в медучреждениях в ранние сроки беременности;

- единовременное пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком;

- пособие по временной нетрудоспособности в связи с производственной травмой (в связи с несчастным случаем на производстве или профзаболеванием) начиная с 1-го дня;

- оплата отпуска работнику, пострадавшему на производстве (сверх ежегодного оплачиваемого отпуска, установленного законодательством РФ), на весь период лечения и проезда к месту лечения и обратно.

Эти виды пособий работодатель своим работникам не начисляет и не выплачивает. Их расчетом и выплатой занимается непосредственно территориальный орган ФСС. А для того, чтобы это стало возможно, вы обязаны передать в свое отделение ФСС необходимые документы.

Что будут выплачивать работникам сами работодатели

Вы, как работодатель, по-прежнему будет епп. 1 , , , :

- начислять и выплачивать работникам за счет собственных средств пособия по болезни за первые 3 дня;

- оплачивать 4 дополнительных выходных дня работнику-родителю (опекуну, попечителю) для ухода за детьми-инвалидами;

- выплачивать пособие на погребение члену семьи умершего работника.

Причем расходы на выплату последних двух социальных гарантий ФСС возместит вам путем перечисления денег на ваш расчетный счетпп. 10 , 11 Положения... на случай временной нетрудоспособности и в связи с материнством .

Как все будет работать

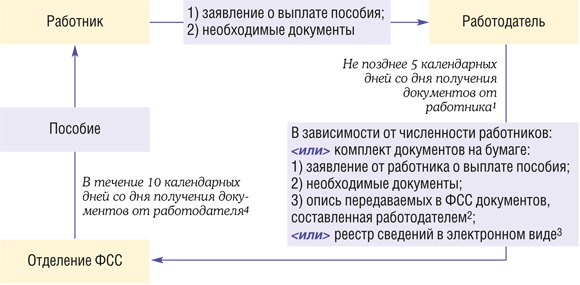

В пилотном проекте по прямым выплатам соцстраховских пособий работодатель, по сути, выступает в роли посредника между работником и отделением ФСС. Для того чтобы отделение ФСС смогло выплатить пособие, вы обязаны по описи передать ему необходимые документы, в частности - заявления от имени работников о выплате того или иного пособия по утвержденной ФСС форм еприложения № 1 , 2 к Приказу ФСС от 17.09.2012 № 335 (далее - Приказ ФСС № 335) , больничные листы с указанием сведений о стаже и среднем заработке работника, справки с предыдущих мест работы о заработке за расчетный перио дприложение № 1 к Приказу Минтруда от 30.04.2013 № 182н , акт о несчастном случае на производстве, если была производственная травма, копию свидетельства о рождении ребенка и други епп. 2 , , 6 Положения... на случай временной нетрудоспособности и в связи с материнством ; пп. 2, 3 , 11 Положения... в связи с несчастным случаем на производстве .

Какие документы необходимо представить в ФСС для выплаты того или иного пособия, указано в утвержденной ФСС форме заявления о выплате пособия, которое вы подаете в ФСС от имени работнико в. В этом заявлении работник должен указать, как он хочет получать пособи еп. 9 Положения... на случай временной нетрудоспособности и в связи с материнством ; п. 9 Положения... в связи с несчастным случаем на производстве ; приложение № 1 к Приказу ФСС № 335 :

- <или> на банковский счет. Тогда нужно указать номер счета и реквизиты банка-получателя. При желании пособие можно получать и на зарплатную карт усайт Астраханского РО ФСС ; сайт Ростовского РО ФСС ;

- <или> наличными в почтовом отделении по месту жительства.

Внимание

Получить пособие наличными в отделении ФСС нельзя.

Кстати, заявление за работника можете заполнить и вы сами. Против этого не возражают региональные отделения ФСС. А вот подписать заявление вместо работника вы не можете, это он должен сделать лично. Перед тем как поставить свой автограф, работник должен проверить все свои данные и реквизиты для перечисления пособи ясайт Астраханского РО ФСС ; сайт Белгородского РО ФСС .

Схема взаимодействия между тремя сторонами выглядит так.

1п. 3 Положения... на случай временной нетрудоспособности и в связи с материнством ; п. 3 Положения... в связи с несчастным случаем на производстве ; 2приложение № 2 к Приказу ФСС № 335 ; 3приложение № 1 к Приказу ФСС от 15.06.2012 № 223 (далее - Приказ ФСС № 223) ; 4пп. 8 , 9 Положения... на случай временной нетрудоспособности и в связи с материнством ; пп. 7 , 9 Положения... в связи с несчастным случаем на производстве

Так выглядит идеальная схема. Но если что-то пойдет не так, сроки выплаты пособия из ФСС могут увеличиться.

К примеру, если после получения бумажного комплекта документов и сведений, необходимых для назначения и выплаты того или иного вида пособия, отделение ФСС обнаружит, что вы представили их не в полном объеме, тогда в течение 5 рабочих дней отделение вышлет вам извещение по установленной ФСС форме с указанием недостающих документов. И представить эти документы вы также должны в течение 5 рабочих дней со дня получения извещени я ; ; пп. 6 , 13 Положения... в связи с несчастным случаем на производстве . Кстати, извещение, направленное по почте, считается полученным по истечении 6 рабочих дней со дня отправки.

Кроме того, извещение вы получите и в том случае, если окажется, что листок нетрудоспособности заполнен неправильно. Причем неважно, кто допустил ошибку - вы или медучреждение. Вместе с извещением вам вернут и сам листок, чтобы в него внесли исправлени яп. 8 Положения... на случай временной нетрудоспособности и в связи с материнством ; п. 7 Положения... в связи с несчастным случаем на производстве . После того как вы устраните все оплошности и вновь представите листок нетрудоспособности в отделение ФСС, оно в течение 3 рабочих дней назначит пособие работнику.

Если же не в полном объеме вы представили реестр сведений в электронной форме, то здесь свои нюансы. Сначала вы получите из ФСС электронное извещение о представлении недостающих сведений. После этого вы должны в течение 1 рабочего дня подтвердить получение этого извещения. Если же вы этого не сделаете, отделение ФСС в течение 3 рабочих дней со дня истечения срока, установленного для подтверждения получения извещения, направляет вам такое извещение уже по почте заказным письмом. Направить в отделение ФСС недостающие сведения вы должны в течение 5 рабочих дней с даты получения извещени яприложение № 4 к Приказу ФСС № 335 ; п. 7 Положения... на случай временной нетрудоспособности и в связи с материнством .

В каком виде представлять документы в ФСС

Внимание

Если работник пропустил 6-ме -сячный срок обращения за пособием и отсутствуют документы, подтверждающие уважительность причины пропуска, работодатель не должен представлять в ФСС документы для выплаты пособи яп. 14 Положения... на случай временной нетрудоспособности и в связи с материнством .

Порядок представления документов в ФСС зависит от среднесписочной численности работников организации и вида пособия, за которым обратился работни кпп. 4, 4(1) Положения... на случай временной нетрудоспособности и в связи с материнством :

- <если> среднесписочная численность работников за 2015 г. составляет 25 человек и менее, в отделение ФСС на бумаге представляется комплект документов (перечень см. в схеме на с. 34 ). Эти документы лучше привезти в отделение лично, поскольку нужно представить оригиналы всех документов (больничных листов, справок от предыдущих работодателей и др.). Кстати, при желании вместо бумажного комплекта документов вы можете представить электронные реестры;

- <если> среднесписочная численность работников за 2015 г. составляет более 25 человек, в отделение ФСС надо представить именно реестры сведений в электронном виде. Оригиналы документов дополнительно представлять не надо. Причем электронно можно представить реестры только по пяти видам пособий:

- по временной нетрудоспособност и;

- по беременности и рода мприложение № 1 к Приказу ФСС № 223 ;

- женщинам, вставшим на учет в ранние сроки беременност иприложение № 1 к Приказу ФСС № 223 ;

- при рождении ребенк априложение № 3 к Приказу ФСС № 223 ;

- по уходу за ребенком до достижения им возраста полутора лет.

А вот по пособиям в связи с несчастным случаем на производстве, с оплатой отпуска пострадавшему при производственной травме электронные реестры не предусмотрены. Так что по этим видам пособий независимо от численности работников надо представлять только бумажные комплекты документов.

Где хранятся оригиналы документов

После того как отделение ФСС примет решение о назначении и выплате работникам пособий, оригиналы всех представленных на бумаге документов (заявлений, листков нетрудоспособности, справок и др.) оно вернет вам обратно. И именно вы должны будете хранить их у себяп. 13 Положения... на случай временной нетрудоспособности и в связи с материнством .

Но из этого правила есть исключения. Листки нетрудоспособности, выданные в связи с производственной травмой или профзаболеванием, отделение Фонда оставляет у себя. Возврат их работодателям не предусмотрен.

Нюансы заполнения больничного работодателем

Когда вы станете участником пилотного проекта, вы по-прежнему должны будете заполнять свой раздел листка нетрудоспособности, но с учетом одной особенности. Поскольку начислением и выплатой своей части пособия будет заниматься отделение ФСС, то в больничном вам не нужно заполнять строки «Сумма пособия за счет средств Фонда социального страхования Российской Федерации» и «Итого начислено».

Причем в листке, выданном в связи с болезнью, в строке «Сумма пособия за счет средств работодателя» вам нужно указать начисленную сумму пособия за первые 3 дня с учетом НДФЛПисьмо ФСС от 28.10.2011 № 14-03-18/15-12956 (п. 11) . Соответственно, и НДФЛ вы должны исчислить и удержать только со своей части пособия.

Обратите внимание, теперь удерживать НДФЛ со всей суммы пособия (как вы это делали раньше) у вас нет никаких оснований. Ведь при пилотном проекте в отношении ФССных пособий вы уже не являетесь источником выплаты доход апп. 1- 3 ст. 226 НК РФ . А если вы удержите НДФЛ со всей суммы пособия, то получится, что вы излишне удержали налог у работника и вам придется его возвращат ьп. 1 ст. 231 НК РФ .

ФСС будет сам удерживать НДФЛ и выдавать справки 2-НДФЛ

Поскольку отделение ФСС в рамках пилотного проекта само начисляет и выплачивает физлицам пособия по временной нетрудоспособности (в связи с болезнью или производственной травмой), то оно становится налоговым агентом по НДФЛ. А это означает, что отделение ФСС будет удерживать НДФЛ из суммы пособий при их выплате физлицам и перечислять его в бюдже тст. 226 НК РФ ; сайт Астраханского РО ФСС ; сайт Белгородского РО ФСС ; сайт Ростовского РО ФСС .

В то же время при исполнении агентских обязанностей отделения ФСС не будут предоставлять физлицам налоговые вычеты (стандартные на детей, имущественные, социальные). Такие разъяснения размещены на сайтах региональных отделений ФСС - участников пилотного проект асайт Белгородского РО ФСС ; сайт Астраханского РО ФСС ; сайт Липецкого РО ФСС .

А вот справки 2-НДФЛ отделения ФСС будут составлять и выдавать работникам компаний, если они к ним обратятс ясайт Астраханского РО ФСС ; сайт Белгородского РО ФСС ; сайт Липецкого РО ФСС . Такую справку вашему работнику придется получать в отделении ФСС по окончании года, если он собирается подавать в свою ИФНС декларацию 3-НДФЛ с целью получения имущественного вычета при приобретении жилья, социальных вычетов в связи с лечением или обучением или для добора стандартного вычета на детей (если годовая сумма доходов с учетом пособия, начисленного отделением ФСС, составляет 350 000 руб. и мене е)п. 2 ст. 219 , пп. 7, 8 ст. 220 , подп. 4 п. 1 , пп. 3 , 4 ст. 218 НК РФ .

Кто должен удерживать алименты при выплате больничного

Как известно, с пособий по временной нетрудоспособности тоже нужно удерживать алимент ып. 9 ч. 1 ст. 101 Закона от 02.10.2007 № 229-ФЗ ; подп. «в» п. 2 Перечня, утв. Постановлением Правительства от 18.07.96 № 841 .

То, что работодатель удержит алименты из своей части начисленного пособия (за 3 дня), это понятно. Но у организаций присоединяющихся регионов - участников пилотного проекта возникает вопрос: обязаны ли они будут передавать оригинал исполнительного документа (исполнительного листа, судебного приказа, нотариально удостоверенного соглашения об уплате алименто вч. 1 ст. 12 , ч. 3 ст. 98 Закона от 02.10.2007 № 229-ФЗ ) своему отделению ФСС, чтобы оно удержало алименты из своей части пособия?

Как разъясняют региональные отделения ФСС - участники пилотного проекта, такая обязанность для работодателей не предусмотрена. Обратиться в отделение Фонд асайт Тамбовского РО ФСС :

- <или> должен получатель алиментов, представив любой из исполнительных документов - исполнительный лист, судебный приказ или соглашение об уплате алиментов либо их дубликаты;

- <или> может служба судебных приставов. Она при предъявлении ей взыскателем (получателем) исполнительных документов направит в территориальный орган Фонда постановление о возбуждении исполнительного производства.

Вот тогда отделение ФСС будет удерживать алименты с сумм назначенных пособий по временной нетрудоспособности.

Также возможен и другой вариант - по настоянию взыскателя алиментов служба судебных приставов вправе направить запрос в территориальный орган ФСС РФ о сумме выплаченного пособия. После того как ФСС эту сумму сообщит, образовавшаяся задолженность по уплате алиментов будет взыскиваться по постановлению судебного пристава-исполнителя. Причем это постановление может быть предъявлено получателем алиментов по месту работы должника.

Что изменится в порядке уплаты взносов в ФСС

Организациям-новичкам, которые присоединяются к проекту с 01.07.2016, нужно учесть вот что. Начисленные за июль 2016 г. взносы в связи с болезнью и материнством, а также взносы «на травматизм» нужно перечислить в ФСС в полной сумм еп. 3 Положения об особенностях уплаты страховых взносов, утв. Постановлением № 294 (за исключением зачета суммы пособия в счет уплаты взносов - см. раздел «Переходные нюансы» ). Ведь поскольку отделение ФСС будет само выплачивать пособия, то и уменьшать начисленные взносы вам будет просто не на что. Такой же порядок уплаты взносов будет действовать до декабря 2016 г. включительно.

Особенности заполнения ФСС-отчетности

Форму 4-ФССприложение № 1 к Приказу ФСС от 26.02.2015 № 59 за полугодие 2016 г. вы заполняете как обычно. Причем в этот расчет 4-ФСС вы должны включить пособия, которые вы начислили вплоть до 30.06.2016 включительно, но еще не выплатили. Выплатить эти пособия работникам вы можете и в июле.

А вот начиная с отчетности за 9 месяцев 2016 г. вам уже не нужно фиксировать в ней данные по пособиям, выплачиваемым за счет средств ФСС. Но если с начала года по июнь включительно вы выплачивали работникам какие-то возмещаемые из ФСС пособия, то особенности заполнения расчета 4-ФСС за 9 месяцев 2016 г. будут таки ераздел III приложения к Приказу ФСС от 23.06.2015 № 267 :

- в строке 15 «Расходы на цели обязательного социального страхования» таблицы 1 раздела I и в строке 15 «Расходы по обязательному социальному страхованию» таблицы 7 раздела II не нужно заполнять графы «1 месяц», «2 месяц», «3 месяц». Ведь таких данных за июль, август и сентябрь у вас просто нет. И даже если вы по ошибке выплатили пособие работнику, отделение Фонда эти расходы не примет.

В строке 15 таблиц 1 и 7 надо показать только сумму пособий, выплаченных за счет средств ФСС, по состоянию на 1 июля 2016 г., а также пособия, начисленные в последние дни июня, но еще не выплаченные по состоянию на 01.07.2016. То есть надо заполнить только строку «на начало отчетного периода». Она до окончания года 2016 г. изменению не подлежит.

При этом общая сумма расходов в графе 3 таблиц 1 и 7 будет такой же, как и в расчете за I полугодие;

О том, как действовать, если пособие работнику по ошибке выплатили вы, а не отделение ФСС, читайте: 2014, № 5, с. 61- в таблицах 2, 5 и 8, где расшифровываются сведения о выплаченных за счет ФСС пособиях, надо указать данные только за первые 6 месяцев 2016 г.

В таком же порядке будете заполнять расчет 4-ФСС и за 2016 г.

Переходные нюансы

Кроме того, при переходе от зачетного механизма выплаты соцстраховских пособий к прямому (из ФСС) нужно учесть вот еще что:

- <если> до 01.07.2016 вы не успели начислить (на это дается 10 календарных дней со дня, когда работник принес все необходимые документ ыч. 1 ст. 15 Закона от 29.12.2006 № 255-ФЗ ) и, соответственно, не отразили в расчете 4-ФСС за полугодие какое-либо пособие, то начислять и выплачивать его будет уже отделение Фонда. Например, если работник принес больничный 30 июня 2016 г., то вы можете его передать для выплаты пособия в ФСС;

- <если> вы в июне 2016 г. начислили и выплатили сотруднице пособие по беременности и родам и в результате в расчете 4-ФСС за полугодие у вас образовалась задолженность за ФСС (по состоянию на 01.07.2016), то вы можете по заявлени юч. 2 ст. 4.6 Закона от 29.12.2006 № 255-ФЗ ; ч. 2.1 ст. 15 Закона от 24.07.2009 № 212-ФЗ :

- <или> зачесть ее в счет уплаты взносов до окончания календарного года;

- <или> возместить ее из ФСС. За живыми деньгами целесообразно обращаться, если вы уверены, что база для начисления взносов до конца года не увеличится.

В заключение заметим, что для предотвращения выплаты ежемесячного пособия по уходу за ребенком в завышенном размере вы обязаны в 3-днев -ный срок уведомлять отделение ФССп. 4(2) Положения... на случай временной нетрудоспособности и в связи с материнством :

- об увольнении сотрудника, ухаживающего за ребенком;

- о его очередном ежегодном отпуске, если он работает на условиях неполного рабочего времени;

- о выходе этого сотрудника на работу на полный рабочий день;

- о смерти ребенка.

Если вы представляете в отделение ФСС электронный реестр сведений, необходимых для назначения и выплаты ежемесячного пособия по уходу за ребенко мприложение № 5 к Приказу ФСС № 223 , тогда вышеуказанную информацию вы отражаете в столбце 28 этого реестр ап. 2.15 приложения № 6 к Приказу ФСС № 223 .

Если же вы представляете комплекты документов в отделение ФСС на бумаге, тогда сообщить о вышеперечисленных событиях вы можете в произвольной форме с приложением документов (приказа об увольнении, об отпуске и т. д.).

ФСС действует в соответствии с указом президента о Фонде Социального Страхования РФ от 7 августа 1992. И в соответствии с положением о ФСС утвержденным постановлением правительства от 12 февраля 1994.

ФСС - это фонд денежных средств, образуемый вне федерального бюджета и предназначенный для реализации прав граждан на социальное обеспечение по болезни, инвалидности, в случае потери кормильца, рождения и воспитания детей. Этот фонд управляет средствами государственного социального страхования РФ. Эти денежные средства являются государственной собственностью и не входят в состав бюджетов соответствующих уровней и других фондов и н подлежат изъятию. Бюджет этого фонда и отчет об его исполнении утверждаются правительством РФ. А бюджеты региональных и центральных отраслевых отделений фонда отчеты об их исполнении после рассмотрения правлением фонда утверждаются его председателем.

Основные задачи ФСС:

1. Обеспечение гарантированных государством пособий по временной нетрудоспособности, по беременности и родам, при рождении ребенка, на погребение, санаторно-курортное лечение, оздоровление работников и членов их семей.

2. Участие в разработке и реализация госпрограмм по охране здоровья работников и мер по совершенствования соц страхования.

3. Осуществление мер обеспечивающих финансовую устойчивость соцстрахования.

4. Разработка предложений о размерах, тарифах страховых взносов на государственное соцстрахование.

5. Организация работы по подготовке и повышению квалификации специалистов для системы гос соцстрахования, разъяснительные работы среди страхователей и населения по вопросам социального страхования.

6. Сотрудничество с аналогичными фондами и международными организациями по вопросам соц страхования.

В настоящее время ФСС проводит два вида социального страхования:

1. Социальное страхование на случай нетрудоспособности в результате общего заболевания, материнства и смерти.

2. Соцстрахования от несчастных случаев на производстве и профессиональных заболеваний.

С 2001 года доходная часть фонда формируется по средствам следующих поступлений:

1. Обязательные отчисления работодателей.

2. Отчисления от сх налога.

3. Отчисления от единого налога по упрощенной системе налогообложения.

4. Отчисления от единого налога на вмененный доход.

5. Страховых взносов субъектов хозяйствования по соцстрахованию от несчастных случаев на производстве и профессиональных заболеваний.

6. Средства федерального бюджета для покрытия расходов связанных с предоставлением льгот лицам, пострадавшим в результате радиационных аварий и их последствий и в других установленных законом случаев.

7. от доходов, поступающих от размещений временно свободных средств.

8. От добровольных взносов.

Управление фондом возложено на правление фондом и его председателем. Председатель фонда и его заместитель назначаются правительством РФ. В настоящее время этот фонд действует как самостоятельное государственное, некоммерческое финансово кредитное учреждение, он является автономным и строго целевым.

27. Пенсионный фонд РФ, источники его формирования и направления использования . Сущность пенсионной реформы .

ПФР - это централизованный фонд пенсионного обеспечения населения, является одним из наиболее значимых социальных институтов страны. Это крупнейшая федеральная система оказания гос услуг в области соц обеспечения в России. Данный фонд осуществляет свою деятельность в соответствии с законодательством РФ и положением о ПФ РФ утвержденным в декабре 1991. Был образован 22 дек 1990

Пенсия - это гарантированная ежемесячная выплата для обеспечения граждан по достижению ими определенного законом возраста, а также в случае потери кормильца и потери трудоспособности. Денежные средства пенсионного фонда находятся в государственной собственности, не входят в состав бюджетов других фондов и не подлежат изъятию.

ПФР осуществляет следующие функции:

1. Учет страховых средств поступающих по обязательному пенсионному страхованию.

2. Назначение и выплата пенсий(трудовые пенсии по старости, по инвалидности и по случаю потери кормильца, пенсии военнослужащим и их семьям, по гос пенсионному обеспечению, социальные пенсии и пенсии гос служащих)

3. Назначение и реализация соцвыплат отдельным категориям граждан(ветераны, инвалиды, герои СССР, герои РФ)

4. Персонифицированный учетучастников системы обязательного пенсионного страхования.

5. Взаимодействие с работодателями, плательщиками страховых пенсионных взносов.

6. Выдача сертификатов на получение материнского капитала.

7. Управление средствами пенсионной системы, в том числе накопительной части трудовой пенсии, которая осуществляется через государственную управляющую компанию и частные управляющие компании.

8. Реализация программы государственного софинансирования пенсии.

Трудовые пенсии в РФ состоят из следующих составных частей:

1. Базавая - фиксированная часть.

2. Страховая - дифференцирована и зависит от результатов труда застрахованного лица.

3. Накопительная часть - часть исчисляемая из сумм страховых взносов и инвестиционного дохода, учтенных в специальной части индивидуального лицевого счета застрахованного лица.

Основные источники формирования доходной части бюджета пенсионного фонда:

1. Обязательные отчисления.

2. Отчисления от единого налога по специальному режиму налогооблажения.

3. Страховые взносы на обязательное пенсионное страхование.

4. Доходы от размещения сумм страховых взносов на накопительную часть трудовой пенсии.

5. Средства федерального бюджета.

6. Добровольные взносы физ лиц и организаций.

7. Доходы от размещения (инвестирования) временно свободных средств обязательного пенсионного страхования.

8. Сумма пени или иных финансовых санкций.

9. Иные источники, н запрещенные законодательством РФ.

Средства ПФР отправляются на выплату:

1. Государственных пенсий(по возрасту, за выслугу лет, при потере кормильца)

2. Пенсии по инвалидности, военнослужащим.

3. Компенсации пенсионерам.

4. Метериальная помощь пестарелым и инвалидам.

5. Выплата поссобий пострадавшим от аварии на Чернобыльской АС.

6. Выплата пособий на погребение получателям песий.

7. На финансовое обеспечение текущей деятельности ПФР.

За счет средств пенсионного фонда также финансируются различные программы по соц поддержке инвалидов, пенсионеров, детей и осуществляются единовременные денежные выплаты. Выплаты государственных пенсий и пособий занимают наибольший удельный вес в общем объеме расходов фонда.

Таким образом все расходы ПФР делят на группы:

1. По обязательному пенсионному страхованию.

2. По государственному пенсионному обеспечению.

3. На дополнительные пенсионные обеспечения.

4. На финансовое и материально-техническое обеспечение деятельности фонда.

5. Прочие расходы.

Сущность пенсионной реформы в РФ заключается в переходе работы Пенсионного Фонда от распределительной схемы, к распределительно-накопительной.

Распределительная схема представляла собой сбор пенсионных отчислений работающих граждан и последующее их распределение между пенсионным населением.

Распределительно-накопительная схема , как видно из названия, не только распределяет пенсионные отчисления, но и определенную часть отчислений накапливает на специальном пенсионном счете работающего гражданина.

Таким образом, Государство стремится обеспечить финансовое благополучие будущих пенсионеров.

28 вопрос. Федеральный фонд обязательного медицинского страхования (ФФОМС) - один из государственных внебюджетных фондов, созданный для финансирования медицинского обслуживания граждан России. Создан 24 февраля 1993 года постановлением Верховного Совета РФ № 4543-I.Деятельность фонда регулируется Бюджетным кодексом Российской Федерации и федеральным законом «Об обязательном медицинском страховании граждан в Российской Федерации», а также иными законодательными и нормативными актами. Положение о Фонде утверждено 24 февраля 1993 г., а 29 июля 1998 г. вместо него принят устав Фонда.Среди основных функций фонда:Выравнивание условий деятельности территориальных фондов обязательного медицинского страхования по обеспечению финансирования программ обязательного медицинского страхования.Финансирование целевых программ в рамках обязательного медицинского страхования.Контроль за рациональным использованием финансовых средств системы обязательного медицинского страхования

Предназначением ФСС является обеспечение обязательного страхования граждан РФ. Организации в обязательном порядке перечисляют взносы в ФСС и занимаются расчетом и выплатой пособий для своих сотрудников.

Правоотношения в сфере обязательного социального страхования регулируются Федеральным законом от 29.12.2006г. №255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», Федеральным законом от 24.07.2009г. №212-ФЗ «О страховых взносах в ПФР, ФСС, ФФОМС и ТФОМС» и другими нормативными актами.

Суммы расходов на цели обязательного социального страхования уменьшают причитающиеся к уплате в ФСС суммы взносов организаций.

Обратите внимание: В соответствии с п.2,1 ст.15 Федерального закона №212-ФЗ, плательщик страховых взносов вправе в пределах расчетного периода зачесть сумму превышения расходов на выплату обязательного страхового обеспечения по обязательному социальному страхованию над суммой начисленных страховых взносов по указанному виду обязательного социального страхования в счет предстоящих платежей по обязательному социальному страхованию .

Расчетным периодом, согласно ст.10 закона №212-ФЗ, признается календарный год.

Это означает, что если у организации расходы на выплату пособий по ФСС не были «зачтены» за счет взносов к уплате в пределах календарного года, то такой «перерасход» нельзя зачесть в счет предстоящих взносов в следующем году. В таком случае бухгалтеру следует подать в ФСС заявление на перечисление организации средств от ФСС по итогам календарного года и при этом своевременно уплачивать взносы в новом расчетном периоде.

Обратите внимание: в отчетный период документы на возмещение ФСС не принимаются .

Существует множество нюансов, связанных с порядком оформления пособий, выплачиваемых за счет ФСС. Мы постараемся в нашей статье раскрыть самые важные из них, чтобы помочь бухгалтеру избежать неприятностей при прохождении проверок в ФСС.

1. Пособие по временной нетрудоспособности.

Самая распространенная выплата - это пособие по временной нетрудоспособности. Т.е. больничный лист.

Выплата данного пособия регламентирована ст.183 ТК РФ, в соответствии с которой - при временной нетрудоспособности работодатель выплачивает работнику пособие.

Расчет и оплата больничного листа осуществляется в соответствии с законом 255-ФЗ.

При заболевании или травме сотрудника (в том числе в связи с операцией по искусственному прерыванию беременности или осуществлением экстракорпорального оплодотворения)- выплата пособия за счет средств ФСС производится с четвертого дня, в остальных случаях- с первого дня нетрудоспособности при страховом стаже:

- до 5 лет — 60% среднего заработка,

- от 5 до 8 лет — 80% среднего заработка,

- 8 и более лет — 100 % среднего заработка.

- Застрахованному лицу, имеющему страховой стаж менее 6 месяцев - в размере, не превышающемза полный календарный месяц размераМРОТ (с 01.06.2011г. - 4 611 руб.) .

В соответствии с п.3 закона 255-ФЗ, больничный лист по уходу за ребенком при амбулаторном лечении, оплачивается в зависимости от страхового стажа за первые 10 календарных дней. Последующие дни такого больничного оплачиваются в размере 50% от среднего заработка. Больничный лист по уходу за ребенком при стационарном лечении оплачивается в зависимости от страхового стажа.

Обратите внимание: Больничный лист при заболеваниях или травмах оплачивается застрахованным лицам в размере 60 процентов среднего заработка в случае заболевания или травмы, наступивших в течение 30 календарных дней после прекращения работы.

Больничный лист оплачивается исходя из МРОТ в следующих случаях:

- Нарушение режима (со дня нарушения).

- Неявка на осмотр или экспертизу без уважительных причин (со дня неявки).

- Заболевание или травма наступили вследствие алкогольного, наркотического, токсического опьянения.

Обратите внимание: отметок об алкогольном опьянении, нарушении режима и неявки самих по себе недостаточно для снижения размера пособия. Необходимо письменное объяснение сотрудника/проведение расследования/получение медицинского заключения. В противном случае сотрудник может обратиться в суд.

В соответствии со ст.124 ТК РФ, если во время ежегодного отпуска работник оказался на больничном, то отпуск должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника.

Обратите внимание: отпуск продляется только в случае нетрудоспособности самого работника. Больничные листы по уходу за ребенком и другими членами семьи оплачиваются только с момента, когда сотрудник должен был приступить к работе.

Больничный лист является ценной бумагой. В последнее время участились случаи подделки листков нетрудоспособности. Бухгалтеру и сотрудникам кадровой службы нужно внимательно изучать представляемые им больничные листы. Подделку можно выявить, сравнив несколько больничных и обратив внимание на следующие моменты:

- Водяные знаки - должны быть видны на свету, а не нарисованы.

- Бумага - должна быть схожа по структуре с той, на которой печатают деньги.

- Номер - должен быть выдавлен, а не напечатан.

В соответствии с п.3 ст.327 Уголовного Кодекса, использование заведомо подложного документа наказывается штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев, либо обязательными работами на срок от ста восьмидесяти до двухсот сорока часов, либо исправительными работами на срок до двух лет, либо арестом на срок до шести месяцев.

Для организаций, находящихся на УСНО необходимы так же:

- Трудовая книжка (трудовой договор для совместителей)

Выплата пособия по беременности и родам гарантирована работающим женщинам ст.255 Трудового Кодекса.

В соответствии с п.1 ст.10 закона 255-ФЗ, пособие по беременности и родам выплачивается суммарно за весь период отпуска по беременности и родам продолжительностью 70 (в случае многоплодной беременности - 84) календарных дней до родов и 70 (в случае осложненных родов - 86, при рождении двух или более детей - 110) календарных дней после родов.

Обратите внимание: п особие по беременности и родам исчисляется суммарно и предоставляется женщине полностью независимо от числа дней, фактически использованных ею до родов .

Больничный по беременности и родам оплачивается в размере 100% среднего заработка, но не более 1 136,99 рублей за один день. В случае, если страховой стаж составляет менее шести месяцев , пособие выплачивается в размере, не превышающем МРОТ за полный календарный месяц.

Выплата пособия по беременности и родам осуществляется за счет средств ФСС с первого дня нетрудоспособности.

Среднедневной заработок для расчета пособия, начиная с 01.01.2011г. , определяется исходя из среднего заработка, рассчитанного за два календарных года , предшествующих году наступления отпуска по беременности и родам.

Среднедневной заработок до 01.01.2011г. , определялся исходя из заработка за последние 12 календарных месяцев , предшествующих месяцу наступления страхового случая.

Обратите внимание: в соответствии с п.2 ст.3 закона 343-ФЗ от 08.12.2010г., способ расчета пособия по беременности и родам в период с 01.01.2011 по 31.12.2012 (включительно) может выбрать сама сотрудница. Для расчета пособия «по старому» необходимо написать заявление в произвольной форме.

Сумма начисленного пособия за счет ФСС не может превышать его максимальный размер.

Если сотрудница на момент наступления отпуска по беременности и родам работает у нескольких страхователей, то пособие назначается и выплачивается по всем местам работы по нескольким больничным листам (но не более максимального размера).

Когда сотрудница в двух предшествующих календарных годах работала у других страхователей, то расчет пособия происходит с учетом доходов, полученных у других работодателей, на основании справки о сумме заработка.

В соответствии с пп.3 п.2 ст.4.1 закона 255-ФЗ, организация обязана выдавать застрахованному лицу справку о сумме заработка за два календарных года, предшествующих году прекращения работы или году обращения за справкой о сумме заработка, и текущий календарный год, на которую были начислены страховые взносы.

Справка выдается в день прекращения работы или по письменному заявлению застрахованного лица после прекращения работы у данного страхователя не позднее трех рабочих дней со дня подачи этого заявления.

Форма справки о сумме заработка утверждена Приказом Минздравсоцразвития от 17.01.2011г. №4н.

Обратите внимание: в случаях, когда сотрудник не имеет возможности представить справку о сумме заработка, то по его заявлению организация направляет запрос в органы Пенсионного фонда РФ о предоставлении сведений о заработной плате на основании сведений персонифицированного учета.

- Больничный лист, оформленный в установленном порядке.

- Справку о сумме заработка с предыдущего места работы у другого страхователя (в случае, если сотрудница работала в другом месте).

- Расчет пособия по больничному листу.

- Подтверждение оплаты больничного листа.

В соответствии со ст. 257 ТК РФ, работникам, усыновившим ребенка, предоставляется отпуск по уходу за ребенком. Отпуск предоставляется со дня усыновления и до истечения 70 календарных дней со дня рождения усыновленного ребенка. При усыновлении двух и более детей - 110 календарных дней со дня их рождения.

Порядком предоставления отпусков работникам, усыновившим ребенка, утвержденным Постановлением Правительства РФ от 11.10.2001г. №719, предусмотрено, что женщинам, по их желанию, вместо отпуска по уходу за ребенком может быть предоставлен отпуск по беременности и родам. Основанием для его предоставления будет больничный лист, выданный в установленном порядке и заявление.

Обратите внимание: Пособие по уходу за усыновленным ребенком выплачивается в порядке и размере, установленным для выплаты пособия по беременности и родам (п. 6 Порядка).

Документы, которые необходимо будет представить ФСС при проверке:

- Заявление о предоставлении отпуска по уходу за усыновленным ребенком.

- Решение или копия решения суда об установлении усыновления ребенка.

- Копия свидетельства о рождении ребенка (детей).

- В случае, если оформляется отпуск по беременности и родам - больничный лист, оформленный в установленном порядке.

- Расчет пособия.

- Справка с места работы второго родителя о том, что пособие при усыновлении ребенка ему не назначалось и не выплачивалось (для неработающих родителей - копия трудовой книжки и справка из органов социальной защиты).

- Подтверждение оплаты пособия.

Одновременно с пособием по беременности и родам, работающим женщинам, вставшим на учет в медицинском учреждении до 12 недель беременности, назначается единовременно пособие в размере 438,87 руб. (с 01.01.2011г.). Выплата данного пособия производится полностью за счет средств ФСС.

Документы, которые необходимо будет представить ФСС при проверке:

- Справка медицинского учреждения о постановке на учет в женской консультации в ранние сроки беременности (до 12 недель).

В соответствии со ст.11 Федерального закона №81-ФЗ от 19.05.1995г. «О государственных пособиях гражданам, имеющим детей», один из родителей ребенка имеет право на единовременное пособие при рождении ребенка.

Единовременное пособие при рождении ребенка в полном размере выплачивается за счет средств ФСС. Размер пособия с 01.01.2011г. составляет 11 703,13 руб.

Документы, которые необходимо будет представить ФСС при проверке:

- Справка из ЗАГСа о рождении ребенка по форме №24 или №25 для одинокого родителя (приложение №38 к Административному регламенту, утверждена Постановлением Правительства от 31.10.1998г. №1274) .

- Справка с места работы второго родителя о том, что единовременно пособие при рождении ребенка ему не назначалось и не выплачивалось (для неработающих родителей - копия трудовой книжки и справка из органов социальной защиты о неполучении пособия).

- Для организаций, находящихся на УСНО необходимы так же - трудовая книжка (трудовой договор для совместителей).

- Подтверждение выплаты пособия.

В соответствии со ст.256 ТК РФ, женщине по ее заявлению предоставляется отпуск по уходу за ребенком до достижения им возраста трех лет. На период отпуска по уходу за ребенком за работником сохраняется место работы.

На основании ст.13 закона №81-ФЗ, право на ежемесячное пособие по уходу за ребенком имеют: матери либо отцы или другие родственники, опекуны, фактически осуществляющие уход за ребенком.

В случае осуществления ухода за ребенком несколькими лицами, право на получение пособия по уходу за ребенком предоставляется только одному из них.

Право на пособие сохраняется, если лицо, находящееся в отпуске по уходу за ребенком, работает на условиях неполного рабочего времени или на дому.

Обратите внимание: если в период нахождения матери в отпуске по уходу за ребенком до достижения им возраста полутора лет у нее наступает отпуск по беременности и родам, она имеет право выбора одного из двух видов пособий, выплачиваемых в периоды соответствующих отпусков (п.3 ст.10 закона 255-ФЗ) .

Пособие по уходу за ребенком выплачивается до достижения им возраста полутора лет .

Пособие составляет 40% среднего заработка, на который начисляются страховые взносы. При этом, размер пособия ограничен и составляет в 2011 году:

- По уходу за одним ребенком - не менее 2 194,34 руб. и не более 13 825,75 руб.

- По уходу за двумя и более детьми - не менее 4 388,67 руб. и не более 13 825,75 руб.

Документы, которые необходимо будет представить ФСС при проверке:

- Приказ о предоставлении отпуска по уходу за ребенком.

- Копия свидетельства о рождении ребенка, за которым осуществляется уход, а также копия свидетельства о рождении предыдущего ребенка (если есть).

- Заявление в произвольной форме, в случае расчета пособия «по старому».

- Расчет пособия.

- Справка с места работы второго родителя о том, что он не использует отпуск и не получает ежемесячного пособия по уходу за ребенком.

- Копия листка нетрудоспособности по беременности и родам.

- Подтверждение выплаты данного пособия.

В соответствии с п.1 ст.10 Федерального закона №8-ФЗ «О погребении и похоронном деле», если погребение осуществлялось за счет родственников или иных лиц, взявших на себя обязанность осуществить погребение, им выплачивается социальное пособие на погребение.

Размер пособия составляет на 01.01.2011г. 4 260 руб.

Выплата пособия на погребение, согласно п.2 ст.10 закона №8-ФЗ, осуществляется организацией, которая являлась страхователем умершего на день его смерти, либо является страхователем одного из родителей (иных представителей или членов семьи) умершего несовершеннолетнего в день его смерти.

Пособие выплачивается, если представитель умершего обратился за ним не позднее шести месяцев со дня смерти.

Документы, которые необходимо будет представить ФСС при проверке:

- Справка из органов ЗАГСа о смерти по форме №33 (приложение №47 к Административному регламенту, утверждена Постановлением Правительства от 31.10.1998г. №1274) .

- Заявление о назначении пособия (от родственника умершего).

- Для организаций, находящихся на УСНО необходимо так же - подтверждение оплаты пособия.

В соответствии со ст.262 ТК РФ, одному из родителей по его письменному заявлению предоставляются четыре дополнительных оплачиваемых выходных дня в месяц для ухода за детьми-инвалидами. Эти дни могут быть использованы либо одним из родителей (опекунов, попечителей) либо разделены ими между собой по их усмотрению.

Дополнительные выходные оплачиваются в размере среднего заработка ФСС за счет средств федерального бюджета.

В соответствии с п.10 Разъяснений «О порядке предоставления и оплаты дополнительных выходных дней в месяц одному из работающих родителей (опекуну, попечителю) для ухода за детьми - инвалидами», утвержденных постановлением Министерства труда и социального развития РФ и ФСС от 04.04.2000г. №26/34:

- Оплата дополнительного выходного дня работающему родителю для ухода за детьми - инвалидами и инвалидами с детства до достижения ими возраста 18 лет производится в размере дневного заработка. Под дневным заработком подразумевается средний дневной заработок, определяемый в порядке, устанавливаемом Минтрудом для исчисления среднего заработка.

- При суммированном учете рабочего времени средний дневной заработок, оплачиваемый за счет средств ФСС, определяется путем умножения среднего часового заработка на количество рабочих часов, подлежащих оплате. В таком же порядке осуществляется оплата каждого дополнительного выходного дня в условиях неполного рабочего времени.

- Заявление о назначении пособия.

- Приказ предприятия о предоставлении дополнительных выходных дней.

- Копия свидетельства о рождении ребенка.

- Расчет данного пособия.

- Справка с места работы второго родителя о том, что он не использует дополнительные выходные дни по уходу за ребенком.

- Справка об инвалидности ребенка.

- Для организаций, находящихся на УСНО необходимо так же - подтверждение оплаты пособия.