Ошибка в сзв м в отчестве. Частые ошибки в СЗВ-М: как исправить и уточнить сведения

Если в представленной электронной СЗВ-М есть ошибки , то программа проверки ПФР обязательно их выявит. Все возможные недочеты, которые может допустить страхователь при формировании пенсионного отчета, перечислены в таблице 7 Приложения к Распоряжению Правления ПФ РФ от 31.08.2016 г. № 432р (далее - Распоряжение № 432р). При этом степень их критичности определяется кодом: 10, 20, 30, 40 или 50. От кода ошибки зависит статус протокола, который получит страхователь по результатам проверки.

Ошибки с кодом 10, 20

Это самые безобидные ошибки , которые может допустить страхователь. Поэтому при их наличии отчет все-равно считается сданным.

Если протокол проверки СЗВ-М содержит предупреждения с кодом 20 , то это значит, что был:

- <или> неверно указан ИНН застрахованного лица, который проверяется по контрольному числу ИНН;

- <или> не указан ИНН застрахованного лица вовсе.

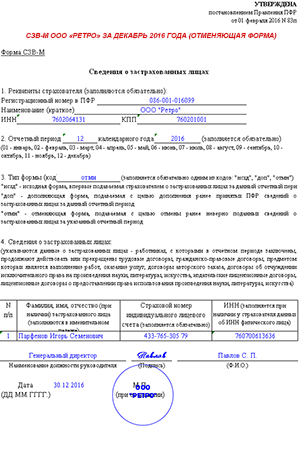

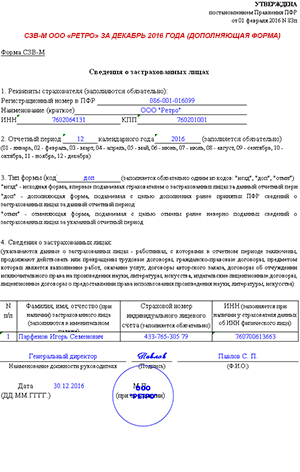

Если неверно указан ИНН застрахованного лица

Несмотря на то, что отчет был принят ПФР, неверный ИНН лучше исправить. Для этого нужно одновременно подать две формы СЗВ-М: отменяющую (с типом «отмн») и дополняющую (с типом «доп»). В первой указать данные на физлицо с неверным ИНН, а во второй - данные на него же, но только правильные. Все недочеты безопаснее исправить до завершения отчетной кампании, т. е. до 10- го числа следующего месяца (в 2017 году - до 15-го числа). Если этого не сделать, то за каждого «ошибочного» работника придется заплатить 500 руб. штрафа ( Закона № 27-ФЗ).

Обратите внимание!

Вполне возможно, что Вашему отделению ПФР для исправления ИНН достаточно будет получить вместо двух форму всего одну, дополняющую. Этот момент стоит уточнить у специалистов фонда.

Пример. Бухгалтер ООО «Ретро» в СЗВ-М за декабрь 2016 года по ошибке поменял местами последние две цифры в ИНН Парфенова Игоря Семеновича. Должно быть 760700613663, а он записал 760700613636. Смотрите ниже, как бухгалтер исправил ошибку.

Узнать ИНН человека можно на . Перейдите по ссылке «Все сервисы» на главной странице. Из предложенного списка электронных сервисов выберите «Узнать ИНН». Заполните ФИО, дату и место рождения, паспортные данные гражданина. После отправки запроса вы получите его ИНН. Если идентификационный номер отсутствует, значит лицо не обращалось в налоговый орган за его получением.

Если не указан ИНН застрахованного лица

Такая ситуация возможна, если «физик» не предоставил свой ИНН. Поэтому страхователю просто нечего фиксировать в соответствующей графе формы и ее он оставляет пустой. В соответствии с пп.3 п.2.2 Закона № 27-ФЗ ИНН застрахованного лица в СЗВ-М является необязательным и указывается только при наличии. Поэтому даже если ПФР предупредит об отсутствии таких сведений в отчете, исправлять ничего не надо.

Обратите внимание!

Работодатель не вправе требовать с работника ИНН только потому, что теперь он предоставляет такие сведения в ПФР. Перечень обязательных документов при трудоустройстве определен в . И свидетельство ИНН в нем не поименовано.

Кстати, если страхователь располагает данными об ИНН работающих у него граждан, но при этом не укажет их в отчете, то ПФР обязательно выявит это при сверке с налоговыми органами. Тогда есть большая вероятность того, что плательщика взносов оштрафуют по Закона № 27-ФЗ за недостоверность представленных сведений (). Поэтому, при наличии сведений об ИНН их обязательно нужно включать в форму. Это требование пп.3 п.2.2 Закона № 27-ФЗ.

Ошибки с кодом 30, 40

Если страхователь получил от ПФР протокол проверки с кодом ошибки 30, значит неточности были допущены при указании ФИО и / или СНИЛС физлица. Они должны быть записаны точно так же, как в страховом свидетельстве. Отчет в данном случае считается принятым частично, т. е. сотрудников с верными сведениями программа пропустит, а неверными - нет.

Заметьте!

ИНН в СЗВ-М необязателен, но СНИЛС застрахованного лица должен быть всегда (пп.2 и пп.3 п.2.2 Закона № 27-ФЗ). Именно по нему Пенсионный фонд идентифицирует человека. Поэтому указывайте его без ошибок.

Штраф за неправильный СНИЛС и/или ФИО - 500 руб. за каждого работника ( Закона № 27-ФЗ).

Проверить корректность СНИЛС можно на сайте ФСС России . Для этого нужно ввести в форму поиска номер из 11 цифр без пробелов и тире. Однако никаких иных данных, таких как ФИО, размер пенсионных накоплений и прочее, эта проверка не даст. Узнать СНИЛС через интернет, к примеру, как ИНН по ФИО и паспортным данным физлица, работодатель самостоятельно не может, поскольку это является конфиденциальной информацией.

Чтобы исправить ошибочный СНИЛС, нужно представить в один день отменяющий и дополняющий СЗВ-М. Первым отчетом отменяются все неверные сведения, вторым - заносятся новые. Хотя на местах специалисты фонда отмечают, что достаточно сдать только форму с типом «доп» (читайте, к примеру, ). Так что по данному вопросу лучше проконсультироваться в своем отделением ПФР.

Уложиться с исправлениями нужно до 10-го числа (до 15-го числа в 2017 году) месяца, следующего за отчетным. Если страхователь не успел в срок, то к нему будут применены штрафные санкции по Закона № 27-ФЗ.

Аналогичным образом исправляется неверный ФИО. Кстати, фамилия, имя и отчество должны быть занесены в именительном падеже. Иначе программа выдаст ошибку. А вот лишние точки и пробелы в ФИО больше не помешают сдать СЗВ-М.

Обратите внимание!

Если страхователь неправильно указал и СНИЛС и ФИО и ИНН по одному и тому же физлицу, то штраф все-равно составит 500 руб., поскольку санкции установлены Закона № 27-ФЗ в отношении каждого застрахованного лица с недостоверными сведениями, а не в отношении каждого недочета.

Ошибку с кодом 30 программа покажет и в том случае, если в СЗВ-М указана только фамилия застрахованного лица, а имя - нет.

Также сведения по сотруднику не будут приняты, если статус его ИЛС в реестре «Застрахованные лица» на дату проверяемого документа окажется равным значению «УПРЗ». Значение «УПРЗ» присваивается страховому номеру, когда он становится неактуальным (т. е. когда его упраздняют).

Ошибки с кодом 50

Это самые опасные ошибки. Если они есть в протоколе проверки, значит отчет не принят (даже частично). СЗВ нужно будет исправить и подать заново за тот же месяц.

К критичным ошибкам с кодом 50 относятся следующие:

1. Неверный регистрационный номер страхователя; он должен содержать коды, которые указывают на принадлежность фирмы к конкретному региону РФ (первые 3 цифры номера) и району этого региона (вторые 3 цифры) в соответствии с классификацией ПФР.

На заметку! Регистрационный номер берется из уведомления, которое выдает ПФР при регистрации в качестве страхователя. Но если его нет под рукой, узнать номер можно на с помощью электронного сервиса «Риски бизнеса: проверь себя и контрагента». Для этого в форме поиска юрлицу понадобится ввести свой ОГРН или ИНН, а индивидуальному предпринимателю / КФХ - свой ОГРН или ИНН, либо ФИО и регион проживания.

2. Неверный ИНН страхователя; он должен соответствовать тому номеру, который содержится в базе данных ПФР.

3. Повторное представление СЗВ-М за отчетный период с типом формы «исхд» в случае, когда первичный отчет за этот же период благополучно принят ПФР. Иными словами, за каждый месяц страхователь может подать только одну исходную форму СЗВ-М. И если он получил положительный протокол, значит отчет прошел проверку. В случае, когда в уже представленных сведениях нужно что-то исправить, сдаются отменяющие (с типом «отмн») или / и дополняющие (с типом «доп») формы за тот же период.

4. Указание отчетного периода ранее апреля 2016 года. Впервые СЗВ-М в 2016 году нужно было сдать именно за апрель. Поэтому отчета за месяц, ранее указанного, быть просто не может.

5. Указание отчетного периода позднее текущего месяца. То есть СЗВ-М на будущее представлять нельзя. Крайний срок, за который можно отчитаться, - это текущий месяц. При этом необязательно дожидаться его завершения. Форму можно сдать досрочно.

Еще несколько серьезных ошибок чисто технического характера, из-за которых СЗВ-М не будет принят:

- некорректное заполнение XML-документа;

- файл не соответствует XSD-схеме;

- некорретная электронная подпись.

CheckPFR: программа проверки СЗВ-М

Все те, кто сдает СЗВ-М электронно, а это страхователи с численность работников 25 и более человек, могут проверить сформированный электронный файл отчета с помощью специальной проверочной программы, разработанной ПФР, под названием CheckPFR.

Программа абсолютно бесплатна и ее можно на федеральном портале Пенсионного фонда. При этом нужно помнить, что программа периодически обновляется. Поэтому всегда необходимо следить за обновлениями и устанавливать их на свой компьютер.

Как исправить ошибки в представленной форме СЗВ-М, и в какой срок необходимо представить уточнения? Каков порядок представления сведений о лице, информация о котором не была указана в первоначальной форме?

С II квартала 2016 года все работодатели без исключения должны ежемесячно отчитываться в ПФР путем представления сведений о каждом работающем у них лице, включая и тех, с кем заключены договоры гражданско-правового характера, предусматривающие начисление страховых взносов (п. 2.2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ (далее — Закон № 27-ФЗ)).

Для представления сведений разработана форма СЗВ-М (утв. пост. Правления ПФР от 01.02.2016 № 83п (далее — Постановление № 83п)). В данной форме указывают:

- страховой номер индивидуального лицевого счета;

- фамилию, имя и отчество;

- идентификационный номер налогоплательщика (при наличии у страхователя данных об идентификационном номере налогоплательщика застрахованного лица).

Представлять сведения по форме СЗВ-М следует ежемесячно, не позднее 15-го числа месяца, следующего за отчетным периодом — месяцем (п. 2.2 ст. 11 Закона № 27-ФЗ).

За непредставление в установленный срок либо представление неполных и (или) недостоверных сведений к страхователю будут применяться финансовые санкции в размере 500 рублей в отношении каждого застрахованного лица (ч. 4 ст. 17 Закона № 27-ФЗ; информация ПФР от 24.03.2016).

Взыскание штрафа производится органами ПФР за счет денежных средств на счетах страхователя в банке (ст. 19 Федерального закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ)), а при их недостаточности или отсутствии взыскание может быть обращено на имущество страхователя (ст. 20 Закона № 212-ФЗ; ч. 4 ст. 17 Закона № 27-ФЗ; информация ПФР от 08.02.2016).

Сведения представляют о каждом работавшем в отчетном периоде у страхователя застрахованном лице, то есть в форме СЗВ-М указывают данные о работниках, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые договоры, гражданско-правовые договоры, предметом которых являются выполнение работ, оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства.

Отметим, что конкретного порядка заполнения и представления формы СЗВ-М, исправления в ней ошибок Постановлением № 83п не установлено.

При этом для поля «Тип формы (код)» предусмотрено указание одного из значений:

- «исхд» — исходная форма, впервые подаваемая страхователем о застрахованных лицах за данный отчетный период;

- «доп» — дополняющая форма, подаваемая с целью дополнения ранее принятых ПФР сведений о застрахованных лицах за данный отчетный период;

- «отмн» — отменяющая форма, подаваемая с целью отмены ранее неверно поданных сведений о застрахованных лицах за указанный отчетный период.

Можно прийти к выводу, что:

1) для исправления ошибок, допущенных при представлении исходной формы, необходимо представить форму СЗВ-М с указанием кода «отмн» и одновременно подать форму с правильными сведениями с указанием кода «доп»;

2) для представления информации о застрахованных лицах, сведения о которых ранее ошибочно не были поданы (например, не отражена информация о застрахованном лице, выполняющем работы на основании ГПД, дата начала действия которого приходится на отчетный период, но оплата была осуществлена в следующем периоде), необходимо направить форму СЗВ-М с кодом «доп»;

3) для представления информации о застрахованных лицах, сведения о которых ранее ошибочно были поданы (например, в форме СЗВ-М были указаны лица, которым были осуществлены выплаты в отчетном периоде, но трудовые договоры с которыми были расторгнуты еще в прошлом периоде), необходимо подать форму СЗВ-М с кодом «отмн».

Так, на сайте МФЦ Ростовской области в «Правилах представления и проверки “Сведений о застрахованных лицах” ф. СЗВ-М» указано, что «доп» — дополняющая форма, подается с целью дополнения ранее представленной отчетности о застрахованных лицах за данный отчетный период. Форма типа «доп» может содержать как исправленные сведения, которые первоначально не были приняты (содержались в протоколе проверки), так и вновь добавленные сведения.

Отметим, что на официальном сайте ПФР приведена информация о порядке представления формы СЗВ-М. В частности, указано, что изменен подход к приему отчетности подразделениями ПФР. Отчетность не принимается в случае обнаружения критичных ошибок: нарушение целостности ЭЦП, ошибочно указанный регистрационный номер и ИНН. В таких случаях отчетность считается непринятой и страхователю направляется отрицательный протокол. Страхователь после исправления ошибок вновь обязан представить в ПФР форму СЗВ-М «Исходная».

В случае обнаружения в принятой отчетности ошибок, связанных с Ф. И. О. и СНИЛС, отчетность считается принятой, страхователю направляют положительный протокол. Вместе с положительным протоколом направляют протокол ошибок. Страхователь обязан предоставить по выявленным ошибкам (только по застрахованным лицам, по которым были допущены ошибки) сведения по форме «Дополняющая» в установленные законом сроки.

О каких именно сроках для подачи исправленных сведений идет речь, чиновники не указывают. В то же время страхователь вправе дополнять и уточнять переданные им сведения о застрахованных лицах (ст. 15 Закона № 27-ФЗ).

Так, определено, что в случае обнаружения ошибок в формах документов персонифицированного учета страхователь в двухнедельный срок со дня обнаружения ошибок представляет исправленные формы документов в ПФР и выдает застрахованному лицу копию уточненных индивидуальных сведений (п. 34 Инструкции, утв. приказом Минздравсоцразвития России от 14.12.2009 № 987н (далее — Инструкция)). Как мы видим, здесь речь идет об обнаружении ошибок самим страхователем (организацией). При обнаружении несоответствия между представленными индивидуальными сведениями и результатами проверки территориальный орган Фонда направляет страхователю уведомление об устранении имеющихся расхождений (п. 41 Инструкции). Последний в двухнедельный срок после получения этого уведомления представляет уточненные данные.

Если страхователь в установленный срок не устранил имеющиеся расхождения, ПФР принимает решение о корректировке индивидуальных сведений и уточнении лицевых счетов застрахованных лиц и не позднее семи дней со дня принятия такого решения сообщает об этом страхователю и застрахованным лицам.

Следует обратить внимание, что если фирма самостоятельно выявила ошибку и предоставила достоверные сведения, а также если она исправила обнаруженные Фондом ошибки в двухнедельный срок, то ПФР не вправе применить к ней санкции (письмо ПФР от 14.12.2004 № КА-09-25/13379; определение ВАС РФ от 25.02.2013 № ВАС-1338/13 по делу № А63-12351/2011). Отметим, что новые санкции добавлены (ч. 4 ст. 17 Закона № 27-ФЗ) в 2016 году, а потому судебная практика по их применению пока не сложилась. Однако полагаем, что выводы о неприменении штрафных санкций (ч. 3 ст. 17 Закона № 27-ФЗ) при самостоятельном выявлении ошибок в сведениях, поданных по форме СЗВ-М, или исправлении ошибок, обнаруженных территориальным органом ПФР в двухнедельный срок с даты уведомления, могут быть распространены и на нововведенные санкции (ч. 4 ст. 17 Закона № 27-ФЗ). В то же время отметим, что официальных разъяснений, подтверждающих данный вывод, пока нет.

При этом чиновники при рассмотрении вопроса об исчислении сроков при представлении работодателями сведений персонифицированного учета в отношении работающих у них лиц исходили из того, что в случаях, когда отношения прямо не урегулированы законодательством, к таким отношениям, если это не противоречит их существу, применяется законодательство, регулирующее сходные отношения (аналогия закона) (письмо ПФР от 07.04.2016 № 09-19/4844).

Материал подготовлен экспертами службы Правового консалтинга компании ГАРАНТ

По результатам первой отчетной кампании стало ясно, какие ошибки в СЗВ-М чаще всего допускают компании. Мы разобрали самые опасные из них. Расскажем, как их исправить.

Ошибки в СЗВ-М перечислены в приложении 1 к распоряжению Правления ПФР от 25.02.2016 № 70р.

Все ошибки можно разделить условно на четыре типа (см. таблицу ниже). Каждому недочету программа присваивает от 10 до 50 баллов. Порядок исправления ошибок в СЗВ-М зависит от того, пропустил фонд сведения с неточностями или нет.

Ошибки в СЗВ-М

| № | Тип ошибки в СЗВ-М | Количество баллов, присваемых программой проверки ПФР | Как исправить |

|---|---|---|---|

| 1 | Критичные ошибки:

— некорректный формат отчета (не XML) — некорректная электронная подпись (просроченная) — неверные реквизиты страхователя (регистрационный номер в ПФР, КПП, ИНН) |

50 баллов | Сдать СЗВ-М заново с типом "исхд" |

| 2 | Ошибки, требующие исправления:

- ИНН и СНИЛС начинаются с пробелов — два пробела подряд в ИНН и СНИЛС — одни нули в ИНН — два дефиса в Ф.И.О. — точка в фамилии — в двойной фамилии стоит пробел рядом с дефисом — дефис стоит в конце фамилии, имени или отчества |

30-40 баллов | Если фонд принял отчет — сдать СЗВ-М с типом "исхд" Если фонд не принял отчет на кого-то из работников — сдать СЗВ-М с типом "доп" |

| 3 | Ошибки, требущие дополнения:

— несоответствие Ф.И.О. и СНИЛС работников) |

20-30 баллов | Сдать СЗВ-М с типом "доп" на работников, в сведениях по которым ошибки |

| 4 | Ошибки-предупреждение:

— пустое поле с ИНН — нет отчества в графе Ф.И.О — в Ф.И.О. использована буква ё — в Ф.И.О. символы — апостроф" " ", открывающие и закрывающие скобки, дефис — Ф.И.О. заполнено латинскими буквами, смешаны русские и латинские буквы — в имени или отчестве стоит точка |

Можно не исправлять, если в отчете нет ошибок |

Теперь рассмотрим типы ошибок и расскажем, как их исправить.

Критичные ошибки в СЗВ-М

Неверный формат файла. В отчетах, поданных через интернет, фонд сначала проверяет соответствие формату XML, электронную подпись, а потом сверяет реквизиты страхователя с данными в ПФР. Если формат не соответствует, подпись просрочена, программа присваивает недочетам 50 баллов. Это значит, что фонд вышлет уведомление об отказе в приеме СЗВ-М. Отчет надо будет сдать заново с типом "исхд".

Ошибки в реквизитах страхователя (раздел 1 СЗВ-М). Если в отчете неверно указан регистрационный номер в ПФР или ИНН, программа присваивает 50 баллов. Если в отчете неверный КПП - 30 баллов.

В некоторых фондах утверждают, что такие ошибки в СЗВ-М некритичны. В других считают, что программа не примет сведения. Поэтому, если фонд прислал уведомление об отказе, надо пересдать отчет с типом "исхд".

Ошибки СЗВ-М в данных работников

Ошибки в сведениях о застрахованных лицах. Недочетам в сведениях на работников программа присваивает от 30 до 40 баллов. Например, программа выдаст ошибку, если компания записала только имя или фамилию сотрудника, в сведениях лишние символы - точка в фамилии, два дефиса подряд или дефис после Ф.И.О. и др.

Ошибки в ИНН. В части 2.2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ сказано, что компания представляет в фонд сведения о СНИЛС, Ф.И.О. и ИНН. ИНН в форме СЗВ-М стал необязательным (Федеральный закон от от 01.05.2016 № 136-ФЗ). Но некоторые компании не знают номер и ставят одни нули. Это неверно. Программа выдаст ошибку.

Недочеты в СЗВ-М надо исправить. Но фонды разошлись во мнениях, примет ли программа весь отчет с такими недочетами. А от этого зависит порядок исправления.

Если фонд не принял весь отчет, компания получит уведомление об отказе. Тогда отчет потребуется сдать заново с типом "исхд".

Если сведения не пройдут только на конкретных сотрудников, компания получит уведомление о приеме на предварительную проверку и приложение с ошибками. Тогда надо сдать дополняющую СЗВ-М на работников, по которым обнаружены недочеты.

Ошибки в СЗВ-М, требущие дополнения

Несоответствие Ф.И.О. и СНИЛС. Фонд не примет сведения только на конкретного сотрудника, у которого Ф.И.О. не соответствует СНИЛС. Это возможно, например, если фонд еще не присвоил работнику СНИЛС, а компания записала чужой номер.

Чтобы исправить такие ошибки в СЗВ-М, надо подать в фонд дополняющую форму. В нее следует включить только сотрудников, данные по которым не совпадают. По кому именно компания ошиблась, фонд сообщит в приложении к уведомлению.

Предупреждающие ошибки в СЗВ-М

Программа фонда пропускает СЗВ-М с ошибками в 10-20 баллов. По сути это предупреждения. С такими недочетами отчет считается сданным. Например, если компания записала Ф.И.О. латинскими буквами, оставила пустым ИНН и др.

Специалисты фондов разошлись во мнениях, обязательно ли исправлять такие ошибки в СЗВ-М. В одних регионах считают, что можно оставить все как есть. В других утверждают, что возможен штраф за неполные или недостоверные сведения.

Скорее всего, все зависит от ошибки. Например, программа выдает предупреждение, если компания не заполнила отчество. У некоторых иностранцев отчества нет, поэтому в отчете все верно, его можно не уточнять. Если же компания забыла записать отчество у работника из России, фонд может посчитать сведения неполными. Поэтому безопаснее уточнить сведения до установленного срока сдачи СЗВ-М . Для этого надо сдать форму с типом "доп".

Что еще следует знать об ошибках в СЗВ-М

Уведомление о приеме - это еще не итог проверки СЗВ-М. После фонд вышлет компании протокол. Если он будет положительным, отчетность сдана. Но некоторые недочеты фонд не сможет выявить программой.

Помните, все ошибки в СЗВ-М желательно выявлять и исправлять до сдачи отчета. Можно проверить СЗВ-М, например, в бесплатной программе CheckPFR на сайте pfrf.ru.

Если фонд уже обнаружил ошибки, исправить отчет безопаснее не позднее 10-го числа месяца, следующего за отчетным. Иначе фонд оштрафует за неполные или недостоверные сведения. Штраф составляет 500 рублей за каждого из сотрудников, на которых компания сдала неверные сведения или не сдала их вовсе (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ).

Здравствуйте! В этой статье мы расскажем про распространённые ошибки в СЗВ-М и правила их устранения.

Сегодня вы узнаете:

- Как расшифровать коды ошибок;

- С какими ошибками протокол будет принят;

- Как избежать уплаты штрафов за допущенные ошибки.

Особенности корректировки СЗВ-М

Любое предприятие обязано осуществлять пенсионные отчисления в ПФР. Такое правило распространяется и на деятельность .

Независимо от формы труда работника, необходимо производить оплату платежей. Отчисления в Пенсионный Фонд обязательны для всех сотрудников: работающих по найму, или на условиях договора. Так как они получают официальный заработок, то работодатель должен обеспечить своевременные выплаты во внебюджетный фонд.

Данные по сотрудникам формируются в виде отчёта, который и направляется в фонд. Документ можно создать в электронном виде или на бумажном носителе. Последний вариант может применяться только той фирмой, численность сотрудников которой не превышает 24 человека. Если штат состоит из 25 и более наемных сотрудников, то формируется электронный отчет.

Как исправить ошибки без штрафов

Чтобы система не выдала вам отрицательный протокол, следуйте рекомендациям:

- Подавайте отчёт строго до 15 числа;

- Правильно используйте пометки «исхд», «отм», «доп. Первая подразумевает первичную подачу бланка, вторая отменяет ранее отправленные сведения, а последняя уточняет ошибки прошлого отчёта. Не допускается во вторичной подаче указывать «исх»;

- Чтобы предварительно просмотреть сформированный отчет и устранить ошибки при проверке, скачайте бесплатную программу, собственником которой является ПФР, – CheckPFR. Ссылку на скачивание можно найти на сайте ПФ. СЗВ-М ошибка будет вами выявлена ещё до отправки отчёта. В программу периодически вносятся изменения, а потому не забывайте своевременно обновлять ее на своем компьютере.