Общая сумма налогов с зарплаты. Сколько налогов вычитают из зарплаты

У бухгалтера при расчете заработной платы, исчисления налогов с зарплаты, начисление страховых взносов и отчисления в бюджет налогов с заработной платы, часто возникает достаточно много вопросов. Каким же образом правильно произвести расчет налогов в заработной платы, безошибочно и своевременно произвести отчисления налогов с зарплаты, рассмотрим в настоящей статье.

Согласно законодательству РФ, доходы физических лиц облагаются налогами и страховыми взносами.

Немаловажным является правильный расчет заработной платы и налогов, расчет НДФЛ с зарплаты и расчет страховых взносов, гарантирующих работнику социальные выплаты, в том числе оплата больничных листов, пособий и пенсии.

Как произвести расчет НДФЛ с заработной платы?

Согласно положениям НК РФ, а именно статьям 208 и 210: доходы работников, получаемые от источников в РФ, подлежат обложению НДФЛ. Причем рассчитывается подоходный налог с зарплаты независимо от ее размера (см., например, Письмо УФНС России по г. Москве от 24.09.2009 N 20-14/3/099660@).Для того чтобы рассчитать, удержать и перечислить в бюджет подоходный налог с заработной платы, бухгалтеру необходимо выполнить ряд действий, а именно:

1. Определить сумму облагаемого дохода и налоговую базу;

2. Определить ставку налога, применимую к данному работнику и к данному доходу;

3. Рассчитать сумму НДФЛ;

4. Удержать сумму налога с зарплаты;

5. Рассчитать страховые взносы, в том числе взносы в пенсионный фонд РФ;

6. Перечислить налог и страховые взносы в бюджет.

Но прежде чем начать исчислять НДФЛ с заработной платы работника, необходимо определиться с его налоговым статусом. Это связано с тем, что для лиц, не являющихся налоговыми резидентами РФ, порядок исчисления налога будет другим (п. 3 ст. 210, п. 3 ст. 224, п. 3 ст. 226 НК РФ).

Доход работника для расчета НДФЛ с заработной платы необходимо суммировать нарастающим итогом с начала года (п. 3 ст. 226 НК РФ). В сумму дохода, включается оплата труда, начисленная за рассчитываемый период (пп. 6 п. 1 ст. 208, п. п. 2, 3 ст. 226 НК РФ).

Важно учитывать, что выплаты в виде материальной помощи, а также премии и поощрения включаются в доход того месяца, в котором они фактически выплачены (п. 1 ст. 223 НК РФ) (см. Письмо Минфина России от 12.11.2007 N 03-04-06-01/383).

При расчете суммы облагаемого дохода, необходимо исключить все виды установленных действующим законодательством компенсационные выплаты (в пределах сумм, установленных законодательством), связанных с исполнением работником трудовых обязанностей, которые не подлежат обложению НДФЛ (п. 3 ст. 217 НК РФ). Например: компенсация за использование личного автотранспорта в служебных целях, компенсация за работу с особыми условиями труда, компенсация за разъездной характер работы и другие. Так же чтобы рассчитать налог с зарплаты, при определении облагаемого дохода, исключаются суммы вычетов, предоставляемых работнику (стандартные, социальные, имущественные, профессиональные).

Ставка НДФЛ установлена Налоговым кодексом РФ и действует на всей территории России. Статьей 224 НК РФ налоговые ставки НДФЛ установлены в размере 9%, 13%, 30% и 35% в зависимости от вида дохода и налогового статуса работника.

Как рассчитать налоги с заработной платы - пример:

В компании ООО «Ромашка» работает Семенов Иван Петрович, 1983 года рождения, который является налоговым резидентом, оклад его составляет 10 000 руб. в месяц, имеет одного ребенка 5 лет, в отпуске и на больничном в 2014 году не был. Также Семенов И.П. владеет 1% долей уставного капитала в ООО «Ромашка» и в январе за 2013 год получил дивиденды в размере 15 000 руб.Из приведенной таблицы видно, что Семенов И.П. за январь 2014 года получил доход в размере 22 532 руб., и компания ООО «Ромашка» с соблюдением требований законодательства РФ рассчитала и удержала налог с заработной платы работника 2 468 руб.

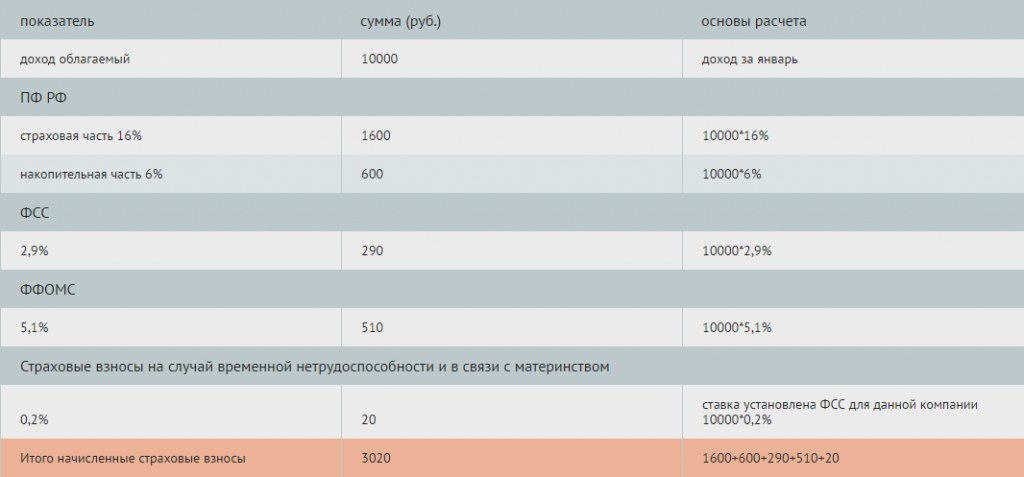

Как рассчитать страховые взносы с дохода - пример:

Теперь произведем расчет страховых взносов с дохода Семенова И.П.Согласно ст. 8 ФЗ №212-ФЗ от 24.07.2009 г.: база для начисления страховых взносов для плательщиков страховых взносов, определяется как сумма выплат и иных вознаграждений, предусмотренных частью 1 статьи 7 ФЗ №212-ФЗ, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, указанных в статье 9 ФЗ №212-ФЗ.

Отчисления с заработной платы в виде страховых взносов предусмотрены законодательством РФ. Также для определения размера, страховых взносов необходимо определить вид дохода сотрудника, его статус, знать дату его рождения.

Рассчитаем страховые взносы в пенсионный фонд, фонд социально страхования, фонд обязательного медицинского страхования, страховые взносы на случай временной нетрудоспособности и в связи с материнством.

Сумма НДФЛ исчисленного и удержанного ООО «Ромашка» перечислила в бюджет РФ.

Отчисление налогов с заработной платы в бюджет (НДФЛ) необходимо произвести непосредственно при выплате доходов сотруднику, т.е. в тоже день.

Отчисление страховых взносов с зарплаты осуществляется плательщиками страховых взносов, отдельно в каждый государственный внебюджетный фонд.

В течение расчетного периода компания уплачивает страховые взносы в виде ежемесячных обязательных платежей. Ежемесячный обязательный платеж подлежит уплате в срок не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начисляется ежемесячный обязательный платеж.

Компания Интеркомп специализируется на и налогов с нее. Высококвалифицированные специалисты дадут консультацию и окажут помощь в исчислении и уплате подоходного налога с заработной платы, расчете страховых взносов, а также своевременно напомнят о необходимости уплаты налогов и сдачи отчетности по заработной плате, налогам и страховым взносам

Для поддержания успешной финансовой деятельности государства граждане данного государства уплачивают в его пользу различные взносы. Львиную долю этих взносов составляют разнообразные налоги.

В связи с недавними изменениями в налоговом законодательстве многих работников стал волновать вопрос, какой налог с зарплаты они платят.

Итак, какие налоги платят с зарплаты?

Основным является подоходный налог или налог на доходы физических лиц (НДФЛ). Это 13% вашего совокупного дохода за вычетом документально подтвержденных расходов.

Существуют виды доходов, где налоговая ставка НДФЛ повышается, например, в случае выигрыша в лотерею более 4000 руб. он будет 35% (выиграли 5000 руб. - получили 3250), или уменьшается, например, в случае получения доходов по дивидентам он будет составлять 9%.

Этот налог уплачивает работник из начисленной заработной платы. Однако, это далеко не все.

Какими еще налогами облагается зарплата?

Также, из расчета суммы заработной платы работника уже работодатель выплачивает в бюджет следующие взносы:

- в Пенсионный фонд (так называемое обязательное страхование). Взнос составляет 26% от з/п.

- в Фонд Социального страхования составляет 2,9% от з/п.

- В зависимости от вида деятельности в Фонд Социального страхования также идет взнос на страхование от несчастных случаев на производстве и профзаболеваний. Здесь все зависит от так называемого класса профессионального риска. Определить, к какой категории относится плательщик, поможет Классификация классов профессионального риска, утвежденная приказом Минздравсоцразвития России № 857 (см. Классификации видов экономической деятельности по классам профессионального риска). Взнос может быть от 0,2% з/п и выше.

- в Федеральный Фонд медицинского страхования, взнос в размере 3,1%.

- в Территориальный Фонд медицинского страхования, составляет 2%.

Таким образом, ни много, ни мало, работадатель из расчета нашей зарплаты платит (ну, или, по крайне мере, должны) около 34% + 13% подоходного налога.

Считается, что данные суммы идут в бюджет государства для поддержания его нормального существования - содержания государственных структур, больниц, школ, поддержания безопасности и пр.

Какая зарплата не облагается налогом?

Вопрос не совсем корректный. В данном случае мы говорим скорее о доходах. Список доходов, которые не облагаются подоходным налогов, достаточно велик. Это, например:

- Государственные пособия (напр., по беременности и родам, по безработице);

- Пенсии;

- Алименты;

- Стипендии;

- Вознаграждения за донорскую кровь;

- Доходы от сбора и сдачи ягод, грибов, растений;

- Доходы охотников-любителей и пр., и пр.

Заработная плата - основной доход, подавляющего большинства физических лиц. А налоговые сборы - основной доход для бюджета государства. Поэтому два этих понятия тесно связанны в экономике любой страны. Вот и в России действует своя налоговая система, при этом независимо от налогового режима организации, в которой работает человек, заработная плата начисляется одинаково.

Оплата труда на территории РФ, производится в единой, национальной валюте - рублях. Не денежные выплаты, не могут превышать 20% от общей суммы заработной платы в месяц. В трудовым законодательстве РФ четко прописывается размер минимальной оплаты труда (МРОТ). Получается, что заработная плата работника, отработавшего за месяц норму часов и исправно выполняющего свои обязанности, прописанные в трудовом договоре, должна быть больше МРОТ. Размер заработной платы должен заранее оговариваться между работодателем и работником. А системы дополнительного премирования, как правило, прописываются отдельно во внутренних нормативных актах. Выплачиваться заработная плата должна не реже двух раз в месяц.

Налоги можно условно разделить на выплачиваемые работодателем, то есть не влияющие на конечную заработную плату работника, и налоги, вычитаемые из итоговой заработной платы.

Налоги на зарплату , выплачиваемые работодателем:

Налоги с заработной платы , выплачиваемые работником:

Теперь по порядку разберем каждый налог с зарплаты :

Выплаты в ПФР. Выплаты в рамках обязательного пенсионного страхования - это самые большие по размеру отчисления, которые работодатель обязан вносить за каждого работника. Размер отчисления в ПФР - 22% от заработной платы.

Взносы в фонд социального страхования. Так же обязательный вид страхования, предназначенный на случаи временной потери трудоспособности или материнства. Отчисления равны 2,9% от заработной платы. Ставка отчислений может изменяться в зависимости от вредности производства.

Взносы в фонды медицинского страхования. Вопреки частому мнению, медицина в нашей стране не бесплатная. Большинство услуг оплачиваются с баланса медицинских фондов. А в эти фонды, как раз и проводят отчисления работодатели в размере 5,1% от заработной платы.

Подоходный налог . Каждый налоговый резидент Российской федерации, обязан уплачивать налог со своих доходов. Поэтому ежемесячно работодатель удерживает из заработной платы работника 13% НДФЛ, освобождая последнего от необходимости самостоятельно заполнять декларации и высчитывать налог. Это единственный налог, вычитаемый непосредственно из окончательной суммы заработной платы и уплачиваемый работником. Процент отчислений НДФЛ зависит от вида дохода. Но в случае с заработной платой - это стабильно 13%. Но в трех конкретных случаях возможно применение налоговых вычетов к зарплате :

Вычеты инвалидам с детства (500 рублей налоговый вычет)

Вычеты на каждого ребенка, не достигшего 18 лет (1400 рублей за каждого ребенка)

Вычеты для лиц, устранявших последствия аварии на Чернобыльской АЭС, по уходу за ребенком-инвалидом 1 и 2-й групп и других, предусмотренных законодательством (3000 рублей).

Для получения данных вычетов, необходимо документально подтвердить свое право на их применение и иметь заработную плату менее 280 000 в месяц.

Как рассчитать сумму НДФЛ от заработной платы.

Как пример возьмем самую простую ситуацию. Ваш работодатель рассчитал вашу заработную плату в размере 10 000 рублей. Из этой суммы соответственно отнимаем 13% подоходного налога: 10 000 (заработная плата) - 13% (1300 рублей) = 8700 рублей. Получается из зарплаты в 10 000 рублей, работник на руки получит 8700.

В заключении, конечно, нужно отметить, все налоги и отчисления введены не просто для получения прибыли государством, а в первую очередь для создания комфортных условий жизни каждому гражданину страны.

Как начисляются налоги на зарплату и в каком размере - об этом стоит знать каждому. Как и то, в каких случаях можно получить «налоговый вычет», т.е. уменьшить их сумму. Не каждый работодатель или бухгалтер готов подсказать вам, что нужно сделать, чтобы получать такой вычет…

Итак, налог с зарплаты по действующему российскому законодательству обязан платить каждый работающий гражданин в размере 13%. И чем выше зарплата, тем выше сумма налога. Такая норма установлена для пополнения государственного бюджета, именно такой порядок установлен во всех цивилизованных и развитых странах мира.

Как снизить налог: законные методы

Но существует ряд обстоятельств, при которых гражданин может рассчитывать на снижение взимаемой с него суммы. Все они прописаны в законе и называются Для сотрудников, оформленных по договорам гражданско-правовым, - «профессиональный» вычет. Остальные виды вычетов (имущественный) имеют косвенное отношение к право на данный вычет имеют только работающие граждане.

Обычные вычеты могут предоставляться в размере 400, 500, 600 и 3000 руб. На первый вычет могут претендовать все сотрудники до тех пор, пока доход с начала года в совокупности не превысит 20 тыс. руб. (например, в первые 2 месяца календарного года). На второй только Герои СССР или РФ и другие (ст. 218). На 600 рублей вычета имеют право сотрудники с детьми (на 2-их детей - 1200 руб., на 3-их 1800 руб. и т.д.) и только до того момента, когда их доход с начала года не превысит 40 тыс. руб. И самый большой вычет предоставляется инвалидам войны, а также пострадавшим от чернобыльской катастрофы.

Налоги на зарплату начисляются каждый месяц, и если работник имеет право на обычные вычеты, то НДФЛ каждый раз начисляется в меньшей сумме. Сначала рассчитывается зарплата, например, 6 тыс. руб. Затем с суммы зарплаты отнимается налоговый вычет, например обычный в 400 руб. И только тогда с полученной суммы (5600 руб.) рассчитывается 13-типроцентный налог. Он составит 728 руб. Каждый месяц такая сумма будет вычитаться из зарплаты до тех пор, пока сумма зарплат с начала года не превысят 20 тысяч. После этого сумма налога без вычетов составит 780 руб.

Чтобы получать вычет, сотрудник сам должен написать заявление о предоставлении ему С заявлением надо предоставить необходимые документы (на вычет в 600 рублей - свидетельство о рождении ребёнка). При оформлении трудового договора в середине отчётного календарного года следует предоставить в бухгалтерию справку с места предыдущей работы (если доход уже превысил 20 тыс. руб, вычет не полагается).

Заявление можно написать только на один из положенных вычетов и лучше выбрать максимальный из них. Например, если вам положено 400 руб. вычета, но вы являетесь ветераном войны, пишите заявление на 3000 руб. и предоставьте соответствующий документ. Если вы родитель (опекун, отчим или мачеха) и содержите ребёнка (детей), вы имеете право и на 400 руб. вычета и на 600 руб. за каждого ребёнка не старше 18 (или не старше 24 лет, если он учиться на очном отделении). Если ребёнок признан инвалидом или в случае смерти супруга, а также одиноким родителям, опекунам и усыновившим ребёнка сумма вычета предоставляется в двойном размере, но только тому родителю, на чьём иждивении находится ребёнок.

Работник не может претендовать на вычет на другой работе, «по совместительству», если на основной работе уже предоставляется вычет. И наоборот. Другими словами, налоговый вычет может предоставлять только один работодатель. Если имеет место быть в той же организации, где и основная работа, на доход от дополнительной ставки вычет распространяется.

Как снизить налог: незаконные методы

Имеет место быть не законный, но по-прежнему распространенный способ снижения налогов, не смотря на ужесточение законодательных норм, - это «серая» (трудоустройство за низкую зарплату, которая дополняется крупными ежемесячными выплатами наличных, нигде не фиксируемых) и «чёрная» зарплаты (без официального трудоустройства).

С каких выплат налог не взимается

Налоги на зарплату начисляются в соответствии с 23-ей главой Налогового кодекса России. Содержание главы устанавливает разницу между трудовым договором и гражданско-правовым. В последнем случае налог на доходы физического лица не взимается.

Существуют также начисления на зарплату, с которых налоги высчитывать нельзя (ст. 217): с вознаграждений и единовременных выплат (денежные суммы, начисленные с зарплатой, например, на похороны сотрудника или приобретение лекарств), в том числе компенсации путёвок в санаторий для работника и членов его семьи. Например, если зарплата состоит из оклада и процентных выплат, например, за высокие продажи - сумма налога окажется ниже, чем, если бы зарплата составлялась иначе (с более высоким окладом и небольшими премиями). Такова практика в крупных фирмах. Поскольку такой подход выгоден и руководителю и подчиненным.

Однако с надбавок, премий и прочих доплат 13% высчитываются.

Все виды служебных компенсаций, подарков на сумму более 4 т. руб. налогом облагаются. Причём 13% берутся от суммы свыше 4-х тысяч руб. Например, если стоимость подарка составляет 10 тысяч, то налог составит 13% от 6 тыс. руб.

Наказание работодателю

Все налоги на зарплату отображаются в отчётности бухгалтера. Каждый работник имеет право ознакомиться с ними, затребовав справку 2-НДФЛ.

За нарушение норм Налогового кодекса в России предусмотрены (Уголовным кодексом) и административная, и даже уголовная ответственность (статьи 198 и 199 УК). Например, в соответствии с 123 статьёй НК, если налоги на зарплату не перечислены в бюджет, с работодателя взыскивается штраф (20% от суммы, которую следовало перечислить).