Справка о доходах за два года бланк. Подготовка справки-расчета для предоставления в фсс.

В каких случаях оформляется справка расчет в ФСС России в 2017 году? Обязательна ли нужна такая справка? Приведем образец справки для возмещения.

Принцип возмещения средств из ФСС в 2017 году

Страхователи по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (организации и ИП) выплачивают работникам пособия как за свой счет (за первые 3 дня болезни работника), так и за счет ФСС (в других случаях). На суммы выплаченных пособий за счет ФСС страхователи уменьшают страховые взносы в пользу ФСС (п.п. 1, 2 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ, п. 2 ст. 431 НК РФ). Однако если расходы на расходы на пособия превышают начисленные взносы, то страхователи могут обратиться в ФСС за возмещением понесенных расходов (п. 3 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ, п. 9 ст. 431 НК РФ).

За счет взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством ФСС возмещает:

- больничные пособия;

- пособия, связанные с рождением ребенка (например, по беременности и родам, по уходу за ребенком до 1,5 лет);

- пособия на погребение.

Пособия, связанные с рождением ребенка, и пособия на погребение полностью финансирует ФСС России. Больничные пособия организация выплачивает сотрудникам:

- либо частично за свой счет, а частично за счет ФСС России;

- либо только за счет ФСС России.

Комплект документов 2017 года

Чтобы ФСС выделил средств на выплату страхового обеспечения (пособий), нужно по итогам квартала или любого месяца 2017 года передать в территориальный орган ФСС обязательный документов (Приказ Минздравсоцразвития от 04.12.2009 № 951н):

- письменное заявление по форме, рекомендованной в письме ФСС России от 7 декабря 2016 № 02-09-11/04-03-27029, с двумя приложениями:

– справка-расчет (приложение 1);

– расшифровка расходов; - копии документов, подтверждающих обоснованность расходов (например, больничного листка);

- другие документы по запросу отделения ФСС.

Бланк справки расчета

Форма бланка справки-расчета приведена в Приложении 1 к Заявлению о выделении необходимых средств на выплату страхового обеспечения (Письмо ФСС от 07.12.2016 № 02-09-11/04-03-27029).

Вы можете бланк справки расчета в формате Excel.

Как заполнять справку

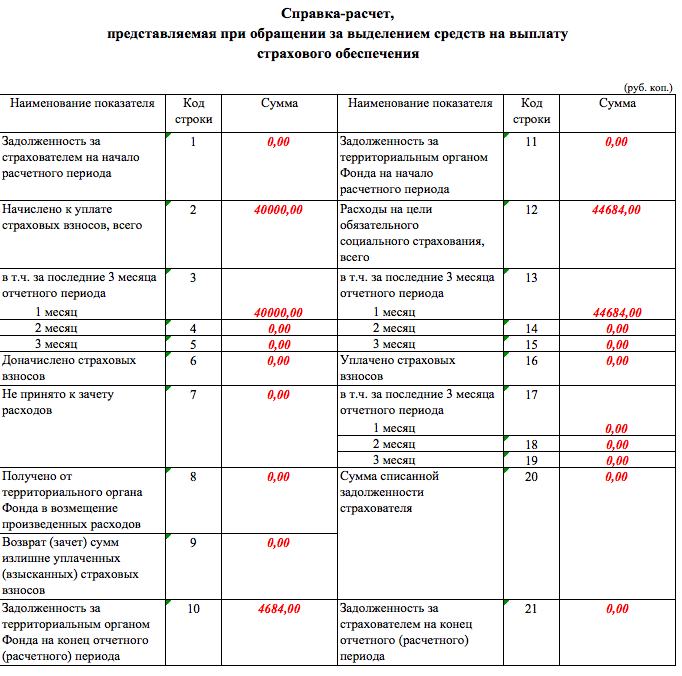

Справка-расчет образца 2017 года объединяет в себя данные за отчетный период, а именно:

- сумма задолженности страхователя (ФСС) по страховым взносам на начало и конец отчетного (расчетного) периода;

- сумма начисленных к уплате страховых взносов, в том числе за последние три месяца;

- сумма доначисленных страховых взносов;

- сумма не принятых к зачету расходов;

- сумма средств, полученных от территориальных органов ФСС в возмещение произведенных расходов;

- сумма возвращенных (зачтенных) излишне уплаченных (взысканных) страховых взносов;

- сумма средств, израсходованных на цели обязательного социального страхования, в том числе за последние три месяца;

- сумма уплаченных страховых взносов, в том числе за последние три месяца;

- сумма списанной задолженности страхователя.

Такие же данные до 2017 года приводились в Таблице 1 Раздела I утратившей с 2017 года формы 4-ФСС.

Вы можете скачать образец заполненной на конкретном примере справки-расчета. В 2017 года по этой справке организация возместила из ФСС России расходы на пособия.

Заполненный образец справки в формате Excel.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Взносы на «травматизм» остаются в ведении ФСС. Ежегодно Фонд соцстраха устанавливает организациям тариф страховых взносов на страхование от несчастных случаев на производстве, а также профзаболеваний. Данные для определения тарифа Фонду предоставляют сами организации в виде справки-подтверждения основного вида деятельности. ИП такую справку представлять не должны, а организации-страхователи обязаны это делать, начиная со следующего года после своей госрегистрации.

В этой статье мы расскажем о том, как заполнить справку-подтверждение в ФСС, какие документы нужно приложить к ней дополнительно и что ждет страхователей, не предоставивших подтверждение основного вида деятельности.

Справка в ФСС: подтверждение вида деятельности 2017

Тариф взносов на «травматизм» устанавливается по классам профессионального риска. В свою очередь класс профриска зависит от основного вида деятельности страхователя (по коду ОКВЭД): чем опасней деятельность – тем выше будет класс и тариф взносов. Основным видом является тот, который занимает в общей выручке без НДС наибольшую долю. Если фирма занимается разными видами деятельности и их доли в выручке равны, то приоритетным будет считаться тот вид, у которого класс профриска выше (п. 2 Правил, утв. приказом Минздравсоцразвития РФ от 31.01.2006 № 55). В 2017 году произошли изменения - начал действовать новый ОКВЭД и соответственно был обновлен классификатор видов деятельности по классами профессионального риска . Изменились в том числе и названия видов деятельности, а в некоторых случаях, и класс профриска, что для отдельных видов деятельности поменяло тарифы "травматических" взносов . Поэтому лучше всего до подачи сведений свериться с новым классификатором.

Вновь созданным организациям класс профриска устанавливается по основному виду деятельности, указанному в заявлении о госрегистрации юрлица. Соответствующий этому виду и классу тариф будет применяться до конца года, даже если никакой деятельности по указанному виду вестись не будет (п. 6 Правил, утв. Приказом Минздравсоцразвития РФ от 31.01.2006 № 55). А на следующий год организация заявит уже тот основной вид деятельности, который занял наибольшую долю в выручке первого года ее существования.

Для подтверждения вида деятельности в ФСС нужно предоставить следующие документы:

- Заявление по утвержденной форме. В нем указывается только один вид деятельности, который организация просит считать основным.

- Справку о подтверждении основного вида деятельности, в которой нужно указать все виды своего бизнеса, по которым были получены доходы в прошлом году.

- Копию пояснений к бухгалтерскому балансу за прошлый год. Малым предприятиям такие пояснения подавать не нужно.

Сдать указанные документы нужно не позднее 15 апреля текущего года. Так, при подтверждении вида деятельности в ФСС 2016, сроком сдачи было 15 апреля 2016 года, а вот подтвердить основной вид на 2017 год лучше не позднее 14 апреля 2017 года. Это связано с тем, что крайний срок выпадает на субботу, а правило о переносе его на ближайший рабочий день в данном случае нигде не предусмотрено, так что во избежание конфликта с ФСС, лучше перестраховаться. Представить в Фонд справку-подтверждение основного вида экономической деятельности 2017 нужно всем фирмам, созданным в 2016 году и ранее, независимо от наличия дохода в 2016 году.

Ответственность в виде штрафов за непредставление документов не предусмотрена, но следует иметь в виду, что не получив от организации справку-подтверждение, ФСС установит тариф самостоятельно, присвоив наивысший класс профриска, какой только возможен из всех видов деятельности этой организации (Постановление Правительства РФ от 17.06.2016 № 551).

В течение двух недель со дня представления справки-подтверждения в ФСС, до 1 мая текущего года, Фонд должен уведомить страхователя о присвоенном тарифе (п.п. 4 и 5 Правил, утв. Приказом Минздравсоцразвития РФ от 31.01.2006 № 55). Пока уведомление не получено, страховые взносы начисляются по тарифу прошлого года.

В случае, когда новый тариф отличается от прошлогоднего тарифа, взносы с начала текущего года по месяц, когда получено уведомление от ФСС, следует пересчитать. При этом пени начисляться не будут, даже если новый тариф, по сравнению с прошлым, стал выше, и взносы уплачены в меньшем размере. Если тариф снизился, переплату можно вернуть или зачесть в счет будущих платежей по взносам. Также следует сдать уточненные отчеты по форме 4-ФСС за отчетные периоды с начала года.

Если у фирмы есть обособленные подразделения, выделенные в классификационную единицу, а также подразделения, выделенные на отдельный баланс, со своим расчетным счетом и начисляющие самостоятельно выплаты работникам, то подтверждать основной вид деятельности каждого из них нужно аналогично (п. 8 Правил, утв. Приказом Минздравсоцразвития РФ от 31.01.2006 № 55).

Справка-подтверждение основного вида экономической деятельности – образец

Форма справки-подтверждения и заявления о подтверждении основного вида деятельности содержится в Приказе Минздравсоцразвития РФ от 31.01.2006 № 55.

ООО «Заря» занимается производством одежды, в том числе шьет спецодежду (код ОКВЭД 14.12) и прочую верхнюю одежду (код ОКВЭД 14.13). В 2016 году общая выручка составила без НДС 6 000 000 руб., из них доход от пошива спецодежды – 3 600 000 руб., от пошива верхней одежды – 2 400 000 руб.

При подтверждении вида деятельности в ФСС 2017, бланк справки будет включать оба вида деятельности ООО «Заря», а в заявлении следует указать только основной вид, исходя из доли в выручке 2016 года – пошив спецодежды.

Подготовка необходимого пакета документов для предоставления в ФСС РФ осуществляется в приложении 1С бухгалтерия, учет осуществляется в подразделе «Заявление и справка-расчет для ФСС».

Порядок действий:

- Откройте отчет для заполнения заявления и справки-расчета из меню «Зарплата и кадры» (Зарплата - Отчеты).

- В графу «Период» введите даты начала и окончания периода возмещения расходов по выплате пособий (начало периода совпадает с началом года).

- Строка «Организация» будет заполнена автоматически. Если организаций несколько, следует выбрать ту, которая направляет в ФСС запрос по выделению средств на соцобеспечение.

- Меню «Настройки» предназначено для ввода данных, нужных для оформления бланка заявления в программе 1С бухгалтерия 8.3 (рис. 1). Эти же данные – должность руководителя органа контроля по взносам, номер лицевого счета компании в Федеральном казначействе и др. – могут быть впоследствии введены вручную.

Нажатие кнопки «Закрыть и сформировать» запускает формирование описанных ниже документов.

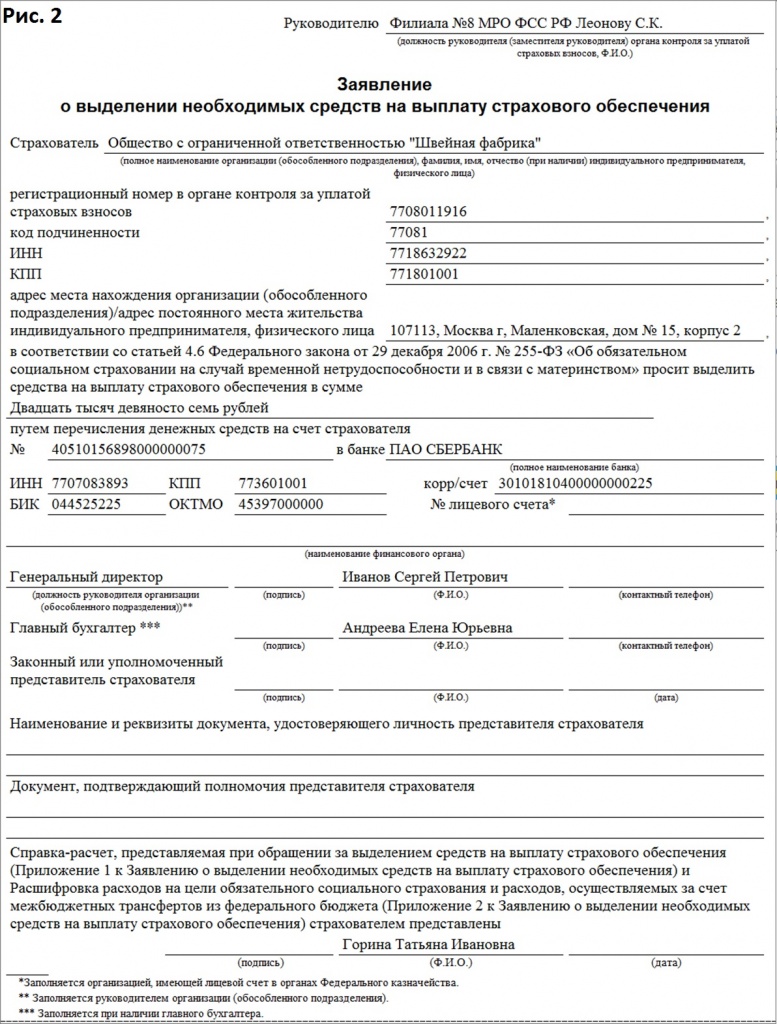

Заявление о запросе средств на социальное страховое обеспечение (рис. 2)

В заявлении будут автоматически указаны следующие данные:

- информация о страхователе (адрес, регистрационные данные в ФСС) – заполняется программой на основе документа «Организации». Чтобы добавить недостающие сведения, откройте документ «Организации» (Главное > Настройки);

- сумма возмещения страховых выплат. Она не может превышать сумму, указанную в справке-расчете и детализации расходов;

- банковские реквизиты организации (заполняются программой 1С бухгалтерия на основе документа «Организации»);

- данные о руководителе и главном бухгалтере (заполняются на основе документа «Организации»).

Недостающая в сформированном бланке заявления информация может быть введена вручную.

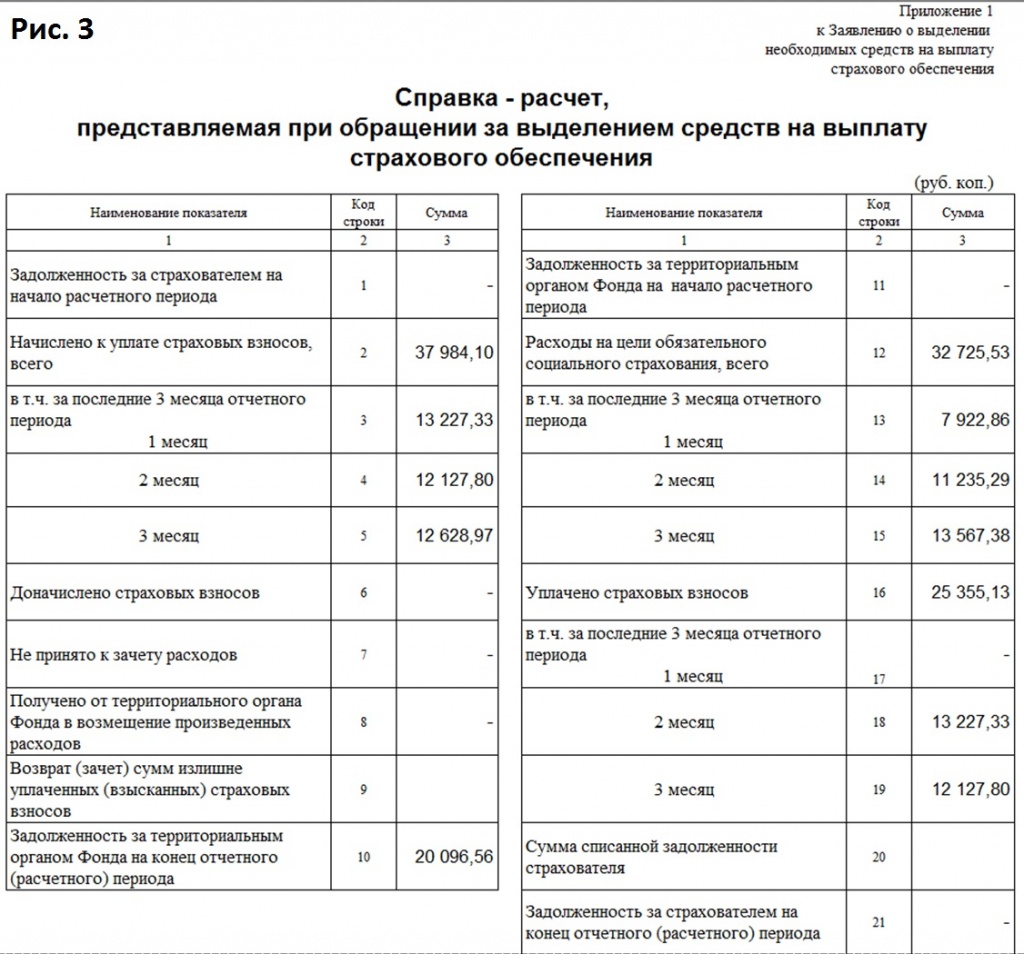

Справка-расчет, прилагаемая к заявлению о затребовании средств на страховое обеспечение (рис. 3) формируется следующим образом:

- в строках 1 и 11 указывается соответственно задолженность за страхователем либо за местным органом Фонда;

- в строки 2 – 5 вносится размер сумм начисленных взносов на социальное страхование с начала расчетного периода. Начисление взносов осуществляется в разделе программы, посвященном начислению заработной платы. Кроме того, могут использоваться формуляры «Операция учета взносов» и «Перерасчет страховых взносов» (см. меню раздела «Зарплата и кадры»);

- строка 6 содержит данные по дополнительно начисленным взносам, вносимые на основе таблиц «Акт проверки взносов», которые можно вызвать из раздела «Страховые взносы», меню «Зарплата и кадры»;

- строка 7 предназначена для не принятых к зачету расходов на страхование. Сумма вводится посредством документа «Операция» (см. Расчеты с фондами по взносам на страхование);

- 8-я строка содержит данные о суммах, переведенных на счет компании Фондом социального страхования, с целью восполнения израсходованных средств. Эти суммы вносятся в бланк справки посредством таблицы «Поступление на расчетный счет», в которую можно выйти из меню «Банк и касса»;

- 9-я строка предназначена для указания вручную сумм излишне выплаченных взносов, которые были зачтены Фондом или возвращены на счет организации;

- в строки 12 – 15 заносятся данные о суммах, израсходованных с начала расчетного периода на нужды обязательного социального страхования по случаям временной нетрудоспособности и материнства. Сумма, указанная в строке 12, должна быть идентична цифрам в контрольной строке 15 (столбец 4) в таблице, содержащей детализацию расходов (см. рис. 4). Ввод соответствующих сумм пособий осуществляется с использованием документа «Операция учета взносов» (меню «Зарплата и кадры»);

- строки 16-19 содержат суммы взносов, которые были переведены на счет ФСС. В 1С бухгалтерия 8.3 учет и ввод числовых значений в данные строки производится с использованием таблицы «Списание с расчетного счета» в разделе «Банк и касса»;

- строка 20 соответствует размеру списанной задолженности: числовое значение вводится в строку вручную;

- строка 21 показывает задолженность страхователя по состоянию на момент завершения расчетного периода, а строка 10 – соответственно, задолженность местного органа ФСС.

Информация в формуляр справки может вноситься как в автоматическом режиме, так и вручную. Следует отметить, что, при ручном вводе сумм необходимые операции перерасчета в автоматическом режиме производиться не будут.

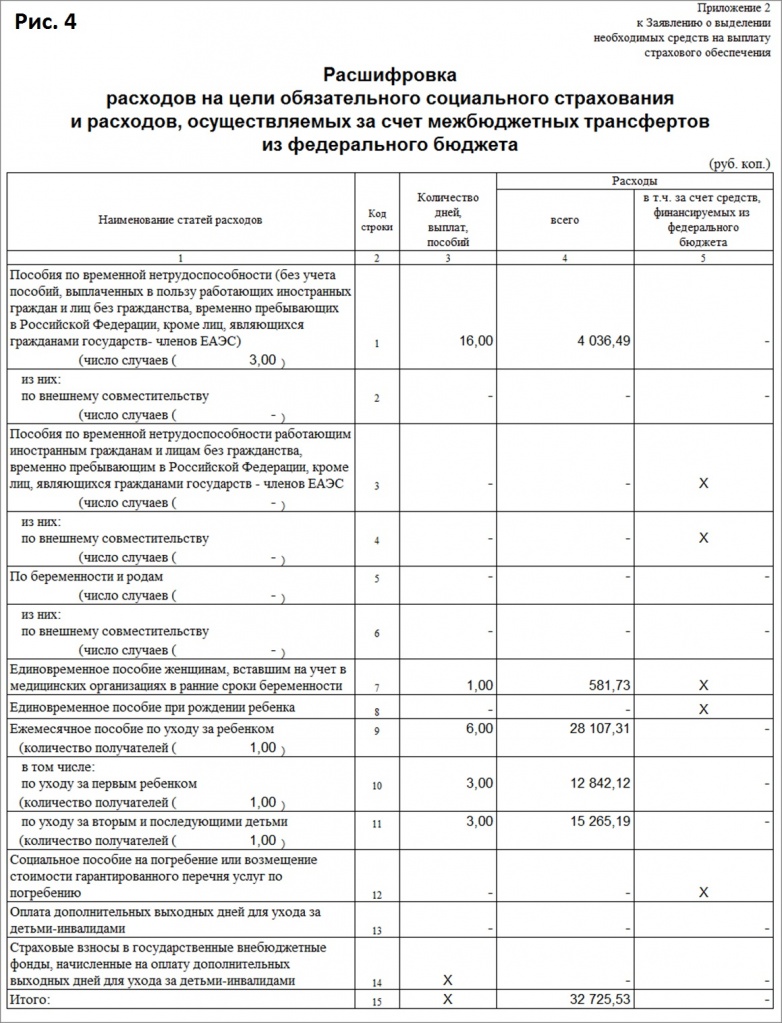

Формуляр детализации расходов на социальное страхование и расходов, использующих трансферты федерального бюджета (рис. 4)

Данный формуляр задействует прежде использовавшуюся таблицу по форме 4-ФСС. Здесь отражена классификация пособий по типам (больничные, пособия по беременности, по уходу за ребенком и т.п.). Колонка 5 охватывает исключительно те расходы, которые возмещаются из федерального бюджета.

Как и ранее, работодатель вправе возмещать затраты по социальному страхованию работников фирмы. Однако состав документов, направляемых в Фонд социального страхования, значительно изменился. Ранее расчеты по социальному обеспечению представлялись в хорошо известной форме 4-ФСС. Сейчас на ее место пришла справка-расчет ФСС. Статья расскажет о порядке заполнения нового отчета и представит образец справки-расчета в ФСС.

Справка-расчет учитывает взносы по определенным категориям социального обеспечения:

Оформляется справка-расчет ФСС в 2017 году, когда:

- Организация использует льготные страховые взносы (например, УСН);

- Сумма страхового пособия больше начисленных страхователем взносов.

Справка-расчет подается за периоды после января нынешнего года. Если выплаты частично приходятся на предыдущий год, работодатель также представляет эту форму отчетности. В случае, когда пособие и начислено, и выплачено в 2016 году, справка-расчет ФСС не составляется.

Как подается?

Справка-расчет подается вместе с пакетом документов:

- Заявление с просьбой выделить средства для оплаты страхового обеспечения сотрудников;

- Подробная расшифровка затрат на цели страхования;

- Копии документов, свидетельствующих о затратах (листок нетрудоспособности и др.).

Первый вид пособий, так называемые «больничные», возмещаются фондом либо частично, либо полностью. Остальные выплачиваются в полном размере.

Кто контролирует оформление справки-расчета в ФСС в 2017 году?

Миссия отслеживания внесения взносов теперь перешла на плечи налоговой инспекции. Правильность расчетов по-прежнему проверяет ФСС, им же осуществляется выплата возмещения. После проведения проверки, фондом принимается либо положительное решение, т.е. работодателю возмещается разница начисленных взносов и фактических убытков в течение десяти дней, либо отрицательное, означающее отказ в возмещении. О своем решении ФСС оповещает налоговую службу.

Официальной формы справки-расчета для возмещения пособий из ФСС на законодательном уровне не существует. Поэтому работодатель в праве самостоятельно создать макет будущей справки. Не исключено, что ФСС представит рекомендуемую форму в ближайшем будущем, но на данный момент существует лишь перечень сведений, отражение которых обязательно.

Как заполнить справку-расчет в ФСС?

Обязательные реквизиты справки-расчета для возмещения ФСС в 2017 году:

- Общая сумма долга организации по социальному страхованию на две даты: начало расчетного периода и окончание отчетного промежутка;

- Общая сумма уплачиваемых взносов;

- Сумма дополнительно начисляемых взносов;

- Число возвращенных затрат;

- Сумма денежных средств, направленных внебюджетным фондом (ФСС РФ);

- Сумма возвращенных средств по причине непомерного взыскания;

- Сумма средств, выплаченных на цели страхования;

- Сумма взносов, внесенных за три календарных месяца;

- Сумма списанной с компании задолженности.

Составление справки-расчета для возмещения ФСС в 2017 году не требует от бухгалтеров дополнительных знаний и умений. Достаточно иметь представление о первых двух таблицах формы 4-ФСС и по полной аналогии составить справку-расчет.

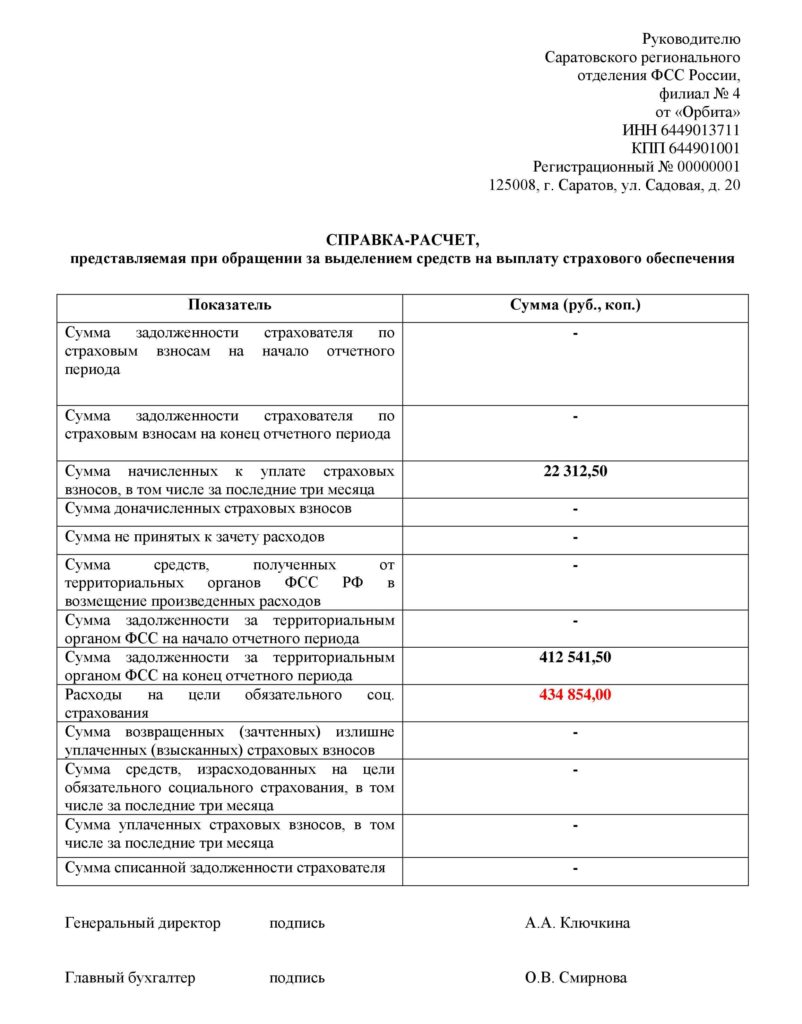

Образец справки