Правила заполнения рсв за 1 квартал

В июле все работодатели будут сдавать в ИФНС расчет по страховым взносам за полугодие 2017 г. Новая форма расчета применяется с 1 квартала 2017 г. и у страхователей все еще возникают вопросы по ее подготовке. О порядке заполнения расчета мы уже писали ранее , а в этой статье рассмотрим нюансы заполнения единого расчета по страховым взносам за 2 квартал 2017 на примере некоторых разделов.

Пример заполнения расчета страховых взносов 2 квартала 2017 г. при выплате пособий работникам

Если работодатель выплачивал в отчетном периоде какие-либо пособия своим работникам, необходимо правильно отразить это в расчете для получения возмещения понесенных расходов от ФСС. Страховым взносам на обязательное соцстрахование в расчете отведены приложения 2, 3 и 4 к разделу 1.

Пример расчета по страховым взносам с пособиями

Организация во втором квартале 2017 г. оплатила больничный троим работникам за 15 дней болезни: 5000 руб. в апреле, 6000 руб. в мае и 4000 руб. в июне.

Данные суммы включают больничные, выплаченные за счет работодателя - по 3000 руб. в каждом месяце. Одному работнику в июне было выплачено единовременное пособие при рождении ребенка – 16 350,33 руб.

В первом квартале пособия не выплачивались. Доход за полугодие, выплаченный работникам – 700 000 руб., в том числе: в апреле – 120 000 руб., в мае – 119 000 руб., в июне –115 000 руб. Численность работников – 5 человек. Применяется зачетная система выплат ФСС, тариф 2,9%.

В приложении 2 расчета укажем признак выплат «2» – работодатель выплачивает работникам пособия, а затем производится зачет в счет уплаты страхвзносов.

В нашем примере заполнения расчета страховых взносов с больничными распределим суммы дохода (строка 020), необлагаемые суммы (строка 030) и вычислим базу для расчета взносов на соцстрахование (стр. 050). В данном случае не облагается взносами сумма всех пособий, в т.ч. и больничных за счет работодателя. По строке 060 начисляем взносы за полугодие и за каждый месяц 2 квартала.

По строке 070 указываем все пособия, выплаченные за счет ФСС, при этом расходы работодателя за первые 3 дня болезни не отражаем (письмо ФНС от 28.12.2016 № ПА-4-11/25227). НДФЛ из суммы пособия не вычитается.

Сумму возмещений от ФСС, если они были в отчетном периоде, распределяем по строке 080.

Исчисленная сумма взносов по строке 060 за минусом произведенных расходов по строке 070 – это сумма взносов с признаком «1», подлежащая уплате (строка 090). Если сумма расходов выше суммы начисленных взносов, в строке 090 указывается признак «2». Расчет по страховым взносам 2 квартала, пример которого мы приводим, содержит общую сумму расходов, превышающую сумму начислений по взносам, теперь эту разницу организации должен возместить ФСС.

Расходы на цели обязательного соцстрахования отражаются и в приложении 3 к разделу 1 расчета. Это следующие виды пособий, выплаченные работникам:

- больничные,

- женщинам, вставшим на учет в ранние сроки беременности ,

- при рождении ребенка,

- по уходу за ребенком,

- оплата дополнительных выходных для ухода за ребенком-инвалидом,

- на погребение.

В приложении 3 расчет страховых взносов за 2 квартал 2017, образец которого приводим, содержит наши выплаты. Распределяем выплаченные пособия по видам:

- строка 010 – больничные, без учета выплат за счет работодателя,

- строка 050 – пособие при рождении ребенка,

- строка 100 – общая сумма пособий.

В регионах, где действует пилотный проект и ФСС выплачивает пособия напрямую работникам, приложение 3 заполнять не надо, поскольку работодатель в этом случае оплачивает только первые 3 дня болезни за свой счет, а они в приложении 3 не отражаются.

Приложение 4 заполняется только в случае наличия выплат, произведенных за счет федерального бюджета.

Страховые взносы: расчет за 2 квартал по пониженному тарифу

Некоторые плательщики страхвзносов имеют право начислять взносы по более низким тарифам , чем все остальные страхователи. Это зависит от наличия определенных факторов – применение спецрежима, особое местонахождение, выполнение определенного вида деятельности и т.д., все они перечислены в ст. 427 НК РФ. Если обычно общая ставка страхвзносов в 2017 г. равна 30%, то пониженный тариф может составлять от 0% до 20%.

При подготовке расчета такие страхователи заполняют одно из приложений 5-8 к разделу 1, чтобы подтвердить свое соответствие условиям применения пониженного тарифа:

- приложение 5 формируют ИТ-организации (пп.3 п. 1 ст. 427 НК РФ),

- приложение 6 – «упрощенцы», основной вид деятельности которых указан в пп. 5 п. 1 ст. 427 НК РФ,

- приложение 7 – некоммерческие организации на «упрощенке» (пп.7 п. 1 ст. 427 НК РФ),

- приложение 8 – ИП на патенте (пп. 9 п. 1 ст. 427 НК РФ).

Пример заполнения расчета страховых взносов: пониженный тариф

Организация на УСН занимается производством пищевой продукции, доход от этой деятельности за полугодие 2017 г. – 8 650 000 руб. Общая сумма доходов на «упрощенке» - 10 200 000 руб. Согласно пп. 5 п. 1 ст. 427 НК РФ организация может применять пониженный тариф 20%, из которого «пенсионные» взносы составляют 20%, а взносы ОМС и ФСС – 0%.

В данном случае расчет по страховым взносам дополнительно содержит данные – следует заполнить приложение 6 к разделу 1:

- по строке 060 укажем общую сумму дохода на УСН за период с 01.01.2017 по 30.06.2017,

- по строке 070 отражаем только доход от основной деятельности – пищевого производства за тот же период,

- в строке 080 производим расчет доли дохода от льготируемой деятельности:

строка 070: строка 060 х 100%.

Если полученный результат составляет не менее 70% от общего объема дохода, а доход с начала года не превышает 79 млн. руб., право на пониженный тариф, как в нашем случае, сохраняется.

Не редкость, когда бухгалтер, выплачивая ту или иную сумму работнику, задается вопросом: а облагается ли эта выплата НДФЛ и страховыми взносами? А учитывается ли она для целей налогообложения?

Новая форма РСВ-1 в 2017 году

Об особенностях и сроках сдачи формы РСВ-1 за 2016 год мы рассказывали в нашей консультации. О новой форме РСВ-1 в 2017 году расскажем в этом материале.

В новом году новая форма

Напомним, что Расчет за 2016 год и иные периоды, которые окончились до 01.01.2017 будут представляться по-старому не в налоговую, а в территориальный орган ПФР, и по тем формам, которые действовали в уточняемом периоде.

Как заполнить Расчет?

Форма Расчета и порядок его заполнения приведены в приложениях к приказу ФНС России от 10.10.2016 № ММВ-7-11/551@ .

Все плательщики страховых взносов, производящие выплаты физлицам, заполняют следующие обязательные листы, разделы и подразделы Расчета:

- Титульный лист;

- Раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- Подраздел 1.1 «Расчет сумм взносов на обязательное пенсионное страхование» приложения № 1 к Разделу 1;

- Подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование» приложения № 1 к Разделу 1;

- Приложение № 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» к Разделу 1;

- Раздел 3 «Персонифицированные сведения о застрахованных лицах».

Остальные разделы и подразделы включаются в Расчет при наличии соответствующих сведений. Так, например, если в отчетном (расчетном) периоде страхователь выплачивал больничные за счет соцстраха, то в состав Расчета ему нужно также включить Приложение № 3 «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством Российской Федерации к разделу 1».

РСВ-1 с 2017 года ежемесячно?

Новая форма Расчета, по привычке все еще именуемая РСВ-1, впервые будет представляться за 1-ый квартал 2017 года и далее ежеквартально нарастающим итогом: за полугодие, 9 месяцев и год (ст. 423 , п. 7 ст. 431 НК РФ в ред., действ. с 01.01.2017).

Это значит, что периодичность представления сведений о страховых взносах с 01.01.2017 не изменилась и о ежемесячном представлении отчетности по взносам речь пока не идет.

Срок сдачи РСВ-1 в 2017 году

Новый Расчет по страховым взносам страхователи должны сдавать и в новые сроки: не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом (п. 7 ст. 431 НК РФ в редакции, действ. с 01.01.2017). Сдается Расчет в налоговую инспекцию по месту нахождения организации и по месту нахождения ее обособленных подразделений, которые начисляют выплаты физлицам. ИП, производящие выплаты физлицам, сдают Расчет по месту своего жительства.

При этом действуют общие правила переноса сроков: если последний день сдачи Расчета приходится на выходной или нерабочий праздничный день, сдать Расчет можно будет в ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Так, первый отчет по новой форме за 1-ый квартал 2017 года нужно будет сдать не позднее 02.05.2017, поскольку 30.04.2017 приходится на воскресенье, а следующее за ним 01.05.2017 совпал с Праздником Весны и Труда (ст. 112 ТК РФ).

Новую отчетность по взносам в налоговую инспекцию бухгалтеры сдают по итогам 1 квартала 2017 года. Рассмотрим подробнее нюансы сдачи РСВ в ИФНС и вероятные сложности.

Кто и куда сдает РСВ 2017

Расчет готовят все страхователи, а также физлица, не имеющие статуса ИП, но производящие выплаты гражданам - для них предназначен отдельный лист в форме расчета. Главы КФХ подают РСВ в ИФНС единожды по итогам года. Остальные страхователи отчитываются 4 раза в год - по итогам 1 квартала, полугодия, 9 месяцев и отчетного года.

Определиться, в какую налоговую инспекцию подавать отчет РСВ 2017, довольно просто:

- ИП и прочие физлица - по месту прописки;

- юрлица - по месту нахождения;

- компании с обособленными подразделениями в РФ (в том числе крупнейшие налогоплательщики) – по месту нахождения самого юрлица и по месту нахождения обособленного подразделения, наделенного полномочиями начислять выплаты физлицам (письмо ФНС от 10.01.2017 № БС-4-11/100@). То есть два отчета. Однако, если выплаты гражданам подразделение не производит, то подается только один отчет – по месту нахождения головной организации;

- российские компании с обособленными подразделениями за рубежом - централизованно по месту нахождения головной организации.

Срок сдачи РСВ в ИФНС за 1 квартал 2017 года

РСВ 2017 нужно сдать в налоговую не позднее последнего дня месяца, следующего за концом квартала. В 1 квартале 2017 года этот срок наступает 30 апреля, но из-за выходных и праздников крайний срок сдачи РСВ за 1 квартал 2017 года переносится на 2 мая.

Если среднесписочная численность сотрудников у страхователя больше 25 человек, то расчет по страховым взносам сдается только в электронном виде. Если меньше 25 человек - на усмотрение страхователя: в бумажной или электронной форме.

Крайний срок представления Расчета по страховым взносам в ИФНС не зависит от формы его подачи.

Какие изменения учесть при подготовке РСВ за 1 квартал 2017 года

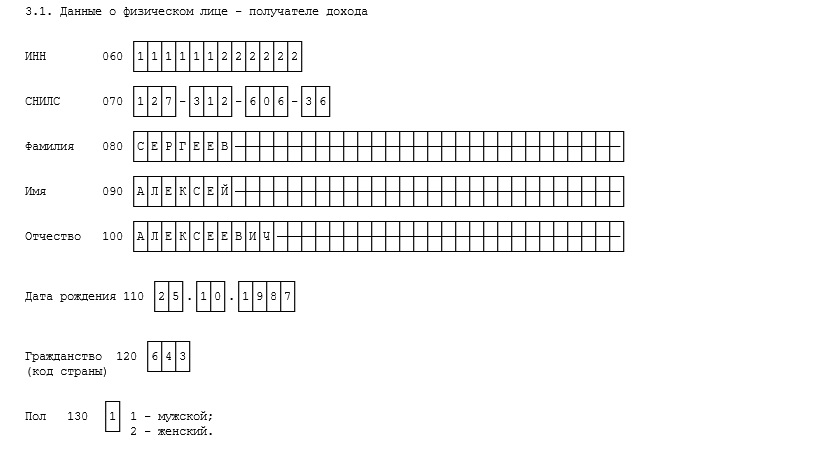

1. Попросите сотрудников принести копии ИНН, СНИЛС и паспорта.

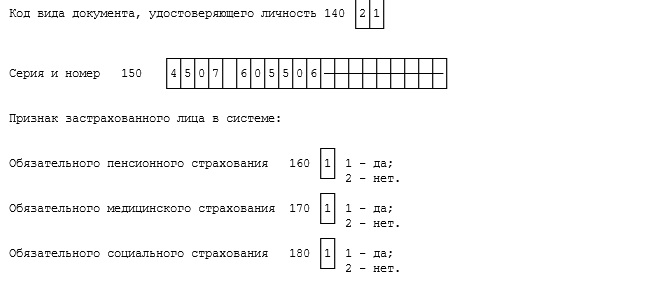

Новый отчет включает в себя широкий перечень личных данных о застрахованных лицах: не только ФИО и СНИЛС, но и ИНН, дату рождения и гражданство. Также в новом РСВ бухгалтер указывает данные документа, удостоверяющего личность сотрудника. Чаще всего это паспорт гражданина РФ (код 21), но может быть и свидетельство о рождении, удостоверение беженца, военнослужащего, разрешение на временное проживание в РФ и др. Поэтому актуализируйте личные данные сотрудников в своей бухгалтерской программе .

2. Номера платежек по взносам и перечисленные суммы в РСВ указывать не нужно.

В расчете фиксируются только начисленные суммы страховых взносов. Остатки задолженности страхователя на начало и конец периода в расчете не отражаются.

3. Данные о периодах работы, условиях труда и страховом стаже физлиц в расчете по страховым взносам не прописываются. Такие сведения страхователю нужно передать в ПФР в отдельной форме, которая на сегодняшний день пока не утверждена.

Как исправлять ошибки в РСВ 2017

Налоговики могут найти в Едином расчете по страховым взносам какие-то другие недостоверные сведения или ошибки, которые привели к занижению сумм взносов к уплате. В этом случае они потребуют у страхователя уточненный расчет. Обнаружив ошибку, инспекторы ФНС отправят страхователю уведомление по ТКС или в бумажной форме. И у бухгалтера будет 5 дней на исправление недочетов (10 дней - если уведомление передано на бумаге). Успеете в этот срок - расчет будет считаться представленным в день сдачи исходного РСВ.

Об ошибках при заполнении новой формы отчетности по взносам вас предупредит сервис Тестирования отчетности. Он есть в удобном онлайн сервисе .

За непредставление в ИФНС новой формы РСВ расчетный счет пока не блокируют. Такой причины нет в перечне оснований для блокировки счета в статье 76 НК РФ (письмо Минфина РФ от 12.01.2017 № 03-02-07/1/556).

Штраф за несдачу или несвоевременное представление РСВ 2017 начисляется в том же размере, что и штраф по налоговой декларации (п. 1 ст.119 НК РФ) . То есть 5% (за каждый месяц просрочки) от неуплаченной вовремя суммы, которая прописана в расчете в строке "к уплате в бюджет". Но не более 30% от суммы взносов "к уплате" по расчету. Если в зносы перечислены своевременно, то размер штрафа за не сданный в срок Расчет составит 1000 рублей. Об этом налоговики напомнили в письме ФНС от 30.12.2016 № ПА-4-11/25567.

В 2017 году функции по администрированию страховых взносов (кроме взносов «на травматизм») перешли к Федеральной налоговой службе. В связи с этим в Налоговом кодексе введена новая глава 34 «Страховые взносы». Отчеты по соцвзносам теперь также принимают налоговики, поэтому ФНС утвердила новую единую форму расчета по страховым взносам. Мы расскажем о том, что собой представляет этот отчет во 2-м квартале и какие предусмотрены сроки его сдачи.

Официальное название нового отчета, утвержденного приказом ФНС — «Расчет по страховым взносам». Но поскольку он включает в себя всю информацию по существующим страховым взносам, кроме взносов по профзаболеваниям и несчастным случаям на производстве, бухгалтеры уже придумали для него новое название — Единый расчет, или просто РСВ. Фактически эта форма заменила собой упраздненный РСВ-1 и большинство разделов формы 4-ФСС, которую страхователи, как и прежде, должны сдавать в Фонд социального страхования, но только по взносам «на травматизм».

Сроки сдачи формы РСВ

Единый расчет по страховым взносам 2017, в соответствии с нормами пункта 7 , должны сдавать все работодатели: как юридические лица, так и индивидуальные предприниматели, имеющие наемных работников и осуществляющие выплаты в их пользу. Срок сдачи этого ежеквартального отчета определен до 30-го числа месяца, следующего за отчетным периодом. За II квартал 2017 года дата, после которой последуют санкции за несвоевременную сдачу формы, приходится на 31 июля 2017 года. Сроки направления отчета в налоговые органы за все периоды 2017 года приведены в таблице:

Организации, где среднесписочная численность сотрудников за отчетный период составила более 25 человек, в силу требований пункта 10 , должны представлять в органы ФНС единый расчет по страховым взносам, пример заполнения которого приведен ниже, в электронном виде. Другим работодателям разрешено отчитываться в бумажном варианте. Способы доставки данного отчета в налоговый орган ничем не отличается от других форм и деклараций: его можно принести лично, отправить по почте заказным письмом или передать через представителя.

Отчетность обособленных подразделений

Если у страхователя существуют обособленные подразделения, которые самостоятельно выплачивают зарплату сотрудникам, то в силу пункта 7 статьи 431 НК РФ каждое такое подразделение обязано сдавать свой расчет в налоговый орган по месту своего нахождения. В этом случае не играет роли наличие или отсутствие у обособленного подразделения своего отдельного баланса и расчетного счета. Более того, организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам в течение месяца, как это предусмотрено . Такая обязанность у всех плательщиков страховых взносов возникла с 1 января 2017 года, и заявить о себе должны также головные организации, подав заявление, форма которого утверждена .

Единый расчет по страховым взносам 2017: бланк

Единый расчет по страховым взносам в 2017 году насчитывает 25 листов (вместе с приложениями) и состоит из:

- Титульного листа;

- Раздела 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- Раздела 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»;

- Раздела 3 «Персонифицированные сведения о застрахованных лицах».

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

|

Что нужно заполнить |

|

|

Все страхователи (юрлица и ИП, кроме глав крестьянских хозяйств) |

титульный лист подразделы 1.1 и 1.2 приложения № 1 к разделу 1 приложение № 2 к разделу 1 |

| Кроме того, должны заполнить: | дополнительно к вышеперечисленному: |

|

Страхователи, которые имеют право на пониженные или дополнительные тарифы социальных взносов |

подразделы 1.3.1, 1.3.2, 1.3.3, 1.4 приложения № 1 к разделу 1 приложение № 2 к разделу 1 приложения №№ 5-10 к разделу 1 |

|

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством |

приложение № 3 к разделу 1 приложение № 4 к разделу 1 |

Расчет по страховым взносам 2017: пример заполнения

Указания и инструкция к заполнению новой отчетной формы РСВ за II квартал 2017 года приведены в приложении № 2 к приказу, которым она была утверждена. Страницы должны быть пронумерованы сквозным способом. При заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New с размером 16-18.

Округлять стоимостные показатели в отчете не нужно, можно указывать рубли и копейки. Если показатель в поле отсутствует, нужно поставить прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа. Пример заполнения формы РСВ за II квартал 2017 г. можно увидеть ниже.

Расчет страховых взносов в 2017 году, пример заполненного бланка

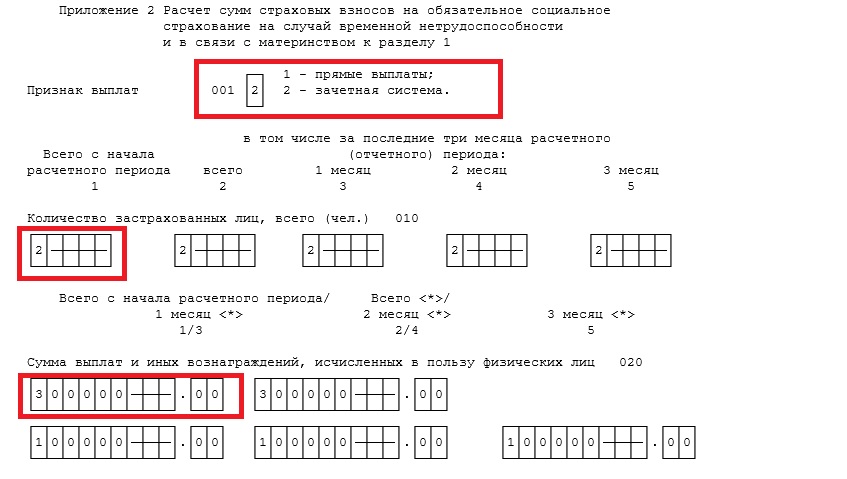

Бланк заполненного расчета достаточно объемный, поэтому рассмотрим порядок его заполнения по частям. Для примера мы возьмем организацию, которая начала вести деятельность во II квартале 2017 года. В ней трудоустроено два человека, включая директора. Один специалист оказывает юридические услуги по договору гражданско-правового характера. Поэтому выплаты в его пользу не включаются в базу обложения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

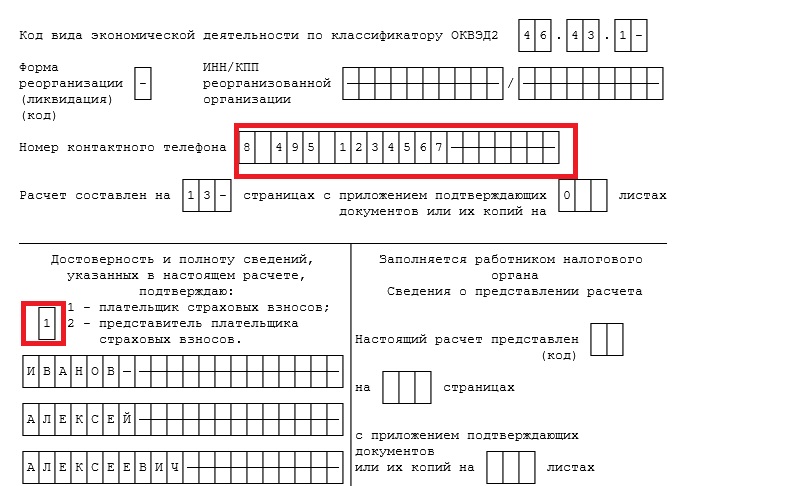

1. Титульный лист. Здесь необходимо указать ИНН, КПП и полное нименование организации-страхователя или ФИО ИП. Особое внимание уделяем коду отчетного периода. Во II квартале это "31". Тут же следует написать отчетный год, а также код налогового органа, куда направлен отчет.

Далее нужно указать номер телефона, ОКВЭД2 и общее количество страниц расчета. Кроме того, необходимо отметить, кто именно направляет отчет: сам плательщик или его представитель. Плательщику соответствует код «1», а представитель - «2».

В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

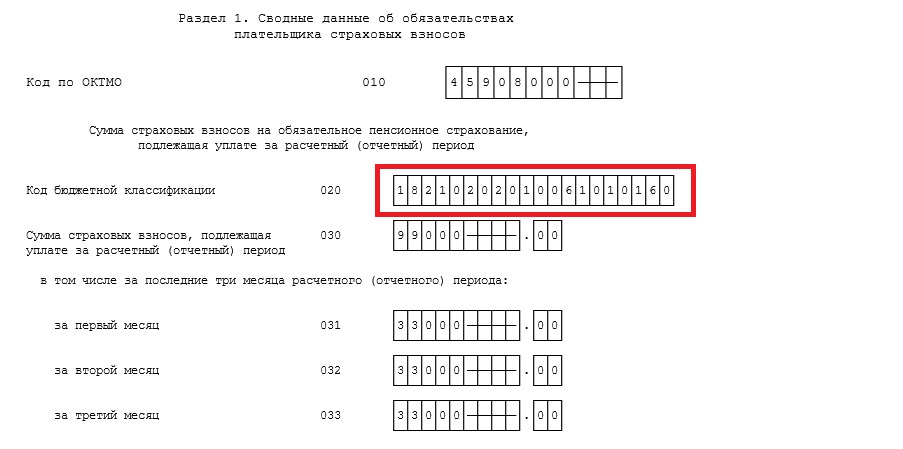

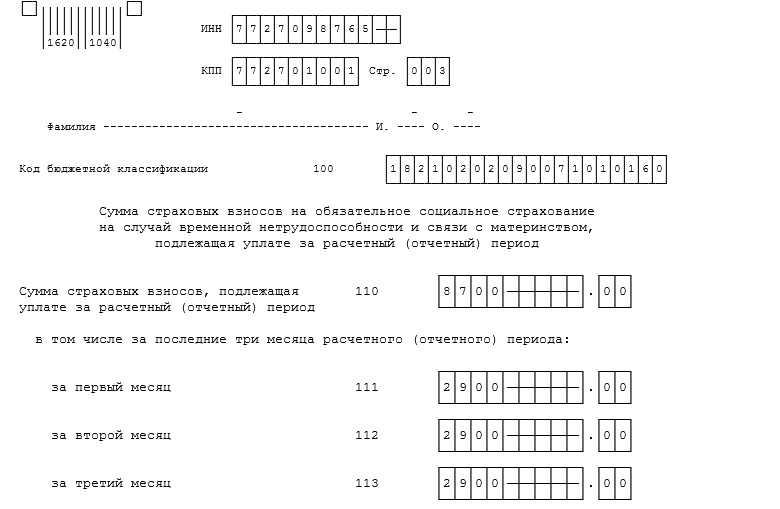

2. Раздел 1 содержит сводные данные по обязательствам плательщика, поэтому в нем нужно обязательно указать корректный код КБК по каждому виду взносов. Начисленные суммы приводятся помесячно, отдельно по пенсионному, социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже нужно указать отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей. При этом внизу каждой страницы необходимо ставить подпись и дату заполнения.

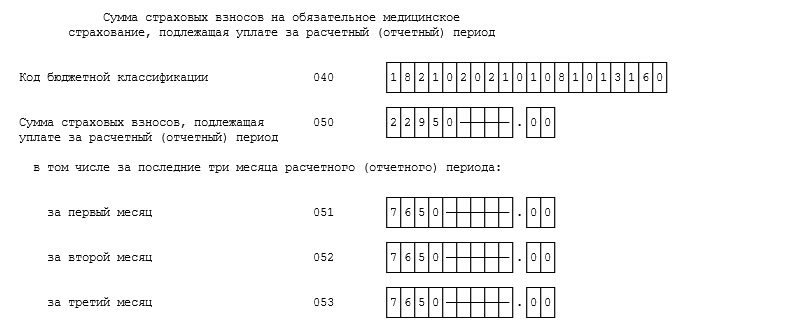

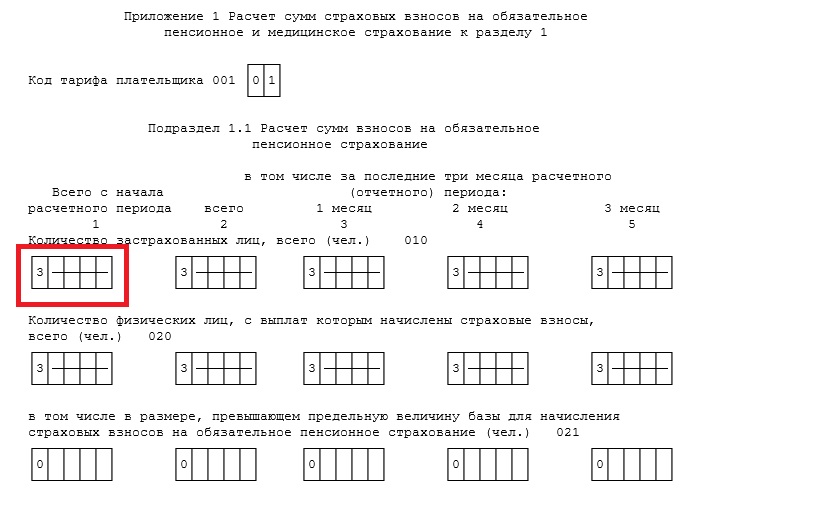

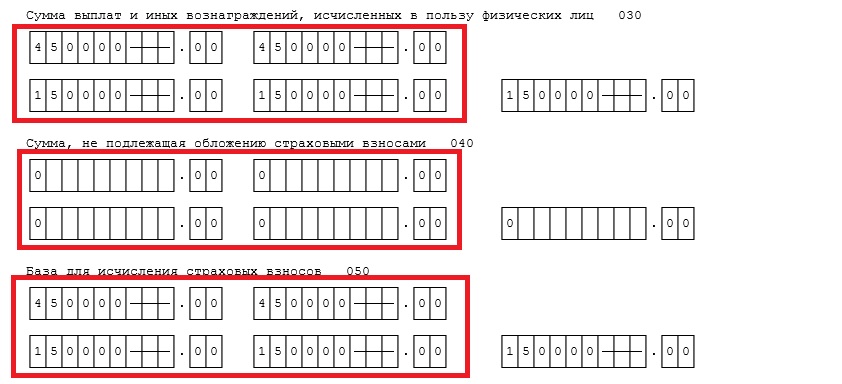

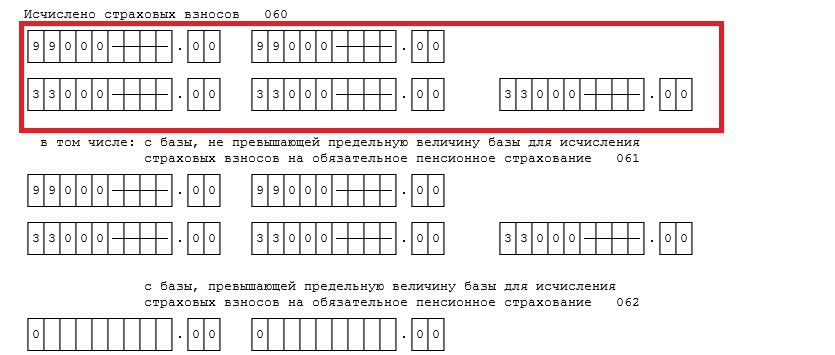

3. Приложение 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование». Здесь следует указать отдельно исчисленные страховые взносы по пенсионному и медицинскому страхованию, а также количество застрахованных лиц в каждом месяце.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

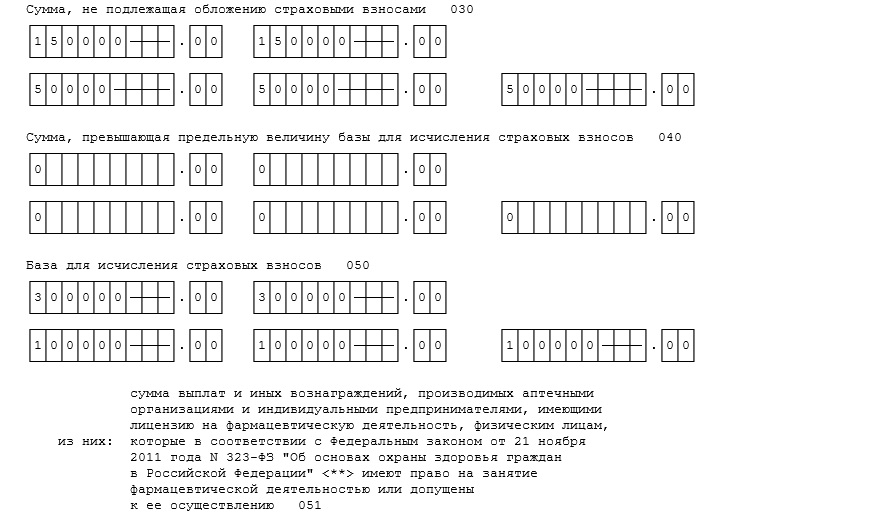

4. Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством», в котором соответственно приводятся данные об исчисленных за отчетный период суммах. Очень важно не забыть указать, как происходит оплата пособий по временной нетрудоспособности: зачетом или напрямую. Опять нужно указать количество застрахованных лиц и сумму выплаченных вознаграждений.

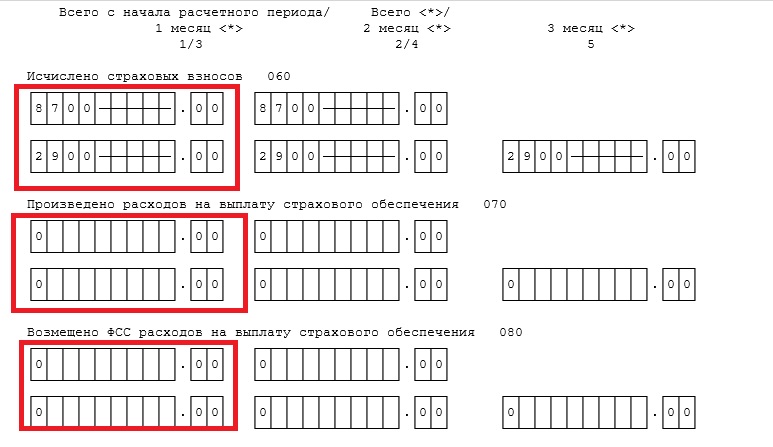

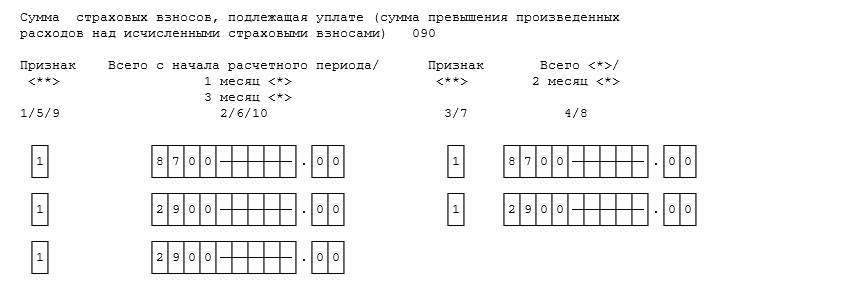

На следующей странице нужно указать суммы исчисленных взносов, а также суммы, израсходованные на выплату страхового обеспечения. Отдельно нужно отметить сумму, возмещенную ФСС.

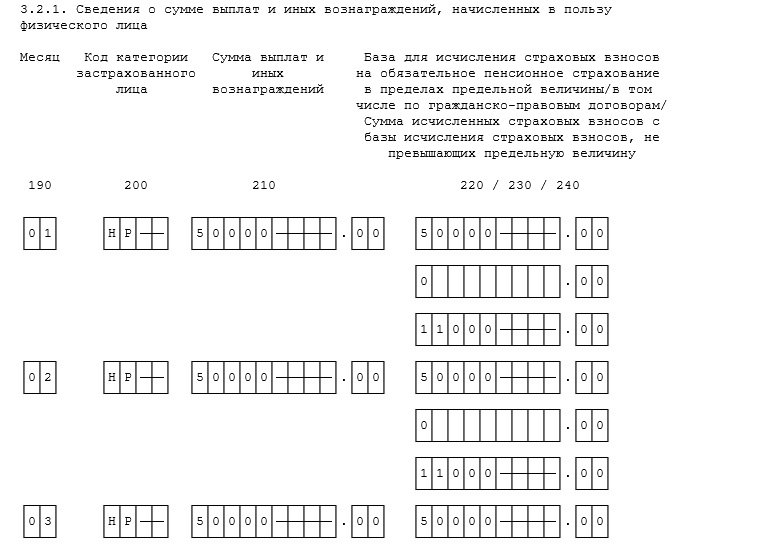

5. Раздел 3. «Персонифицированные сведения о застрахованных лицах» — здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение, облагаемое взносами. На каждое лицо заполняется свой отдельный лист. В нем нужно указать код отчетного периода, дату заполнения, ИНН, а также порядковый номер по разделу.

После этого необходимо указать ФИО, ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования.

Ошибки и штрафы за РСВ в 2017 году

Поскольку отчетным периодом по страховым взносам является квартал, а расчетным — год, то за несвоевременно сданные сведения по страховым взносам налоговики будут наказывать в зависимости от того, какой расчет был сдан не вовремя. Если за квартал, полугодие или 9 месяцев, то в силу размер штрафа будет составлять всего 200 рублей за саму отчетную форму, а не за число лиц, которые в нее входят. Налоговым законодательством такой «подушевой» вид штрафа пока не предусмотрен.

Если не был вовремя сдан отчет за год, то придется заплатить 5% от суммы страховых взносов, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено , не может составлять более 30% от суммы взносов, подлежащих уплате, но и не может быть меньше 1000 рублей. Это значит, что при отсутствии обязательств в расчете все равно будет назначен штраф в 1 тысячу.

Кроме того, налоговой службе дано право блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты. Налоговики считают, что теперь это правило будет распространяться также на плательщиков соцвзносов, однако Минфин пока утверждает обратное и разрешает блокировать счета только за непредоставление деклараций.

Особенности уточненного расчета

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент , в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости. Особое внимание следует обратить на раздел 3. Так как он подается по каждому застрахованному лицу в отдельности, то и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения.

В некоторых случаях ошибки, допущенные страхователем, могут привести к тому, что расчет будет признан непредставленным совсем. В частности, это произойдет, если в едином расчете по страховым взносам за расчетный/отчетный период совокупная сумма страховых взносов не будет совпадать с суммой взносов по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС должен уведомить страхователя о том, что его отчет не был принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой формы будет считаться первоначальная дата ее представления.