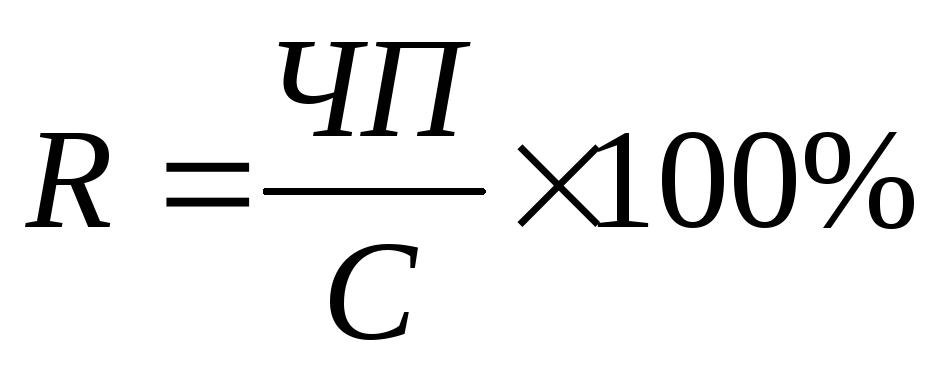

Рентабельность текущей деятельности показывает. Планирование: Рентабельность деятельности организации

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходов различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

В самом деле, невозможно исключить наличие определенных «нишевых продуктов» в определенных секторах, которые ставят под сомнение используемую номенклатуру. Несколько теоретических аргументов оправдывают существование фирм, эффективность производства которых ниже, чем у других. В случае малых единиц естественно учитывать, что задержки, некоторые из которых значительны, могут возникнуть перед фирмой крупные фирмы могут иметь стимул, позволяющий конкурентам конкурировать на местном уровне с высокой ценой, с которой они могут согласовываться, в то время как противоположное справедливо для крупных, неэффективных фирм, почему крупная компания была бы менее эффективной, чем небольшая компания?

Показатели рентабельности можно объединить в несколько групп:

показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

показатели, характеризующие рентабельность продаж;

показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции или чистой прибыли.

Почему бы ей не дублировать небольшое количество технологий для достижения хотя бы ее эффективности? Возникает еще один вопрос: почему эти крупные компании не прекратили роста, чтобы оставаться эффективными? Объяснение можно найти в понятиях, определенных Дж. Саймоном, которые выступают против «существенной рациональности», что заставляет организации преследовать «объективные» цели, такие как максимизация прибыли, «процедурную рациональность», которая учитывает как таковой, как достичь этой цели, сама организация является самоцелью.

Рентабельность

производственной деятельности

(окупаемость издержек) исчисляется

путем отношения валовой (П

)

или чистой прибыли (ЧП

)

к сумме затрат по реализованной или

произведенной продукции.

или

Она показывает, сколько предприятие имеет прибыли с каждой гривни затраченной на производство продукции и ее реализацию. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Размер компании, управленческой власти, также будет рассматриваться как цели, которые необходимо достичь. Другое объяснение также можно найти по аналогии в промышленной стратегии «демпинга». Точно так же, как предприятие может заинтересоваться продажей в убыток за монопольное положение, оно может иметь достаточный размер, чтобы его финансовая база позволяла ему устранять или поглощать конкурентов. Все эти элементы сходятся, чтобы объяснить существование фирм неоптимального размера, и мы можем с полным основанием считать, что эмпирические наблюдения этого явления не являются результатом иллюзии оптики.

Аналогичным образом определяется окупаемость инвестиционных проектов : полученная или ожидаемая сумма прибыли от проекта относится к сумме инвестиций в данный проект.

Факторная модель этого показателя имеет вид:

Для факторного анализа рентабельности по каждому виду продукции применяется факторная модель типа:

Производственная функция просто выражается на основе показателя размера предприятия, который зависит от объема основного капитала и количества занятых сотрудников. Такие отраслевые оценки производственных функций, выполненные на образцах фирм, охватывающих вся производственная деятельность позволяет нам изучать взаимосвязь между размером фирмы и производительной эффективностью во многих странах. Другие менее прямые методы могут использоваться для оценки отдачи от масштаба: мнения экспертов, оценка стоимости затрат или метод «выживших».

Рентабельность продаж рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки.

Этот показатель показывает, сколько прибыли имеет предприятие с 1 гривны продаж.

Модель производства и ее эконометрическая оценка подробно описаны. выведен индикатор эмпирической эффективности производства: для сравнения фирм, принадлежащих к разным классам размеров, «при прочих равных условиях» рассчитывается общий показатель производительности, который исключает влияние технического прогресса.

Фирмы в выборке были разделены по размеру по логарифму индикатора продуктивного размера. Таким образом, мы составили 13 классов. В каждом секторе среднее значение показателя эффективности производства рассчитывалось для каждого класса размеров. Затем сравнение этих медианных значений определяет оптимальный размерный класс для каждого сектора: тот, для которого медианное значение показателя является наивысшим, расчет которого несколько расплывчатым, чтобы принять его во внимание расширило это определение, считая, что все классы размеров, в которых медианное значение показателя составляет не менее 90% от наивысшего медианного значения, также являются оптимальными, поэтому в секторе обычно имеется несколько классов оптимального размера.

Рентабельность

(доходность) капитала исчисляется

отношением балансовой (чистой) прибыли

к среднегодовой стоимости всего капитала

или его отдельных слагаемых: собственного,

заемного, основного, оборотного,

производственного и т.д.

Повышению рентабельности способствует увеличение прибыли, снижение затрат на производство и реализацию продукции, повышение эффективности управления имуществом предприятия.

В одном секторе в семь лет эффективная эффективность не зависит от размера

Из этих случаев: небольшие и промежуточные, промежуточные и крупные, мелкие и крупные, а также небольшие, промежуточные и крупные. В частности, в 15% секторов оптимальный класс представляет собой сочетание трех элементарных случаев размера: малого, среднего и большого. В этих мероприятиях не было бы существенной взаимосвязи между размером фирм и их производительностью. Секторы с оптимальным размером одной из экстремальных категорий далеки от большинства случаев. редко к довольно упрощенным предположениям о постоянно возрастающей или уменьшающейся продуктивной отдаче.

6.3. Анализ организационно-технического развития предприятия

Целью анализа является оценка степени выполнения плана технического и организационного развития и определение влияния проведенных мероприятий на основные показатели деятельности предприятия (цеха).

Данный анализ осуществляется путем расчета и оценки системы показателей:

То же самое касается рентабельности? Модель производства и его эконометрическая оценка подробно описаны. Выводится индикатор эмпирической эффективности производства: для сравнения фирм, принадлежащих разным классам размеров, «при прочих равных условиях» вычисляется общий показатель производительности, который устраняет влияние технического прогресса.

Объем производства, объем основного капитала. Геометрическое среднее капитала и труда. Возраст среднего возраста оборудования. Соответственно включены и включены. Частота оптимальных размеров. Экономически эффективная эффективность: наиболее релевантные показатели также наиболее чувствительны к оценке. Экономическая жизнеспособность каждой фирмы в выборке измеряется батареей из шести показателей.

Показатели научно-технического уровня производства.

а) прогрессивность и качество продукции определяется путем сравнения показателей выпускаемой продукции с лучшими отечественными и зарубежными изделиями.

Анализируются следующие показатели (план с фактом):

количество типов, видов продукции высшего качества, и в %-х к общему количеству наименований;

Первые два показателя измеряют долю прибыли в добавленной стоимости, брутто и нетто. Принимаются следующие обозначения. Второй показатель имеет то преимущество, что он учитывает не только «текущие» издержки производства, но также и те, которые связаны с использованием капитала.

Остальные четыре показателя - это нормы прибыли, измеряющие доходность капитала. Ограничиваясь основным капиталом, мы сначала вычисляем коэффициент валовой прибыли и коэффициент чистой прибыли. Норма прибыли приносит операционный профицит к основному капиталу по его цене возобновления. Эта мера нормы прибыли не зависит от темпа инфляции, при условии, что относительные цены остаются неизменными.

объем реализации продукции высшего качества, и в %-х к общему объему реализации;

коэффициент обновления (т.е. удельный вес новой продукции в общем объеме);

коэффициент экспорта - доля экспортируемой продукции в общем объеме;

устаревшая и сменяемая продукция (количество наименований);

продукция, впервые осваиваемая в стране (количество наименований).

Поэтому эта мера прослеживает то, что произойдет, если капитал будет возобновлен одинаково. Показатели, использующие чистый операционный излишек и чистый капитал, являются самыми богатыми по экономическому значению в том смысле, что они пытаются измерить фактическую стоимость капитала в данный момент времени с учетом износа последнего. Но они также являются наиболее статистически хрупкими, поскольку экономическое обесценивание оборудования можно оценить только с помощью обычных допущений.

Рентабельность: различное распределение оптимальных размеров

Применяя к каждому из шести показателей рентабельности метод, используемый в случае эффективности производства, также определяется оптимальный размерный класс по отношению к каждому сектору. В секторах, в пределах которых нет отношения между распределение секторов между различными оптимальными классами позволяет разделить шесть индикаторов на две четко противоположные группы: те, которые сообщают прибыль чистой стоимости капитала и другие.

б) Показатели степени механизации и автоматизации производства и труда, прогрессивности технических процессов.

Ускорение технического прогресса вынуждает предприятия все быстрее обновлять основной капитал в условиях новых технологий. Следовательно, оценка технологического уровня средств производства является первостепенной задачей любого экономического анализа предприятий.

Рентабельность: частота измерений. Малые и средние фирмы реже являются определяющим фактором экономической эффективности, чем для эффективности производства, в то время как в свою очередь средний или больший размер чаще всего является преимуществом. классы разного размера не показывают сильных контрастов. Напротив, первые два показателя отличаются преимуществом, присущим наименьшим оптимальным размерам. Эта разница с другими показателями объясняется увеличением отношения доли чистых основных фондов в валовых основных средствах и размерами фирм.

Специалисты по данному вопросу считают, что этот анализ не должен абстрагироваться от совокупности условий действия глобальной стратегии предприятия. Речь идет не о том, чтобы применять везде одну методику и следовать необходимости достижения наивысшего уровня слаженности машин и оборудования, наоборот, широко признан факт существования сильной взаимозависимости между характером производимой продукции, используемой технологией и формой организации производства.

Это связано с усилением накопления и роста основного капитала, который в среднем быстрее для крупных предприятий, чем для небольших фирм за рассматриваемый период, а разница между этими распределениями, показатель эффективности производства или шесть показателей рентабельности позволяют сравнить оптимальные размеры в каждом секторе в зависимости от производительности и рентабельности.

Оптимальные продуктивные и прибыльные размеры совпадают в восьми из десяти секторов

Говорят, что для данного сектора два индикатора идеально соответствуют, когда они имеют точно такие же классы оптимального размера. Когда только часть этих классов одна и та же, мы скажем, что два индикатора находятся в частичном соответствии. Мы заключаем, что нет соответствия, когда для одного из них нет оптимального класса.

Оценка технологического уровня средств производства предприятия должна проводиться с учетом взаимосвязей с другими элементами анализа, как самого товара, так и условиями производства. Основывается эта оценка на подсчете соответствующих показателей, увязанных в систему.

Технический уровень группы машин и оборудования может быть оценен по следующим показателям:

Такое соответствие является удовлетворительным с четырьмя показателями рентабельности, знаменателем которых является валовая стоимость. Это лучший показатель валовой прибыли, так как соответствие идеально подходит для 35% всех секторов, а частично - 47%. Отсутствие соответствия наблюдается только в 18% секторов.

Это соответствие значительно выше для отрасли, чем для всех секторов. Таким образом, в этом более узком поле идеальные совпадения, неполные или ничтожные, соответствуют соответственно 38%, 49% и 13% секторов. В секторах, которые имеют наибольшую активность, в которых происходит полная или частичная переписка, являются строительные материалы, кожаная обувь, розничная торговля продуктами питания, ремонт и торговля автомобилями, гостиницы и кафе-рестораны, гражданского строительства и непродовольственной розничной торговли.

типы машин

Отсюда вытекают следующие показатели:

|

Уровень механизации машин = |

Суммарная стоимость машин тип. 2-5 |

|

Уровень автоматизации = Напротив, переписка встречается реже в механике, оптовой торговле пищевыми продуктами, электрическом и электронном строительстве, резинопластике и транспорте. Другие сектора находятся в промежуточной ситуации. Это говорит о том, что «хороший» продуктивный размер фирм является одним из существенных детерминантов хорошего рентабельного размера или, по крайней мере, некоторые из основных характеристик, которые влияют на размер фирм, влияющих на их продуктивную эффективность, также играют роль важную роль в прибыльности. С другой стороны, хорошее соответствие довольно редко встречается с двумя индикаторами, которые являются более хрупкими, знаменатель которых является чистым значением. Этот результат объясняется тем, что для этих двух величин оптимальные выгодные размеры очень малы, в то время как они достаточно равномерно распределены между различными измерениями для показателя эффективности производства. |

Суммарная стоимость машин тип. 3-5 |

|

Суммарная стоимость машин тип. 1-5 |

|

|

Уровень сложной автоматизации = |

Суммарная стоимость машин тип. 4-5 |

|

Суммарная стоимость машин тип. 1-5 |

Аналогичный подход применяется и при исчислении показателей специализации персонала:

Измерение оптимального производительного измерения не учитывает эти затраты, если они выплачиваются маркетинговой фирме за пределами фирмы. Можно добавить к пяти причинам, перечисленным здесь: возможное нормирование на входах или выходах или влияние налогообложения.

Показатели рентабельности, используемые в этой статье, относятся к понятию экономической рентабельности, а не к финансовой рентабельности, а это означает, что финансовые доходы и расходы на них не влияют. Оценка производственных функций не требует минимизации издержек, но обычно основана на формальном технологическом ограничении, которое соответствует Однако этот выбор не является абсолютной необходимостью. Растущая взаимосвязь между долей чистых основных фондов и размерами фирм, вероятно, частично объясняется хрупкостью оценки экономической амортизации.

Но определение технического уровня не является концом анализа, важно также оценить уровень сложности оборудования и риска, который связан с его эксплуатацией, уровень интеграции, способность к модернизации.

Оценка уровня сложности необходима так, как процесс совершенствования оборудования без нее может создать сложности для предприятия – чем более сложным является оборудование (в технологическом отношении) тем выше вероятность аварии и сложности с ремонтом. Идеалом для предприятия является простое и прочное оборудование, которое тем не менее будет соответствовать современным технологическим требованиям, обусловленным конкуренцией.

Оценка степени гибкости оборудования. Новые условия продаж вынуждают предприятия часто менять характеристики производимой продукции, а также производить ограниченное число дополнительной продукции. Для того, чтобы иметь возможность производить продукцию соответствующую спросу потребителей с дальнейшим получением максимальной прибыли, необходимо перейти от простого оборудования, специализирующегося на одном типе производства, на гибкое оборудование способное быстро адаптироваться на выпуск другой продукции. Таким образом, если потребности рынка приводят к гибкому оборудованию, то аналитик должен определить, имеются ли все необходимые компоненты этой гибкой системы.

Гибкость оборудования может быть определена с помощью различных критериев:

По степени поливалентности оборудования. По типу оборудования можно сказать предназначено оно для решения одной задачи или же программируется на решение множества задач.

Времени перехода. Поливалентность машин предполагает, что можно быстро переходить на одной машине от одной операции к другой, и что время перехода сокращено доя минимума.

Сегментация оборудования , когда вместо одного гибкого оборудования, производящего несколько видов продукции, устанавливается несколько производственных линий, соответствующих каждому виду продукции. Если на рынке возникает спрос одновременно на все виды продукции, то можно будет организовать производство разной продукции одновременно.

Наличие резервного оборудования . В случае неожиданного срочного заказа или поломки одной из линий наличие резервного оборудования представляет особый интерес. Если предположим, что такое оборудование полностью самортизированное, но в рабочем состоянии, то его наличие не отразится на оценке способности предприятия полностью использовать свои производственные возможности.

Степень разнопрофильности персонала. Помимо качества подготовки персонала его разнопрофильность составляет важный элемент гибкости. Именно при этом условии можно заменить одну линию на другую, быстро приспособить оборудование, заменить вышедшего из строя работника.

в) Показатели эффективности технического развития:

темп роста товарной продукции (при наличии спроса);

снижение себестоимости за счет внедрения организационно-технических мероприятий;

прирост прибыли.

Специфические показатели:

извлечение основного вещества из сырья;

выход побочной продукции;

утилизация отходов.

г) Показатели технической и энергетической вооруженности труда :

Показатели организации производства и труда.

|

1) Коэфф. концентрации = |

Численность рабочих цеха |

|

Численность рабочих завода |

|

|

2) Коэфф. концентрации = |

Стоимость ОПФ цеха |

|

Стоимость ОПФ предприятия |

|

|

3) Коэфф. концентрации = |

Объем продукции цеха |

|

Объем продукции предприятия |

|

|

Коэфф. специализации = |

Объем специализир. продукции |

|

Объем всей продукции |

|

|

Коэфф. управления = |

Затраты на управление |

|

Стоимость реализ. продукции |

|

|

Коэфф. управленческих функций = |

Численность ИТР и служащих заводоуправления |

|

Общая численность этих категорий по предприятию |

В теории и практике финансового анализа в целях оценки эффективности деятельности предприятия применяют разнородные показатели доходности, различающиеся как целями применения, так и методикой их расчета и интерпретации. Это создает проблему их взаимной увязки, и самое главное, обоснования того показателя, который может быть использован как обобщающий критерий эффективности деятельности. Наличие такого обобщающего показателя, рассматриваемого как критерий оценки эффективности

деятельности, позволяет создать целостную картину финансового состояния организации и охарактеризовать его перспективы. При этом изменение всех остальных показателей частного характера рассматривается с позиции их влияния на обобщающий показатель. Тем самым обеспечивается взаимная увязка показателей, с разных сторон характеризующих эффективность деятельности организации.

Таким показателем в системе оценки эффективности деятельности является рентабельность собственного капитала, поскольку он характеризует способность предприятия к наращению капитала, а следовательно, его финансовую устойчивость, рациональность управления структурой капитала и эффективность инвестиционной деятельности. В зависимости от изменения величины данного показателя могут быть оценены операционные и финансовые риски предприятия.

Инвесторы капитала (акционеры) вкладывают в предприятие свои средства с целью получения прибыли от инвестиций, поэтому с точки зрения акционеров наилучшей оценкой результатов хозяйственной деятельности является наличие прибыли на вложенный капитал. Показатель прибыли на вложенный акционерами (собственниками) капитал, называемый рентабельностью собственного капитала (Рск), определяется по формуле:

Рск = ЧП / СК, где

ЧП - Чистая прибыль;

СК - Собственный капитал.

Показатель важен для оценки финансового состояния предприятия. Числитель формулы представляет собой тот конечный финансовый результат, который остается в распоряжении собственников. В ее знаменателе отражается величина капитала, предоставленного собственниками в распоряжение предприятия и включающего следующие составляющие: уставный капитал; добавочный капитал; резервы, сформированные за счет чистой прибыли; нераспределенную прибыль.

Поскольку величина собственного капитала меняется во времени, необходимо выбрать способ его расчета, которым может быть:

1) расчет по данным о его состоянии на конкретную дату (конец периода);

2) определение средней величины за 2 периода.

Пример. Пусть прибыль, оставшаяся в распоряжении предприятия, в анали зируемом периоде составляет 15000 руб.; величина собственного капитала за отчетный период - 115 000 руб., за предыдущий - 100 000 руб. (100 000 + 15000). Расчет рентабельности собственного капитала двумя способами покажет расхождение:

Рск = 15000 / 115000 * 100 = 13%

Рск = 15000 / [(100000 + 115000)/ 2] *100 = 14%.

Являясь обобщающим показателем, комплексно характеризующим эффективность деятельности предприятия, рентабельность собственного капитала является функцией трех основных показателей, характеризующих доходность операционной, инвестиционной и финансовой деятельности предприятия.

Доходность операционной деятельности.

Среди показателей доходности ключевой характеристикой в оценке рентабельности собственного капитала является доходность операционной деятельности, которая в свою очередь может быть охарактеризована двумя группами показателей. Показатели первой группы представляют собой соотношения прибыли и вложенного капитала и характеризуют доходность вложения капитала в активы организации. Вторая группа - это соотношения прибыли и объема продаж, которые характеризуют эффективность продаж. К показателям второй группы может быть также отнесен показатель, характеризующий отношение прибыли к произведенным расходам.

В качестве обобщающей количественной характеристики доходности операционной деятельности может быть использован финансовый коэффициент, получивший название рентабельности активов (Ра). Экономический смысл показателя состоит в том, что он характеризует отдачу с каждого рубля, вложенного в активы предприятия.

Ра = Пр /Аср, где

ПР – Прибыль от продаж;

Аср – средняя величина активов.

В аналитических целях определяется рентабельность как всей совокупности активов, так и рентабельность оборотных активов (Роа):

Роа = Пр / ОАср, где

Оа – средняя величина оборотных активов.

По соотношению прибыли и объема продаж определяется величина показателя, получившего название рентабельности продаж (Рп). Для его расчета используется формула

Рп = Пр / Впр, где

Впр – выручка от продаж.

На основе данного алгоритма может быть рассчитана группа показателей рентабельности продаж, различия в расчетах которых будут связаны с определением числителя. В качестве последнего может быть выбрана прибыль от продаж, прибыль до налогообложения, или чистая прибыль. В практике анализа рассматриваемые показатели получили название промежуточных уровней доходности.

Коэффициенты рентабельности продаж показывают, какую прибыль получает предприятие с каждого рубля продаж.

Величина показателя рентабельности продаж широко варьируется в зависимости от сферы деятельности предприятия. Объясняется это различием в скорости оборота средств, связанным с различиями в размерах используемого капитала, необходимого для хозяйственных операций, в сроках кредитования, величине складских запасов и т. д. Длительный оборот капитала делает необходимым получение большей прибыли, чтобы достичь удовлетворительных результатов. Более быстрый оборот капитала приносит те же результаты и при меньшей величине прибыли в расчете на объем проданной продукции.

Различия в значении показателя рентабельности продаж в рамках одной отрасли непосредственно определяются эффективностью управления на конкретном предприятии.

В экономически развитых странах информация о значениях показателей рентабельности продаж для разных отраслей и сфер деятельности обычно ежегодно публикуется торговой палатой, промышленными ассоциациями или правительством. Сопоставление полученных показателей с их допустимой величиной позволяет сделать вывод о финансовом состоянии предприятия.

Величина показателя рентабельности продаж находится в непосредственной зависимости от структуры капитала предприятия. При прочих равных условиях рентабельность продаж и будет тем меньше, чем значительнее величина задолженности (и соответственно плата за заемные средства).

Методика анализа рентабельности продаж показана в табл. 6.

Таблица 6 – Анализ рентабельности продаж

|

Показатели |

Доля в выручке |

Изменения |

|

|

Себестоимость продаж | |||

|

Валовая прибыль | |||

|

Коммерческие расходы | |||

|

Управленческие расходы | |||

|

Прибыль (убыток) от продаж | |||

|

Результат от прочих доходов и расходов | |||

|

Прибыль (убыток) до налогообложения | |||

|

Налог на прибыль и иные аналогичные платежи | |||

|

Чистая прибыль (убыток) | |||

Как следует из данных табл. 6 на изменение показателя рентабельности продаж в отчетном году повлияло увеличение на 1,1 % доли себестоимости проданной продукции, а также доли коммерческих и управленческих расходов, совокупный прирост которых составил 1,4 % (0,6 + 0,8), что делает необходимым изучение причин изменения их составляющих.

Сопоставление соотношений "прибыль (убыток) от продаж/выручка" и "прибыль (убыток) до налогообложения/выручка" показывает, что в отчетном периоде сократилась доля прибыли до налогообложения в выручке на 8,7 %, тогда как доля результата от продаж в выручке сократилась на 2,5 %. Для выяснения причин таких изменений необходимо проанализировать динамику статей процентов к получению (уплате), доходов от участия в других организациях, прочих доходов (расходов). Вследствие уменьшения удельного веса платежей в бюджет на 2,6 % совокупное снижение рентабельности продаж составило 6,0 %.

В табл. 6 приведены основные показатели. С учетом специфики конкретного предприятия они должны быть детализированы таким образом, чтобы полученные данные раскрывали причины их изменения. Так, нуждаются в подробном рассмотрении статьи расходов. Учитывая значительное влияние прочих расходов, следует оценить причины их возникновения в отчетном периоде и вероятность появления в будущем. При проведении такого анализа особое внимание необходимо обратить на изменение удельного веса расходов на производство проданной продукции или, что то же самое, на изменение доли результата от продаж в выручке, поскольку именно эти показатели характеризуют возможность получения предприятием стабильного дохода. Динамика данных показателей должна быть объяснена с учетом таких факторов, как изменение себестоимости единицы продукции, номенклатуры выпускаемых изделий. Следует также иметь в виду, что динамика соотношения расходов и доходов в составе выручки от продаж продукции зависит не только от эффективности использования ресурсов, но и от применяемых на предприятии принципов ведения учета. Так, исходя из принятой учетной политики предприятие имеет возможность увеличивать или уменьшать размер прибыли за счет выбора того или иного способа оценки активов и порядка их списания, установления срока использования и т. д.

К вопросам учетной политики, от которых зависит величина финансового результата деятельности предприятия, в первую очередь относятся:

Выбор метода начисления амортизации основных средств;

Выбор метода оценки материалов;

Установление срока полезного использования внеоборотных активов;

Выбор порядка отнесения на себестоимость проданной продукции отдельных видов расходов (путем непосредственного их списания на себестоимость по мере совершения затрат или с предварительным зачислением в резерв предстоящих расходов);

Определение состава затрат, относимых непосредственно на себестоимость конкретного вида продукции;

Определение состава косвенных (накладных) расходов и метода их распределения и др.

Поскольку изменение учетной политики по любому из перечисленных пунктов окажет влияние на соотношение доходов и расходов, данный принципиальный момент непременно должен учитываться в анализе рентабельности продаж. Анализ структуры показателей по данным формы № 2 носит общий характер и может рассматриваться как начальный этап оценки изменений показателя рентабельности продаж.

На следующем этапе анализа следует выявить влияние изменений в структуре продаж, а также рентабельности отдельных видов продукции на общую рентабельность продаж (исчисленную на основе показателя прибыли от продаж). Анализ проводится в такой последовательности.

Исчисляют удельный вес каждого вида продукции в общем объеме продаж.

Рассчитывают значения рентабельности для отдельных видов продукции.

Определяют влияние рентабельности отдельных изделий на ее средний уровень для всей проданной продукции. Для этого значение рентабельности изделия умножают на долю изделия в общем объеме продаж. При этом рентабельность продаж определяется по формуле

Рентабельность продаж = ∑ рi qi

где рi - рентабельность i - го вида продукции;

qi - доля i- го вида продукции в общем объеме продаж;

n - количество выпускаемых изделий.

Такой расчет может проводить аналитик, которому доступна информация о себестоимости единицы выпускаемой продукции.

Умножением разности между фактической и базовой величинами рентабельности отдельных видов продукции на их фактический удельный вес в объеме проданной продукции определяют влияние, связанное с изменением индивидуальной рентабельности выпускаемых видов продукции; произведение базовой рентабельностиi – го вида продукции и разности между фактическим и плановым удельным весом характеризует влияние структурного фактора.

Существует взаимосвязь между показателями рентабельности активов (Ра), оборачиваемостью активов (Оа) и рентабельностью продаж (Рп), которая может быть представлена формулой

Ра = Оа * Рп

Расшифруем формулу:

Пр / Аср = В/ Аср * Пр / В

Иными словами, прибыль предприятия, полученная с каждого рубля, вложенного в активы, зависит от скорости оборачиваемости средств и от доли прибыли в выручке от продаж. Данное соотношение может быть интерпретировано следующим образом.

С одной стороны, высокое значение рентабельности продаж еще не означает высокой отдачи от используемого совокупного капитала предприятия. С другой стороны, незначительность чистой прибыли по отношению к выручке от продаж не обязательно свидетельствует о низкой рентабельности вложений в активы предприятия. Определяющий момент - скорость оборота активов предприятия. Так, если выручка от продаж за период составляет 100 000 руб. и сформированные совокупные активы - также 100 000 руб., то для получения 20 %-ной отдачи от совокупных активов предприятию необходимо обеспечить рентабельность продаж 20 %. Если бы для получения той же выручки ему потребовалась лишь половина активов (50 000 руб.), то, получая лишь 10 % прибыли с рубля продаж, предприятие имело бы те же 20 % прибыли на совокупные активы, т. е. чем выше скорость оборота активов, тем меньше сумма прибыли, которая необходима для обеспечений требуемой отдачи активов. В общем случае оборачиваемость активов зависит от объема продаж и средней величины активов.

Но аналитик, оценивающий финансовое состояние предприятия, должен подойти к рассмотрению этого показателя в первую очередь с точки зрения рациональности структуры имущества. Замедление оборачиваемости может быть связано и с объективными причинами (инфляция, разрыв хозяйственных связей), и с субъективными (неумелое управление запасами товарно-материальных ценностей, неудовлетворительное состояние расчетов с покупателями, отсутствие их надлежащего учета).

Отметим, что из двух рассмотренных показателей, определяющих уровень эффективности использования активов, в отношении показателя рентабельности продаж предприятие располагает, как правило, большей свободой маневра для того, чтобы усилить его воздействие на общую рентабельность активов.

Анализируемое предприятие для получения чистой прибыли в размере 1 465 000 руб. при величине выручки от продаж 12 453 260 руб. задействовало в отчетном году активы в размере 12 728 350 руб. Следовательно, для отчетного года рентабельность активов составила

Рактивов = 12453260 / 12728350 * 1465000 / 12453260 * 100%= 0,978 * 11,8 = 11,5%

Аналогично для предыдущего года Рактивов = 1,039 * 17,8 = 18,49%

Если бы у анализируемого предприятия рентабельность продаж осталась на уровне предыдущего года, рентабельность активов в условиях их сложившейся оборачиваемости составила бы 17,4 % (0,978 * 17,8). Таким образом, в сравнении с прошлым годом за счет замедления оборачиваемости отдача с каждого рубля, вложенного в активы, снизилась на 1,09 коп. (17,4 - 18,49). Зная, что реально рентабельность оказалась ниже указанной величины на 5,9 % (11,5 - 17,4) и равна 11,5 %, можно сделать вывод о том, что это было связано с уменьшением в отчетном году рентабельности продаж. Результаты анализа представим в виде табл. 8.

Таблица 8 - Оценка влияния оборачиваемости активов и рентабельности продаж

на эффективность использования активов

|

Показатели |

Прошедший год |

Отчетный год | ||

|

Рентабельность продаж, % | ||||

|

Оборачиваемость активов, кол-во оборотов | ||||

|

Рентабельность активов (стр. 1 * стр. 2), % | ||||

|

Влияние на изменение рентабельности активов: а) оборачиваемости активов | ||||

|

б) рентабельности продаж |

Как следует из табл. 8, в результате замедления в отчетном году оборачиваемости активов и сокращения рентабельности продаж эффективность использования активов снизилась на 6,99 % в сравнении с прошлым годом. Напомним, что данные носят обобщающий характер и формируются по результатам проведенного анализа оборачиваемости активов и рентабельности продаж. Рассмотренные показатели рентабельности характеризуют один подход к оценке эффективности деятельности предприятия: они свидетельствуют о доходности вложений капитала в конкретное предприятие. Но возможен и другой подход, предполагающий оценку эффективности произведенных расходов. В рамках данного подхода рассчитываются показатели, характеризующие отношение выручки от продаж к расходам или прибыли (до налогообложения) к расходам.

Для того чтобы предприятие получило прибыль, стоимость потребленного сырья и материалов, заработная плата, накладные расходы (общепроизводственные, общехозяйственные, коммерческие) должны иметь определенные соотношения с продажными ценами. Отношение выручки к расходам в этом смысле не менее важно для оценки эффективности деятельности, чем показатели рентабельности (доходности вложений), поскольку оно характеризует распределение каждого полученного рубля в целях покрытия издержек на материал, заработную плату, накладные расходы, а также определяет остающуюся разницу - источник прибыли. Управленческая служба предприятия должна владеть соответствующими методами вычисления соотношений расходов и выручки, при которых доход с капитала будет удовлетворительным. Наиболее просто величина расходов на производство и продажу продукции за соответствующий период может быть получена из отчета о финрезультатах.

Еще один показатель, характеризующий величину расходов, целесообразно рассчитывать организациям, использующим для финансирования своей деятельности средства, привлекаемые на заемной платной основе. Из полной суммы расходов исключаются расходы, связанные с уплатой процентов за заемный капитал. Тогда разность выручки от продаж и полученной величины расходов будет представлять собой прибыль до уплаты процентов за пользование заемными средствами и налогов. Данный показатель широко используется при оценке кредитоспособности предприятия для расчета коэффициента процентного покрытия: Управленческая служба предприятия должна владеть соответствующими методами вычисления соотношений расходов и выручки, при которых доход с капитала будет удовлетворительным. Наиболее просто величина расходов на производство и продажу продукции за соответствующий период может быть получена из отчета о финрезультатах. По странам рекомендуемое значение данного показателя варьируется, но, как правило, минимально безопасной считается его величина, равная 2-3.

Наконец, крайне важно определить соотношение выручки и себестоимости в объеме переменных расходов. Данное соотношение позволяет прогнозировать изменение финансовых результатов в зависимости от изменения факторов производства и внешней среды (например, цен на сырье и материалы, услуги). Сведения обо всех перечисленных видах расходов должны постоянно находиться в распоряжении руководства предприятия.

Два рассмотренных метода оценки эффективности операционной деятельности (с точки зрения доходности вложений капитала и эффективности потребления ресурсов) дополняют друг друга. Эффективность управления активами может быть оценена лишь при совокупном анализе названных показателей. При этом важно подчеркнуть, что показатели, характеризующие доходность понесенных расходов, определяют рентабельность продаж, в свою очередь рентабельность продаж оказывает влияние на рентабельность вложения капитала в активы предприятия.

Сравним два предприятия А и Б, деятельность которых характеризуется следующими данными (табл. 9).

Как видим, соотношение доходов и произведенных расходов выше у предприятия А (116,2 и 16,2). Однако из этого еще не следует, что предприятие А лучше управляет своими активами, поскольку до сих пор во внимание не принималась политика формирования запасов (и, следовательно, совокупная величина активов). Так, рентабельность активов предприятия А составила 6,6 % (43: 650 * 100), а предприятия Б - 7,2 % (43: 600 * 100). Причиной этого явилась различная оборачиваемость активов: у предприятия А количество оборотов за период составило 1,88 (1220: 650), тогда как у предприятия Б - 2,08 (1250: 600)

Таблица 9 – Показатели деятельности организаций А и Б

|

Показатели |

Предприятие А |

Предприятие Б |

|||

|

Расходы на производство и продажу продукции (включая коммерческие и управленческие расходы) | |||||

|

Результат от продаж | |||||

|

Чистая прибыль | |||||

|

Выручка/расходы (стр. 1: стр. 2), % | |||||

|

Прибыль/расходы (стр. 3: стр. 2 | |||||

|

Баланс предприятия А |

Баланс предприятия Б | ||||

|

Актив |

Актив | ||||

|

Основные средства 250 |

Основные средства | ||||

|

Производственные запасы 300 |

Производственные запасы 300 |

||||

|

Прочие активы 100 |

Прочие активы | ||||

|

БАЛАНС 650 | |||||

|

Сознательно упростив пример, мы хотели показать необходимость |

|||||

|

использования двух групп показателей эффективности деятельности. |

|||||

|

Для анализируемого предприятия динамика показателей прибы- |

|||||

|

льности характеризуется следующими данными (табл. 10). |

|||||

|

Таблица 10 | |||||

|

Динамика показателей прибыльности предприятия | |||||

|

Показатели |

Прошедший |

Отчетный |

Изменения (+. ”) |

||

|

Себестоимость проданной продукции + коммерческие расходы + управленческие расходы, руб. | |||||

|

Выручка от продаж, руб. | |||||

|

Результат от продаж, руб. | |||||

|

Выручка/расходы (стр. 2: стр. 1 * 100), % | |||||

|

Прибыль/расходы (стр. 3: стр. 1 * 100), % | |||||

Как видно, на каждый рубль произведенных расходов отдача (выручка, прибыль) сократилась на 4,6 коп. В анализируемом периоде предприятию не удалось компенсировать рост затрат за счет дополнительного прироста дохода от продаж продукции, вследствие чего изменилось соотношение показателей выручки, расходов и результата от продаж.

По результатам анализа рентабельность активов сократилась почти на 7 %. Таким образом, доходность произведенных расходов и рентабельность использования капитала, вложенного в активы, изменились в одном направлении - снизились. При этом, как было выяснено ранее, на величине рентабельности активов сказалось как изменение доходности продаж (затрат), так и замедление оборачиваемости активов.

Доходность инвестиционной деятельности.Если деятельность предприятия ориентирована на перспективу, то ему необходимо разработать инвестиционную политику, важнейшей характеристикой которой является показатель доходности инвестиционной деятельности.

Информация о средствах, инвестированных в предприятие, может быть рассчитана по данным баланса как сумма собственного капитала и долгосрочных обязательств (или, что то же самое, как разность совокупных пассивов и краткосрочных обязательств).

Показателем, в наиболее общем виде отражающим эффективность использования средств, инвестированных в предприятие, является рентабельность инвестиций:

Рентабельность инвестиций = Прибыль до налогообложения / Валюта бал-са – Крат. Об-ва

Данный показатель в практике анализа бухгалтерской отчетности используется в основном для оценки эффективности управления предприятием, его способности обеспечить необходимую отдачу от вложенного капитала и определения расчетной базы для прогнозирования.

Показатель рентабельности инвестиций рассматривается как способ оценки мастерства управления инвестициями. При этом считается, что, поскольку руководство предприятия не может влиять на величину уплачиваемого налога на прибыль, в целях более обоснованного подхода к расчету показателя в числителе используется величина прибыли до уплаты налога.

Использование показателя рентабельности инвестиций в качестве базы для прогнозирования основано на установлении сложившихся соотношений финансового результата и инвестированного капитала. Такие расчеты могут производиться после проведения анализа отчета о прибылях и убытках и выявления стабильной составляющей в составе финансового результата.

Использование отчетных данных позволяет оценить сложившуюся картину отдачи на инвестированный капитал. Однако при анализе целесообразности инвестиций важно оценить не только сложившуюся доходность, которая может и не устраивать инвесторов, но и требуемую доходность, необходимую для компенсации затрат капитала инвесторов в случае их отказа от иных альтернативных возможностей размещения средств с учетом связанного с конкретным вариантом инвестирования уровнем риска.

В процессе разработки методики анализа доходности инвестиционной деятельности необходимо определить составляющие отдачи от инвестиций, которые должны быть сопоставлены с величиной инвестированного капитала в целях расчета доходности инвестиционной деятельности.

В качестве основных составляющих отдачи от инвестирования могут быть выделены прирост прибыли за анализируемый период и прирост капитала.

В зависимости от объекта инвестирования величина прироста прибыли может быть связана с увеличением доходов или снижением расходов вследствие реализации инвестиционного проекта (в случае производственных инвестиций) и с получением процентов по облигациям, дивидендов по акциям, доходов от участия в других организациях (в случае финансовых инвестиций).

Уровень доходности инвестиционной деятельности находится в непосредственной зависимости от возможных изменений рыночной стоимости инвестиционного инструмента (объекта инвестирования). Величина, характеризующая разность между доходом от продажи актива (финансового инструмента) и его первоначальной стоимостью (стоимостью приобретения), может быть определена как прирост капитала. Соответственно, если объект инвестирования будет продан по цене, более низкой, чем стоимость его приобретения, то разность составит капитальный убыток.

Влияние текущего прироста прибыли и прироста капитала на доходность инвестиций иллюстрирует табл. 11

|

Показатели |

Инвестиции |

|

|

Цена приобретения | ||

|

Приток денежных средств, полученных: в I квартале | ||

|

во II квартале | ||

|

в III квартале | ||

|

в IV квартале | ||

|

Общая сумма поступлений (за год) | ||

|

Цена продажи | ||

|

Прирост капитала (убыток) | ||

|

Совокупный эффект | ||

|

Уровень доходности, % | ||

С точки зрения совокупного экономического эффекта, полученного в течение года от инвестиций, вариант А выглядит более предпочтительным, поскольку уровень доходности по нему на 5 % превышает доходность варианта Б. Вместе с тем следует иметь в виду, что составляющие совокупной отдачи могут быть расценены как неравнозначные с точки зрения вероятности их получения. В том случае, если предположить, что получение конечной суммы в результате продажи объекта инвестирования связано с риском (и практика в значительной степени подтверждает это), то с учетом фактора риска инвестиционное решение Б может оказаться более предпочтительным.

При анализе доходности инвестиционной деятельности необходимо учитывать, что величина изменения капитала и изменения текущего финансового результата от инвестиционной деятельности может иметь и положительные, и отрицательные значения. Случаи уменьшения текущего финансового результата вследствие инвестиционной деятельности в большей степени характерны для инвестиций в реальные активы. Типичный пример такой ситуации - завышение на стадии прогнозных расчетов ожидаемых текущих доходов от инвестиций или занижение связанных с ними текущих расходов. Результатом подобных просчетов может стать реальное снижение текущего финансового результата вследствие превышения расходов над доходами при реализации инвестиционного проекта.

Период владения активом соответствует периоду, в течение которого предполагается получать доходы от инвестиций.

Согласно данному подходу для определения доходности инвестиций применяется формула

Рн = (Ппр + Пк) / И

где П - прирост текущего финансового результата;

Пк - прирост капитала;

И - первоначальные инвестиции.

С целью повышения обоснованности результатов анализа доходности инвестиционной деятельности и обеспечения сопоставимости денежных потоков, возникающих в различные периоды времени, формулу целесообразно применять в случаях краткосрочных инвестиций (в пределах одного года).

Поскольку показатель доходности владения активом не учитывает изменяющейся во времени стоимости денежных средств и, следовательно, может применяться для анализа краткосрочных решений, в качестве альтернативного способа определения оценки доходности инвестиционной деятельности может быть применен показатель, характеризующий внутренний уровень доходности инвестиций.

Внутренний уровень доходности инвестиций может быть определен как ставка дисконтирования, при которой дисконтированная стоимость доходов от инвестиций в точности соответствует инвестиционным затратам капитала. Формула для расчета внутреннего уровня доходности имеет общий вид:

∑ R /(1+i) t – I = 0

где R, - превышение доходов над расходами от инвестиций в период t;

I - величина инвестиций (в случае единовременных затрат капитала. Если процесс инвестирования растянут во времени, то для расчета внутреннего уровня доходности величина инвестиций периода t умножается на коэффициент дисконтирования соответствующего периода. Более подробно об этом см. в главе 8);

t- конкретный период реализации проекта;

i - ставка дисконтирования.

Решением уравнения относительно ставки i определяется внутренний уровень доходности инвестиций.

Если обозначить требуемый инвесторами уровень доходности через g, то инвестиционную деятельность можно охарактеризовать как эффективную при выполнении следующего условия:

i ≥ g

На

основании результата определения

внутреннего уровня доходности

инвестиций может быть дана оценка их

приемлемости. Если анализируемый

показатель соответствует необходимому

в конкретных условиях уровню доходности

g

(т.

е. i

> g

),

инвестиции признаются целесообразными.

Инвестиции, внутренний уровень доходности

которых ниже требуемого уровня (i

Данное

положение является принципиально важным

для понимания механизма влияния

доходности инвестиционной деятельности

на показатель рентабельности собственного

капитала. Дело в том, что в оценку

требуемого уровня доходности совокупного

капитала (собственников и кредиторов)

закладывается возмещение финансовых

расходов, связанных с привлечением

заемного капитала, и необходимый уровень

доходности собственного капитала с

риска инвестирования средств. Соответствие

внутреннего уровня доходности инвестиций

i

требуемому уровню доходности g

означает,

что реализация инвестиционных решений

обеспечивает необходимую рентабельность

собственного капитала. Доходность

финансовой деятельности.Финансовая

деятельность предприятия связана с

привлечением капитала из внешних

источников. Ключевыми характеристиками

в анализе доходности финансовой

деятельности и ее влияния на рентабельность

собственного капитала являются структура

финансирования, а также стоимость его

отдельных составляющих. В

систему показателей, характеризующих

доходность финансовой деятельности,

целесообразно включить рентабельность

совокупных вложений капитала,

рентабельность или цену заемного

капитала, а также коэффициенты,

характеризующие структуру капитала. Кредиторы

предприятия так же, как и собственники,

рассчитывают на получение определенного

дохода от предоставления средств

предприятию. С позиции кредиторов

показатель рентабельности представляет

собой отношение полученных ими доходов

от предоставления средств предприятию

к величине предоставленного капитала: Р

= Пзк /ЗК х 100, где

Пзк

- плата за предоставленные предприятию

средства; ЗК

- полученные на заемной основе средства. Данный

показатель с позиции оценки деятельности

предприятия выступает в виде цены

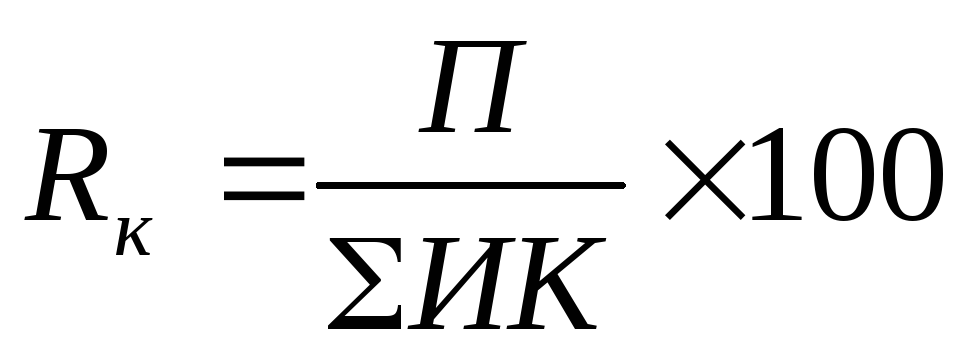

заемного капитала. Определим

рентабельность совокупных вложений

капитала (совокупного используемого

капитала), для чего нам понадобится

информация о его величине, расходах,

связанных с привлечением заемных

средств, и сумме прибыли, оставшейся в

распоряжении предприятия. Рк

= (Пзк + По) / К, где

Рк - рентабельность вложений капитала;

Пзк

- расходы, связанные с привлечением

средств на заемной основе; По

- прибыль, оставшаяся в распоряжении

предприятия; К

- величина совокупного используемого

капитала. Величина

используемого капитала может быть

получена как: сумма

долгосрочных (внеоборотных) активов

по остаточной стоимости и оборотных

активов, т. е. сумма итогов разделов I и

II актива баланса, за исключением статей

расчетов с учредителями (по вкладу в

уставный капитал), собственных акций,

выкупленных у акционеров; сумма

долгосрочных (внеоборотных) и чистых

оборотных активов. Величину чистых

оборотных активов получают путем

исключения из суммы итогов раздела

II актива баланса (оборотные активы)

краткосрочных обязательств. При

этом либо рассчитывают показатель

используемого капитала по состоянию

на конкретную дату (как правило, на конец

периода), либо определяют его среднюю

величину. При

первом способе расчета за базу для

определения совокупного

капитала

принимают величину имущества предприятия,

источником формирования которого

являются средства, привлекаемые как

на

долгосрочной, так и краткосрочной

основе. Подставив в знаменатель

формулы данную

величину,

получим

показатель

рентабельности активов. При

втором способе исходят из того, что по

определению капитал - это долгосрочное

финансирование. Следовательно, в расчет

должны войти лишь собственный и

долгосрочный заемный капитал или, что

то же самое, активы за вычетом текущих

пассивов. Второй

способ обычно применяется для оценки

рентабельности долгосрочных средств.

Для других целей его применение вряд

ли оправданно, поскольку он игнорирует

затраты, связанные с привлечением

заемных средств на краткосрочной основе. Отдельная

проблема связана с обоснованием методики

расчета числителя формулы в части суммы,

рассматриваемой в качестве отдачи от

вложения собственного капитала.

Существуют разные подходы. Есть

предложение включать в расчет

рентабельности совокупного

использованного капитала всю величину

чистой прибыли, а согласно другим

рекомендациям следует привлекать для

расчета лишь часть чистой прибыли, а

именно сумму уплаченных дивидендов

и приравненных к ним выплат из чистой

прибыли (в качестве цены собственного

капитала). Тому, чтобы в числителе формулы

фигурировала

сумма всей прибыли, оставшейся в

распоряжении предприятия, имеется

следующее обоснование. Доля

собственников (акционеров) предприятия

состоит как из первоначального вклада

в уставный капитал, так и из формирующейся

в результате успешной деятельности

предприятия чистой прибыли, включая ту

ее часть, которая остается в обороте

предприятия для определенных целей (в

виде фондов и резервов). Если собственники

(акционеры) сочли необходимым оставить

часть прибыли в обороте предприятия,

чтобы таким образом удовлетворить его

добавочные финансовые потребности,

то они имеют право претендовать на

получение соответствующего дохода.

Следовательно, в качестве дохода от

первоначальных вложений выступает

не только сумма выплаченных им денежных

средств, но и вся оставшаяся на предприятии

прибыль, иначе собственникам не было

бы смысла оставлять часть своих доходов

в обороте. Поэтому полная стоимость

капитала, использованного на

предприятии, должна включать всю

совокупную чистую прибыль (за вычетом

чрезвычайных расходов). Взаимосвязь

рассмотренных показателей рентабельности

собственного капитала, заемных средств

и рентабельности совокупных вложений

(средневзвешенной цены капитала) находит

выражение в соотношении, получившем

название эффекта финансового рычага: Рск

= Рк + ЗК / СК (Рк – Рзк) где

Рск - рентабельность собственного

капитала; Рк

–

рентабельность вложений капитала; СК

- собственный капитал. Этот

показатель определяет границу

экономической целесообразности

привлечения заемных средств. Смысл

данного соотношения состоит, в

частности, в том, что, пока рентабельность

вложений в предприятие выше цены заемных

средств, рентабельность собственного

капитала будет расти тем быстрее, чем

выше соотношение заемных и собственных

средств. Однако по мере роста доли

заемных средств чистая прибыль

начинает сокращаться (все большая часть

прибыли направляется на выплату

процентов). В результате рентабельность

вложений в предприятие падает, становясь

меньше цены заемных средств. Это в свою

очередь приводит к падению рентабельности

собственного капитала. В качестве

иллюстрации приведем табл. 14.