Как закрыть индивидуальное предпринимательство. Как закрыть ИП? Пошаговая инструкция для тех, кто решил завязать с предпринимательством. Дополнительно: что нужно, чтобы закрыть ИП в ПФР

Для официального прекращения своей деятельности индивидуальному предпринимателю требуется собрать необходимые документы для закрытия ИП.

Процедуру прекращения своей деятельности предприниматель начинает с принятия данного решения. В соответствии с законодательством, причинами закрытия предприятия могут быть различные мотивы, например, банкротство, смерть лица, на котором зарегистрирован бизнес, решение суда о запрете ведения определенного вида деятельности и прочие. Соответственно, для каждого случая требуется определенный набор документов.

Однако, наиболее частым случаем прекращения деятельности является желание самого собственника бизнеса. В связи с этим в данной статье рассмотрим вопрос о том, какие бумаги нужны для закрытия ИП при принятии бизнесменом решения о закрытии предприятия в добровольном порядке.

Требования к перечню документов

В настоящий момент, при инициализации процедуры закрытия ИП в ИФНС в обязательном порядке представляются следующие документы:

- заявление установленного законом образца;

- квитанцию с отметкой об оплате госпошлины.

Необходимо помнить о том, что в случае посещения налоговой инспекции лично предпринимателем, требуется документ, удостоверяющий личность. В данном случае это будет гражданский паспорт.

Если бумаги будут подаваться в инспекцию с помощью посредника, понадобится обязательное оформление доверенности, заверенной у нотариуса на представление интересов предпринимателя.

И, наконец, при пересылке документов по почте России заказным письмом требуется обязательная опись вложения всех документов.

Документы на закрытие ИП возможно подавать и в электронном виде, но, в таком случае, у подающего должен быть действующий ключ электронной подписи (ЭЦП).

Заявление на прекращение предпринимательской деятельности

Для того, чтобы с бизнесмена был официально снят статус индивидуального предпринимателя, налоговики требуют подать соответствующее заявление по форме Р26001.

Бланк данного заявления необходимо взять в инспекции или же самостоятельно скачать с официального сайта Федеральной налоговой службы. Оформление заявления должно быть выполнено в соответствии с законодательными требованиями. Образец по заполнению можно посмотреть на специализированных стендах с информацией в налоговых органах.

Заполнение формы Р26001 для закрытия ИП

Заполненное с ошибками заявление является причиной для отказа в процедуре регистрации закрытия. В связи с этим, рекомендуется быть очень внимательным при заполнении.

С 2013 года принят значительно упрощенный по сравнению с предыдущими годами бланк заявления по форме Р26001, поэтому, как правило, вопросов по его оформлению, практически не возникает

Первое, что нужно заполнить – это сведения об ИП, которые должны соответствовать данным, внесенным при регистрации. По строке 1.1 проставляется номер ОГРНИП, который был присвоен в налоговой инспекции при государственной регистрации бизнесмена в качестве ИП. В строках 1.2-1.4 указывается ФИО предпринимателя, написанные обязательно русскими буквами. В строке 1.5 проставляется идентификационный номер налогоплательщика.

- выдать лично заявителю;

- выдать лично заявителю или же доверенному лицу;

- переслать почтой.

Там же, необходимо указать контактные данные предпринимателя: телефонный номер и адрес электронной почты.

Все вышеуказанное необходимо заверить подписью подающего лица.

Пункт 3 заполняется сотрудниками налоговой инспекции.

Пункт 4 необходимо заполнять в том случае, если предприниматель не сможет лично предоставить необходимые бумаги в ИФНС и передаст данные полномочия своему представителю или же будет отправлять документацию по почте. В этом случае потребуется заверить нотариусом его подпись, которая была проставлена в пункте 2, поэтому пункт 4, как правило, заполняется в нотариальной конторе при одновременном составлении доверенности для посредника.

Заявление заполняется печатными буквами, помарки запрещены.

Квитанция об оплате госпошлины

Следующий обязательный документ – квитанция на закрытие ИП, которая будет подтверждать оплату предпринимателем государственной пошлины. Стоимость в 2014 году – сто шестьдесят рублей, как и в прошлом. Бланк квитанции формы и оплачивается таким же образом, как любой другой платеж в бюджет.

Реквизиты для заполнения можно узнать:

- в налоговом органе;

- на сайте ФНС.

Код бюджетной классификации в 2014 году на закрытие ИП имеет следующий номер: 182 1 08 07010 01 1000 110.

Достаточно приятным нововведением для бизнесменов стала возможность формирования квитанции автоматическим способом. После заполнения необходимой информации на сайте, готовую квитанцию можно оплатить сразу же с расчетного счета, или же распечатать и оплатить в Сбербанке.

Итак, мы рассмотрели основные документы для ликвидации ИП, которые необходимо иметь каждому индивидуальному предпринимателю. Однако, в зависимости от нюансов предпринимательской деятельности могут потребоваться и иные документы.

Сложности в подготовке документов

Можно с уверенностью констатировать тот факт, что у бизнесмена, который сдает вовремя отчетность и оплачивает все необходимые платежи, процедура сбора документов не вызывает сложностей. Главное, чему следует уделить внимание – выполнение всех требований по заполнению заявления на закрытие ИП и безошибочное оформление реквизитов квитанции. Поэтому рекомендуется внимательно следовать представленным образцам, или же проконсультироваться в территориальном отделе налоговой службы.

Как уже было сказано, необходимо внимательно проверить квитанцию на закрытие ИП, так как наиболее частой ошибкой является неверное проставление номера КБК из-за его частого изменения. В прочих вопросах сложностей возникнуть не должно, конечно же, в том случае, если бизнес велся открыто и в соответствии с законодательством

Рассмотренный перечень документов для закрытия ИП является обязательным и одинаковым для всех.

Дополнительные документы

Выше были рассмотрены бумаги, которые сдаются в ИФНС каждым предпринимателем, закрывающим свой бизнес. Как уже было отмечено ранее, на список документов для закрытия ИП влияет конкретная ситуация, начиная от обстоятельств прекращения предпринимательской деятельности, заканчивая ее спецификой. Поэтому бизнесмен должен учесть все эти тонкости при сборе документов.

Перечень необходимых бумаг может быть расширен за счет документов, подтверждающих сдачу лицензий и прочих документов, которые были получены бизнесменом при осуществлении определенных видов деятельности.

Также возможно потребуется обязательное подтверждение для ИФНС о снятии с учета ККМ, в том случае если она применялась в процессе работы. Банковская справка о закрытии расчетного счета подается в налоговую инспекцию только в том случае, если счет был аннулирован еще при действующем бизнесе.

В целом, ликвидация предприятия – процесс не очень сложный, и необходимые документы при желании можно оформить быстро.

В том случае, если бизнесмен являлся ранее работодателем для наемных работников, то перечень документов дополнится справкой из Пенсионного фонда. Если же ИП не имел сотрудников, то подтверждение отсутствия задолженности в ПФР предоставляется по желанию предпринимателя, так как, в соответствии с законодательством, рассчитаться по долгам разрешается уже будучи физическим лицом.

Налоговая служба обязана зарегистрировать закрытие ИП независимо от существования или отсутствия у него задолженностей.

Лишь после того, как обязательные и дополнительные бумаги для прекращения деятельности ИП были собраны, весь комплект можно смело подавать в регистрирующий орган.

Какие документы остаются у бывшего индивидуального предпринимателя

После того, как данные о прекращении деятельности физического лица в качестве индивидуального предпринимателя будут внесены в Единый государственный реестр индивидуальных предпринимателей, бывшему бизнесмену выдается соответствующий лист записи ЕГРИП.

Документы, выданные ранее при регистрации, не сдаются, а остаются на руках. Поданный в территориальный отдел налоговой инспекции пакет документов для закрытия ИП не возвращается. В принципе заявление и оригинал квитанции будет и не нужен.

Если у частного предпринимателя была электронная цифровая подпись, то она уже точно не пригодится, так как оформлялась на ИП.

Регистрация в качестве ИП позволяет быстро и без серьёзных затрат легализовать доходы собственного труда. Но довольно часто, проработав некоторое время, люди решают сняться с учёта в статусе предпринимателя. Обычно это происходит вследствие нерентабельности деятельности или реорганизации в форму юр. лица. Но вне зависимости от причин такого решения пошаговая инструкция, как закрыть ИП в 2019 году, будет одинаковая.

Порядок действий

На первом этапе необходимо решить, как именно ликвидировать ИП – через посредника (юридическую фирму) или самостоятельно. Первый способ имеет ряд преимуществ:

- не нужно тратить своё время;

- если человек решил, что предпринимательская деятельность ему не подходит, не придётся вникать в юридические тонкости процесса ликвидации ИП, знание которых уже не пригодится в будущем;

- всю «тяжесть» ошибок, допущенных при закрытии ИП, фирма-посредник берёт на себя.

В случае с самостоятельным закрытием ИП плюсами можно считать:

- небольшие расходы, равные госпошлине на закрытие ИП (в 2019 году 160 руб.) и затратам на оплату услуг нотариуса (если документы на ликвидацию подаются через представителя или по почте);

- отсутствие утечек личных данных посторонним лицам.

Отдельно отметим, что при снятии ИП с учёта через сайт налоговой службы (дистанционно) платить пошлину с 2019 года не нужно. С другой стороны, этот вариант будет выгоден лишь тогда, когда у предпринимателя уже есть цифровая подпись. В противном случае покупка подписи обойдётся в 1500 – 3000 руб., т.е. приобретать её только для одной операции нецелесообразно.

Сколько стоит закрыть ИП

Сравним возможные средние расходы при ликвидации ИП лично и при помощи юридической фирмы.

Подготовка к ликвидации

Многие предприниматели начинают процесс ликвидации сразу с заполнения и подачи заявления в ФНС, чем допускают серьёзную ошибку. В этом деле лучше не торопиться и заранее подготовить ИП к закрытию таким образом, чтобы потом у налоговой и прочих служб не возникли вопросы и претензии, подкреплённые внушительными штрафами.

Согласно требованиям законодательства РФ, перед ликвидацией ИП в обязательном порядке нужно распустить штат.

Здесь следует рассмотреть два вопроса, первый — как закрыть ИП с работниками. В данном случае необходимо последовательно выполнить перечисленные ниже действия:

- за два месяца до фактической ликвидации предупредить всех работников в письменной форме о грядущем увольнении (это не просто требование законодательства, но и защита самого ИП от возможных претензий и исков со стороны бывших сотрудников);

- за 14 дней до ликвидации направить письменное уведомление в службу занятости;

- рассчитаться с работниками по зарплате или по взаимному согласию переоформить долги перед ними в иной форме;

- перечислить за работников взносы в фонды и уплатить за них НДФЛ, сдать соответствующую отчётность;

- на последнем этапе необходимо сняться с учёта в фонде социального страхования.

И второй вопрос — как закрыть ИП без работников. Он решается гораздо проще, поскольку у предпринимателя не возникает обязательств перед другими лицами, а в фонды он оплачивает взносы лишь за себя.

Важная деталь – законодательство разрешает оплачивать страховые взносы за себя уже после фактического закрытия ИП, но не позднее 15 дней с момента внесения соответствующей записи в ЕГРИП. По этой причине отказ налоговиков в снятии ИП с учёта при наличии соответствующей задолженности неправомерен и может быть обжалован в суде или вышестоящей инстанции ФНС.

С другой стороны, если предприниматель уже несколько месяцев не ведёт активную деятельность (не принимает от контрагентов платежи), а налоговая служба перед ликвидацией ИП незаконно требует обязательно оплатить задолженность по страховым взносам, для экономии времени будет вполне разумно подчиниться требованиям.

Если же оплата за оказанные услуги и проданные товары поступает даже на этапе запущенной процедуры ликвидации, выполнить подобные требования ФНС будет проблематично, более того, они могут привести к штрафам, если ранее рассчитанная сумма взносов окажется некорректной.

Что ещё разумно сделать перед подачей заявления

Во-первых, желательно сдать или хотя бы полностью подготовить налоговую декларацию. Дело в том, что конкретный срок подачи этого документа в случае ликвидации ИП законом не прописан, поэтому разные подразделения ФНС могут выдвигать свои требования. Вот возможные трактовки:

- до ликвидации;

- в течение 5 рабочих дней после закрытия ИП;

- в обычные сроки.

Чтобы не столкнуться со спорной ситуацией, лучше подготовиться к ней заранее.

Во-вторых, если предприниматель больше не принимает платежи и уже погасил все задолженности перед контрагентами, работниками, фондами и налоговой, можно закрыть расчётный счёт. Несмотря на то, что с 2014 года бывший ИП не обязан уведомлять ФНС о закрытии счёта (служба должна получать данные автоматически), бывают ситуации, когда сведения «теряются» из-за сбоев.

И, в-третьих, нужно снять с учёта контрольно-кассовую технику.

Как закрыть ИП с долгами

Самые большие сложности в процессе ликвидации ИП возникают в том случае, если у предпринимателя есть непогашенные задолженности, штрафы и пени. Вообще, нужно заметить, что сам факт наличия долга не является препятствием для закрытия ИП, но ФНС довольно часто незаконно требует оплатить все задолженности и лишь после этого «даёт ход» заявлению о ликвидации.

Повторим, подобные требования противоречат законодательству, поэтому можно настаивать на принятии заявления и писать обращения в вышестоящую инстанцию.

Что касается юридической стороны вопроса в контексте взаимодействия ИП и кредиторов, то здесь необходимо рассмотреть несколько типовых ситуаций.

Есть задолженность по отчислениям в пенсионный фонд

Поскольку с 2017 года платежи в ПФР и ФОМС администрирует ФНС, проблема должна решаться непосредственно с налоговой службой, т.е. никаких документов и справок из пенсионного фонда предъявлять не требуется.

Есть долг перед ФСС

Задолженность перед фондом социального страхования не является препятствием для ликвидации ИП, более того, после внесения «ликвидационной» записи в ЕГРИП данные автоматически поступят в ФСС, а все долги ИП будут перенесены на физ. лицо.

Образовался долг перед работниками и кредиторами

Как уже отмечалось выше, предприниматель может заранее договориться с работниками, перед которыми возник долг, и переоформить его на себя как физ. лицо. Мы настоятельно рекомендуем решать данную проблему без конфликтов до ликвидации ИП, поскольку задолженности в любом случае будут перенесены на физическое лицо, только без предварительной договорённости взыскиваться они будут через суд.

По аналогичному принципу решаются вопросы с контрагентами – бывший предприниматель должен погашать обязательства в любом случае, если, конечно, кредитор сам не списал его долг и не стал обращаться в суд за истечением срока исковой давности.

Расчёт по долгам перед ФНС

Это самый сложный случай. Как уже отмечалось, основная проблема здесь состоит в том, что налоговая служба может незаконно отказать в ликвидации ИП, если у предпринимателя есть недоимка по налогам. Разумеется, поскольку такое требование лишь усугубляет положение налогоплательщика, необходимо добиваться одобрения заявления, крайняя мера – обращаться в суд.

Далее после ликвидации бывший ИП всё равно должен будет погасить долги, но уже как физическое лицо, при этом в случае их систематической неуплаты последствия для неудавшегося предпринимателя могут быть следующими:

- если все поданные декларации были корректными, а долг возник из-за объективных обстоятельств, может быть запущена процедура банкротства физлица;

- если ФНС выявила грубые нарушения и доначислила крупные суммы, оплатить которые лицо не в состоянии, высока вероятность заведения уголовного дела, поскольку здесь имеет место факт уклонения от уплаты налогов.

- ИП с любыми долгами можно ликвидировать;

- после закрытия ИП долг переходит на физическое лицо;

- лицо вправе объявить себя банкротом, но тут нужно помнить о том, что взыскание может быть наложено на личное имущество.

Какие нужны документы

После выполнения перечисленных выше действий можно обращаться в ИФНС по месту регистрации ИП. Первым делом нужно зайти на сайт ФНС и сформировать квитанцию на оплату государственной пошлины.

Здесь возможны два варианта – обычный и для подачи заявления в многофункциональном центре. Это значит, что нужно сразу определиться, как именно закрывать ИП – через налоговую или МФЦ. Сформированную квитанцию распечатываем и оплачиваем в отделении Сбербанка. Документ сохраняем, поскольку его с отметкой банка нужно будет отдать в ФНС, более того, на всякий случай желательно сделать ксерокопию.

Затем заполняем заявление на закрытие ИП ().

Если предприниматель подаёт пакет документов самостоятельно по месту регистрации ИП, заполнять нужно только 1 и 2 разделы заявления. Важно – подпись на заявлении ставится лично в присутствии инспектора ФНС.

Если заявление отправляется по почте или через представителя, расписываться нужно строго в присутствии нотариуса, при этом в четвёртом блоке формы потребуется указать его ИНН.

Больше никаких обязательных документов для закрытия ИП не нужно. Как уже отмечалось, запросы ФНС на предоставление различных справок из ФСС и других структур незаконны.

Как лучше подать заявление

Существует четыре способа подачи заявления о ликвидации ИП:

- Лично в налоговой инспекции.

- По почте или через доверенное лицо.

- Онлайн на сайте налоговой службы.

- В МФЦ.

Первый вариант можно считать самым «конфликтным», поскольку именно при личном обращении ФНС часто предъявляет необоснованные требования к заявителю. Но если посмотреть с другой стороны, то визит в налоговую практически гарантирует отсутствие претензий в будущем, поскольку все вопросы можно решить непосредственно с инспектором.

Вариант с почтой подходит в основном тем предпринимателям, которые проживают в другом городе (не по месту регистрации ИП). Подача заявления через доверенное лицо актуальна для занятых людей и лиц, обращающихся в специализированные юридические фирмы.

Чтобы закрыть ИП онлайн через налоговую, потребуется войти в личный кабинет на сайте ФНС.

Там предприниматель должен выполнить следующие шаги:

- Заполнить стандартное заявление.

- Выбрать способ получения документов и указать контакты.

- Подписать заявление электронной подписью.

- Загрузить на сайт сканированное изображение разворота паспорта.

- Подтвердить отправку.

Ещё раз обращаем внимание на важную деталь – воспользоваться этим способом можно лишь в том случае, если есть электронная подпись.

Если всё сделано корректно и ФНС не выявит ошибок, получить лист записи ЕГРИП в большинстве регионов можно на 6 день. В случае отказа заявителю также будет выдан официальный документ с причиной такого решения.

Ещё люди часто спрашивают, как закрыть ИП через Госуслуги. Ответ – напрямую это сделать нельзя, поскольку через этот портал можно лишь авторизоваться в личном кабинете ФНС.

Закрыть ИП через МФЦ можно точно так же, как и при непосредственном обращении в ФНС. Главное помнить о том, что перед обращением в многофункциональный центр на сайте ФНС нужно выбрать «специальную» квитанцию на оплату госпошлины. Остальные шаги остаются прежними – заполняем заявление по форме Р26001, предъявляем квитанцию об оплате пошлины и ставим подпись.

Можно ли приостановить деятельность ИП, не закрывая его

В деятельности предпринимателя может возникнуть ситуация, когда из-за сезонных факторов дела идут не слишком хорошо или личные обстоятельства вынуждают временно приостановить работу. Логичным решением в такой ситуации кажется временно приостановить деятельность ИП, не закрывая его, пока негативные факторы не утратят силу. Поэтому нужно разобраться, что на этот счёт «думает» законодательство.

К сожалению, в российских законах нет такого юридического понятия, как временная приостановка работы ИП, т.е. если предприниматель хочет заморозить бизнес-процессы, он может выбрать один из двух сценариев:

- ликвидировать ИП, а позже переоформиться заново;

- сократить штат и закрыть операционные подразделения (магазины, точки предоставления услуг и т.д.), при этом он будет находиться в статусе ИП и продолжит платить все обязательные фиксированные взносы.

Третьего варианта не существует. Если лицо просто «бросит» своё ИП, спустя некоторое время государственные органы потребуют оплатить начисленные обязательные взносы и наложат штрафы как за просрочку платежей, так и за другие нарушения, например, непредставление отчётности в положенные сроки.

Вконтакте

Итак, государственная регистрация закрытия ИП прошла успешно, Вы наверняка уже получили "лист записи" с присвоенным номером ГРН, где указано о прекращении деятельности в качестве ИП, а также уведомление о снятии физического лица зарегистрированного в качестве индивидуального предпринимателя с учёта в Вашей территориальной инспекции ФНС по месту жительства. Это весь перечень документов которые выдадут Вам в налоговой инспекции и этого вополне достаточно. Никаких свидетельств, о закрытии ИП, ФНС больше не выдаёт.

Главное дело сделано, но закончена ли на этом процедура полного и официального закрытия ИП?

Как юридически грамотно довести процесс прекращения физическим лицом предпринимательской деятельности до своего логического конца не оставляя за собой никаких долгов? Какие действия следует выполнить, чтобы не возвращаться в будущем к этому вопросу снова? Давайте разберемся, что же ещё нужно сделать после регистрации закрытия ИП в налоговой инспекции.

закрыл ИП - подай декларацию

С подачей отчётности в государственную инспекцию федеральной налоговой службы дело обстоит просто. Всё что от Вас потребуется - это подготовить и сдать налоговую декларацию за текущий отчётный год. В случаях, если у Вас имеется задолженность по сдачи отчётности в ИФНС за прошлые периоды, то её тоже нужно погасить. Для этого, необходимо подготовить и подать в ИФНС налоговые декларации, за весь период (активной/не активной) предпринимательской деятельности. Декларация за последний отчётный год, подаётся с отметкой о прекращении физическим лицом предпринимательской деятельности в качестве ИП.

взносы в ПФР после закрытия ИП

Ранее (до 2017 года) , о том, что индивидуальный предприниматель прекратил свою деятельность, необходимо было уведомлять ПФР. Для этого от Вас требовалось посетить территориальное отделение Пенсионного Фонда, и получить расчет по обязательным взносам за текущий год и прошлые периоды Вашей деятельности в качесте ИП, если образовалась задолженность. Сотрудник в ПФР выдавал квитанции с начисленными суммами. Квитанции необходимо было заполнить (имя и фамилия плательщика, адрес места проживания плательщика, ИНН, регистрационный номер в ПФР) и оплатить в любом отделении банка.

Начиная с 1 января 2017 года, взносы в ПФР администрирует Федеральная Налоговая Служба РФ, тем самым несколько упростив данную процедуру.

Во многом, работа ФНС в Москве, да и в России в общем, приведена к одному стандарту, но всё же находятся некоторые различия, поэтому, в разных территориальных налоговых инспекциях Вам либо распечатают квитанции с начисленными взносами, либо попросят посчитать свою задолженность самостоятельно и укажут на каком информационном стенде искать реквизиты для их оплаты.

Взносы в Пенсионный Фонд всё же лучше оплачивать заблаговременно или вовремя. В Наш век информации и технологий, такую возможность предагают многие сервисы, от личного кабинета на официальном сайте налоговой инспекции - nalog.ru , до многих коммерческих организаций и банков.

Получение уведомления о снятии с регистрационного учёта в ПФР не является обязательной процедурой, но если Вы не не оплатите взносы после регистрации прекращения деятельности в указанный срок, это не освободит Вас от обязательств, а послужит поводом для наложения административного штрафа, а также приведёт к накоплению пени на просроченные платежи.

Только теперь, после выполнения всех вышеописанных процедур, когда у Вас больше нет ни финансовых, ни отчетных задолженностей перед государственными учреждениями, можно считать, что закрытие ИП полностью завершенно.

Отношения, возникающие в связи с госрегистрацией физлиц в качестве индивидуального предпринимателя, а также в связи с прекращением деятельности в качестве ИП, регулируются Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

В течение какого срока надо уплатить страховые взносы при прекращении деятельности ИП?

В соответствии со ст. 432 НК РФ уплата страховых взносов плательщиками, прекратившим осуществлять деятельность как ИП, осуществляется не позднее 15 календарных дней с даты внесения записи в ЕГРИП о прекращении предпринимательской деятельности.В каком размере надо заплатить взносы при прекращении деятельности ИП?

Пунктом 5 статьи 430 НК РФ установлено, что, если плательщики прекращают осуществлять предпринимательскую либо иную профессиональную деятельность в течение расчетного периода, соответствующий фиксированный размер страховых взносов, подлежащих уплате ими за этот расчетный период, определяется пропорционально количеству календарных месяцев по месяц, в котором утратила силу государственная регистрация физлица в качестве ИП.За неполный месяц деятельности соответствующий фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца по дату государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя (Письмо Минфина от 7 февраля 2017 г. N БС-3-11/755@).

В течение какого срока надо подать декларацию 3-НДФЛ при прекращении деятельности ИП?

Налогоплательщик обязан представить декларацию в пятидневный срок с момента внесения записи о государственной регистрации при прекращении физическим лицом деятельности в качестве ИП в связи с принятием им решения о прекращении данной деятельности в ЕГРИП и снятия его с учета в налоговом органе в качестве ИП (в том числе и за период между днем представления заявления о государственной регистрации прекращения деятельности в качестве индивидуального предпринимателя и днем исключения данного предпринимателя из ЕГРИП) (п. 9 ст. 22.3 Федерального закона от 8 августа 2001 г. N 129-ФЗ, п.10 и 11 ст.227 НК РФ, п.3 ст. 229 НК РФ, Письмо Минфина от 13 января 2016 г. N БС-4-11/114@).Предусмотрен ли штраф за несвоевременную сдачу нулевой декларации 3-НДФЛ при прекращении деятельности ИП?

Если индивидуальный предприниматель при прекращении деятельности своевременно не сдал в налоговый орган декларацию по форме 3-НДФЛ, то налоговый орган имеет право предъявить к штраф 1000 руб. за несвоевременное представление отчетности (нулевой) (п. 1 ст. 119 НК РФ).Нужно ли заверять у нотариуса подпись лица на заявлении о государственной регистрации прекращения деятельности в качестве предпринимателя?

Это зависит от способа подачи документов в налоговую инспекцию.Подпись на заявлении заверять не нужно в случаях:

- если заявитель подает документы непосредственно в ИФНС и одновременно представляет паспорт или иной документ, удостоверяющий личность;

- если заявитель подает документы через многофункциональный центр, представляет паспорт (иной документ, удостоверяющий личность) и подписывает заявление в присутствии сотрудника многофункционального центра;

- если заявитель представляет документы через единый портал государственных и муниципальных услуг.

Нужно ли уведомлять налоговую инспекцию и фонды о закрытии расчетного счета при прекращении деятельности ИП?

Нет, не, нужно. С мая 2014 года отменилась обязанность организаций и индивидуальных предпринимателей сообщать в налоговую инспекцию об открытии и закрытии счетов в банках (ст. 5 и 6 Федерального закона от 02.04.2014 N 59-ФЗ).Какие документы необходимо предоставить в ИФНС при прекращении деятельности ИП?

Государственная регистрация при прекращении физическим лицом деятельности в качестве ИП в связи с принятием им решения о прекращении данной деятельности осуществляется на основании представляемых в регистрирующий орган следующих документов:а) подписанного заявителем заявления о государственной регистрации по форме Р26001;

б) документа об уплате государственной пошлины (160 рублей);

в) документа, подтверждающего представление в ПФ РФ сведений персонифицированного учета, а также сведений о дополнительных страховых взносах на накопительную часть трудовой пенсии (ст. 22.3 Федерального закона "О государственной регистрации юридических лиц и индивидуальных предпринимателей" от 08.08.2001 N 129-ФЗ).

Нужно ли уведомлять ПФР о закрытии ИП?

Самому предпринимателю направлять какое-либо уведомление в ПФР о закрытии ИП не нужно. Документы о закрытии ИП передает в налоговую инспекцию, налоговики исключают ИП из ЕГРИП и сами передают сведения в ПФР о том, что такой ИП в реестре больше не значится (п. 2 ст. 11 Закона от 15.12.2001 № 167-ФЗ).В течение скольких дней, со дня представления документов о прекращении деятельности ИП, налоговая снимет с учета предпринимателя?

Согласно п. 8 ст. 22.3, п. 1 ст. 8 Федерального закона от 08.08.2001 N 129-ФЗ государственная регистрация, при прекращении физическим лицом деятельности в качестве ИП, осуществляется в срок не более чем пять рабочих дней со дня представления документов в регистрирующий орган.В силу п. 9 ст. 22.3 Закона о регистрации государственная регистрация физического лица в качестве ИП утрачивает силу в связи с принятием данным лицом решения о прекращении предпринимательской деятельности после внесения об этом записи в ЕГРИП.

Какими способами можно оплатить госпошлину?

Госпошлина за закрытие ИП в 2017 году равна 160 рублей.Существует два способа получения квитанции и внесения средств:

- Скачать квитанцию госпошлины на закрытие ИП и явиться в отделение банка для ее оплаты;

- Через платежную систему в режиме онлайн, которая автоматически выдаст образец госпошлины на закрытие ИП с вписанными реквизитами физического лица.

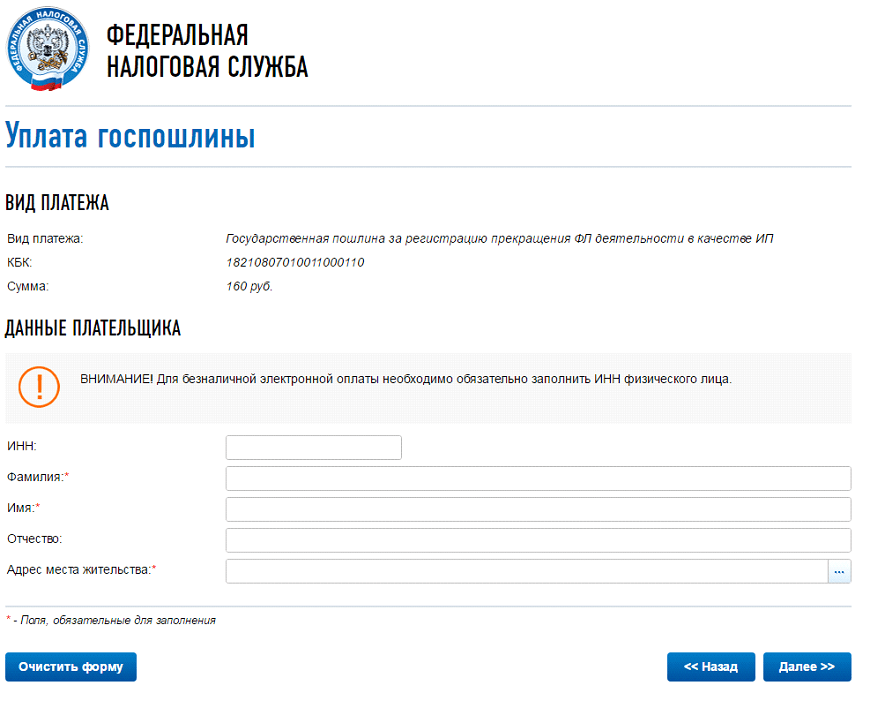

Чтобы пошлина для закрытия ИП была оплачена, выбирают пункт «Государственная пошлина за регистрацию прекращения ФЛ деятельности в качестве ИП», а потом нажимают «Далее».

Заполняем поля. В пункте «Адрес места жительства», откроется дополнительное окно, там заполняйте всё по инструкции и потом кнопку «Далее»

Проверьте ещё раз все свои данные и выберете, каким способом будете оплачивать госпошлину: «наличный расчёт» или «безналичный расчёт».

Если выбираем «безналичный расчёт», то нас предупреждают, что безналичную электронную оплату могут осуществлять только клиенты банков-партнеров, имеющие в них расчетные счета. Необходимо выбрать банк и произвести оплату.

ИП прекратил деятельность 12 апреля 2017 года. Нужно ли платить ЕНВД за апрель?

Да, нужно платить за 11 дней апреля. Пунктом 10 статьи 346.29 Кодекса определено, что размер вмененного дохода за квартал, в течение которого произведено снятие налогоплательщика с учета в связи с прекращением предпринимательской деятельности, облагаемой единым налогом, рассчитывается с первого дня налогового периода до даты снятия с учета в налоговом органе, указанной в уведомлении налогового органа о снятии организации или индивидуального предпринимателя с учета в качестве налогоплательщика единого налога.В случае если снятие с учета индивидуального предпринимателя в налоговом органе в качестве налогоплательщика ЕНВД произведено не с первого дня календарного месяца, то размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления индивидуальным предпринимателем предпринимательской деятельности (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@, абз. 3 п. 3 ст. 346.28 НК РФ).

ИП на ЕНВД был снят с учета в качестве налогоплательщика 25 марта 2017 года. Нужно ли сдавать декларацию по ЕНВД за I квартал 2017 года?

Пунктом 3 статьи 346.32 Кодекса определено, что налоговые декларации по ЕНВД по итогам налогового периода представляются налогоплательщиками в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода.Никаких особенностей по срокам представления налоговой декларации по ЕНВД в случае прекращения налогоплательщиком деятельности, облагаемой ЕНВД, и снятия с учета в качестве налогоплательщика ЕНВД или индивидуального предпринимателя Кодексом не предусмотрено.

Поскольку ИП был снят с учета в качестве налогоплательщика ЕНВД 25 марта 2017 года, то налоговую декларацию по ЕНВД за I квартал 2017 года ему необходимо было представить не позднее 20 апреля 2017 года, исчислив в ней единый налог за фактически отработанный период времени (с 1 января по 24 марта 2017 года) (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

Вправе ли налоговые органы после закрытия ИП проводить налоговую проверку?

Налоговые органы вправе проводить налоговые проверки предпринимательской деятельности физических лиц, которые на момент проведения проверки названную деятельность прекратили и утратили статус ИП (Определения Конституционного Суда РФ от 25.01.2007 N 95-О-О, от 26.05.2011 N 615-О-О).Налоговый орган в рамках камеральной налоговой проверки вправе потребовать у налогоплательщика пояснения при обнаружении противоречий в документах налогоплательщика и (или) несоответствия в сведениях, представленных налогоплательщиком, сведениям, имеющимся у налогового органа (п. 3 ст. 88 НК РФ). Форма требования о представлении пояснений приведена в Приложении N 1 к Приказу ФНС России от 08.05.2015 N ММВ-7-2/189@. В требовании должно быть указано, в чем состоят ошибки и противоречия.

Налогоплательщик, исполняющий требование, вправе представить документы, подтверждающие достоверность сведений, отраженных в декларации (п. 4 ст. 88 НК РФ).

Федеральным законом от 01.05.2016 N 130-ФЗ с 1 января 2017 г. за непредставление в пятидневный срок пояснений, истребованных в порядке п. 3 ст. 88 НК РФ, в случае непредставления в установленный срок уточненной налоговой декларации п. 1 ст. 129.1 НК РФ вводится ответственность в виде штрафа в размере 5000 руб. (за повторное нарушение в течение календарного года - 20000 руб.) (п. 2 ст. 129.1 НК РФ).

Непредставление в установленный срок налогоплательщиком в налоговые органы документов влечет взыскание штрафа в размере 200 руб. за каждый непредставленный документ (п. 1 ст. 126 НК РФ, Определение Конституционного Суда РФ от 20.11.2014 N 2630-О). Истребовать документы при проведении камеральной налоговой проверки налоговый орган вправе только в случаях, предусмотренных налоговым законодательством, который не содержит в качестве основания для истребования документов в рамках камеральной налоговой проверки декларации по налогу, уплачиваемому при применении УСН, выявление налоговым органом противоречий в представленных налогоплательщиком документах (сведениях).

Должен ли ИП на УСН, утративший статус предпринимателя, отдельно представлять в налоговый орган уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН?

Нет, не должен. В письме Минфина России от 18.07.2014 N 03-11-09/35436, доведенном до нижестоящих налоговых органов и налогоплательщиков письмом ФНС России от 04.08.2014 N ГД-4-3/15196@ сказано, что по общему правилу утрата статуса индивидуального предпринимателя, применяющего УСН, означает одновременное прекращение действия УСН.У таких налогоплательщиков отсутствует обязанность представлять в налоговый орган уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

ИП на УСН прекратил деятельность (снят с учета, как предприниматель) 11 апреля 2016 года. Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН, не было представлено. Какой крайний срок подачи декларации по УСН за 2016 год?

Поскольку ИП прекратил деятельность в качестве индивидуального предпринимателя 11.04.2016 и уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН не было представлено, то у него не имеется оснований для применения нормы пункта 2 статьи 346.23 Кодекса.Налоговые декларации по УСН за 2016 год ИП должен представить в общеустановленном порядке, т.е. не позднее 30 апреля 2017 года. (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

Нужно ли уплатить налоги при прекращении физлицом деятельности в качестве ИП?

В соответствии с пунктом 1 статьи 3 НК РФ каждое лицо должно уплачивать законно установленные налоги и сборы. В силу пункта 1 статьи 45 Кодекса налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах.Основания для прекращения обязанности по уплате налога и (или) сбора указаны в пункте 3 статьи 44 кодекса.

Прекращение физическим лицом деятельности в качестве ИП не является обстоятельством, которое влечет прекращение возникшей от осуществления такой деятельности обязанности по уплате налога.

Налогоплательщику в соответствии со статьей 64 НК РФ может быть предоставлена отсрочка или рассрочка по уплате налога при наличии оснований, предусмотренных указанной статьей. Заявление о предоставлении отсрочки или рассрочки по уплате налога подается заинтересованным лицом в соответствующий уполномоченный орган (Письмо Минфина от 4 августа 2016 г. N 03-02-08/45681).

Как пересчитать сумму налога по ПСН, если ИП прекратил предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента?

Если ИП прекратил предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности, указанной в заявлении, представленном в налоговый орган в соответствии с пунктом 8 статьи 346.45 НК РФ.В случае если при перерасчете у индивидуального предпринимателя, оплатившего в установленные пунктом 2 статьи 346.51 Кодекса сроки ранее исчисленную сумму налога, появляется:

- переплата по налогу, то он вправе, подав соответствующее заявление, вернуть или зачесть ее в счет уплаты других налогов в порядке, предусмотренном статьей 78 Кодекса;

- сумма налога к доплате, то исходя из действующих норм Кодекса исчисленная сумма налога подлежит уплате не позднее сроков, указанных в патенте (Письмо Минфина от 25 мая 2016 г. N 03-11-11/29934).

Где можно посмотреть исключен ли ИП из ЕГРИП?

Проверить исключен ли ИП из ЕГРИП можно на сайте ФНС в сервисе "Проверь себя и контрагента" на закладке "ИП" необходимо ввести ОГРНИП и если ИП закрыт, то будет стоять дата в "Дата внесения записи о прекращении деятельности".