Акции российских компаний

В этом году акции второго эшелона росли заметно быстрее "голубых фишек". Причем не только в России, но и в США. Как показывает анализ, второй эшелон всегда растет быстрее рынка в периоды затишья и на самом старте выхода фондового рынка из кризиса

Российский фондовый рынок вышел из коматозного состояния, вызванного кризисом 1998 года, и постепенно становится все более зрелым. Однако процесс это постепенный, и пока общая ущербность рынка сохраняется. Прежде всего он продолжает оставаться очень узким. Более или менее регулярные сделки на публичных площадках проходят лишь с акциями пары сотен предприятий из тысяч, а основные обороты фондовых бирж формируются за счет торговли двумя десятками наиболее ликвидных бумаг. Однако высокий нереализованный потенциал низколиквидных акций привлекает к ним внимание участников рынка.

Показатели ликвидности могут сильно меняться со временем. Чем более торгуема акция, тем устойчивее показатели ее ликвидности. Ранжирование по различным параметрам ликвидности - количество зарегистрированных сделок, объем торгов (как по количеству проданных акций, так и в денежном выражении), разница цен спроса и предложения - дает несколько отличающиеся рейтинговые списки. Однако между разными рейтингами ликвидности есть очень хорошая корреляция, поэтому можно ограничиться классификацией акций по объему сделок.

По уровню ликвидности акции разбиваются на несколько классов, или эшелонов. Четкой границы между ними нет, и включение акций в тот или иной эшелон достаточно условно. Более того, на нашем рынке еще не полностью устоялась терминология для классификации акций. Часто разбиение происходит всего лишь на два класса: более ликвидные акции называют акциями первого эшелона, а остальные - акциями второго эшелона. Нам представляется, что рынок позволяет четко распределять акции на три класса: акции первого и второго эшелонов и низколиквидные акции. Вслед за биржей РТС мы предлагаем считать около 50 акций, входящих в расчет индекса РТС-2, акциями второго эшелона. Выше них по ликвидности находятся акции первого эшелона. Остальные акции будем считать низколиквидными (или, как их иногда называют, акциями третьего эшелона). Таких акций на российском рынке, к сожалению, большинство.

Классификация

Акции первого эшелона - это акции наиболее крупных предприятий нашей экономики с объемами продаж от 100 млрд рублей в год. Суммарная капитализация этой группы составляет около 190 млрд долларов. Предприятия - эмитенты акций первого эшелона постоянно на слуху, их знает самый широкий круг инвесторов. Из наиболее крупных предприятий не торгуются на фондовом рынке совсем немногие (РЖД, "Русал", обыкновенные акции "Транснефти" и некоторые другие потенциально очень интересные акции). Продажи акций первого эшелона составляют основную долю сделок на торговых площадках, объем их продаж постепенно растет, и эта тенденция хорошо видна из графика 1, где приведены среднедневные объемы торгов по акциям "ЛУКойла" на ММВБ.

Следующие по ликвидности - несколько десятков акций второго эшелона (сегодня это 52 акции). Это акции российских предприятий, входящих в первую сотню по объему реализации. Средняя для предприятий группы рыночная капитализация составляет около 850 млн долларов. Акции второго эшелона имеют меньшую ликвидность, чем акции первого эшелона, и сильно отличаются друг от друга по качеству.

Динамику цен акций второго эшелона хорошо отражает индекс РТС-2, рассчитываемый с января 2004 года. За точку отсчета взято значение индекса РТС на 31 декабря 2003 года, равное 567,25. Сопоставить параметры акций первого и второго эшелонов можно с помощью таблицы .

На графике 2 видно, что индекс РТС-2 почти полностью повторяет движение индекса РТС, совершая чуть более сглаженные колебания. Коэффициент корреляции ежедневных приращений индексов РТС и РТС-2 за пять кварталов их совместной истории равен 61,6%, что подтверждает высокую согласованность движения изображенных на графике кривых.

Сейчас рынок находится на растущем участке глобального тренда. Акции второго эшелона опережают рост цен ликвидных бумаг: с начала 2004 года индекс РТС-2 вырос на 60%, что свидетельствует о предпочтениях инвесторов.

Прогнозируя плавное, спокойное развитие рынка, можно с уверенностью говорить, что капитализация российского рынка будет прирастать вторым эшелоном (как за счет опережающего роста цен акций, так и за счет расширения списка торгуемых на рынке бумаг).

Второй эшелон: особенности поведения

Инвестирование в акции второго-третьего эшелонов сопровождается рядом трудностей, которые необходимо иметь в виду, принимая решение об их покупке. Во-первых, у этих акций низкая ликвидность, сделок с ними совершается не много, а спрэд между ценами покупки и продажи, выставляемыми в торговых системах, довольно велик. Во-вторых, компании - эмитенты этих акций не очень открыты. По акциям второго эшелона труднее получить необходимую для анализа финансовую отчетность. Большинство этих компаний вообще не имеют отчетности по международным стандартам, позволяющей делать более адекватные выводы о возможной стоимости акций предприятия.

В этих условиях инвестиции в акции второго эшелона зачастую проводятся на основе простейших оценок, интуиции и инсайдерской информации. Основным инструментом инвестора в данном случае являются методы фундаментального анализа. Базовые показатели деятельности компаний, такие как объем реализации, чистая прибыль, стоимость активов, размер задолженности и некоторые другие, как правило, доступны. Поэтому инвестор, планирующий работать с акциями второго эшелона, должен быть готов к тому, что основная часть его деятельности будет заключаться в сравнении и анаоссийских компаний по отношению капитализации компании к объему реализации. С начала этого года акции четырех компаний из этого списка ("Автодизель", Синарский трубный завод, Челябинский трубопрокатный завод и Чусовской металлургический завод) продемонстрировали более чем 50-процентный рост курсовой стоимости.

Общим для инвестирования в акции второго эшелона является пожелание инвесторам стремиться приобрести акции по ценам, близким к ценам спроса, а продать по ценам, приближающимся к ценам предложения. За счет этого можно получить дополнительную прибыль. Однако все время нужно помнить о пониженной ликвидности этих акций и о больших спрэдах между ценами спроса и предложения. Рассчитываемый срок инвестиций в акции второго эшелона должен быть порядка года или больше.

Динамика цен акций первого и второго эшелонов имеет свои специфические черты и подчиняется несколько отличающимся закономерностям. На серьезные события и изменения рыночной конъюнктуры наиболее сильно реагируют акции первого эшелона. Во время растущих трендов (особенно в их начале) акции второго эшелона, как правило, обделены вниманием и остаются в тени сильных фаворитов. Когда время активного тренда заканчивается, внимание участников рынка перемещается к акциям второго эшелона (если на рынке не происходит сопоставимого с ростом отката). Рынок как бы движется "вглубь". В результате происходит "догоняющее" изменение цен акций второго эшелона.

Такие перемещения фокуса внимания от наиболее ликвидных акций к акциям второго эшелона наблюдались уже много раз. Запаздывание роста происходит как на коротких периодах колебаний, порядка нескольких дней, так и на более длительных трендах.

В начале 2004 года можно было констатировать, что рост акций первого эшелона, наблюдавшийся в течение нескольких предыдущих лет, был не полностью отыгран в акциях второго эшелона. Именно с этим можно связать наблюдающийся с начала 2004 года опережающий рост цен акций второго эшелона.

Правда, гарантировать рынку спокойный, без потрясений, рост не может никто. Поэтому растущий тренд не должен усыплять бдительности покупателей акций второго эшелона. Исторический опыт подсказывает, что при сильных обвалах рынка акции второго эшелона тоже сильно теряют в цене, но с некоторым опозданием. Во время кризиса 1998 года они падали даже ниже, чем акции первого эшелона. Яркий пример - акции "Сибирьтелекома", цена которых снижалась более чем в 15 раз (см. график 3).

Самое неприятное заключалось в том, что во время кризиса ликвидный рынок многих акций второго эшелона просто перестал существовать. Цены спроса и предложения отличались в несколько раз, а сделок почти не совершалось. На графике цен спроса и предложения акций "Аэрофлота" можно увидеть резкое расширение спрэда (см. график 4). Если обычно цены спроса и предложения отличаются лишь на проценты, то в кризисный период в течение нескольких месяцев они отличались в два раза и более, а осенью 1998 года даже в четыре с лишним раза.

О чем говорит американский рынок

Недолгая история российского фондового рынка не позволяет привести длинную статистику динамики акций компаний первого и второго эшелонов. Поэтому в поисках закономерностей можно обратиться к рынку американскому.

После Второй мировой войны фондовый рынок США пережил восемь значительных снижений. В первый год роста после окончания периода "медвежьего" рынка акции компаний малой капитализации обеспечивали среднюю доходность на уровне 45% по сравнению с 30% для компаний высокой капитализации. Четыре раза акции малых компаний приносили за первый год после начала периода роста рынка более 50%, а при выходе из депрессии 1981-1982 годов акции компаний малой капитализации за год выросли на 93%. Это связано со способностью небольших компаний при улучшении экономической ситуации наращивать свою прибыль более высокими темпами. Однако в периоды явного бычьего рынка, например в 1995-1999 годы, доходность инвестиций в первый эшелон заметно опережает рост компаний малой капитализации.

Таким образом, на западном рынке акции компаний малой капитализации являются более предпочтительными для инвестирования в начале растущего рынка и в периоды бокового тренда, но проигрывают в период биржевого бума.

Последний год стал периодом бокового движения как для американского рынка, так и для российского. Индекс РТС и его американский аналог S&P500 закончили 2004 год с минимальным изменением. В то же время индекс компаний малой капитализации показал гораздо лучшую динамику (см. график 5). Характерно, что акции компаний высокой и малой капитализации на американском и на российском рынке в последние полтора года демонстрируют схожую динамику.

Penny stocks

Тенденцией последнего времени на российском фондовом рынке стало появление нового типа акций, так называемых penny stocks. На западном фондовом рынке под penny stock понимаются высокорискованные акции, которые стоят менее 5 долларов. Большая часть подобных бумаг представлена акциями недавно созданных малоизвестных компаний или компаний, находящихся на грани банкротства. Динамика подобных акций характеризуется крайней волатильностью, низким уровнем ликвидности, и из-за высокого риска большинство инвесторов стремятся держаться от penny stocks подальше. По целому ряду основных признаков penny stocks можно отнести к акциям второго эшелона. И на западном, и на нашем фондовом рынке сложился специфический сегмент инвесторов, специализирующихся на операциях с подобными активами в надежде на высокую отдачу.

На российском рынке присутствуют оба вида penny stocks: акции компаний, стоящих на грани банкротства, и акции новых малоизвестных компаний. В качестве примера первого вида можно назвать акции ЮКОСа и "Интурала". Акции этих компаний уже потеряли порядка 95% своей стоимости в докризисный период.

Что касается акций новых компаний, недавно появившихся на рынке, то, как правило, благодаря целенаправленным действиям владельцев этих компаний размещение производилось по завышенным ценам, после чего котировки были обречены на резкое падение и стагнацию. Таковы акции компаний "Иркут", "Якутскэнерго", "ЮТЭйр" (см. график 6). После падения цен их котировки находятся в узком диапазоне, испытывая резкие разнонаправленные колебания. Тактика, применяемая спекулянтами для работы с подобными акциями, состоит в их покупке на сильных уровнях поддержки и продаже на уровнях сопротивления.

Из-за низкой ликвидности и ограниченного круга инвесторов динамика изменения курса акций второго эшелона существенно отличается от динамики ликвидных акций. Прежде всего для акций второго эшелона характерны длительные периоды стагнации, когда котировки изменяются в очень узком диапазоне. После стагнации следуют короткие периоды бурной активности, когда за считаные дни курс акций может измениться на десятки процентов. Переход котировок на новый уровень осуществляется скачкообразно. Сильное движение, как правило, вызвано корпоративными событиями или действиями крупных инвесторов.

Коррекция, происходящая после значительного движения, как правило, заканчивается на предыдущем экстремуме, что объясняется заявками крупных операторов, выставляемыми на этих уровнях.

Таким образом, инвесторам, ориентирующимся не только на фундаментальный, но и на технический анализ, в качестве тактики для работы с подобными бумагами можно рекомендовать покупку в момент выхода акций из состояния консолидации или покупку после коррекции с выставлением заявок на уровне предыдущего максимума (см. график 7).

Верхняя точка подъема для акций второго эшелона ввиду их малой ликвидности очень часто сопровождается ажиотажем покупок, увеличением волатильности торгов и резким разворотом направления движения. Плавные развороты не типичны для этой группы акций. В техническом анализе такая динамика называется "однодневный разворот". (Следует отметить, что все это применимо лишь к относительно ликвидным бумагам.)

Рассматривая особенности инвестирования в акции второго эшелона, следует учитывать, что инвесторы чаще проявляют интерес к вложению не столько в отдельно взятые компании, сколько в конкретные сектора. Как правило, каждый год бывает отмечен всплеском интереса всего к двум-трем секторам.

Так, 2003-й - начало 2004 года это был период бурного роста акций региональных энергокомпаний. Рост был спровоцирован их покупкой крупными финансово-промышленными группами, намеревающимися принять участие в приватизации энергетической отрасли. Акции "Свердловэнерго" выросли на 190%, "Челябэнерго" - на 180%, "Кузбассэнерго" - на 160%, "Башкирэнерго" - на 110%. В 2004 году интерес инвесторов переместился к акциям металлургических заводов. Акции Оскольского металлургического завода выросли на 300%, "Ижстали" - на 200%, Ашинского металлургического завода - на 170%. В текущем году лидерами рынка стали акции ГОКов и трубных заводов. Акции Михайловского ГОКа с начала года выросли на 150%, Лебединского ГОКа - на 242%, Стойленского и Учалинского ГОКов - на 120%.

Таким образом, проницательный инвестор, заметив растущий спрос на акции компаний определенного сектора, должен непременно включить акции этих компаний в свой портфель. Рост акций внутри одного сектора редко бывает равномерным - первыми обычно растут акции компаний, являющихся лидерами отрасли, а также обладающие относительно высокой ликвидностью. В этот момент происходит фундаментальная переоценка инвестиционной привлекательности сектора. Драйвером движения являются действия крупных операторов, которые приобретают определенные активы, как правило, для получения контроля над ними. Фондовые спекулянты в данном случае следуют за стратегическими инвесторами. Скупка акций происходит в сжатые сроки и по рыночным ценам. Если в процессе скупки сталкиваются интересы нескольких крупных игроков, то на низколиквидном рынке акций второго эшелона это может вызвать рост курсовой стоимости в разы.

В дальнейшем, по мере роста котировок лидеров отрасли, активность начинает перемещаться в сторону остальных компаний сектора. Поскольку рост котировок внутри одного сектора происходит неравномерно, инвесторы получают возможность принять участие в "ралли", покупая акции относительно отставших компаний. Безусловно, подобная тактика сопряжена с определенным риском и требует внимательного анализа фундаментальных показателей каждой компании, чтобы определить, не связано ли относительное отставание роста ее акций от среднего показателя по сектору с ее внутренними проблемами.

На графике 5 видно, что в 2003 году динамика роста акций "Дальэнерго" долгое время отставала от динамики акций других компаний. Но затем акции "Дальэнерго" смогли сократить это отставание.

Как диверсифицировать второй эшелон

Полезно подробнее остановиться на вопросе, как именно следует инвестировать в акции второго эшелона. С нашей точки зрения, ключевой здесь является проблема диверсификации портфеля - выбор нескольких неудачных с точки зрения инвестиций акций не должен значительно ухудшать результаты. Поэтому критически необходимо присутствие в портфеле бумаг различных секторов. Но формирование диверсифицированного портфеля накладывает ограничения на минимальный размер инвестируемого капитала и ведет к росту издержек (за счет того, что бумаги второго эшелона в основном обращаются на РТС, издержки инвестора будут существенно выше, чем в том случае, если портфель состоит из ликвидных акций). С нашей точки зрения, минимальный размер инвестиций в акции второго эшелона должен быть не менее 150 тыс. долларов, а портфель должен состоять из акций не менее 12-15 компаний.

Оптимальным вариантом для инвесторов, не располагающих значительными средствами и желающими минимизировать свои издержки, являются инвестиции в паевые фонды (ПИФы), ориентированные на инвестиции в акции компаний второго эшелона. Поскольку такие ПИФы вкладывают значительную часть своих активов в ценные бумаги, не имеющие признаваемых котировок, то создаются они, как правило, в форме интервальных фондов. Поэтому инвесторы должны быть заранее готовы к тому, что купить или продать пай интервального ПИФа они смогут только в определенный период и подобную инвестицию следует рассматривать как долгосрочное вложение. Еще одним перспективным вариантом может стать инвестирование в ПИФы, ориентированные на определенные сектора - энергетику, связь, металлургию или транспорт. Акции второго эшелона занимают в портфелях подобных ПИФов значительную долю.

Теперь читатель может сам сравнить реальную историю создания и выдвижения резервных армий с картиной, которую так красочно изобразил в своих опусах Резун:

«13 мая 1941 года семь командующих внутренними военными округами (Московский военный округ - исключение) получили директиву особой важности: в каждом из семи округов развернуть по одной новой армии, на формирование армий обратить все штабы и войска округов, командующим округами лично возглавить новые армии и ровно через месяц, 13 июня 1941 года, начать перегруппировку на запад.

‹…› В Сибирском военном округе (командующий генерал-лейтенант С.А. Калинин) была сформирована 24-я армия ‹…›.

В один день, 13 июня 1941 года, в момент передачи странных сообщений по советскому радио, на бескрайних территориях Центральной России, Северного Кавказа, Сибири, Урала, от Архангельска до Кубани и от Орла до Читы, прежний военно-территориальный порядок практически перестал существовать. Если бы вспыхнул бунт, то его нечем было подавить: ВСЕ дивизии ушли к германским границам. Мало того, но и решение на подавление было бы некому принимать: практически все генералы тоже ушли тайно на запад» . И далее:

«13 июня 1941 года - это момент, когда 77 советских дивизий внутренних военных округов «под видом учебных сборов» устремились к западным границам. В этой ситуации Адольф Гитлер не стал дожидаться, когда советские генералы создадут «уставную плотность - семь с половиной километров на дивизию», и нанес удар первым» .

Ничего не скажешь, очень впечатляющую картину нарисовал автор, запоминающуюся. Бредни про какие-то бунты оставим на совести ледокольных дел мастера. Но 77 дивизий - это серьезно, это четверть всех существовавших на то время в СССР дивизий! И вдруг все они куда-то устремились. И как только советские железные дороги смогли выдержать этот вал воинских эшелонов? Но вот приказ Генерального штаба Красной Армии командующему войсками СибВО об отправке на запад управления 24-й армии, 52-го и 53-го стрелковых корпусов от 25 июня 1941 г.:

«Выполнить перевозку:

1. Управления 53 ск с корпусными частями, 178, 133 и 107 стрелковых дивизий. Начало погрузки 26.6.1941 г., общий темп - 40 эшелонов в сутки.

2. Управления 52 ск с корпусными частями, 119, 91 и 166 стрелковых дивизий. Начало погрузки 29 июня 1941 г., общий темп - 40 эшелонов в сутки.

3. Управления армии с армейскими частями. Начало погрузки 29 июня, общий темп - 40 эшелонов в сутки.

Все назначением на запад.

Н. Ватутин» .

Это как раз те самые дивизии, которые, согласно Резуну, уже 2 недели как ушли к германской границе во главе с самим Калининым. А они, оказывается, только на пятый день войны должны были начать погрузку с темпом 120 эшелонов в сутки для одной армии. Вот так и набрал Резун 77 дивизий второго стратегического эшелона. При том, что максимальное число дивизий, которые могли войти в его состав, никогда не превышало 57, или на треть меньше, чем их насчитал Резун. Но и это только на бумаге. И к западным границам они все одновременно 13 июня не могли устремиться.

Беспардонное вранье у Резуна почти в каждой строчке. Выходит, Гитлер испугался, узнав о выдвижения полутора десятков русских соединений, и поэтому решил нанести превентивный удар по Советскому Союзу? Но ведь их выдвижение Сталин и не скрывал: 14 июня в газетах появилось известное сообщение ТАСС, где упоминались советские воинские перевозки. А Гитлер еще 30 апреля, задолго до начала выдвижения советских резервных армий, установил день нападения на СССР.

Но почему Резун насчитал только 77 дивизий, а не больше? Ведь, кроме резервных армий, в приграничные округа к середине мая были переброшены «россыпью» еще 11 стрелковых дивизий, а это почти две армии! Их части были обращены на формирование десяти противотанковых артиллерийских бригад и пяти воздушно-десантных корпусов. Резун о них знает, хотя бы по воспоминаниям бойцов и командиров, которые он любит цитировать. Но он молчит, иначе пришлось бы объяснять читателям, как обычные стрелковые части и подразделения превратились вдруг в моторизованные противотанковые (но без автотранспорта и средств тяги) бригады и в воздушно-десантные (без парашютов, транспортных самолетов и планеров) корпуса.

Резун сам себе задает «вопрос» из той же шулерской серии - «Зачем Сталину десять воздушно-десантных корпусов?». Читателю сразу становится ясно, что они у Сталина были, остается только выяснить с помощью того же всезнающего гуру - зачем? И Резун тут же сам и отвечает: чтобы высадить десанты в тылу вермахта для содействия нашим войскам, наступающим с фронта. Ведь недаром в Советском Союзе к началу Второй мировой войны было подготовлено «БОЛЕЕ ОДНОГО МИЛЛИОНА отлично подготовленных десантников-парашютистов» .

На самом деле в 1940 г. Советский Союз имел всего шесть авиадесантных бригад, чей недостаточно сильный состав мало соответствовал возлагаемым на них задачам. Лишь в мае 1941 г. началось формирование пяти воздушно-десантных корпусов (вдк), в каждом три бригады (по 2588 чел.), отдельный танковый батальон и взвод связи, общая численность - 8013 человек . Еще одна, шестнадцатая маневренная воздушно-десантная бригада стала отдельной . Несложно подсчитать, что в пяти корпусах по штату должно было быть порядка 43 тысяч бойцов и командиров, которые вовсе не были настоящими парашютистами. Согласимся, что от человека, хоть раз прыгнувшего с парашютом с вышки в парке культуры, до «отлично подготовленного десантника-парашютиста» - дистанция огромного размера. Реально боеспособными оставались лишь ранее существовавшие 201, 202, 204, 211, 212-я и 214-я воздушно-десантные бригады. Поэтому высадку личного состава воздушно-десантных частей в перспективе предполагалось осуществлять в основном посадочным способом - на самолетах и планерах. Но укомплектовать и обеспечить бригады и корпуса боевой техникой и парашютами, а также самолетами и планерами для их высадки в тылу противника к началу войны так и не удалось. Так, заказ на изготовление 2000 шт. планеров в 1941 г., общей вместимостью 21,7 тыс. чел. (включая пилотов), начальник Генштаба Жуков подписал только 16 июня. На следующий год было заказано еще 5,5 тыс. планеров . В первом полугодии 1941 г. планировалось построить 100, а во втором - еще 200 транспортных самолетов Ли-2 . Маловато для миллиона десантников. Вот этими наспех сформированными из обычных бойцов и командиров воздушно-десантными корпусами и миллионом мифических десантников-парашютистов, а также неукомплектованными мехкорпусами Резун удивлял наших и пугал заграничных обывателей!

Отметив, что «переброска войск Второго стратегического эшелона - это железнодорожная операция, которая требовала длительной подготовки, точного предварительного планирования», Резун приводит вырванные из контекста слова бывшего заместителя министра обороны СССР (с июля 1972 г.) маршала СК. Куркоткина: «‹…› Генштаб передал все необходимые документы по перевозкам войск в Наркомат путей сообщения 21 февраля 1941 года» . Эти слова из введения к труду «Тыл Советских Вооруженных Сил в Великой Отечественной войне 1941–1945 гг.» Резун использует для вывода, что «решение о создании Второго стратегического эшелона и начало планирования его переброски и боевого использования мы должны искать где-то раньше. И мы находим…». Кто ищет, тот всегда найдет. Оказывается: «Создание войск во внутренних округах и переброска их в западные приграничные - это процесс, начатый 19 августа 1939 года. Начатый решением Политбюро, он никогда не прекращался, постепенно набирая силу» . Вот тут мы полностью согласны с Резуном: решение о создании вторых эшелонов в бою и операции и даже в войне (стратегического) - обычное дело. И отсчет можно начинать с любой даты, даже со времен царя Гороха!

Такова краткая история выдвижения резервных армий для создания второго стратегического эшелона Красной Армии, основанная на сведениях из достоверных источников и документов. В ней, собственно, и содержится ответ на главный вопрос Резуна, который он вынес в заголовок своей главной 26-й главы «Ледокола» - «Зачем был создан Второй стратегический эшелон» . Вопрос задал, но почему-то вопросительный знак не поставил. Он, как мелкий шулер, подменил вопрос на утверждение . И даже автограф хитрый к главе подобрал: «Мобилизация есть война, и иного понимания ее мы не мыслим». Маршал Советского Союза Б.М. Шапошников.

Ведь второй стратегический эшелон, как теперь знает читатель, к началу войны практически так создан и не был. И не потому, что Гитлер упредил Сталина в нападении. А потому, что ответные меры на агрессивные шаги Германии политическое и военное руководство Советского Союза принимало с запозданием. И эти меры были неадекватны нарастающей угрозе. В назначенные районы сосредоточения к началу войны прибыло всего 16 дивизий. Стратегический резерв Главного командования такого состава при ширине фронта более 1500 км (от Балтийского моря до Карпат) нельзя считать вторым стратегическим эшелоном Красной Армии. Тем более что в рассматриваемый период речи о мобилизации вообще не шло.

И так почти в каждом абзаце. Это не отдельные ошибки, которые встречаются время от времени практически у каждого историка. У Резуна это вошло в систему: именно с помощью подобных натяжек, передергиваний и откровенной лжи он и обосновывает свои вздорные теории. Вот еще один характерный пример неуемно буйной фантазии Резуна. Стараясь выставить СССР поджигателем войны, он не раз использовал тему «красных пакетов». Сославшись на Рокоссовского и некоторых других командиров, он пишет, что «ничего они там [в пакетах] нужного для обороны не обнаружили» . Спрашивается, зачем ставить задачи на оборону механизированным соединениям, находящимся в сотнях километров от границы? Они по тревоге выдвигались в районы своего оперативного предназначения в готовности к нанесению контрударов по противнику, прорвавшемуся в глубину нашей обороны.

Но Резун сразу делает глобальный вывод: «планы войны у советских командиров были, но планов оборонительной войны не было» . При этом он утверждал: «‹…› Конечно, командиры тактического уровня этих задач знать не имели права, но эти задачи в вышестоящих штабах были четко определены и сформулированы, опечатаны в секретные пакеты и хранились в сейфах каждого штаба, до батальона включительно» (выделено нами. - Авт.) . Резун пытается внушить неискушенному читателю, что советскому командованию оставалось только дать условный сигнал. Все командующие и подчиненные им командиры разом вскроют секретные пакеты, и войска первого стратегического эшелона большевиков дружно ринутся на врага. И он продолжает лгать:

«Ни один командующий фронтом, флотом, армией, флотилией, ни один командир корпуса, дивизии, бригады или полка НИКОГДА не получал приказа на вскрытие «красного пакета» . А поскольку Гитлер упредил Сталина в нанесении удара, содержание пресловутых пакетов так и осталось тайной за семью печатями, утверждает Резун.

«Красные пакеты» были сформированы задолго до 15 мая. Хранились они, согласно инструкции, у начальников штабов соединений и объединений в личном сейфе вместе с мобпланом. Командиры соединений знали содержание документов в пакетах, так как руководили их составлением. Телеграммы (условные сигналы) на вскрытие «красных пакетов» были даны, но с большим опозданием. С конкретным содержанием хранящихся там документов и сейчас можно ознакомиться на примере «красного пакета» 1-го ск 10-й армии ЗапОВО, документы которого были отработаны в январе-феврале 1941 г. А боевой приказ корпуса с постановкой задач частям и соединениям подписан 18.2.41 г. . Этот пакет был захвачен немцами, хранился в архиве Данцига, откуда и был возвращен в ЦАМО РФ . Немцы даже не посчитали нужным переводить ни один из 46 документов пакета, потому что речь в них шла только об обороне. Иначе Геббельс не упустил бы возможность обвинить коварных большевиков в подготовке нападения на Германию.

Резун, описывая действия вермахта и Красной Армии, отмечает, что они были весьма схожи, как «‹…› зеркальное изображение. Несовпадение - только во времени. Вначале советские войска действовали с опережением, теперь на две недели опережает Гитлер: у него меньше войск, и перебрасывать их приходится на очень небольшое расстояние. Интересно, что в начале июня германская армия была в очень невыгодном положении, множество войск в эшелонах» .

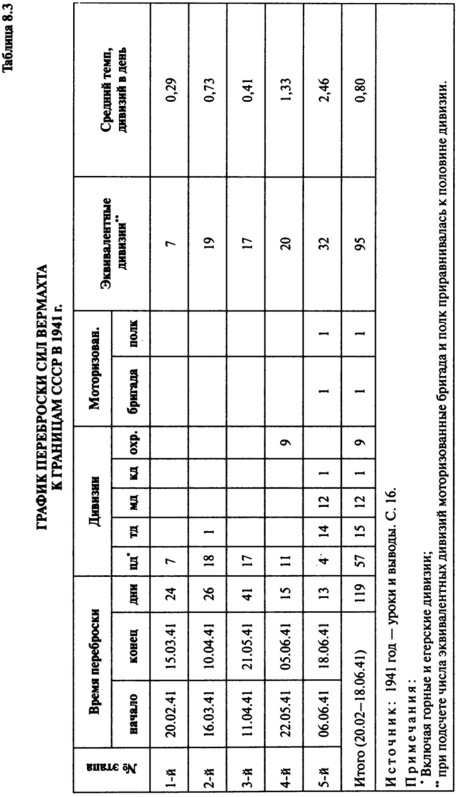

Сопоставим документальные данные. План транспортных перевозок для обеспечения операции «Барбаросса» главком сухопутных войск вермахта фон Браухич подписал еще 29 января 1941 г. . Выдвижение сил вермахта, выделенных для вторжения в СССР, в дополнение к тем 29 дивизиям, что уже находились в прилегающих к советской границе районах, началось в феврале. В целях скрытности войсковые перевозки начались с темпом 12 железнодорожных эшелонов в сутки. С 16 марта он должен был удвоиться, а с 11 апреля дойти до 48 эшелонов в сутки. Незадолго до начала войны темп переброски войск должен был достичь максимума, чтобы ликвидировать накопившееся ранее отставание. Окончательный график переброски сил вермахта к границам СССР показан в таблице 8.3.

Таким образом, немцы в период с 20 февраля по 21 мая перебросили 43 дивизии, а к 18 июня - 95. Наши войска, начав выдвижение только с 13 мая, к 22 июня успели перебросить на Западный ТВД всего 16 дивизий! Так что Резун нагло лжет, заявляя, что вначале советские войска действовали с опережением, и лишь потом их на две недели опередили немцы. Дались ему эти две недели, на которые Гитлеру якобы удалось опередить Сталина. Видимо, кривое зеркало было у Резуна, когда он сочинял свой «Ледокол»! Для создания второго стратегического эшелона в первоначально намеченном составе (47–57 дивизий) с установленным темпом перевозок требовалось не менее трех месяцев. При этом Резун прямо заявляет, что никто не сможет дать другое, нежели он, объяснение выдвижению второго стратегического эшелона в мае 1941 г.

Попробуем повторить наши доводы в более кратком изложении.

1. Переброска советских резервных армий на Западный ТВД - это ответная реакция на начавшееся еще в феврале сосредоточение немецких войск у советской границы. Не надо считать руководителей нашей страны глупцами. Они не могли игнорировать растущую военную угрозу для СССР, хотя Сталин до конца не верил, что Гитлер решится начать войну на два фронта.

2. Советское командование с большим опозданием - только 26 апреля - отдало предварительное распоряжение подготовить к отправке на запад девять дивизий. Подчеркиваем: ПРЕДВАРИТЕЛЬНОЕ и не об отправке, а только о ПОДГОТОВКЕ к ней. Советский Генштаб приказал приступить к переброске первых трех армий к западной границе с 13 до 22 мая. Немцы же, начав массовую переброску войск с 20 февраля, менее чем за месяц - с 22 мая по 18 июня, - перевезли только железнодорожным транспортом 52 дивизии, включая 14 танковых и 12 моторизованных. Так кто кого опережал с самого начала?

3. Если бы Сталин готовился нанести упреждающий удар по Германии, то к его подготовке и выдвижению стратегических резервов на Западный ТВД приступили бы намного раньше.

4. Довод Резуна, что Гитлер нанес удар в связи с усилением группировки советских войск на германской границе, не соответствует истине. Гитлер установил срок нападения на СССР 30 апреля - еще до того, как началось выдвижение советских войск из глубины страны.

5. Немцы перевозили полностью развернутые войска. Советские войска перебрасывались в неотмобилизованном состоянии (что вынужден признать и сам Резун), лишь несколько пополненные личным составом, призванным под видом учебных сборов.

6. Сталин считал, что предварительно Германия выдвинет какие-то требования к СССР ультимативного характера, сопровождаемые демонстрацией военной мощи. С учетом возможного конфликта интересов резервные армии могли понадобиться Сталину в качестве дополнительного козыря в большой игре, которую он собирался вести с Гитлером.

7. Выдвижение резервных армий для создания второго стратегического эшелона, предназначенного для восполнения потерь действующей армии (первого стратегического эшелона) в случае начала военных действий и наращивания ее усилий, предусматривалось военной доктриной, а не желанием нанести упреждающий удар по Германии. В противном случае к его созданию в СССР приступили бы намного раньше.

8. В случае начала войны войска второго стратегического эшелона при удачном развитии обстановки, когда удалось бы отразить первый удар агрессора, могли быть использованы при переходе в контрнаступление. При неблагоприятном варианте развития военных действий они бы использовались для усиления обороны на выявившихся направлениях прорыва противника. Фактически они такую задачу и получили - подготовить оборону в тылу Западного фронта.

На этом можно было бы и остановиться. Но оказывается, у Резуна, кроме ГЛАВНОГО, есть еще и «Центральный» вопрос моей книги: ЕСЛИ КРАСНАЯ АРМИЯ НЕ МОГЛА ВЕРНУТЬСЯ НАЗАД, НО И НЕ МОГЛА ДОЛГО ОСТАВАТЬСЯ В ПРИГРАНИЧНЫХ РАЙОНАХ, ТО ЧТО ЖЕ ЕЙ ОСТАВАЛОСЬ ДЕЛАТЬ?». И далее: «Сталин не мог оставить свои армии зимовать в приграничных лесах» . И поэтому ему якобы ничего не оставалось, как бросить свои войска на Германию.

О какой Красной Армии так беспокоится Резун? Речь идет о выдвижении нескольких десятков дивизий, которые вовсе не направлялись в приграничные районы и большая часть которых к 22 июня так и не стронулась с места. Перегруппировку и перевозку соединений можно было приостановить в любой момент. Если бы конфликт интересов двух противостоящих держав не перерос в войну, те немногие дивизии, которые успели перебросить в западную часть страны, большей частью вернули бы назад. При этом никакой экономической катастрофы, которую предрекает Резун, не произошло бы. А тем дивизиям, что остались в новых районах, зимовать в палатках уж точно не пришлось бы. Уж не знаем, что хуже - жить на четырехэтажных нарах в казематах Брестской крепости или в хорошо оборудованных полуземлянках, которые наши войска умели возводить в самые короткие сроки. Кстати, штабы западных приграничных военных округов были предупреждены, что управления стрелковых корпусов, корпусные части и дивизии, которые должны быть размещены в лагерях на их территории, прибывают с имуществом НЗ, учебным и лагерным имуществом.

Здесь мы попытались сопоставить бредни Резуна о втором стратегическом эшелоне Красной Армии с фактами. Отрицать, что Красная Армия нацеливалась на активные действия в возможной войне, по меньшей мере, глупо. Несомненно, Сталин использовал бы удобный момент для разгрома противника, схватка с которым была неизбежна. Но предложение о нанесении упреждающего удара на момент его разработки безнадежно запоздало, так как Германия уже упредила Советский Союз в развертывании и сосредоточении своих войск. Времени на подготовку стратегической операции нескольких фронтов практически не оставалось.

К середине июня 1941 г. немецкой армии вторжения противостояли войска пяти приграничных военных округов, в составе которых насчитывались 172,5 эквивалентной дивизии (лишь 54 % всех соединений Красной Армии) . Они были рассредоточены на обширной территории, в полосе шириной около 3500 км. Непосредственно на западной границе противнику противостояли только 55 дивизий и две бригады первого эшелона, а также около 56 тыс. пограничников (33 пограничных отряда, четыре резервных пограничных полка и два резервных пограничных батальона) и 19,5 тыс. человек в оперативных войсках НКВД (три дивизии, один полк и один батальон) . Войска второго эшелона округов отстояли от границы на 20-100 км и дальше, а соединения резерва - на 150–400 км.

Вступать в борьбу с отмобилизованной и развернутой германской армией, когда Красная Армия и особенно ее главная ударная сила - танковые войска - находились еще в процессе реорганизации и переоснащения, то есть в состоянии в лучшем случае полуготовности, не имело ни резона, ни смысла. Тогдашних советских политических и военных руководителей можно обвинять во многих грехах, но вот авантюризмом они отнюдь не отличались и в создавшейся обстановке старались действовать наверняка. Кстати, начало формирования в СССР в 1941 г. свыше двух десятков новых мехкорпусов является более чем убедительным доказательством отсутствия у Советского Союза намерения тогда же напасть на Германию и тем самым вступить во Вторую мировую войну.

В качестве альтернативы можно было приступить к организации стратегической обороны в глубине, например, по линии укрепрайонов на старой границе. Но такой вариант, судя по всему, даже не рассматривался. Оставалось любыми способами и как можно дольше тянуть время в надежде, что Гитлер не решится на войну на два фронта и на вторжение в преддверии зимы. К великому сожалению, Красная Армия оказалась не готовой ни к наступлению, ни к отражению внезапного нападения крупных сил противника. Это показали широко известные события, развернувшиеся на западных рубежах нашей страны после 22 июня 1941 года.

В связи с этим несколько слов о судьбе выдвигаемых на запад армий. Командование стратегическими резервами было создано уже после начала войны, 25 июня директивой Ставки ГК «О формировании и задачах группы армий резерва Главного Командования». В эту группу под командованием маршала СМ. Буденного первоначально вошли четыре армии: 19, 20, 21-я и 22-я, в которых насчитывалось в общей сложности 43 дивизии. Они должны были к 1 -10 июля закончить сосредоточение на рубеже Сущево-Невель-Витебск-Могилев- Жлобин-Гомель-Чернигов - р. Десна - р. Днепр до Кременчуга. Этот рубеж в значительной своей части опирался на водные преграды. Страшно подумать, как могли бы развиваться события после разгрома основных сил Западного фронта, если бы советское командование не начало заблаговременно выдвигать резервные армии на запад! Кстати, даже немцы в своей директиве по стратегическому развертыванию от 31.01.41 г. предусматривали, что «‹…› при неблагоприятном развитии операций ‹…› русские будут пытаться остановить немецкое наступление на линии рек Днепр-Западная Двина» .

Задачей этой группы была подготовка обороны при сохранении готовности по указанию Главного командования перейти в наступление. Очень скоро Ставка осознала, что огромная ширина назначенного фронта и неопределенность поставленных задач снижает эффективность использования резервных армий. Поэтому уже через два дня, 27 июля, группу реорганизовали: из нее была выведена 19-я армия и изменен состав других объединений, после чего там осталось 28 дивизий. Перед ними была поставлена более четкая задача: «К исходу 28.06.1941 занять и прочно оборонять рубеж Креславль, Десна, Полоцкий УР, Витебск, Орша, р. Днепр до Лоева. Не допустить прорыва противника в направлении на Москву ‹…›» .

Читатель из всего вышеизложенного может сделать вывод: кто на самом деле готовил нападение, кто и почему развязал войну между Германией и Советским Союзом. Что касается Резуна, то мы можем только дать ему совет: пора начинать сочинять новую книгу «Беру свои слова обратно-2». Все-таки надо извиниться перед своими читателями, которым он много лет морочил голову. Впрочем, на наш взгляд, в писаниях Резуна есть и некоторый плюс: он разворошил застоявшееся болото советской историографии Великой Отечественной войны, заставил историков и ученых активизировать работу по изучению поднятых им вопросов. В результате проведенных ими исследований удалось отказаться от наиболее замшелых мифов, созданных советским агитпропом.

| |

Акции второго эшелона - это акции компаний, менее востребованные на фондовом рынке и выпущенные не очень крупными компаниями, к ним относятся: Аэрофлот, Автоваз, Башнефть, Росбизнесконсалтинг, Уралсвязьинформ, Иркутскэнерго, МГТС, Северо-Западный Телеком, Корпорация ИРКУТ, Северсталь, Центртелеком и еще несколько десятков. Эти акции, как и голубые фишки, котируются на биржах . Например на РТС акции второго эшелона включены в индекс РТС-2 .

У акций второго эшелона отношение цены к прибыли низкое, и акции могут вырасти в цене просто вследствие более адекватной оценки этих акций рынком – в справедливой пропорции к прибыли на акцию. Помимо этого, небольшой компании проще показать существенный рост - на 50 и больше процентов, чем гиганту - ей просто есть куда расти. А вырастет эта компания или нет, зависит от внутренних и внешних для компании экономических условий, процессов, событий, на которые инвестору и нужно ориентироваться при выборе низколиквидных акций для своего портфеля.

У рынка акций второго эшелона есть три основные проблемы:

Низкая ликвидность - по некоторым бумагам сделки не заключаются месяцами.

Большие спрэды, то есть разница между ценой покупки и продажи акции. Если у акций «голубых фишек» спрэды составляют доли процента, то у бумаг второго эшелона они могут достигать 100 и более процентов.

Нестабильность. Котировки таких бумаг могут не меняться в течение целого года, а потом за пару дней неожиданно сделать скачок в разы.

Т.е. на коротких промежутках времени ждать от таких акций высокой стабильной доходности не стоит, но можно ожидать хорошего роста в долгосрочной перспективе. Поэтому инвестору разумно вкладывать денежные средства в рынок неликвидных ценных бумаг, если он обладает значительным запасом времени для инвестирования.

В требованиях к составу ПИФов акции второго эшелона фигурируют как внесписочные ценные бумаги (более ликвидные, менее рискованные, менее доходные/убыточные) и как ценные бумаги без признаваемой котировки (менее ликвидные, более рискованные, более доходные/убыточные).

10. Современный рынок первичного размещения акций (Initial Puublic Offering/ipo) в России

Термин IPO (initial public offering) стремительно ворвался на фондовый рынок и вот уже каждый эмитент, имеющий намерение разместить свои ценные бумаги на бирже или предложить их неограниченному кругу лиц, заявляет о проведении IPO.

Изменения законодательства, касающиеся проведения IPO в России, ставят точку в спорах о терминах. Очевидно, что под публичным первичным размещением в России отныне будут понимать размещение выпуска эмиссионных ценных бумаг путем открытой подписки при условии оказания брокером услуг по размещению и осуществления фондовой биржей их листинга, в том числе при размещении дополнительного выпуска ценных бумаг, если листинг ценных бумаг основного выпуска был осуществлен ранее. Таким образом, IPO по-русски – это размещение ценных бумаг выпуска (то есть отчуждение их первым владельцам) путем открытой подписки с помощью андеррайтера с условием включения данных ценных бумаг в котировальный список российской фондовой биржи.

В начале 2008г. года был принят и вступил в силу пакет изменений в законодательство (Федеральный закон от 27.12.2005 г. № 194-ФЗ «О внесении изменений и дополнений в Федеральный закон «О рынке ценных бумаг», Федеральный закон «Об акционерных обществах» и Федеральный закон «О защите прав и законных интересов инвесторов на рынке ценных бумаг») и иные нормативные правовые акты, направленные на совершенствование процедуры проведения первичного публичного размещения в России.

Участники отношений в процессе первичного публичного размещения . Эмитент . Основную роль при проведении публичного первичного размещения, очевидно, играет эмитент. При том, что законодательством не устанавливаются особые требования к эмитенту, проводящему первичное публичное размещение, анализ подзаконных актов показывает, что не каждый эмитент может с правовой точки зрения осуществить IPO. Таким образом, в первую очередь требования к такому эмитенту устанавливаются Положением о деятельности по организации торговли на рынке ценных бумаг, утвержденному приказом ФСФР России. Так, согласно указанному Положению для прохождения листинга эмитент должен иметь зарегистрированный проспект и соблюдать требования законодательства и иных нормативных правовых актов к порядку раскрытия информации на рынке ценных бумаг; кроме того, непосредственно для включения в котировальный список «В» устанавливается ряд дополнительных требований.

Андеррайтер. Важная роль в процессе проведения первичного публичного размещения отводится брокеру, который оказывает услуги по размещению ценных бумаг выпуска. Брокер, осуществляющий функции по размещению ценных бумаг, подписывает уведомление об итогах выпуска, подтверждая тем самым достоверность и полноту всей информации, содержащейся в данном документе. Более того, брокер в данном случае будет нести наряду с должностными лицами эмитента при наличии вины солидарно субсидиарную ответственность за ущерб, причиненный эмитентом владельцу ценных бумаг вследствие содержащейся в уведомлении об итогах выпуска недостоверной, неполной и (или) вводящей в заблуждение инвестора информации. В проспекте ценных бумаг, а также решении о выпуске должны быть указаны основные функции лица, оказывающего услуги по размещению ценных бумаг, в том числе наличие у такого лица обязанностей по приобретению неразмещенных в установленный срок ценных бумаг. В случае если в соответствии с проспектом такая обязанность андеррайтера установлена, указанный документ также должен содержать информацию о том, по истечении какого срока и какое количество неразмещенных в срок ценных бумаг обязано приобрести указанное лицо.

Маркет-мейкер и фондовая биржа . Одним из оснований для исключения ценных бумаг эмитента из котировального списка является незаключение фондовой биржей в течение пяти рабочих дней с даты включения акций в котировальный список «В» договора с участником торгов, выполняющим функции маркет-мейкера, о выполнении им в течение всего срока нахождения акций в данном котировальном списке обязательств маркет-мейкера в отношении указанных ценных бумаг. Под выполнением обязательств маркет-мейкера понимается одновременная подача заявок в отношении соответствующих ценных бумаг в ходе аукционных торгов.

Котировальный список. Для окончания первичного публичного размещения направлением уведомления в регистрирующий орган ценные бумаги эмитента должны пройти процедуру листинга на фондовой бирже. Условия включения ценных бумаг в котировальные листы устанавливаются Положением об организаторах торговли на рынке ценных бумаг. В соответствии с изменениями, внесенными в указанное Положение, наряду с котировальными списками «А» и «Б» появился третий список «В», предусмотренный специально для целей проведения эмитентами первичного публичного размещения. Для включения ценных бумаг в список «В» к эмитенту ценных бумаг предъявляются достаточно серьезные требования: а)акции эмитента впервые размещаются путем открытой подписки, при которой услуги по размещению акций оказываются брокером, либо впервые предлагаются к публичному обращению через фондовую биржу или с привлечением брокера для совершения в связи с таким предложением сделок, направленных на отчуждение акций; б) эмитент существует не менее 3 лет; в) у эмитента отсутствуют убытки по итогам 2 лет из последних трех; г) эмитент соблюдает требования по корпоративному управлению, предусмотренные для котировального списка «Б», а также принял обязательство по предоставлению фондовой бирже информации о соблюдении этих требований; д) эмитент принял обязательства по предоставлению фондовой бирже списка аффилированных лиц эмитента и его регулярному обновлению; е) эмитент принял обязательство по предоставлению фондовой бирже копии уведомления об итогах выпуска (дополнительного выпуска) акций не позднее, чем на следующий день с момента представления такого уведомления в Федеральную службу.

Новый порядок реализации преимущественного права. В соответствии с новой редакцией ФЗ «Об акционерных обществах» предусматривается удобный порядок при осуществлении эмитентом первичного публичного размещения. Акционеры общества имеют преимущественное право приобретения размещаемых посредством открытой подписки дополнительных акций в количестве, пропорциональном количеству принадлежащих им акций этой категории (типа). По общему правилу, указанные лица в течение не менее 45 дней с момента направления (вручения) или опубликования уведомления могут воспользоваться своим преимущественным правом и приобрести соответствующее количество акций. Однако в случае, если цена размещения будет в соответствии с решением о размещении определяться после окончания действия преимущественного права, срок действия преимущественного права не может быть менее 20 дней с момента направления (вручения) уведомления. В случае если цена размещения ценных бумаг определяется после срока действия преимущественного права, в решении о размещении должен быть предусмотрен срок оплаты ценных бумаг, который не должен превышать пяти рабочих дней с момента раскрытия информации о цене размещения. В соответствии с Положением о раскрытии информации в таких случаях эмитент вправе раскрыть информацию о цене размещения ценных бумаг путем опубликования в ленте новостей и на странице в сети Интернет одновременно с сообщением о дате начала размещения. Данные изменения направлены на предоставление эмитенту не только возможности максимально приблизить цену размещения ценных бумаг к рыночной (реальной) их цене, но также значительно сократить срок размещения ценных бумаг. Кроме того, в Федеральный закон «Об акционерных обществах» внесен ряд изменений, касающихся порядка осуществления преимущественного права приобретения размещаемых ценных бумаг.

Список литературы

Интернет-ресурсы:

www.vfin.1gb.ru Азбука инвестиций. Фондовый рынок. Начало пути.

www.traders-journal.ru Фондовый рынок и ценные бумаги в России и за рубежом

www.bibliotekar.ru Электронная библиотека

www.lider.su Регистрации ООО, ЗАО, регистрация акций ФКЦБ

www.stockportal.ru Всё о ценных бумагах для частного инвестора.

www.gazprom.ru Официальный сайт ОАО «Газпром»

www.lucoil.ru Официальный сайт ОАО «Лукойл»

www.rt.ru Официальный сайт ОАО «Ростелеком»

www.ippnou.ru Институт проблем предпринимательства.

www.investpark.ru Информационный портал инвестора.

Нормативные документы:

Федеральный закон от 22.04.1996г. №39-ФЗ «О рынке ценных бумаг».

Федеральный закон от 26.12.1995г №208-ФЗ «Об акционерных обществах».

Практическая часть

Задача № 1.5.

Акция номиналом 15 руб. со ставкой дивиденда 25% приобретена по цене в 2,5 раза больше номинала и продана через два года, обеспечив владельцу доходность в размере 80% годовых.

Определить курс акции в момент продажи.

Р 1 =2,5N У к =80%

K p2 = Р р2 /N

80%*2,5*2=0,25+P 2 -2,5*15*100%

5=0,25+P 2 -37,5*1,25

P 2 =-0,25+46,875+5

K p2 =51,625/15=3,44

K p1 =P p1 /N=2,5*15/15=2,5.

Задача № 2.5.

Вексель с номиналом 800 тыс. рублей выписан под 15% годовых сроком на 2 месяца и предъявлен в банк для учета за 20 дней до срока погашения. Учетная ставка банка составляет 13% годовых.

Определить доход банка от учета векселя.

r=0,15 T=61 день (2месяца)

S=800000*(1+0,15*41/360)=813600

P=813600*(1-0,13*61/360)=795700,8

D=813600-795700,8=813600*0,13*61/360

D=17899,2=17874,79

Задача № 3.5.

Инвестор приобрел «стрэнгл» (два опциона на покупку и три опциона на продажу) на 1000 акций каждый. Цена акции по опциону «колл» – 5 руб., по опциону «пут» – 3 руб. Премии по опционам равны и составили 50 руб. каждая. Определить действия и финансовый результат инвестора, если на момент истечения контрактов текущий курс акции составил: а) 8 руб.; б) 5 руб. и в) 1 руб.

n – акции i - премия

x - цена акции

2 опциона «Колл» 3 опциона «пут»

n – 1000 n - 1000

x – 5руб х – 3руб.

i - 50руб. шт. i – 50руб. шт.

А)

Р=8, Y (8-5)*1000-50=2950р. Так

как опциона «колл» 2, то прибыль от

опциона «колл» надо умножить на 2.

2950*2=5900р. (3-8)*1000+50=

-4950р. Так

как опциона «пут» 3, то прибыль от опциона

«пут» надо умножить на 3. 3*(-4950)= -14850р. Общий

финансовый результат: 5900-14850= -8950р. Это

убыток. Финансовый

результат по «колл»: (5-5)*1000-50=

-50р. Т.к.

опциона «колл» 2, то умножим -50*2= -100р. Финансовый

результат по «пут»: (3-5)*1000+50=

-1950р. Т.к.

опциона «пут» 3, то умножим -1950*3=-5850р. Общий

финансовый результат: -100+(-5850)= -5950р. Это

убыток. В)

Р=1, Х>Р. Финансовый

результат по «колл»: (1-5)*1000-50=

-4050р. Т.к.

опциона «колл» 2, умножаем -4050*2= -8100р. Финансовый

результат по «пут»: (3-1)*1000+50=2050р. Т.к.

опциона «пут» 3, то умножаем 2050*3= 6150р. Общий

финансовый результат: -8100+6150= -1950р. (Bloomberg) -- Инвесторы, пропустившие ралли акций крупнейших компаний РФ в конце года, теперь присматриваются к бумагам эмитентов меньшего размера, долго остававшихся в тени из-за рецессии. Инвесторы начали заходить в акции компаний второго эшелона еще в конце прошлого года на фоне закрепления нефтяных цен выше $40-45 за баррель, сообщил по телефону Денис Горев, участвующий в управлении активами Concern General Invest LLC на сумму около $900 миллионов. Победа Дональда Трампа на президентских выборах в США в ноябре стала дополнительным стимулом и, по словам Горева, "все считают, что российского риска как такового нет". "У многих инвесторов перестроилась парадигма, они начали закладывать более позитивный взгляд на нефтяные котировки, - сказал Горев. - Интерес к российскому второму эшелону будет подстегиваться: многие пропустили рост в ноябре и сейчас ждут любой точки входа, любой коррекции для возвращения на рынок или первого захода". Рост цен на нефть после соглашения ОПЕК об ограничении добычи и снижение геополитических рисков для России помогли индексу акций второго эшелона в прошлом году показать рост в 73 процента - самый масштабный с 2009 года. За тот же период индекс ММВБ прибавил 27 процентов. По результатам января второй эшелон подрос на 8,2 процента, а основной фондовый индекс РФ снизился на 0,7 процента. Пора ревизовать активы? Что сулит акциям отмена санкций к РФ Рост стоимости наиболее ликвидных акций на фоне российского ралли и стабилизация экономики РФ заставляют инвесторов искать "уникальные истории", сказал по телефону главный экономист ИК "Ренессанс капитал" по России и СНГ Олег Кузьмин. "Первый эшелон более-менее известен, поиск начинается во втором", - сказал он. В то время как акции крупнейших компаний, включая ПАО "Сбербанк" и ОАО "ММК", торгуются у рекордных отметок, сравнительная стоимость некоторых бумаг второго эшелона выглядит более привлекательной. ПАО "Российские сети" даже после роста на 150 процентов в прошлом году торгуются с мультипликатором 2,2 к прогнозной прибыли через год по сравнению с 13 в среднем по отрасли, свидетельствуют данные в терминале Блумберг. Этот же коэффициент для бумаг MD Medical Group Investments Plc составляет 17 по сравнению с 58 для мировых акций медицинского сектора и 7,6 для ГК "Эталон" против 14 в среднем по сектору, свидетельствуют данные в терминале. Средний коэффициент цена/прибыль для российских компаний с капитализацией от $1 миллиарда до $10 миллиардов составляет 11 по сравнению с 14 для 10 крупнейших корпораций, торгующихся на Мосбирже, свидетельствуют данные в терминале Блумберг. Мультипликатор цена/свободный денежный поток компаний меньшего размера составляет 12 против 28 для топ-10. Ниже приводятся комментарии управляющих зарубежных фондов, ориентированных на рынок РФ, которые показали одни из лучших результатов за последний год: При участии: Ксения Галушко Контактные данные корреспондента: Дина Хренникова Moscow [email protected], Контактные данные редакторов, ответственных за статью: Марк Суитман [email protected], Мария Колесникова, Анна Улаева ©2017 Bloomberg L.P. Материалы по теме

Изображение: Fotolia/PhotoXPress Акции "второго эшелона" называют едва ли не самым перспективным инструментом инвестирования на растущем рынке. Но у таких акций есть и существенные недостатки. «Голубым фишкам» противопоставляют так называемые акции «второго эшелона».

Как правило, это акции региональных предприятий, причем выбор таких акций намного шире, чем «голубых фишек». Судите сами: на РТС (Российская торговая система) торгуются более 400 акций (классический рынок; данные на начало 2008 года), а к «голубым фишкам» в России относятся акции всего 9 предприятий. Основное отличие акций «второго эшелона»

от «голубых фишек» в общем случае состоит в их нестабильности, низкой ликвидности и в том, что они могут приносить как сверхдоходности, так и сверхубытки. На растущем рынке акции «второго эшелона»

зачастую показывают более активную ценовую динамику и могут приносить свои владельцам доход в разы больший, чем «голубые фишки». Но на падающем рынке эти акции намного сильнее подвержены падению. Таким образом, вложения в акции «второго эшелона»

могут быть очень прибыльными, но в то же время очень рискованными. Поэтому каждый инвестор решает для себя сам, какие акции выбрать для инвестирования средств. Помимо нестабильности, слабым местом акций «второго эшелона»

является их зачастую низкая ликвидность. Если по «голубым фишкам» в минуту осуществляется несколько сотен сделок, то у самых ликвидных акций «второго эшелона»

- несколько сделок в час, а иногда и в день. То есть владельцы таких акций не могут продать их или купить при первой необходимости. Считается, что ко «второму эшелону» относятся акции российских компаний, по которым торговые обороты в день составляют $100-500 тыс. Рыночная стоимость таких компаний, как правило, составляет до $500 млн. Но рынок не стоит на месте, и среди «второго эшелона»

появляются ликвидные акции, например, акции таких компаний как ОАО «Северсталь», ОАО «Аэрофлот», ОАО «Уралкалий», ОАО «ЦентрТелеком», ОАО «Аптечная сеть 36,6», ОАО «Пивоваренная компания «Балтика» и др. На российском рынке ПИФов сейчас представлен ряд ПИФов, инвестирующих в акции «второго эшелона».

Среди них: Название ПИФа

Доходность ПИФа, в %

за 1 год

за 3 года

4,88 105,66% 5,23 100,39

12,61

2,98 28,19 ИПИФ

"Агро Стандарт - Акции второго эшелона"

ОПИФ «Фонд

акций второго эшелона»

Вообще говоря, акции «второго эшелона»

в тех или иных пропорциях входят во многие портфели ПИФов акций наряду с «голубыми фишками». «Голубые фишки» обеспечивают стабильность, акции «второго эшелона»

- доходность. Главный критерий грамотного инвестирования в акции «второго эшелона»

- это выбор недооцененных рынком акций, которые имеют хорошие перспективы и потенциал роста, несмотря на невысокую ликвидность и капитализацию. Рядовому инвестору зачастую довольно сложно провести необходимый финансовый анализ, поэтому, если Вы твердо решили инвестировать в акции «второго эшелона»

, оптимальным вариантом будет вложение в ПИФ акций «второго эшелона

». По мнения специалистов, в настоящий момент перспективными секторами российской экономики для инвестиций в подобные акции являются: энергетика, металлургия, машиностроение, нефтехимия и производство минеральных удобрений, региональные нефтяные компании, финансовый сектор и телекоммуникационный сектор.

ИПИФ "КИТ Фортис - Фонд акций второго эшелона"

КИТ Финанс

ИПИФ «Паллада - фонд акций второго эшелона»

Паллада Эссет Менеджмент

ИПИФ "АльянсРосно - Акции второго эшелона"

Альянс РОСНО Управление Активами

ИПИФ «Газпромбанк - Акции второго эшелона»

Газпромбанк - Управление активами

ИПИФ «Мой фонд. Акции второго эшелона»

Управляющая компания "ЦентрИнвест

Агро Стандарт

-

-

ПИОГЛОБАЛ Эссет Менеджмент

-

-