Открыть карту для поездок. Лучшие дебетовые и кредитные карты для путешествий

А потом шли и меняли рубли на доллары в Сбербанке. Насладившись видом внушительной пачки, мы рассовывали баксы по разным чемоданам и сумкам. Сегодня же мы берем 3 банковских карточки и максимум сотню долларов.

Как грамотно выбрать банковскую карту для путешествий за границу

При выборе карты для снятия наличных и платежей за рубежом важно обращать на несколько критериев. Во-первых, это комиссии в банкоматах. В идеале её быть не должно. Во-вторых, это потери на конвертации. В идеале перевод рублей в валюту должен осуществляться по курсу Центробанка РФ.

Помимо этого, у банка должна быть вменяемая обратная связь в случае блокировки, утери, мошенничества и других форс-мажоров. В идеале с саппортом есть возможность списываться в интернет-клиенте или Телеграме, а не тратить деньги на дорогостоящие звонки в Россию.

Ну и всегда приятно зарабатывать проценты на остаток по карте, получать кэшбеки и другие дополнительные ништяки. Расскажу о самых заметных банковских продуктах для путешественников и нашем выборе карт.

Снимать в банкоматах с этой карты не выгодно. Комиссия с каждой транзакции — 390 руб. А при снятии свыше 100 тыс. руб.— 2% плюс 390 руб.

Если вы берете кредит и гасите его в течение льготного периода в 55 дней, процентная ставка составляет 0%. Если не отдаете деньги дольше — от 18,9% до 29,9% годовых.

За что начисляются мили. 10% от суммы и авто. 5% от суммы покупки на сайте travel.tinkoff.ru, 3% — на сервисах покупки авиабилетов, например AviaSales . 2% от любых покупок по карте и до 30% по спецпредложениям партнеров банка.

Конвертация USD=>RUB = курс ЦБ + 0,8%.

Рублевая карта Сбербанк MasterCard

Карту Сбербанка редко блокируют за границей, если вы заранее предупредили банк о своем путешествии. Зато могут заблокировать средства, если операции по карте покажутся им сомнительными — через это мы прошли.

Стоимость обслуживания карты — 750 руб. в первый год и по 450 руб. в последующие года.

За границей нет сбербанковских банкоматов, поэтому вы гарантировано будете платить комиссию 1% от суммы, но не менее 100 руб.

Пополнение карты Сбербанк MasterCard с других банков — 1,25% от суммы, мин. 30 руб., макс. 1000 руб.

Конвертация USD=>RUB = курс ЦБ + 1,6%.

Одна из самых недооцененных карт на рынке сегодня. Стоимость выпуска — ноль рублей, обслуживание также бесплатное.

Комиссии за снятие в банкоматах нет, снять деньги с карты «Кукуруза» можно по всему миру в любом банкомате с логотипом MasterCard. Но не более 50 000 рублей за календарный месяц. Если больше — комиссия составит 1% от суммы, превышающей лимит 50 тыс. руб., но не менее 100 руб. Если вы снимаете деньги с карты «Кукуруза» за счет кредитных средств — комиссия за снятие составит 4% от суммы, но не менее 400 руб.

Кукурузу можно бесплатно пополнять с других банков. С карт Visa и MasterCard в сумме 3 тыс. рублей и более — без комиссии. Менее — платите дополнительно 30 руб.

Как происходит расчет курса для списания средств с Кукурузы. Осуществляется две конвертации — из валюты страны пребывания ( , ) в USD по курсу MasterCard на день проведения расчетов, затем из USD в RUR по курсу ЦБ РФ на день проведения расчетов в системе MasterCard. То есть потерь на конвертации по карте кукуруза нет, чем она и примечательна.

У Кукурузы есть и бонусная программа. За все покупки вы будете получать 0,5% обратно в виде баллов на вашу карту. Но потратить их можно только у определенных партнеров. На данный момент их всего семь .

Карта будет выгодна, прежде всего, тем, кто пользуется связью или интернетом Билайн. Стоимость выпуска и обслуживания — 0 рублей.

С карты Билайн можно снимать наличные в любых банкоматах мира без комиссии, если сумма свыше 5 тыс. руб., но не более 50 тыс. руб. за календарный месяц. Если снимаете меньше 5000, комиссия составит 149 руб.

На банковскую карту Билайн можно стягивать деньги с других карт. 0% при пополнении от 3000 руб. Есть и программа лояльности, но опять же основанная на бонусах.

За каждую оплату картой Билайн Masterсard World начисляется 1% бонусами. У партнеров — до 15% (всего 4 магазина). Максимальная сумма ежемесячного начисления — 3 000 бонусов. Если не потратить в течение полугода — нещадно сгорят.

Зато у Билайна одни из самых высоких процентов, начисляемых на остаток карты. 4% начисляется на остаток, если он меньше 150 тыс. руб. и 8%, если больше.

Конвертация USD=>RUB = курс ЦБ + 5%.

Весьма достойный конкурент карте Тинькофф. За обслуживание ничего не надо платить, если сумма покупок по карте превысит 30 тыс. руб. в месяц. Если сумма меньше, стоимость обслуживания карты за месяц составит 299 руб.

![]()

Комиссия за снятие в любом банкомате мира — бесплатное, но с лимитом — до 50 000 руб. в месяц. Бесплатные межбанковские переводы.

У Смарт-карты весьма привлекательная бонусная программа. 1,5% с каждой покупки вы получаете живыми деньгами обратно. В промо-категориях кэшбек достигает 10%, но не более 2000 руб. в месяц. На остаток начисляется добрых 7,5% годовых, что очень выгодно.

Конвертация USD=>RUB = курс ЦБ + 0,3%.

Один из новых продуктов на рынке, но с весьма сомнительными привилегиями. Хотя бы потому что стоимость ежемесячного обслуживания — 500 руб. Зато снятие наличных в любом банкомате мира без комиссии. К тому же дают бесплатно 4 рублевые или валютные карты в придачу.

Самое привлекательное в карте — это начисление миль. Карта Visa Air позволяет копить бонусные мили за покупки и обменивать их на билеты любых авиакомпаний. 3% от любых затрат на путешествие и 2% за любые покупки по карте.

Конвертация USD=>RUB = курс ЦБ + 2,5%.

Мой выбор карт

Основная платежная карта для нас как в России, так и за рубежом — это Tinkoff Black . Нет комиссий за снятие, высокий процент на остаток, бесплатный межбанк, кэшбеки, удобный интернет-клиент плюс бесплатный дубль карты на случай утери.

Карты Сбербанка мы держим как запасной инструмент платежей. Нравится удобный Сбербанк-Оналйн, быстрые переводы между счетами друзей и клиентов. На карту приходят и уходят важные платежи. Не нравится комиссия за снятие и совковый саппорт.

Третья банковская карта, которую мы всегда берем в путешествие — это Кукуруза. В случае внезапной утери остальных карточек, её можно пополнить с интернет-клиента, а потом снять деньги с минимальной конвертацией. К тому же, она никогда «не просит кушать».

Банковские карты стали неотъемлемой частью нашей жизни, по карте вы можете оплатить любой товар в магазине, сделать перевод либо снять наличные в банкомате. В данной статье мы рассмотрим вопрос — какой картой лучше пользоваться в Европе, а также многие мелкие механизмы по транзакциям и покупке валюты. Нужно обязательно помнить, что одной картой вы не обойдетесь в Европе и вам нужно иметь как минимум две, а лучше больше, а также при себе нужно обязательно иметь наличные. Так какую карту взять в Европу?

Какую карту взять для путешествий?

Картами лучше пользоваться сразу несколькими, как уже и было сказано, если же вы все-таки решили не оформлять дополнительную карту, то вам дополнительно тогда обязательно нужно будет взять с собой наличные. Какая банковская карта в этом лучше и можно ли использовать не именную карту в Европе?

Сразу ответим, что пользоваться неименной картой можно, обычно такие карты и могут иметь международную платежную систему типа Maestro Momentum, но даже данный тип карты не всегда позволяет вам делать покупки и снимать наличные за границей.

Можно ли расплачиваться картой Маэстро в Европе? Простую карту за границей с именем клиента использовать можно.

Какую еще карточку не принимают в Европе и за границей? Тут сразу же встает один ответ, карты — нашей платежной системы. Данные карты на данном этапе развития данной системы пока еще не принимаются га границей, и скорее всего в ближайшем будущем не будут приниматься.

Многие также банки и терминалы могут отказаться принимать карту вашего банка, именно поэтому лучше оформить карту еще одного банка дополнительно.

Оформить валютную карту или нет?

Расплачиваясь валютной карточкой, вы непосредственно получаете преимущества, так как вам не нужно конвертировать с вашего валютного счета в ту валюту, которая используется непосредственно в той стране. Хороший банк обычно предоставляет возможность самому выбрать валюту, но так как вы собрались в Европу, то вам подойдет как долларовый, так и евро счет.

Но тут нужно уточнить несколько нюансов. Не спешите открывать валютную карту, если у вас нет изначально долларов, евро, либо другой валюты. Есть также смысл открывать валютную банковскую карточку если вы имеете доход в той или иной валюте.

Также если вы сможете обменять рубли на доллары или евро по лучшему курсу чем у ЦБ РФ. Если же курс будет стандартным, то вы больше потеряете и лучше использовать обычную рублевую карту. Так что лучше брать валютную карту для поездок за границу только при веских причинах и прямой выгоде.

Какую платежную систему использовать за рубежом?

Практически все страны Европы принимают все карточки известных платежных систем, такие как . Приехав за границу вы можете расплатиться практически везде как той или иной картой.

Если вы расплачиваетесь по карточке MasterCard, то основной конвертационной валютой все же будет являться именно Евро, а, оплачивая с карт Visa, у вас основной валютой будет Доллар.

Если вы уже взяли обе данные карты, то это будет лучшим выбором для вас, так как если вы возьмёте только карту одной платежной систему, то вы можете попасть в плохую ситуацию. Дело в том, что не все банкоматы и терминалы работают с обеими платежными системами.

В той или иной организации действует ограничение на работу Visa либо MasterCard, либо на основе действующего законодательства в той или иной стране или городе. Но это бывает довольно редко и чаще всего больше принимают банковских карт именно от MasterCard.

Дебетовую или кредитную карту за границей?

Тут можно также взять и ту, и другую. Если вы будете использовать банковскую карту для безналичного расчета, то тут без разницы какую именно использовать. А вот для того, чтобы в дальнейшем снимать наличные в банкоматах с банковской карты, то тут выбор падает на дебетовую.

У банка могут накапать дополнительные проценты за снятие средств, плюс за конвертацию и другие проценты на кредитную карту. Вот ты расплатился за кофе, снял деньги, а получилось, что заплатил в два, а то в три раза больше стоимости чашки.

Чтобы принять решение, лучше взвести количество наличных на той и на другой карте, если у вас достаточно наличных на дебетовой карте, то не берите кредитную, так как она за границей может встать вам в дополнительную копеечку. Чаще всего пользуются именно дебетовыми картами.

Принимают ли за границей безчипованные карты?

По некоторым банковским правилам, которые действуют за границей — на картах, на которых нет чипа делать платежи нельзя. К счастью не все организации и магазины работают с такими банками.

Дело в том, что как у них, так и у нас — чипованная карта считается более надежной, именно поэтому многие компании стараются перейти именно на прием только чипованных карт. Как писала одна клиентка — она без проблем пользовалась обычной не чипованной картой, и только в пару магазинах у нее ее не смогли принять.

Какой будет обменный курс при конвертации валюты и как это будет происходить?

В основном как не странно, но многие банки по действующим ныне правилам в основном принимают именно доллары как основную валюту именно по всему миру, если говорить про Европу, то тут конечно же основной валютой является Евро. Сама конвертация происходит по курсу, который является основным у вас в банке.

Один из клиентов банка использовал дебетовую карту и оплатил свою покупку, через несколько дней только пришло списание, когда курс немного подрос и цена за товар выросла, из-за этого карта ушла в минус.

Банк конечно же нагнал ему в плечо «Технический овердрафт» с бешенными процентами. Именно поэтому старайтесь всегда оставлять на карте определенную сумму денег и не играйте с нижней границей баланса, особенно за границей.

Если мы все-таки решили оплачивать через дебетовую карту, то обязательно пользуемся приложением и интернетом, для примерного анализа курса на данный момент по вашему банку. Срок оплаты и перевода средств может начинаться от трех дней.

Могут ли кару заблокировать за границей?

Многие банки изначально ставят геоограничения при оплате и снятии наличных за границей. Чтобы снять данной ограничение, вам лучше позвонить по телефону горячей линии вашего банка, либо зайти через сайт в Интернет-банкинг, либо через приложение.

Обычно по стандарту стоит, что вы можете делать безналичный расчет и оплату через интернет товаров, но идет полный запрет на вывод средств в наличных в любой стране за границей. Именно поэтому перед поездкой обязательно узнайте у вашего банка какие ограничения стоят у вашей карты.

Лучшая из лучших карт за границей

Мы предлагаем вам лучшую из карт, которая покорила многих своими выгодными условиями использования. Карта Кукуруза — которая является безымянной картой от платежной системы МастерКард. Данная карта выдается практически сразу же после ее оформления. Вы также получаете бесплатно СМС-банкинг.

Вы можете оформить сразу три карты на одно физическое лицо. Быстрое пополнение с любой карты или терминала, банкомата. Вы имеете также доступ к своему личному кабинету, а также имеете возможность полностью контролировать ваш счет по карте.

Но самое главное, что будет полезно за границей, данная карта на данное время имеете самый выгодный курс конвертации в Евро и долларах. Вы можете подключить процент на остаток по карте и сделать ее накопительной. Есть правда ограничение по снятию средств, но тут лучше уточнить в Евросети, где вы и будете оформлять вашу карту. Для оформления вам понадобится только паспорт.

Вывод

Какую карту взять в Европу или за границу? Однозначного ответа нет, и каждая карта имеет свои плюсы и минусы. Мы постарались разъяснить вам чему именно нужно придерживаться при выборе карт.

Обновлено 20.12.2016.

Сейчас сезон отпусков, и у многих людей возникает вопрос: какую карту взять с собой в поездку, чтобы оплата за границей была наиболее выгодной?

Кредитные организации предлагают огромное количество разнообразных карточек, с различными условиями конвертации, комиссиями, лимитами, и не так просто самостоятельно подобрать оптимальный вариант.

В этой статье я собрал карты, которые помогут максимально сэкономить деньги в зарубежной поездке или при покупках в иностранных интернет-магазинах.

Механизм конвертации при покупках за рубежом

Чтобы не запутаться в различных конвертациях, нужно знать принцип проведения платежей с помощью карт. Он совсем не сложный.

Большинство карт, выпускаемых в РФ, принадлежат к Международной Платёжной Системе (МПС) Visa или MasterCard. Сейчас, правда, началась ещё активная эмиссия пластиковых карт , но рассматривать их мы не будем, поскольку за рубежом их пока не принимают.

Итак,

1)

при покупке за границей в местной валюте, отличной от доллара или евро (для краткости такую валюту называют «тугрики»), банк, обслуживающий данную торговую точку (эквайер), отправляет в МПС Visa или MasterCard информацию о том, что с держателя карты нужно списать эту сумму в «тугриках».

2) МПС конвертирует «тугрики» в валюту расчёта между платёжной системой и Вашим банком (обычно это доллар) и выставляет ему счёт в этой валюте. Банк, выпустивший Вашу карту, называется эмитентом.

3) А дальше всё зависит от Вашего банка и валюты Вашей карты. Если карточка в валюте расчётов эмитента и МПС, то с Вас спишется ровно эта сумма. Если валюта отличается, то будет дополнительная конвертация по условиям банка. Здесь может быть и курс банка, ни к чему не привязанный, а может быть и строгая привязка к курсу ЦБ РФ.

Стоит отметить, что курс конвертации платёжных систем можно назвать рыночным, т.е. дополнительных накруток Visa и MasterCard не делают. Курсы конвертации Visa можно посмотреть , курсы конвертации MasterCard .

Следует иметь в виду, что в момент совершения покупки (авторизации) фактически сумма покупки с Вашей карты не списывается, а только блокируется (холдируется), иногда с запасом. Итоговая сумма, как и курс, по которому будет списана сумма с Вашей карты, будут известны, когда Ваш Банк получит от МПС подтверждение совершения операции (обычно 2-5 дней, может и месяц). Если была заблокирована большая сумма, чем в итоге получилось после фактического проведения операции, то лишняя часть становится снова доступна на карте.

Обычно основные потери происходят на третьем этапе. Курс конвертации банков в большинстве случаев особой щедростью не отличается. К тому же банки могут взимать дополнительную комиссию за трансграничные операции, за снятие в банкоматах за рубежом.

Неприятные сюрпризы возможны ещё, если валюта расчётов МПС с Вашим банком отличается от валюты карты (например, валюта расчётов только доллар, а у Вас карта в евро). В этом случае появляется ещё одна дополнительная конвертация. При покупке по евровой карточке в местной валюте «тугрики» конвертируются МПС в доллар, а дальше Ваш банк совершает дополнительную конвертацию из доллара в евро.

За рубежом есть ещё такая услуга, как моментальная конвертация валюты (Dynamic Currency Conversion, DCC), когда Вам в торговой точке сразу выставляется счёт в рублях по якобы выгодному курсу. Лучше откажитесь, это получается очень невыгодно для Вас. К тому же Вы можете попасть на дополнительную ненужную конвертацию, когда МПС сконвертирует Ваши рубли (которые получились в результате моментальной конвертации банком-эквайером торговой точки по драконовскому курсу из местной валюты) в доллар США и стребует эту сумму с Вашего банка, который Вам ещё раз сконвертирует доллары в рубли.

Всегда просите оплату за рубежом в местной валюте.

Есть, конечно, некоторые тонкости и нюансы, конкретную информацию и механизм конвертации, а также валюту расчётов МПС с банком нужно уточнять индивидуально для каждой кредитной организации.

Карта для оплаты за границей: Выбираем лучшую

Как всегда, для проведения любого сравнения необходимо определиться с критериями, по которым будут оцениваться карты. Отбор кандидатов был осуществлён по следующим параметрам:

— невысокая цена выдачи;

— невысокая стоимость годового обслуживание карты;

— доступность получения карточки (я имею в виду, что условием получения карты не должно быть наличие какого-нибудь экстра-супер-мега-ВИП-статуса или, например, наличие зарплатного проекта в данном банке). Также к этому пункту относится возможность получения в небольших городах;

— недорогие смс-оповещения;

— выгодная конвертация зарубежных покупок в основных валютах (долларах, евро) по курсу, близкому к ЦБ РФ, без дополнительных комиссий;

— выгодная конвертация зарубежных покупок в местных валютах («тугриках»), отличных от доллара и евро;

— наличие процента на остаток;

— наличие кэшбэка;

— возможность снять наличную валюту в банкоматах с приемлемой комиссией;

— удобство пополнения;

— возможность применения карточки в РФ;

Для наглядности предлагаю ввести шкалу оценок от 0 до 5, где 5 – совсем хорошо, 0 – совсем плохо.

Проанализировав данные жёсткие критерии, я решил сделать сравнительный обзор из следующих карт (по какому-то невероятному совпадению подробный обзор каждой карточки я уже сделал ранее в блоге):

Специально не беру евровые карты, поскольку они удобны только в зоне евро, а в остальных случаях, в основном, при оплате в местных валютах, они невыгодны, т.к. почти всегда появляется дополнительная конвертация из «тугриков» в валюту МПС (доллар) и лишняя конвертация из доллара в евро по курсу банка.

1

Цена выдачи карты.

Стоимость выдачи карт «РИБа», «Рокета», «Тинькофф Блэк», «Европлана», «Почта-Банка» — 0 рублей, поэтому 5 баллов. Именная чипованная карта «Билайн» и «Кукуруза» стоят 200 рублей на 5 лет – 4 балла.

2

Обслуживание.

«РИБ», «Рокет», «Почта-Банк», «Билайн» получают по 5 баллов за бесплатность без всяких условий. «Кукуруза» требует подключения опции «Двойная выгода» за 990 рублей в год + заморозка 259 рублей для подключения опции «Проценты на остаток», т.е., условно говоря, 100 рублей в месяц – 3 балла. «Тинькофф Блэк» стоит 1 USD в месяц при сумме на счёте меньше 1000 USD и отсутствии вклада в USD – 4 балла. «Европлан» стоит 99 рублей в месяц, но становится бесплатным при оборотах больше 30000 рублей, или отсутствии денег на карте на день взимания комиссии, или при остатке на счетах больше 30000 рублей – 4 балла.

Всеми картами можно бесплатно не пользоваться (по «Тинькофф Блэк» придётся заплатить стоимость обслуживания за неполный месяц). Перед тем, как положить карточку на полку, важно отключить платные услуги (смс-информирование).

UPD: 11.06.2016

С 01.08.2016 «РИБ» будет взимать ежемесячно по 1$, если на карте хотя бы в один день месяца будет меньше, чем 150$.

3

Доступность получения.

Карту «Билайн» и «Кукурузу» можно получить по всей России благодаря большому количеству салонов «Евросеть» и «Билайн». «Тинькофф» также доступен практически в любом городе благодаря доставке карты курьерами и Почтой России – 5 баллов. Количество отделений «Почта-Банка» увеличивается с каждым месяцем, но пока они всё-таки распространены не по всей стране – 4 балла. «РИБку» доставляют в 30 городов – 3 балла. «Рокет» доступен в 8-ми городах – 2 балла. «Европлан» с недавнего времени доступен только в МСК – 1 балл. Все карточки оформляются практически всем желающим без каких-либо ограничений.

4

СМС-оповещения.

Если обычно Вы отключаете сервис смс-оповещения, то для поездок за рубеж я рекомендую его всё-таки включить. «РИБка», «Кукуруза», «Билайн» получают 1 балл за бесплатные смс-оповещения. «Европлан» (смс-инфо стоит 99 рублей, при тратах больше 30000 рублей бесплатно), «Тинькофф Блэк» (смс-оповещения стоят 1 USD), «Почта-Банк» (смс-оповещения – 49 рублей), «Рокетбанк» (смс по долларовой карте стоят 50 рублей) – 0 баллов.

5

Покупки в EUR/USD.

Карта «Почта-Банка» берёт курс на момент авторизации, т.е. он всегда известен заранее – 5 баллов. «Кукуруза», «Европлан», «Билайн» конвертируют сумму покупки в рубли по курсу ЦБ РФ на момент проведения операции (спустя несколько дней после совершения покупки), т.е. курс заранее не известен – 4 балла. «Рокет» при покупке в USD списывает сумму покупки в USD, при покупке в EUR со счёта списываются USD, сконвертированные из EUR по курсу МПС (т.е. по выгодному курсу) на момент проведения операции, – 4 балла. Долларовые «Тинькофф Блэк» и «РИБ» при покупке в долларах списывают точную сумму в долларах, а при покупке в EUR конвертируют EUR в USD по своему собственному курсу на момент проведения операции – 3 балла.

UPD: 20.12.2016

С 30.06.2016 покупки за границей с помощью карточки «Почта Банка» стали невыгодными. Однако для снятия валюты в России в сторонних банкоматах берется курс ЦБ РФ +1% на момент авторизации. О том, как это можно применить, читайте в статье (обновление от 20.12.2016).

6

Покупки в «тугриках».

При оплате картой «Почта-Банка» в валюте, официальный курс к рублю которой определяет Банк России каждый рабочий день (33 валюты), сумма покупки списывается по курсу ЦБ РФ на момент авторизации. Если покупка в иной валюте, то будет конвертация «тугрика» в доллар по курсу МПС (выгодному курсу) и списание по курсу доллара, установленного ЦБ РФ на день авторизации. Курс конвертации всегда известен заранее – 5 баллов. По картам «Кукуруза», «Билайн», «Европлан» при покупке в «тугриках» будет конвертация в доллар по курсу МПС (выгодному) и списание со счета по курсу ЦБ РФ на момент проведения операции (спустя несколько дней после совершения операции) – 4 балла. «РИБка», «Тинькофф Блэк» и «Рокет» также получают по 4 балла, будет только одна конвертация из «тугриков» в USD по выгодному курсу МПС на момент проведения операции.

UPD: 01.07.2016

С 30.06.2016 у карточки «Почта Банка» конвертация стала невыгодной.

7

Процент на остаток.

«Кукуруза» начисляет 8% на остаток больше 30000 рублей, рассчитываются ежедневно – 5 баллов. «Почта-Банк» начисляет 8% на сумму от 100000 рублей, если меньше, то 4,5%, причём, проценты начисляются на минимальный остаток за месяц – 2 балла. 4 балла получает «РИБка» за начисление 2,5% в валюте при наличии хотя бы одной расходной операции в месяц. «Рокет» и «Тинькофф» начисляют 0,5% — 2 балла. На «Европлан Автоклуб» проценты не начисляются, зато деньги на карточку легко переводятся с Накопительного счёта, по которому начисляется 8% годовых – 3 балла. По карте «Билайн» нет процента на остаток – 0 баллов.

UPD: 11.06.2016

С 07.06.2016 «Кукуруза» при неснижаемом остатке в 30000 рублей даёт 5% на остаток.

UPD: 14.08.2016

Для новых клиентов «Европлана» теперь действует ставка 7% годовых.

8

Кэшбэк.

«Кукуруза» с подключенной опцией «Двойная выгода» даёт 3% кэшбэка «фантиками» – 5 баллов. «РИБ» даёт 1% долларами – 4 балла. По карте «Билайн» начисляется 1,5% «фантиками» – 4 балла. «Тинькофф» округляет кэшбэк не в пользу клиентов, поэтому получается меньше 1%, но зато есть повышенное начисление кэшбэка по некоторым категориям (до 5%) – 4 балла. «Европлан» начисляет 1% «фантиками», которые можно пристроить на OZONe — 3 балла, «Рокетбанк» также даёт 1% рокетрублями, но очень высокий порог их конвертации в рубли (превратить в рубли можно только от 3000 рокетрублей, что равносильно покупкам на 300000 рублей), также есть места с повышенным начислением рокетрублей, но вероятность их встретить за границей невелика – 2 балла. «Почта-Банк» без кэшбэка – 0 баллов.

9

Снятие в банкомате за рубежом.

С «Кукурузы» можно снять без комиссии эквивалент 30000 рублей в месяц без ограничения по минимальной сумме – 4 балла. «Рокетбанк» позволяет 5 раз в месяц снять наличность без комиссии, максимальная сумма одного снятия эквивалентна 10000 рублей – 4 балла, с карточки «Тинькофф Блэк» без комиссии можно снять до 5000$ в месяц, минимальная сумма одного снятия должна быть эквивалентна 100$ — 5 баллов. У карт «Билайна» и «Почта-Банка» при снятии наличности в банкоматах комиссия 1% + конвертация по курсу ЦБ РФ — 3 балла. У «Европлана» конвертация по курсу ЦБ РФ + комиссия 2% (за первые 5 снятий сумм в эквиваленте больше 5000 рублей, +99 рублей за каждое последующее снятие, или если снимаемая сумма меньше 5000. Если на вкладе больше 30000 рублей, количество снятий неограниченно) — 2 балла. У карты «РИБа» – комиссия 1% — 3 балла.

Имейте в виду, что снимать евро с долларовых карт «РИБа» и «Тинькофф Блэк» невыгодно (т.к. евро конвертируется в доллар по курсу банков, а не МПС).

10

Удобство пополнения.

Возможно, не совсем корректно сравнивать удобство пополнения долларовых и рублёвых карт, но всё же. «Кукурузу», «Билайн», «Европлан» можно пополнить большим количеством способов – 5 баллов. «Почта-Банк» имеет пока не так много терминалов, «стягивать» с других карт не умеет – 4 балла. Долларовую карту «Тинькофф Блэк» можно пополнить через систему переводов Contact, а также в интернет-банке (курс не очень выгодный, но вполне приемлемый) – 3 балла. «РИБ» можно пополнить в офисах банка (а их немного), путём конвертации в интернет-банке (курс также средний) – 2 балла. Карту «Рокетбанка» можно пополнить через конвертацию в интернет-банке (курс средний), а также, по заверениям службы поддержки, в кассах банка «Открытие», предварительно открыв там долларовый счёт – 2 балла.

11

Использование в РФ.

Тоже не совсем справедливый критерий для сравнения валютных и рублёвых карт, но всё-таки мы живём в РФ, и хочется, чтобы карточку для поездок можно было использовать не только в отпуске.

«Кукуруза» является одним из лидеров с кэшбэком и процентом на остаток и имеет самое широкое применение в России – 5 баллов. Карта «Билайна» подойдёт для оплаты очень ограниченного набора услуг, за которые кэшбэка нет у большинства карт (пополнение мобильного телефона, например), также в актив можно занести возможность бесплатного «стягивания» на неё денег с других карт и дешёвый межбанк – 2 балла. Карту «Почта-Банка» имеет смысл использовать для покупки наличной валюты в банкоматах «ВТБ» по курсу ЦБ РФ – 2 балла (UPD: 01.07.2016 Данная плюшка пропала с 30.06.2016). Совершать покупки по карте «Европлана» особого смысла нет, но зато у «Европлана» есть бесплатный межбанк, возможность «стягивать» с других карт и накопительный счёт с 8% – 3 балла.

Долларовые «Рокет» и «Тинькофф Блэк» в России годятся только для покупок в зарубежном магазине – 1 балл. «РИБ» получает 2 балла, т.к. процент на остаток составляет 2,5%, что эквивалентно депозиту в валюте у большинства банков (нужно не забывать пополнять счёт или совершать покупку раз в месяц).

Вывод

Таким образом, больше всего баллов набрала карточка «Кукуруза» с подключённой опцией «проценты на остаток».

Предлагаю опрос: какую карту Вы возьмёте с собой за рубеж или будете использовать для онлайн-шоппинга? Если Вы голосуете за вариант «другая», напишите в комментариях, что Вы имеете в виду. Можно проголосовать за три карты.

Какую карту Вы возьмёте с собой зарубеж или будете использовать для онлайн-шоппинга?

Платёжная карта «Билайн» 3%, 11 голосов

А) Одной карточки за рубежом недостаточно. Обязательно нужно взять с собой несколько карт разных платёжных систем и, конечно же, наличность.

Б) Карточки в USD вне зоны евро (или в EUR для зоны евро) довольно выгодны, поскольку дополнительной конвертации не происходит. Но надо учитывать всё-таки, что если у Вас доход в рублях, то Вам ведь нужно сначала где-то дёшево купить валюту (близко к курсу ЦБ РФ), а то вся выгода улетучится. К тому же валютные карточки без комиссии можно пополнять, в основном, только в офисе или банкомате своего банка, недёшевы (в среднем 15$ за перевод). Вдобавок, снять оставшиеся после поездки доллары тоже не так просто, особенно если Вы не из МСК, где с валютными банкоматами дела обстоят не так плохо.

В) Кто-то советует, что при устойчивом тренде на укрепление рубля выгоднее платить рублёвыми картами (имеется в виду, что с момента блокирования суммы покупки до фактического списания проходит некоторое время, и покупка в рублях будет стоить дешевле, поскольку рубль подорожает). При обесценивании национальной валюты приоритет отдаётся валютным карточкам. Проблема в том, что предугадать, в какой конкретно день произойдёт списание с карточки, невозможно, собственно, как и определить устойчивость тренда. Единственная карта, по которой списывается стоимость покупки на момент авторизации – это карточка «Почта-Банка», к тому же по курсу ЦБ РФ.

Г) Имейте в виду, что сумма списания при транзакции (фактической обработке операции) может превышать сумму блокирования средств на карте (сумму холдирования) в случае изменения курсов валют. Поэтому важно оставить на карточке запас средств, чтобы не возникло технического овердрафта, за который банки серьёзно штрафуют.

Д) Не стоит забывать о безопасности.

В этом плане хороша долларовая карта «Тинькофф Блэк», которая позволяет бесплатно выпустить дополнительные карты к основной валютной карте (до 5 штук). Основную сумму Вы держите на одной карточке (можно на специальном накопительном счете-сейфе), а траты совершаете с дополнительных карт с небольшими лимитами, чтобы в случае мошеннических действий, злоумышленники довольствовались лишь небольшой суммой. После поездки некоторые выбрасывают допки, засвеченные за границей.На один паспорт можно оформить 3 карточки «Кукуруза». Таким образом, основную сумму Вы держите на карточке, которой нигде не расплачиваетесь, используете её как сейф, а в платёжном кабинете переводите деньги на расчётную карточку небольшими суммами по мере надобности. Переводы с одной «Кукурузы» на другую моментальны. К тому же при оформлении сразу трёх «Кукуруз» за рубежом Вы сможете снять без комиссии эквивалент 30000 рублей с каждой (нужно будет подключить опцию «процент на остаток»).

Е) Нужно заранее узнать некоторые особенности оплаты картами в стране, куда Вы направляетесь. Например, в Китае MasterCard распространена гораздо меньше, чем Visa. Во Вьетнаме или Таиланде есть комиссия при снятии денег в местных банкоматах. В Нидерландах часто кроме Maestro вообще ничего не принимают. В Польше постоянно предлагают невыгодную моментальную конвертацию (DCC). В Европе могут отказаться принимать карту без чипа или, например, неименную карту.

Ж) Предупредите свой банк о поездке, а то можете остаться с заблокированными карточками в самый неподходящий момент.

Мой выбор карты для путешествий

Мой выбор для поездки за рубеж: «Кукуруза» MasterCard с подключенной опцией «проценты на остаток», долларовая «Tinkoff Black» Visa. Всегда с собой вожу карту «Европлан Автоклуб» в качестве резервной, чтобы в любой момент была возможность воспользоваться заначкой на накопительном счёте (расходно-пополняемом вкладе с 10% годовых, открытом еще до понижения ставки).

Долларовую карту «Рокетбанка» сам пока не пробовал, хотя вариант вполне достойный, немного смущает, что условия по карте приходится «вытягивать клещами» из службы поддержки, поскольку на сайте «Рокета» официальных тарифов пока нет. Золотую долларовую «РИБку» возьму в следующую поездку.

Надеюсь, моя статья была Вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях теперь можно следить на Telegram канале: @hranidengi .

Подписывайтесь, чтобы быть в курсе всех изменений:)

comments powered by HyperComments

Кукуруза с подключённой опцией «проценты на остаток» 38%, 123 голоса

Карта «Русского Ипотечного Банка» 4%, 13 голосов

Являясь клиентом нескольких банков, у меня наконец дошли руки сравнить между собой фирменные интернет-клиенты. О всех плюсах и минусах приложений Юникредита, Альфа-банка, Сбербанка, Инстабанка, Тинькоффа читайте ниже.

Юникредит

С Юникредитом у меня самые давние отношения, потому что моя первая зарплатная карта была оформлена в тогдашнем еще Московском Международном Банке, который позже переименовали в Юникредит. Тогда еще в помине не было интернет-банкинга, а все мои действия сводились к снятию средств в банкомате. Никаких депозитов я в жизни не открывал: не на что было.

Потом грянул бум удаленного управления счетами. У Юникредита появился свой неказистый клиент для айфона, а у меня свободные средства и желание как-то ими поиграть. Тут я столкнулся с реальностью. Она заключалась в следующем: Юникредит – самый закрытый банк из всех мне известных.

Вы не сможете перевести деньги с карты на карту другому клиенту банка (весьма распространенная операция во всех банках). Никаких тебе транзакций по номеру карты, телефону, e-mail. Юникредит – это крепость с толстыми стенами и рвом по периметру, куда нельзя ни забросить средства, ни вывести, не зная всех реквизитов счета. Вот вы помните свои реквизиты? Если да, то приветствую тебя, Онотоле!

Выяснилось, что Юникредит не привязывается к счету Paypal для снятия средств с кошелька.

Карту Юникредита нельзя использовать в качестве залоговой при оформлении возврата Tax Free, система блокирует любые попытки снять контрольную сумму со счета.

Карта Юникредита не подходит в качестве гарантии для возврата Duty Free

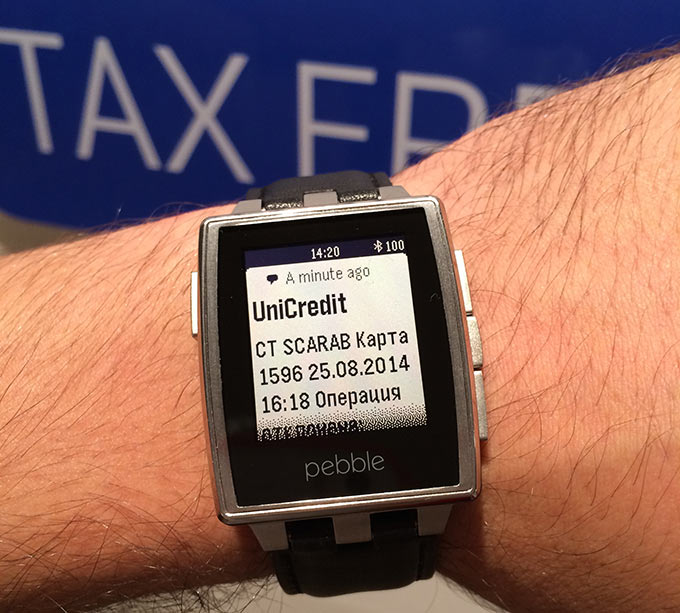

Но однажды мне удалось перекинуть 10 000 руб. в Инстабанк, после чего пришла СМС о блокировке карты Юникредита. Я остался без денег в Милане. Звонки на горячую линию переадресовывались на роботов, а телефонбанк отказался принимать мой пароль.

Хлоп – и ты без денег в другой стране

Последней каплей терпения стала попытка написать в службу поддержки из своего Личного Кабинета. Мне предложили ввести пароль со скретч-карты с кодами. Коды лежали дома. Когда через 12 часов мне позвонила Служба безопасности банка, попросила подтвердить транзакцию и сняла блокировку, я уже не рассматривал карту Юникредита в качестве основной в путешествиях.

Да и вообще, в жизни.

Зато в Юникредите очень приятно хранить сбережения. Так, их Клик-депозит дает 9.5% годовых, чего нет ни в одном интернет-банке конкурентов.

Только Юникредит дарил мне десять бесплатных посещений бизнес-залов в аэропортах и трехлетнюю страховку всей семьи при выезде за границу.

Но лично мне возможность полноценной работы со своим счетом важнее всяких плюшек, поэтому я ушел в Альфа банк. Все его так нахваливали.

В Юникредите я храню только сбережения на черный день.

Альфа-Банк

![]()

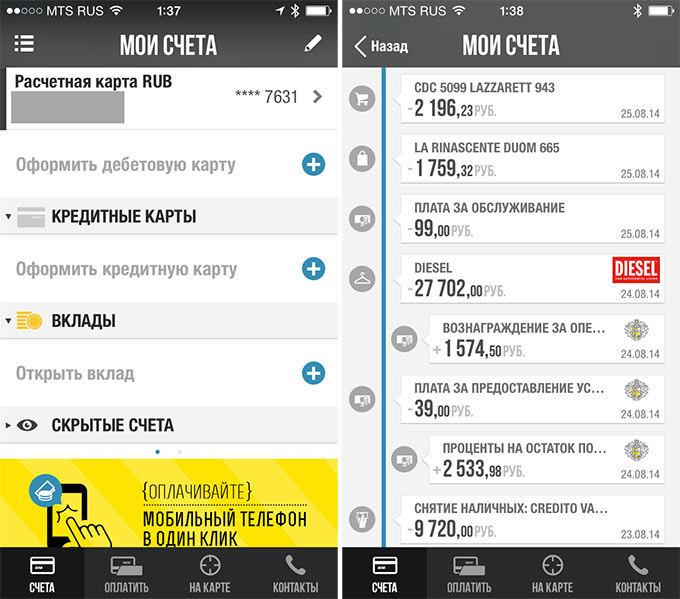

До рождения второго сына я некоторое время не выезжал за пределы РФ. Тогда и стал клиентом Альфы.

Как на духу заявляю, что интернет-банкинг Альфа-банка один из лучших в России (если не самый лучший). В пару кликов я могу , зная только его телефон или почту. Вот она свобода после жизни в гарнизоне Юникредита!

Пока ты находишься в России, Альфа прекрасна… Через 10 секунд поясню это заявление:)

Больше всего мне нравится управлять настройками лимитов, опции которых дают фору любым конкурентам.

Для путешествий важно иметь счет, не привязанный к карте, чтобы с него ничего не могли увести мошенники – это «Мой сейф». За несколько секунд я могу с него закинуть на карту нужную сумму. В Юникредите такой счет тоже есть, но любая операция там требовала вводить код со скретч-карты, а это так неудобно. Про авторизацию по СМС в Юникредите никогда не слышали, наверное.

Мой сейф – это рулез!

Через приложение Альфа-банка я могу открывать депозиты на любой вкус. Ставки, правда, невысокие, зато ассортимент поражает.

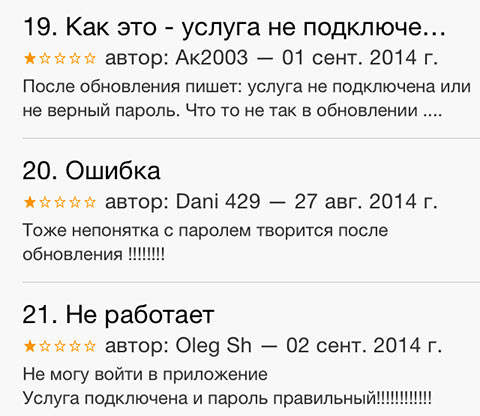

В общем, я души не чаял в Альфе, пока не выехал за границу . Официант венгерского ресторана принес счет, я достал красную карту и айфон, чтобы повысить суточный лимит расхода средств. Но интернет-банк отклонил мой логин и пароль, сообщив, что услуга не подключена. Официант терпеливо стоял и ждал.

Неожиданно!

Тогда я зашел с ноутбука, тоже безрезультатно. Жена расплатилась своей сбербанковской картой, а я пошел по всем местным хотспотам, чтобы зайти в кабинет Альфы и накинуть себе деньжат. Не удалось. Венгерские IP были, видимо, заблокированы.

На мое письмо в саппорт спустя 2 дня пришел ответ: проверьте айфон на вирусы бла-бла-бла. Короче, я забил. Приеду в Россию и разберусь.

По приезду в РФ все заработало, как по-волшебству, но Альфа-банк я уже не рассматриваю как карту для путешествий. Зачем мне карта, на которой есть деньги, но нельзя расплатиться? :)

Альфу я использую только внутри страны. Когда это удается:) Смотри скриншот из Аппстора ниже.

Последнее обновление вызывает массу вопросов у клиентов Альфы.

Еще важно знать, что при покупке 1000 евро через банкомат Альфа-Банка вы переплачиваете 1000 руб. по сравнению с покупкой такой же сумму через кассу Сбербанка. Вы платите за каждый чих.

Сбербанк

Решение стать клиентом Сбербанка я принял после просмотра ролика Артемия Лебедева, где тот в одной из своих этноэкспедиций хвалил банк. Мол, где бы ты ни находился, что бы ни делал, твоя транзакция пройдет в ста случаях из ста.

Я ни разу не получал звонков из служб безопасности с просьбой подтвердить платеж (Альфа периодически звонит), ни разу ни ходил в отделения за разблокировкой.

Сбер просто работает .

Настройка лимитов по расходу средств у Тинькоффа уступает Альфе. Так же как и ассортимент предлагаемых депозитов. Во всем остальном – это два лидера интернет-банкинга. Но Тинькофф сильно уступает конкуренту в юзабилити.

Юзабилити на нуле, сложно что-то найти. Но зато есть почти все функции.

На моей карте есть приятный кэш-бек.

М-мммм, и такой сюрприз каждый месяц

Сейчас Тинькофф – это моя основая карта в путешествиях.

Подведем итог

Юникредит – для хранения средств.

Сбербанк – запасная подушка безопасности на любые жизненные ситуации.

Альфа – хороша только в России.

Инстабанк – для встреч и хранения средств под 10%, которыми ты можешь распоряжаться!

ТКС – моя основная карта для путешествий.

P.S. любой банк перестает быть идеальным, как только вы берете в нем кредит. Если вы имели глупость взять в банке кредит, прошу оставлять свои комментарии на Banki.ru, а тут мы обсуждаем только дебетовые карты + интернет-банки . В сравнении представлены финансовые организации, чьи карты есть в моем кошельке. Если ваш банк лучше, напишите подробный комментарий, чем именно. Думаю, полезно будет всем.

Хочу всё знать про Apple:

Наверное, почти у всех более или менее крупных банков есть карточные продукты, ориентированные на путешественников. О них родимых – банковских карточках для путешественников – и поговорим.

Сразу стоит сказать, что я не претендую на всеохватность, и вполне возможно, что существуют какие-то другие карточки, не попавшие в область моего внимания. Кроме того, учтите, что все нижеизложенное актуально по состоянию на декабрь 2015-го, и, если вы читаете этот пост позже, следует понимать, что условия обслуживания по рассмотренным продуктам могли давным-давно измениться.

Начну с небольшого предисловия. Банковские карточки я люблю, и последние лет семь большая часть моих расходов приходится на безналичные расчеты, благо что сейчас расплатиться карточкой можно едва ли не в любом супермаркете, ресторане и торговом центре, не говоря уж об интернет-магазинах. До недавнего времени в качестве основной расчетной карты я использовал ситибанковскую кредитку Miles&More. Летать люфтами мне всегда нравилось, а их мильную программу я считаю лучшей среди всех прочих (в Европе, по крайней мере). Вот только в последнее время условия по этой кредитной карте в «Ситибанке» заметно ухудшились. Раньше, к примеру, 1 миля начислялась за 30 рублей, а сейчас – за 45. Последней каплей стало то, что «Люфтганза» сократила свою полетную программу в Россию. Словом, я решил, что настало время что-то менять. Рыба ищет, где глубже, а человек – где лучше. И я начал искать. Ниже – о результатах моих изысканий.

Вообще, я перебрал не менее пятнадцати вариантов. Рассказываю о самых интересных, в порядке возрастания интереса. Иными словами, о самом интересном – в конце

ТОП-5 банковских карт для путешественников

Итак, мой личный ТОП-5 банковских карточек.

5 -е место. Кредитная карта Miles&More Classic банка «Русский Стандарт»

Эту карточку я открыл еще в начале года. Все-таки окончательно отказаться от «Люфтганзы» я не готов. Мили те же, а условия, по-моему, заметно лучше, чем у «Ситибанка». Так, «Русский Стандарт» начисляет 1 милю за 40 рублей, а не за 45 рублей, как это делает «Ситибанк». К тому же в дополнение к кредитке «Русский Стандарт» предлагает выпустить бесплатный страховой полис для путешественников, причем в условиях страхования в качестве ассистанса указана компания International SOS. Это весомый плюс. Нужно только учитывать, что страховка действительна при некоторых ограничениях (более подробную информацию можно найти на сайте банка). Годовое обслуживание классической кредитной карты Miles&More обходится в 900 рублей.

4 -е место. Кредитная карта PremierMiles «Ситибанка»

В отличие от программы Miles&More по карточке PremierMiles начисляются не люфтганзовские мили, а так называемые Citi-мили: 1 миля – за каждые 30 рублей, потраченные по карте; при бронировании отелей на www.booking.com и аренде авто на можно получить в 3 раза больше миль. При этом Citi-мили не имеют привязки к какой-то одной авиакомпании (или альянсу). Их можно обменять на мили нескольких разных авиаперевозчиков, а также, например, на кэшбэк (это, пожалуй, самая интересная опция), или на бонусные рубли для покупки авиабилетов на www.anywayanyday.com или на что-нибудь еще. Очевидный минус – довольно высокая стоимость обслуживания: 2950 рублей в год. В общем, если вы планируете тратить по карте PremierMiles ориентировочно от 60 000 рублей в месяц, то присмотреться к этому варианту можно. Если же вы будете тратить тысяч 30–40 или еще меньше, то никакой особенной выгоды не извлечете.

3 -е место. Карта Touch Bank «ОТП-банка»

Особенность этой карты заключается в том, что вы фактически копите кэшбэк. В рамках бонусной программы по карте Touch Bank можно выбрать категорию «Туризм и путешествия» и экономить до 3% на расходах, связанных с путешествиями. Правда, схема накопления и расходования бонусов несколько запутанная: бонусы преобразуются в кэшбэк (а точнее в компенсацию стоимости покупок), 3% выгоды могут легко превратиться в 1%, и накопить можно максимум 5000 бонусов в месяц. Но при желании разобраться в этой схеме можно. Дополнительный плюс заключается в возможности получить 10% годовых на средства, размещенные на накопительном счете. К тому же, если держать на накопительном счете не менее 30 000 рублей, обслуживание карты будет бесплатным (в противном случае – 200 рублей в месяц). И еще, как я понял, по этой карточке можно получить кредитный лимит. У нас в семье такая карта имеется, правда, в дебетовом варианте (без кредитного лимита), и оплачиваем мы по ней не туристические расходы.

2 -е место. Кредитная карта All Airlines «Тинькофф Банка»

Эта карточка у меня тоже есть, но я ей не пользуюсь. При оформлении заявки на кредитку кто-то из тиньковских сотрудников накосячил, и по их документам я превратился в безработного. В итоге одобренный мне кредитный лимит составил 15 000 рублей. Я затаил обиду и положил карточку в стол – может быть, когда-нибудь мое сердце оттает Тем не менее, сама по себе Tinkoff All Airlines – карта интересная. По ней вы получаете 2% с любой покупки (в виде миль). Плюс к тому: при бронировании отелей и аренде автомобилей на travel.tinkoff.ru (провайдерами этих услуг являются www.booking.com и ) вы получите 10% миль, а при покупке авиабилетов (провайдер www.onetwotrip.com) – 5%. Также можно покупать авиабилеты на любых других сайтах и получать 3% миль. В дальнейшем милями можно компенсировать расходы на любые авиабилеты по курсу «1 миля = 1 рубль». Кое-какие ограничения при этом имеются, но в целом все неплохо. Стоимость обслуживания 1890 рублей в год. Дополнительный бонус – туристическая страховка, за которую не нужно ничего доплачивать. Только в условиях страхования ни слова не сказано о том, какая компания выступает в роли страхового ассистанса. В службе поддержки говорят, что на данный момент это либо Mondial Assistance (это хорошо), либо Europ Assistance (а вот это уже не очень – см. отзывы в интернете), и какой именно ассистанс будет у вас решается на усмотрение страховой компании. Мне такой подход не внушает совершенно никакого доверия. Страховка от «Русского Стандарта», о которой я упоминал выше, в этом смысле гораздо интереснее.

1 -е место. Моментальная карта БИНБАНК Platinum

Это – мой фаворит. Здесь, как и в случае с картой Touch Bank, можно выбрать категорию повышенного кэшбэка (например, «Путешествия»), и получать 5% назад (плюс 1% от любых других покупок). Причем по факту вы ежемесячно получаете именно кэшбэк, т.е. реальные рубли (1 рубль за 1 БИН-бонус), а не малопонятные мили или компенсации. С 01.10.2016 речь идет уже фактически не о кэшбэке, а о возможности компенсировать стоимость покупок бонусами. Бонусы по-прежнему можно потратить на любые цели, а не только на авиабилеты, как, скажем, у Тинькова. При этом мне представляется, что в качестве категории повышенного кэшбэка имеет смысл выбрать «Интернет-покупки», а не «Путешествия». Почему? Потому что, например, покупка авиабилетов хоть на www.onetwotrip.com , хоть на www.anywayanyday.com , хоть на сайте «Люфтганзы», – это интернет-покупка, и за нее вы получите 5% кэшбэка, как и за покупку на условном «Озоне» или «Юлмарте». Если же выбрать категорию «Путешествия», то за онлайн-покупку авиабилетов вы получите опять-таки 5% кэшбэка, а вот при покупке на условном «Озоне» или «Юлмарте» – всего лишь 1%. Короче говоря, на мой взгляд, моментальная карта БИНБАНК Platinum – интересный продукт, который позволяет извлекать хорошую выгоду при его активном использовании, особенно если вы не только любитель путешествий, но и постоянный клиент всевозможных интернет-магазинов. Правда, есть ограничение: можно получить максимум 3000 рублей кэшбэка в месяц. С другой стороны, 3000 рублей кэшбэка – это, как минимум, 60 000 рублей ежемесячных расходов по карте, что в общем-то совсем не мало. Нетрудно подсчитать, что за год, пользуясь этой картой, можно сэкономить до 36 000 рублей. Но даже при довольно скромных расходах в районе 30 000 в месяц в выбранной категории можно вернуть 18 000 рублей. Добавлю еще, что бонусная программа БИНБАНКа распространяется не только на дебетовую «Моментальную карту», но и на некоторые другие карточные продукты банка.

Кстати, похожая карточка есть у «Промсвязьбанка». Называется она All Inclusive, и поначалу условия там тоже были шикарные. Сейчас все стало гораздо хуже. Сужу опять-таки на собственном опыте: такая карта у нас была и мы по ней расплачивались в супермаркетах и ресторанах (условия ухудшились настолько, что пришлось вообще отказаться от этой карточки и закрыть ее за ненадобностью). Есть у меня предчувствие, что и «Бинбанк» в скором времени ухудшит условия по своей моментальной карте. UPD В общем-то, так и случилось: раньше на остаток по счету начисляли 7%, а теперь такая роскошь не предусмотрена. Ну и кэшбэк стал не таким удобным, как раньше, о чем я писал выше.

UPD от 10.2016 За время, прошедшее с момента написания этой статьи, произошло довольно много изменений. В общих чертах все вышеизложенное по-прежнему актуально, как и мой личный рейтинг. Однако появился новый продукт – кредитная карта #ВСЁСРАЗУ от «Райффайзенбанка». Пожалуй, именно ее я поставил бы на первое место сейчас. С одной оговоркой. Максимальная выгода в данном случае достигается, если использовать карточку активно и тратить по ней порядка 100 тысяч рублей в месяц (можно и меньше, но тогда бонусы придется копить слишком долго – вплоть до 3-х лет, потом они сгорают).

Да! И еще вот что. Несколько советов о том, как использовать банковские карточки.

- Если карточка открыта в рублях, то и тратить по ней лучше рубли. Для расчетов в евро или долларах целесообразно завести карточки, соответственно, в евро и долларах (лучше с бесплатным годовым обслуживанием). Так вы не будете ничего терять из-за курсов конвертации. Хороший вариант, с этой точки зрения, дебетовая карта банка «БКС Премьер», которую можно привязывать к разным валютам. К тому же у этого банка, при необходимости, можно и валюту купить по выгодному курсу.

- Если вы активно пользуетесь кредитными картами, и при этом, дабы не платить проценты, погашаете задолженность в рамках льготного периода, обратите внимание, не списывают ли с вашего карточного счета деньги за участие в программе страхования заемщиков. Если списывают, то постарайтесь подобрать даты погашения задолженности так, чтобы не платить за страховку. Или откажитесь от страховки вовсе. Так тоже можно

- Для каждой крупной статьи расходов семейного бюджета имеет смысл подобрать отдельную карточку: в автосервисах и на заправках расплачиваться одной картой, онлайн-покупки совершать по другой, за продуктами ездить с третьей и т.д. Так вы сможете максимизировать свою выгоду. Альтернатива – кредитная карта #ВСЁСРАЗУ «Райффайзенбанка», но при этом расходы должны быть высокие.

Остается сказать лишь одно. Все, что я тут написал, носит сугубо субъективный характер. В конечном итоге многое зависит о того, сколько и на что вы тратите. Поэтому выбор банковской карты стоит начинать с анализа собственного бюджета. Удачи!