Рентабельность конечной деятельности. Планирование: Рентабельность деятельности организации

Планирование: Рентабельность деятельности организации

РЕНТАБЕЛЬНОСТЬ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

На практике большое значение имеет удовлетворение интересов как собственников, акционеров организации, так и ее администрации в получении достоверной информации о бухгалтерской отчетности и соблюдении учетной политики организации, а также в знании аналитической информации о финансово-хозяйственной деятельности с целью принятия наиболее верных управленческих решений.

Коэффициент конверсии финансового результата за деньги. . Рентабельность не является самоцелью. Вторая из основ компании говорит нам о возможности делать текущие платежи по отношению к ее работе, поэтому это очень важный показатель, который показывает, получаем ли мы плату за выставленные нами счета-фактуры.

Нет единого универсального списка и одного универсального определения. Существенной задачей хозяйствующего субъекта является увеличение богатства людей, вовлеченных в его жизнь, а также увеличение его ценности для обеспечения собственного развития. Достижение этих целей обусловлено достижением рентабельной деятельности, которая позволяет вознаграждать производственные факторы и используемый капитал независимо от их происхождения.

В условиях рыночной экономики стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, и снижение затрат на ее производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы. Свою роль играют и убытки: они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции.

В действительности любой бизнес требует инвестиций, которые в конечном итоге приведут к возврату инвестором. Чем выше результат, тем больше доступных источников для других инвестиций, ориентированных на разные направления: стимулирование партнеров, обеспечение их собственного развития, создание резервов. Рентабельность бизнеса обусловлена измерением эффекта дохода с учетом усилий, отраженных в соответствующих расходах.

Независимо от целей, которые он имеет, хозяйствующий субъект не сможет этого сделать, если он не отвечает двум существенным финансовым ограничениям. Рентабельность, то есть способность фирмы получать денежный излишек для обеспечения, с одной стороны, соблюдения обязательств и, с другой стороны, развития.

Основными источниками информации для исследования рентабельности являются бухгалтерская отчетность и данные бухгалтерского учета. В процессе контроля показателей бухгалтерского учета и отчетности, участвующих в расчете показателей рентабельности, применяют следующие аналитические процедуры:

сопоставление фактических показателей бухгалтерской отчетности с данными за прошлый отчетный период;

Финансовый баланс, который заключается в способности компании согласовывать ресурсы и виды использования пострадавших; это ограничение должно обеспечивать постоянную гарантию платежеспособности предприятия. Финансовый диагноз любого экономического субъекта должен обеспечить анализ упомянутых ограничений; эти ограничения связаны с риском невыполнения.

Исследование того, как определить результат, является предпосылкой анализа рентабельности, финансовой диагностики, финансового анализа и оценки предприятий. На основе результатов определены возможности самофинансирования предприятия, концепция самофинансирования и денежного потока, которые являются источником концепции денежного потока, важной задачей анализа финансовой отчетности.

сопоставление показателей бухгалтерской отчетности и связанных с ними коэффициентов рентабельности отчетного периода и предыдущего года с нормативными или критериальными значениями, свидетельствующими о положительных или отрицательных тенденциях в изменении рентабельности организации;

анализ изменений показателей бухгалтерской отчетности и относительных коэффициентов рентабельности при изучении влияния факторов на эти показатели.

Рентабельность - это форма экономической эффективности, которая выражает способность экономического субъекта получать прибыль, что отражает ее эффективность. Это определяется путем сравнения эффектов с усилиями по их получению. Анализ прибыльности основан на счете прибылей и убытков, информация которого позволяет определить маржу на пяти уровнях результатов: операционной, финансовой, налогооблагаемой, внеочередной и чистой.

Одним из приоритетов экономических исследований была также переоценка понятия эффективности и, прежде всего, поиск и нахождение показателей, которые наилучшим образом отражают тонкости функционирования экономических субъектов, будь то государственные учреждения или экономические агенты, или программы или деятельность государственных ведомств.

Однако организация, осуществляющая производственно-хозяйственную деятельность, заинтересована не только в наибольшей величине прибыли, но и в отдаче вложенных средств. Отдача, или эффективность вложенных средств, характеризуется размером прибыли, получаемой организацией на 1 руб. капитала, на 1 руб. оборота (реализованной продукции, работ, услуг) или на 1 руб. инвестиций. Такие показатели называются показателями рентабельности и могут быть определены в виде коэффициентов или процентов, для чего используются формулы (1) и (2):

Производительность требуется не только для отслеживания, но и для управления, без надлежащего управления, неспособного говорить о производительности, управлении производительностью, предшествующей и охватывающей измерение производительности. Если эффективность является мерой того, что делается, эффективность является мерой того, как это делается, а ценность, создаваемая предприятием, имеет важное значение в процессе достижения своих целей. Эта величина проявляется в нескольких формах, иногда осязаемых, иногда неосязаемых, предоставляемых клиентам, акционерам, сотрудникам или партнерам.

| Ра = П / Аi, | (1) |

| Ро = П / Аi х 100, | (2) |

где Ра - рентабельность, выраженная в абсолютных значениях, руб.;

Ро - рентабельность, выраженная в относительных значениях, %;

П - прибыль организации, руб.;

Аi - количество средств (i-го вида);

i - вид вложенных средств (капитал, текущие затраты и др.).

Показатели рентабельности характеризуют эффективность работы организации в целом, а также доходность различных направлений ее деятельности (производственной или инвестиционной), окупаемость затрат и т.д. В отличие от прибыли показатели рентабельности более емко отражают окончательные результаты хозяйствования, поскольку величина показывает соотношение эффекта с использованными ресурсами.

Чем больше предприятие производит большую ценность, тем больше ресурсов он сможет использовать в конкуренции, в которой предприятие участвует в долгосрочной перспективе. Анализ финансовых результатов и прибыльности предприятия. В рыночной экономике прибыль является причиной того, что она является предприятием. Рентабельность отражает способность предприятия получать прибыль, охватывая в синтетической форме эффективность всего бизнеса предприятия.

Основные показатели, по которым мы можем анализировать норму прибыли. Ь Валовая прибыль характеризует уровень валовой прибыли по чистой выручке. Его размер должен быть стабильным или расти в динамике. Уменьшение этого коэффициента означает увеличение себестоимости продаж. Валовая прибыль зависит от влияния следующих факторов: структуры произведенной продукции, затрат на проданную продукцию и отпускных цен. Объем не имеет прямого влияния, поскольку, действуя на знаменатель и рассчитывая в той же пропорции, влияние на валовую прибыль становится нулевым.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

2) показатели, характеризующие прибыльность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Все вышеназванные показатели рентабельности рассчитываются на основе общей (балансовой) прибыли, прибыли от реализации продукции, чистой прибыли.

Ь Операционная норма прибыли показывает способность предприятия получать прибыль от основной деятельности на уровне продаж. Ь Коэффициент чистой прибыли характеризует способность предприятия получать чистую прибыль от чистых продаж. Повышение уровня этого коэффициента свидетельствует об эффективном управлении производственным процессом.

Ь Темп экономической рентабельности характеризуется эффективностью средств, используемых в производственном процессе, независимо от того, сформирован ли он на основе собственных источников или заимствован фионтаре. Величина этого коэффициента может быть отрицательной, если предприятие понесет убытки. Ставка экономической рентабельности может быть увеличена либо за счет увеличения числа оборотов активов, путем увеличения чистой прибыли или в обоих направлениях.

В процессе исследования показателей рентабельности решаются следующие задачи:

оценка динамики показателей рентабельности, определение и анализ факторов, влияющих на изменение этих показателей;

выявление причин потерь и убытков, вызванных ошибками в работе (особенно в финансовой и бухгалтерской службах).

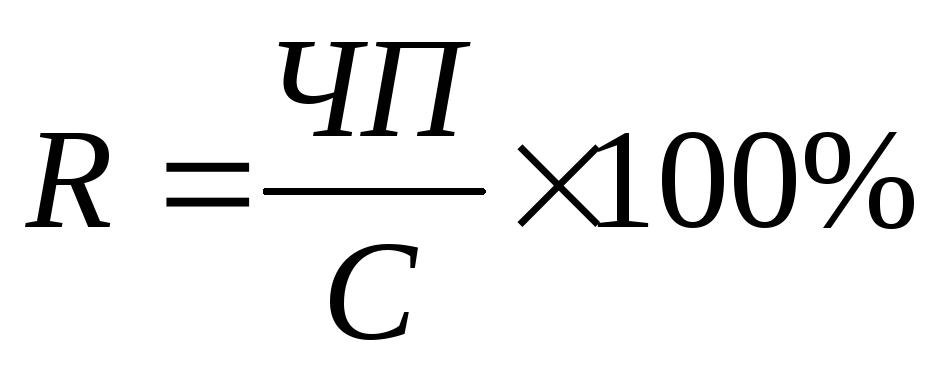

Рентабельность производственной деятельности (окупаемость издержек) (R) определяется отношением прибыли от реализации (П) или чистой прибыли от основной деятельности (ЧП) к сумме затрат по реализованной продукции (З) (см. формулы (3) и (4)).

Финансовые результаты хозяйственной и финансовой деятельности предприятия. Источник: на основе финансового отчета. Это снижение во многом было вызвано уменьшением объемов продаж. Успешное выполнение экономической и финансовой деятельности обеспечивает уровень рентабельности не менее 15%.

Показатели рентабельности экономической деятельности. Рентабельность продаж характеризует способность предприятия получать прибыль от демонтажа. Экономическая рентабельность отражает эффективность использования активов, находящихся в наличии предприятия, независимо от источников их провинции.

| R = П / З, | (3) |

| R = ЧП / З. | (4) |

Рентабельность производственной деятельности организации характеризует, каков объем прибыли или самофинансируемого дохода с каждого рубля, затраченного на производство и реализацию продукции у организации. Показатель рентабельности следует рассчитывать как в целом по организации, так и по отдельным ее структурным подразделениям или видам продукции. Последний показатель точнее предыдущих отражает результаты деятельности организации, поскольку учитывает не только чистую прибыль, но и всю величину собственных заработанных средств, поступающих в свободное распоряжение организации в результате их оборота. Сумма прибыли может быть небольшой, если организация применяет ускоренный метод начисления амортизации, и наоборот. Однако в совокупности эти две величины довольно реально отражают доход организации, который может быть использован в процессе реинвестирования.

Рентабельность постоянного капитала демонстрирует эффективность использования финансовых ресурсов, предназначенных для развития экономической и финансовой деятельности. Финансовая рентабельность характеризует эффективность использования капитала. Динамика показателей экономической и финансовой деятельности предприятия.

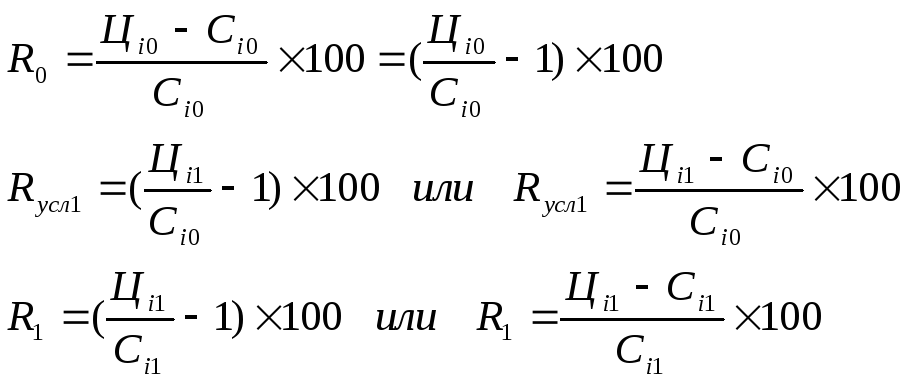

На основе расчетов можно отметить увеличение рентабельности продаж в текущем году по сравнению с предыдущим годом на 0, 25%. Мы также отмечаем снижение экономической рентабельности на 4, 48 из-за снижения рентабельности производства и ускорения движения активов, то есть каждый лей, депонированный в активах, снижает прибыль компании.

Рентабельность постоянного капитала демонстрирует эффективность использования финансовых ресурсов, предназначенных для развития экономической и финансовой деятельности. Финансовая рентабельность характеризует эффективность использования капитала. Динамика показателей экономической и финансовой деятельности предприятия.

Рентабельность продаж (оборота) определяется отношением прибыли от реализации продукции, работ и услуг, или чистой прибыли на сумму полученной выручки (В). Рентабельность продаж характеризует, сколько прибыли имеет организация с 1 руб. продаж. Этот показатель рассчитывается в целом по организации, а также по структурным подразделениям или видам продукции согласно формулам (6) и (7):

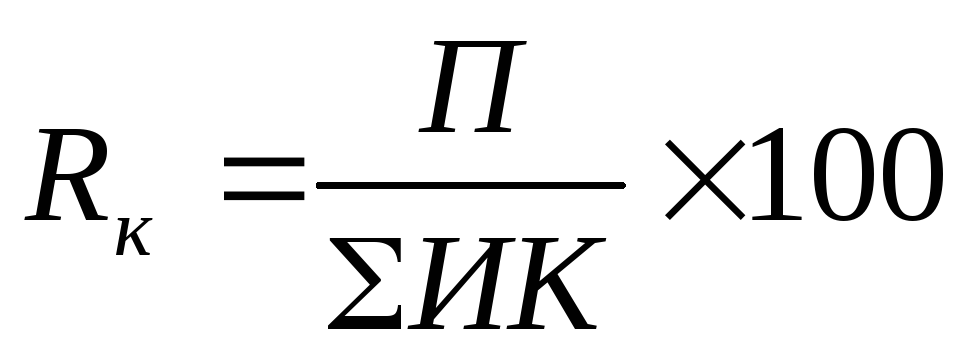

| Rк = ЧП / К. | (9) |

В процессе исследования изучают уровень и динамику вышеперечисленных показателей рентабельности. Кроме того, можно провести межхозяйственные сравнения с организациями-конкурентами.

Методология факторного анализа показателей рентабельности предусматривает разложение исходных формул по качественным и количественным характеристикам интенсификации производства и повышения эффективности хозяйственной деятельности. В экономической литературе рекомендуются различные подходы анализа показателей рентабельности, что позволяет раскрыть причинно-следственные связи между финансовыми результатами и показателями финансового состояния. Для исследования возьмем показатели интенсивности развития - качественные показатели использования ресурсов, т.е. производительность труда (или трудоемкость), материалоотдача (или материалоемкость), фондоотдача (или фондоемкость), количество оборотов оборотных средств (или коэффициент закрепления оборотных средств). Необходимо отметить, что фондоотдача (N / F), фондоемкость продукции (F / N) обобщают в себе такие показатели интенсивности, как амортизациоотдача (N / А), амортизациемкость (А / N), оборачиваемость основных производственных фондов (F / A), обратный коэффициент оборачиваемости производственных фондов (А / F).

В таблице 1 представлены основные экономические показатели организации, характеризующие ее хозяйственно-финансовую деятельность.

|

Показатели эффективности деятельности организации |

||||||

| Показатель | Условные обозна-чения | Прошлый период | Отчет-ный период | Изменение абсо-лютное, (гр.4 - - гр.3) |

Темп роста, % (гр.4 х х 100 / / гр.3) |

Темп прироста, % (гр.6 - - 100) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Выручка (без косвенных налогов), тыс.руб. | N | 6 610,0 | 9 550,0 | 2 940,0 | 144,48 | 44,48 |

| 2. Трудовые ресурсы | ||||||

| а) среднеспи-сочная численность, чел. | Т | 38,0 | 40,0 | 2,0 | 105,26 | 5,26 |

| б) оплата труда с начислениями, тыс.руб. | U | 871,0 | 1 350,0 | 479,0 | 154,99 | 54,99 |

| 3. Материальные затраты, тыс.руб. | М | 4 887,0 | 6 769,0 | 1 882,0 | 138,51 | 38,51 |

| 4. Внеоборотные активы | ||||||

| а) стоимость основных производственных фондов, тыс.руб. | F | 80,0 | 76,0 | -4,0 | 95,00 | -5,00 |

| б) амортизация, тыс.руб. | A | 52,0 | 71,0 | 19,0 | 136,54 | 36,54 |

| 5. Оборотные активы, тыс.руб. | E | 1 409,0 | 1 920,0 | 511,0 | 136,27 | 36,27 |

| 6. Себестоимость продукции, работ, услуг, тыс.руб. | S | 5 810,0 | 8 190,0 | 2 380,0 | 140,96 | 40,96 |

| 7. Прибыль, тыс.руб. | П | 800,0 | 1 360,0 | 560,0 | 170,00 | 70,00 |

| Расчетные показатели | ||||||

| 8. Рентабель-ность продаж | R = П / N | 0,12 | 0,14 | 0,02 | 117,66 | 17,66 |

| 9. Рентабель-ность затрат | R = П / S | 0,14 | 0,17 | 0,03 | 120,60 | 20,60 |

| 10. Прибыль на одного работника, тыс.руб./чел. | П / Т | 21,05 | 34,0 | 12,95 | 161,50 | 61,50 |

| 11. Рентабель-ность расходов на оплату труда | П / U | 0,92 | 1,01 | 0,09 | 109,68 | 9,68 |

| 12. Фондоемкость продукции | F / N | 0,01 | 0,01 | 0,00 | 65,75 | -34,25 |

| 13. Оборачи-ваемость оборотных средств | E / N | 0,21 | 0,20 | -0,01 | 94,32 | -5,68 |

| 14. Материало-емкость продукции | M / N | 0,74 | 0,71 | -0,03 | 95,87 | -4,13 |

| 15. Трудоемкость продукции | U / N | 0,13 | 0,14 | 0,01 | 107,28 | 7,28 |

| 16. Амортизаци-емкость | A / N | 0,01 | 0,01 | 0,00 | 94,50 | -5,50 |

| 17. Фондоотдача | N / F | 82,63 | 125,66 | 43,03 | 152,08 | 52,08 |

| 18. Затрато-емкость | S / N | 0,88 | 0,86 | -0,02 | 97,57 | -2,43 |

Данные таблицы 1 свидетельствуют о том, что самыми высокими темпами росла выручка от реализации (144,48 %) и себестоимость продукции, работ, услуг (140,96 %).

Анализируя себестоимость по элементам затрат, следует отметить значительное превышение темпов роста оплаты труда с начислениями (154,99 %) над темпами роста материальных затрат (138,51 %). Кроме того, сопоставляя темпы роста оплаты труда (154,99 %) и производительности труда (93,21 %), надо признать их значительное отставание. Зная, что производительность труда - это обратный показатель трудоемкости, определим его значение (100 / 107,28 х 100 % = 93,22 %).

Положительным моментом является превышение темпов роста продаж над темпами роста внеоборотных (95,00 %) и оборотных активов (136,27 %). Превышение прибыльности (рентабельности) продаж (117,66 %), фондоотдачи продукции (152,08 %) и оборачиваемости оборотных активов над общими затратами и затратами по элементам (трудовыми и материальными ресурсами) способствует увеличению рентабельности активов.

Для определения влияния факторов на рентабельность деятельности организации необходимо провести углубленный анализ при помощи формулы (10):

| П / (F + E) = (П / N) / (F / N + E / N) = (1 - S / N) / (F / N + E / N) = = (1 - (U / N + M / N + A / N)) / (F / A х A / N + E / N). |

(10) |

Для обеспечения рентабельной деятельности организации необходимо соблюдение следующих условий:

темпы роста рентабельности затрат должны превышать темпы роста издержкоемкости (затратоемкости);

темпы роста производительности труда должны быть выше темпов роста средней заработной платы;

темпы роста продаж должны быть выше темпов роста основных и оборотных средств, численности работников, расходов на оплату труда;

темпы роста прибыли должны превышать темпы роста затрат, а темпы роста рентабельности затрат - темпы роста издержкоемкости (затратоемкости);

темпы роста оборачиваемости запасов должны быть выше темпов роста доли запасов в оборотных активах.

На первом этапе определим влияние прибыльности продукции (LП) (примечание ), фондоемкости продукции (LF) и оборачиваемости оборотных средств (LЕ) на рентабельность деятельности при помощи формулы (11):

| К = П / (F + E) = LП / (LF + LЕ), | (11) |

где LП = П / N - прибыльность продукции;

LF = F / N - фондоемкость продукции;

LЕ = E / N - оборачиваемость оборотных средств (коэффициент оборачиваемости).

Применив методику факторного анализа, установим величину влияния факторов на рентабельность деятельности организации. Для полного исследования причин, влияющих на исследуемый показатель, необходимо определить дополнительно условные или пересчитанные показатели. Расчеты этих показателей представлены в таблице 2. Следует учитывать, что LП0, LF0, LЕ0 - значения показателей за прошлый или базовый период, а LП1, LF1, LЕ1 - значения показателей за отчетный или фактический период.

| Показатель | Алгоритм расчета | Расчет | Значение |

| LП0 / (LF0 + LЕ0) | 0,121 / (0,012 + 0,213) | 0,537 | |

| 2. Рентабельность по прибыльности продукции при условии, что изменялась только рентабельность продукции, а значения остальных факторов оставались на уровне прошлого года | LП1 / (LF0 + LЕ0) | 0,142 / (0,012 + 0,213) | 0,632 |

| 3. Рентабельность по фондоемкости продукции при условии, что изменялись два фактора - рентабельность продукции и фондоемкость, а значения остальных факторов оставались на уровне прошлого года | LП1 / (LF1 + LЕ0) | 0,142 / (0,008 + 0,213) | 0,644 |

| 4. Рентабельность для отчетного периода | LП1 / (LF1 + LЕ1) | 0,142 / (0,008 + 0,201) | 0,681 |

Поочередно сравнивая между собой полученные показатели, рассчитанные при различных условиях, получим влияние факторов на изменение рентабельности (см. таблицу 3).

Прирост рентабельности за отчетный период составляет ЉR = 68,1 - 53,7 = 14,4 %;

За счет роста рентабельности продаж прирост результативного показателя составил 9,49 %. Влияние фондоемкости и оборачиваемости оборотных средств способствовали приросту рентабельности на 4,91 %.

На втором этапе определим влияние материалоемкости продукции (LМ), трудоемкости продукции (LТ) и амортизациемкости (LА) на рентабельность деятельности при помощи формул (12) или (13).

|

Расчет показателей рентабельности при различных условиях |

|||

| Показатель | Расчет | Значение | Значение, % |

| 1. Рентабельность для прошлого периода | (1 - (LМ0 + LТ0 + LА0)) / / LF0 + LЕ0 |

0,537 | 53,73 |

| 2. Рентабельность по материалоемкости продукции | (1 - (LМ1 + LТ0 + LА0)) / / LF0 + LЕ0 |

0,673 | 67,28 |

| 3. Рентабельность по трудоемкости продукции, при условии, что изменялись материалоемкость и трудоемкость продукции, а все остальные факторы оставались без изменения | (1 - (LМ1 + LТ1 + LА0)) / / LF0 + LЕ0 |

0,630 | 63,03 |

| 4. Рентабельность по амортизациемкости продукции, при условии, что изменялись материалоемкость, трудоемкость и амортизациемкость продукции, а все остальные факторы оставались без изменения | (1 - (LМ1 + LТ1 + LА1)) / / LF0 + LЕ0 |

0,632 | 63,22 |

| 5. Рентабельность по фондоемкости, при условии, что изменялись материалоемкость, трудоемкость, амортизациемкость и фондоемкость продукции, а все остальные факторы оставались без изменения | (1 - (LМ1 + LТ1 + LА1)) / / LF1 + LЕ0 |

0,644 | 64,40 |

| 6. Рентабельность для отчетного периода | (1 - (LМ1 + LТ1 + LА1)) / / LF1 + LЕ1 |

0,681 | 68,14 |

Поочередно сравнивая между собой полученные показатели, рассчитанные при различных условиях, получим влияние факторов на изменение рентабельности (см. таблицу 5).

|

Анализ влияния факторов на изменение рентабельности |

|||

| Факторы, оказавшие влияние на изменение рентабельности | Расчет | Уровень влияния | Уровень влияния, % |

| 1. Материалоемкость продукции | 0,673 - 0,537 | 0,136 | 13,56 |

| 2. Трудоемкость продукции | 0,630 - 0,673 | -0,043 | -4,26 |

| 3. Амортизациемкость | 0,632 - 0,630 | 0,002 | 0,19 |

| 4. Фондоемкость продукции | 0,644 - 0,632 | 0,012 | 1,18 |

| 5. Оборачиваемость оборотных средств | 0,681 - 0,644 | 0,037 | 3,73 |

| ИТОГО | 0,144 | 14,41 |

Таким образом, на основании данных таблицы 5 можно сделать вывод о значительном влиянии материалоемкости продукции на прирост рентабельности деятельности (+13,56 %), положительном влиянии оборачиваемости оборотных средств (+3,73 %), а так же фондоемкости продукции (1,18 %). Трудоемкость продукции снизила результативный показатель на 4,26 %.

Примечание. L - буква греческого алфавита «лямбда».

14.03.2008 г.

Виктория Акулич, старший преподаватель Института повышения квалификации

и переподготовки экономических кадров

Белорусского государственного экономического университета

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходов различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Показатели рентабельности можно объединить в несколько групп:

показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

показатели, характеризующие рентабельность продаж;

показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции или чистой прибыли.

Рентабельность

производственной деятельности

(окупаемость издержек) исчисляется

путем отношения валовой (П

)

или чистой прибыли (ЧП

)

к сумме затрат по реализованной или

произведенной продукции.

или

Она показывает, сколько предприятие имеет прибыли с каждой гривни затраченной на производство продукции и ее реализацию. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Аналогичным образом определяется окупаемость инвестиционных проектов : полученная или ожидаемая сумма прибыли от проекта относится к сумме инвестиций в данный проект.

Факторная модель этого показателя имеет вид:

Для факторного анализа рентабельности по каждому виду продукции применяется факторная модель типа:

Рентабельность продаж рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки.

Этот показатель показывает, сколько прибыли имеет предприятие с 1 гривны продаж.

Рентабельность

(доходность) капитала исчисляется

отношением балансовой (чистой) прибыли

к среднегодовой стоимости всего капитала

или его отдельных слагаемых: собственного,

заемного, основного, оборотного,

производственного и т.д.

Повышению рентабельности способствует увеличение прибыли, снижение затрат на производство и реализацию продукции, повышение эффективности управления имуществом предприятия.

6.3. Анализ организационно-технического развития предприятия

Целью анализа является оценка степени выполнения плана технического и организационного развития и определение влияния проведенных мероприятий на основные показатели деятельности предприятия (цеха).

Данный анализ осуществляется путем расчета и оценки системы показателей:

Показатели научно-технического уровня производства.

а) прогрессивность и качество продукции определяется путем сравнения показателей выпускаемой продукции с лучшими отечественными и зарубежными изделиями.

Анализируются следующие показатели (план с фактом):

количество типов, видов продукции высшего качества, и в %-х к общему количеству наименований;

объем реализации продукции высшего качества, и в %-х к общему объему реализации;

коэффициент обновления (т.е. удельный вес новой продукции в общем объеме);

коэффициент экспорта - доля экспортируемой продукции в общем объеме;

устаревшая и сменяемая продукция (количество наименований);

продукция, впервые осваиваемая в стране (количество наименований).

б) Показатели степени механизации и автоматизации производства и труда, прогрессивности технических процессов.

Ускорение технического прогресса вынуждает предприятия все быстрее обновлять основной капитал в условиях новых технологий. Следовательно, оценка технологического уровня средств производства является первостепенной задачей любого экономического анализа предприятий.

Специалисты по данному вопросу считают, что этот анализ не должен абстрагироваться от совокупности условий действия глобальной стратегии предприятия. Речь идет не о том, чтобы применять везде одну методику и следовать необходимости достижения наивысшего уровня слаженности машин и оборудования, наоборот, широко признан факт существования сильной взаимозависимости между характером производимой продукции, используемой технологией и формой организации производства.

Оценка технологического уровня средств производства предприятия должна проводиться с учетом взаимосвязей с другими элементами анализа, как самого товара, так и условиями производства. Основывается эта оценка на подсчете соответствующих показателей, увязанных в систему.

Технический уровень группы машин и оборудования может быть оценен по следующим показателям:

типы машин

Отсюда вытекают следующие показатели:

|

Уровень механизации машин = |

Суммарная стоимость машин тип. 2-5 |

|

Уровень автоматизации = |

Суммарная стоимость машин тип. 3-5 |

|

Суммарная стоимость машин тип. 1-5 |

|

|

Уровень сложной автоматизации = |

Суммарная стоимость машин тип. 4-5 |

|

Суммарная стоимость машин тип. 1-5 |

Аналогичный подход применяется и при исчислении показателей специализации персонала:

Но определение технического уровня не является концом анализа, важно также оценить уровень сложности оборудования и риска, который связан с его эксплуатацией, уровень интеграции, способность к модернизации.

Оценка уровня сложности необходима так, как процесс совершенствования оборудования без нее может создать сложности для предприятия – чем более сложным является оборудование (в технологическом отношении) тем выше вероятность аварии и сложности с ремонтом. Идеалом для предприятия является простое и прочное оборудование, которое тем не менее будет соответствовать современным технологическим требованиям, обусловленным конкуренцией.

Оценка степени гибкости оборудования. Новые условия продаж вынуждают предприятия часто менять характеристики производимой продукции, а также производить ограниченное число дополнительной продукции. Для того, чтобы иметь возможность производить продукцию соответствующую спросу потребителей с дальнейшим получением максимальной прибыли, необходимо перейти от простого оборудования, специализирующегося на одном типе производства, на гибкое оборудование способное быстро адаптироваться на выпуск другой продукции. Таким образом, если потребности рынка приводят к гибкому оборудованию, то аналитик должен определить, имеются ли все необходимые компоненты этой гибкой системы.

Гибкость оборудования может быть определена с помощью различных критериев:

По степени поливалентности оборудования. По типу оборудования можно сказать предназначено оно для решения одной задачи или же программируется на решение множества задач.

Времени перехода. Поливалентность машин предполагает, что можно быстро переходить на одной машине от одной операции к другой, и что время перехода сокращено доя минимума.

Сегментация оборудования , когда вместо одного гибкого оборудования, производящего несколько видов продукции, устанавливается несколько производственных линий, соответствующих каждому виду продукции. Если на рынке возникает спрос одновременно на все виды продукции, то можно будет организовать производство разной продукции одновременно.

Наличие резервного оборудования . В случае неожиданного срочного заказа или поломки одной из линий наличие резервного оборудования представляет особый интерес. Если предположим, что такое оборудование полностью самортизированное, но в рабочем состоянии, то его наличие не отразится на оценке способности предприятия полностью использовать свои производственные возможности.

Степень разнопрофильности персонала. Помимо качества подготовки персонала его разнопрофильность составляет важный элемент гибкости. Именно при этом условии можно заменить одну линию на другую, быстро приспособить оборудование, заменить вышедшего из строя работника.

в) Показатели эффективности технического развития:

темп роста товарной продукции (при наличии спроса);

снижение себестоимости за счет внедрения организационно-технических мероприятий;

прирост прибыли.

Специфические показатели:

извлечение основного вещества из сырья;

выход побочной продукции;

утилизация отходов.

г) Показатели технической и энергетической вооруженности труда :

Показатели организации производства и труда.

|

1) Коэфф. концентрации = |

Численность рабочих цеха |

|

Численность рабочих завода |

|

|

2) Коэфф. концентрации = |

Стоимость ОПФ цеха |

|

Стоимость ОПФ предприятия |

|

|

3) Коэфф. концентрации = |

Объем продукции цеха |

|

Объем продукции предприятия |

|

|

Коэфф. специализации = |

Объем специализир. продукции |

|

Объем всей продукции |

|

|

Коэфф. управления = |

Затраты на управление |

|

Стоимость реализ. продукции |

|

|

Коэфф. управленческих функций = |

Численность ИТР и служащих заводоуправления |

|

Общая численность этих категорий по предприятию |