От чего страхуют в странах Европы и США - обзор "РГ" — Российская газета. Пресса о страховании, страховых компаниях и страховом рынке

Под страхованием жизни принято понимать предоставление страховщиком в обмен на уплату страховых премий гарантии выплатить определенную сумму денег (страховую сумму) страхователю или указанным им третьим лицам (выгодоприобретателям) в случае смерти страхователя или застрахованного или его дожития до определенного срока.

Выделяют различные виды страхования жизни в зависимости от наличия различных критериев определения риска: страхование на случай смерти, страхование на дожитие, страхование ренты (пенсии).

Основными принципами страхования жизни являются следующие.

1. Страховой интерес. Страховой интерес имеют:

а) страхователь – в собственной жизни;

б) работодатель – в жизни своих работников;

в) супруг – в жизни другого супруга;

г) родители – в жизни детей;

д) партнеры по бизнесу, кредиторы – в жизни должника.

2. Участие страхователя в прибыли страховой компании, полученной от инвестирования страховых резервов. Эта дополнительная сумма называется бонусом и подлежит выплате в соответствии с условием страхового договора по его окончании, или наступлении страхового случая, либо периодически.

3. Выплата страхователю при досрочном расторжении страхового договора выкупной суммы.

4. «Прозрачность» страхования жизни.

Договор страхования жизни представляет собой подписанное страховщиком и страхователем соглашение о выплате первой стороной определенной денежной суммы (страховой суммы) при наступлении конкретных страховых случаев в обмен на уплату страховых премий второй стороной.

В отечественной практике страхования жизни принято выделять следующие базовые типы договоров (полисов):

1) срочное страхование жизни – на случай смерти в течение определенного срока;

2) пожизненное страхование жизни – на случай смерти в течение всей жизни застрахованного;

3) смешанное страхование жизни – и на случай смерти, и на дожитие в течение определенного периода времени, при котором страховщик обязуется выплатить страховую сумму как в случае смерти застрахованного, если она наступает до истечения срока действия договора, так и по истечении срока действия договора, если застрахованный остается жив;

4) комбинированное страхование жизни, при котором страховщик в дополнение к смешанному страхованию жизни за уплату дополнительной премии принимает на себя ответственность по страховым выплатам вследствие несчастных случаев, происшедших со страхователем или застрахованным лицом.

В отдельные группы выделяют также договоры, производные от базовых типов и покрывающие специфические риски:

1) договоры пенсионного страхования;

2) аннуитеты, или рентное страхование жизни.

В штатах условная оценка стоимости жизни авиапассажира установлена министерством транспорта на уровне трех миллионов долларов. Сумма, предназначенная к выплате из бюджета в случае гибели гражданина США в результате авиакатастрофы, периодически пересматривается с учетом инфляции. Так, в 1997 году жизнь "условного" американца оценивалась в 2,7 миллиона долларов.

Разброс стоимости жизни американцев действительно большой и начинается, как правило, от 500 тысяч долларов, достигая десятков миллионов, в случае если человек зарабатывал такую сумму денег при жизни. Сегодня методика расчета цены "жизни и смерти" является сложной и учитывает такие факторы, как возраст, образование, работу и годовой доход.

Сумма компенсации из бюджета США семьям жертв терактов 11 сентября вычислялась на основе именно этих показателей и так называемого "коэффициента роста" - определенного экономистами потенциального увеличения его дохода в результате продвижения по карьерной лестнице. Родственники американцев, погибших в террористической атаке на США почти десять лет назад, получили от 250 тысяч до 7 миллионов долларов.

Жизнь и здоровье каждого американского солдата, воюющего в горячей точке, застрахованы Пентагоном на 250 тысяч. Но от этой страховки можно отказаться и получать по 10 долларов прибавки к зарплате ежемесячно. А доплатив немного своих личных денег, солдаты в возрасте до 35 лет могут увеличить страховое покрытие до одного миллиона долларов.

Многие американцы, проживающие в южных штатах, которые частенько попадают под удары стихии, самостоятельно покупают себе страховку жизни от несчастного случая и природного катаклизма. В противном случае никто не будет платить родственникам за потерянные жизни их близких. Подсчитано, что для жителя США в возрасте 20 лет такой полис обойдется в сумму от 3 до 7 тысяч долларов в год. Кроме того, известно, что наибольшую часть своих "потерь" - выплат пострадавшим - американские страховщики несут во второй половине года, когда начинается сезон ураганов в США.

Все автомобилисты в Америке страхуют свою ответственность и возможность причинения вреда здоровью других участников дорожного движения в обязательном порядке. Обычный полис автострахования - аналог российского ОСАГО, как правило, предусматривает лимиты ответственности страховой компании по выплате пострадавшим, потерявшим жизнь или здоровье в ДТП, в размере от 25 тысяч до 50 тысяч долларов.

Cправка "РГ"

В случае наступления страхового случая на земле, воде или воздухе, повлекшего увечье или смерть застрахованного американца, выплаты производятся страховыми компаниями автоматически. Если же родственники не согласны с суммой или сроками выплаты, то они нанимают специализирующихся на страховых делах адвокатов, которых в США великое множество, и обращаются в суд.

Еще десять лет назад страхование в Испании можно было ставить в пример многим странам Евросоюза: медицинские центры в стране оборудованы последними достижениями техники, врачи предлагают различные способы лечения, и дополнительно платить за все эти блага цивилизации вовсе не надо.

Однако за последние годы ситуация сильно изменилась. Госпитали и больницы перестали справляться с потоком пациентов, уровень услуг значительно снизился. И, как результат, качественная медицинская помощь стала доступна немногим, причем за отдельную плату.

В какой-то момент ситуация достигла критической точки: и компенсации в случае смерти было крайне трудно добиться даже через суд. Правительство этой проблеме никакого внимания не уделяло. Поэтому многие испанцы выбрали альтернативные варианты. Как нельзя кстати, стало появляться множество частных страховых компаний с условиями заключения договоров, которые ничем не уступают государственному страхованию. На сегодня значительная часть испанцев (шесть миллионов - около 12 процентов населения страны) пользуются услугами частных страховщиков.

Однако и это не помогло сразу решить все проблемы. Бюрократическая волокита приводит к тому, что ждать положенных денег приходится годами. Стоит признать, что на выплаты испанцы не скупятся, особенно когда речь идет о масштабных катастрофах. Одна из самых крупных компенсаций была назначена пострадавшим при взрыве четырех пригородных поездов в 2004 году. Каждой семье, потерявшей близкого человека, суд постановил выплатить по 400 тысяч евро, а каждому пострадавшему - по 200 тысяч.

В менее масштабных несчастных случаях суммы компенсаций гораздо скромнее: от шести тысяч евро в случае смерти и 12 тысяч, если человек получил серьезную травму или стал инвалидом. Тем не менее проблема с оттягиванием "часа расплаты" страховщиками, как государственными, так и частными, остается. В последнее время возмущение таким распорядком нарастало и привело к трагическим последствиям. В стране за минувшие пять лет резко возросло количество самоубийств среди мужчин (в 2009 году зафиксировано четыре тысячи случаев). По оценкам специалистов, большинство из них было совершено именно для того, чтобы семьи получили компенсации по страховке.

Эта ужасная тенденция привлекла внимание правительства, и в стране была создана новая государственная структура - Консорциум компенсации страховок. Эта организация будет поэтапно отслеживать выплату страховок, чтобы они в кратчайшее время попадали в руки пострадавших. О том, удастся ли испанцам с помощью нового учреждения справиться с проблемами застрахованных, говорить преждевременно. Ведь консорциум легко может стать очередным проявлением бюрократического произвола. И структура госучреждения вполне этому способствует. Например, с жалобой о невыплаченной компенсации нельзя обратиться в центральный кабинет, ее может принять лишь одно из представительств.

В Испании страховщики также предлагают заранее подумать о возможности природных катастроф и террористических актов. Вот только страховку от бюрократии в Испании еще не придумали.

Эту историю мне рассказал один адвокат, который занимается исключительно делами, связанными с выплатой компенсаций при тех или иных страховых случаях. Несчастье произошло во время охоты на кабанов в одном из центральных районов Франции.

Выпущенная новичком пуля угодила в ногу 67-летнего предпринимателя, также охотника, раздробив кость и отправив его в госпиталь на две недели. Еще несколько месяцев ушло на реабилитацию, но и после нее пострадавший не смог вернуться к прежней работе и трудиться в полную силу. Так как по местным законам все охотники обязаны быть застрахованы, то адвокат предпринимателя, составив досье, выставил страховой компании виновника происшествия счет на 1 300 000 евро.

Откуда взялась такая серьезная сумма? Дело в том, что во Франции действует так называемый "индемнитарный" принцип возмещения ущерба, то есть

страховая компания должна покрыть полностью все виды потерь, понесенных пострадавшей стороной. В данном случае это не только оплата лечения, компенсация за физический и моральный ущерб, страдания, с ними связанные, но и потеря упущенного дохода. Предприниматель владеет рядом фирм, у него были намечены и сорвались важные переговоры, которые могли привести к перспективным сделкам. Как водится в таких случаях, компания ответчика предложила адвокату истца встречную сумму - 700 тысяч евро, на что последовал отказ. Таким образом, дело оказалось в суде. Отметим, что во Франции до суда доходит, как правило, не более пяти процентов страховых случаев.

Так вот, в результате разбирательства суд определил сумму непосредственного ущерба, нанесенного предпринимателю, в 1 200 000 евро.

Как мне объяснили в ассоциации АНДИВА, которая занимается наряду со специализирующимися на страховках юристами, защитой интересов пострадавших от разного рода несчастных случаев, каких-то строго определенных законом рамок возмещения ущерба не существует. Есть лишь некоторые параметры, которые принимаются в любом случае в расчет. Это, естественно, потеря трудоспособности - временная или постоянная, боль, перенесенная пострадавшим, и ряд других. Объем же выплат всегда - результат "перетягивания каната" между двумя сторонами страхового конфликта.

Когда есть с кого спрашивать, будь то автомобильная авария, повлекшая увечья, или авиакатастрофа с человеческими жертвами, проблема возмещения убытков решается в обычном порядке - через страховщиков. Ну а если кто-то пострадал, к примеру, во время стихийного бедствия? Или же на шоссе прямо под колеса машины выскочила косуля, что привело к ее гибели и травмам водителя и пассажиров? С кого спрашивать?

На эти и подобные случаи, когда ответчика как такового просто нет, во Франции существуют специальные фонды. Их несколько. Первым в свое время был создан Гарантийный фонд обязательной компенсации ущерба. Этот фонд курируется министерством финансов, но государство не вносит в него собственные средства. Откуда деньги? Из кармана граждан и страховщиков. При страховании гражданской ответственности (в основном речь идет об обязательной страховке автомобиля) 1,2 процента вносимой суммы идет в Гарантийный фонд. В свою очередь сами страховые компании выделяют в него 1 процент от своего товарооборота. Что касается жертв терактов, то для них создан отдельный фонд. Он существует также за счет страховых взносов французов. Каждый гражданин, который заключает контракт на страхование имущества, вносит в него 3,30 евро. Причем пострадавшие могут обратиться в этот фонд в течение 10 лет после того, как они оказались, скажем так, в ненужном месте в ненужное время.

Если склонный к депрессии немец часто говорит о желании наложить на себя руки, родственники не бросаются страховать его жизнь. В Германии почти нет компаний, которые бы выплачивали деньги в случае суицида.

В большинстве договоров жизненного страхования обязательно будет стоять пунктик, отмечающий, что при самоубийстве деньги не выплачиваются. Или выплачиваются только тогда, когда между заключением договора и самоубийством проходит много времени. Такие правила должны защищать компании от махинаций.

В этом все страховые общества Германии одинаковы. А вот сумма выплат разнится в зависимости от компании и от месячного взноса: от десяти тысяч евро до нескольких миллионов. Каждый может определить желаемую сумму выплаты сам, и в зависимости от этого будет рассчитана величина месячного взноса. Соответственно взносы могут быть однозначными и трехзначными. Кроме того, страховка жизни для 20-летнего мужчины будет дешевле, чем для 50-летнего.

Махинации со страхованием жизни - кошмарный сон страховых компаний. Поэтому они стараются обезопасить себя всеми возможными методами. Для выплаты суммы родственники умершего должны принести свидетельство о смерти. Если человек ушел в мир иной при невыясненных обстоятельствах, без свидетельства прокуратуры не обойтись. При убийствах и самоубийствах представители страховых обществ всегда обязаны прибыть на место события вместе с комиссаром полиции по уголовным делам.

От увечий в катастрофах застраховаться нельзя. Простые страховые компании на случай крушения поездов и самолетов отдельно не страхуют. Такие страховки обычно предлагаются при покупке билетов или содержатся в цене билета. Уже за 30 евро взноса можно получить четырех- и пятизначные выплаты.

При крупных авиакатастрофах ущерб возмещается, как правило, в соответствии с Монреальским соглашением и договоренностями, заключенными на уровне ЕС. Иногда виновные в падении самолетов авиакомпании по своей воле прибавляют денег от себя. После стихийных бедствий, как, например, частых в Германии наводнений, лучше всего "выплывет" тот, у кого есть страховка имущества или страховка жизни. Государственных выплат в таких случаях вообще не предусмотрено. Как правило, люди могут рассчитывать только на беспроцентные кредиты.

Если кто-то получил увечье при несчастном случае или аварии на производстве, то виновато предприятие, которое и обязано выплатить затраты на лечение и компенсацию за моральный ущерб. Другие компенсации рассчитываются в зависимости от того, насколько уменьшится зарплата пострадавшего из-за увечья и нужно ли переоборудовать его квартиру в удобное для инвалида жилье.

При смертельном исходе порядок выплаты другой. Недавно произошла авария на крупной стройке в Берлине. Строительные леса рухнули, и три человека погибли. То есть произошел несчастный случай на производстве.

Сумма выплаты при этом рассчитывалась в зависимости от того, сколько бы семья умершего получила денег, если бы он работал до пенсии. По такой схеме виновными предприятиями - неважно, пострадали рабочие или сторонние люди - обычно выплачиваются деньги как при потере кормильца.

Во время несчастного случая в Баварии в 2006 году погибло 15 человек, в основном дети, подростки и три мамы. Они катались на крытом катке, когда внезапно под снежными массами проломилась и рухнула крыша. За возмещение морального ущерба отвечал город Бад-Райхенхалль, заказавший и оплативший строительство катка. Представляющая его страховая компания выплатила десяти семьям около двух миллионов евро, из которых были покрыты и медицинские издержки.

Особых правил выплаты страховки жизни не существует. Во всех случаях родственник умершего просто должен подать заявление на удовлетворение его претензий. Когда все обстоятельства будут выяснены и необходимые документы собраны, компания переведет на его счет соответствующую сумму.

Кстати

Единственный повод, по которому к решению страховых споров и разночтений в сумме компенсации подключается суд, - отказ страховой компании или виновного выплатить причитающуюся сумму или компенсацию. Процессы могут длиться месяцами, и успех не гарантирован.

Подданные Ее Величества боятся сегодня, как никогда ранее, потерять работу, не выплатить ипотеку, заболеть, то есть не свести концы с концами и оставить, уйдя в лучший мир, своих родных и близких в долгах как в шелках.

А тут еще все последние правительства, как консерваторы, так и лейбористы, неустанно повторяли, что государство не сможет полностью обеспечить своих граждан в старости в случае болезни или потери работы. И граждане поняли "призыв": за последнее десятилетие ХХ века доля затрат на страхование жизни и частное пенсионное обеспечение возросла на Альбионе на шесть процентов.

Почем же нынче жизнь британца, согласно прейскуранту страховщиков? Застраховать ее можно начиная от 1 фунта 69 пенсов. В рублевом пересчете это получится примерно 81 рубль - такую "премию" нужно выплачивать страховой компании ежемесячно. Однако столь дешевые страховки рассчитаны на самых молодых и здоровых, без вредных привычек, без пристрастий к рисковым видам спорта, не занимающихся непосильным трудом и к тому же страхующихся не пожизненно, а лишь на определенный период. Риск страховщика при этом сводится к минимуму, как и шанс клиента получить страховку. Ведь если тот, извините за беспардонность, вовремя не умер, то обратно от страховщика он не получит ни пенса.

Рынок страховок в Британии пестр. Можно застраховаться на предмет гибели в результате несчастного случая, можно - на предмет неизлечимой болезни, увечья, а вот на предмет самоубийства - нельзя. Правда, целый ряд компаний, застраховавших жизнь британца, готовы будут выплатить его семье страховку и в том случае, если их клиент ушел из жизни добровольно. Но при условии, что сделал он это не на следующий день после оформления страхового полиса, а спустя как минимум один или два года с момента покупки страховки. Многие британские компании включают посему в свои полисы специальный пункт относительно самоубийств.

Мошенничать со страховщиками - себе дороже. Даже при сокрытии самых, казалось бы, незначительных данных при заполнении анкет клиент рискует тем, что вся его страховка будет признана недействительной.

Что же касается возможного мошенничества со стороны страховщиков, то оно практически исключено. Система апелляций граждан в случае претензий к страховой компании разработана столь совершенным образом, что необходимость обращаться в судебные инстанции сведена к минимуму. Существуют как минимум три компетентные инстанции, включая омбудсмена, которые в надлежащие сроки рассмотрят претензии граждан и заставят недобросовестного страховщика выплатить причитающееся его клиенту.

Отсутствие страховки не означает, однако, что, случись британцу претерпеть ущерб, нанесенный его здоровью или имуществу, он остается брошенным на произвол судьбы. Совсем даже наоборот.

На Альбионе существуют десятки организаций и юридических контор, призванных обеспечивать компенсации пострадавшим. Адвокаты берут все хлопоты на себя и получают процент от выплаченной пострадавшему суммы. При этом многие адвокатские фирмы гарантируют, что если компенсация не будет получена клиентом, то он ровным счетом ничем не будет обязан своим юристам-посредникам.

В случае крупных аварий и катастроф суд обязывает компанию-виновника, если таковая будет определена, выплачивать компенсации всем гражданам, независимо от наличия у них страховки. Так, именно железнодорожные компании не однажды выплачивали компенсации семьям погибших и раненым пассажирам.

В ряде случаев выплачивает компенсацию и государство. Пострадавшим в ходе лондонского теракта британцам (52 человека погибли, около 800 получили разного рода ранения). Организация по компенсации ранений от преступных деяний выплатила за причиненный ущерб из средств госказны сумму более чем в девять миллионов фунтов.

Попытки законодательного регулирования непростой сферы страхования привели лишь к увеличению числа вопросов и выявлению всевозможного рода казусов.

Так, среднестатистическая выплата компенсации за потерю одного из членов семьи в пользу родственников составляет в Суоми лишь несколько сот евро. Это связано с тем, что убийцами в стране, как правило, являются алкоголики, бомжи и сумасшедшие, доходы которых настолько мизерны, что взять с них просто нечего. А других выплат за потерю кормильца в Финляндии не предусмотрено.

Зато родственники потенциальных самоубийц находятся в весьма вольготных условиях. Например, согласно местным законам, если страховка была оформлена за год до самоубийства, родные наложившего на себя руки человека получают страховые деньги в полном объеме. А суммы тут могут быть от нескольких сот до нескольких миллионов евро, в зависимости от условий договора. Те же, кто поторопился с самоубийством и не подождал 12 месяцев, должен знать: его уход из жизни не принесет родным ни гроша.

Странным является также и то, что люди, потерявшие своих родственников при разного рода природных катаклизмах и в разного рода катастрофах (авиационных, автомобильных, железнодорожных), не получают никаких компенсаций от государства. Так, например, получилось с теми, чьи родные погибли в результате цунами в Юго-Восточной Азии несколько лет назад. Стоит, однако, отметить, что в финском государстве предусмотрены приличные выплаты для людей, которые при тех или иных обстоятельствах стали инвалидами. Если человек пострадал в автокатастрофе, драке или просто ему на голову упал кирпич, до конца его дней заботу о нем будут нести социальные службы Суоми.

Поскольку объем государственных компенсационных выплат в Финляндии мизерный, а зачастую просто нулевой, люди стремятся заключать договоры со страховыми компаниями. Как правило, те своевременно выполняют взятые на себя обязательства. Однако при этом дорого берут за свои услуги. Поэтому не каждый финн решится платить несколько тысяч евро в год за то, чтобы во время беды, которая может и не случиться, получить их обратно.

Жизнь ушла за рекордные 105 млн руб.

Страховая компания «СиВ лайф» выплатила в III квартале одному клиенту 105 млн руб. по нескольким договорам накопительного страхования жизни, рассказал «Ведомостям» представитель компании. По его словам, это сотрудник крупной компании, который был застрахован в течение нескольких лет, а в конце 2012 г. погиб в результате «противоправных действий третьих лиц». Бенефициаров полиса и его стоимость он раскрывать отказался. При этом размер выплат эквивалентен компенсации семье Майкла Джексона за смерть певца (см. врез).

Представитель «СиВ лайф» называет выплату «достаточно большой» для России. Для сравнения: все выплаты компании за первое полугодие составили лишь 32 млн руб. (хотя и сборы невелики, см. справку). Другие страховщики называют ее крупнейшей в истории. Самая большая выплата, сделанная «Ингосстрах-жизнью», составила $1,4 млн, говорит начальник управления маркетинга компании Юлия Алехина: это компенсация человеку, ставшему инвалидом I группы. Крупнейшая выплата «Allianz жизни» в результате смерти застрахованного — 40 млн руб., после выявления смертельного заболевания — 15 млн руб., говорит представитель компании. У «Согаз жизни» крупнейшая выплата по смерти застрахованного составила 11,6 млн руб., сказал представитель компании.

До сих пор крупнейшей компенсации по договору страхования жизни удалось добиться экс-продюсеру группы «Ласковый май» Андрею Разину. Через суд он добился от «Росгосстраха» выплаты в 102,4 млн руб. (хотя требовал выплатить свыше $3,6 млн). Риск несчастного случая Разин застраховал в апреле 2008 г. по договору комплексного ипотечного страхования с Москоммерцбанком. Жизнь и здоровье предпринимателя были застрахованы на $3,3 млн при общем объеме кредита в $3 млн. В июне 2008 г. при наружном осмотре работ по возведению здания Разин «остро заболел в результате травмы-падения с 6 м, был придавлен деревянной конструкцией, после чего находился в данном положении 30-40 минут до оказания помощи». В результате травмы он получил повреждения нижних конечностей и вторую группу инвалидности. «Росгосстрах» сначала отказал Разину в выплате, решив, что он «нарушил требования охраны труда и личной безопасности, тем самым допустил грубую неосторожность» (такое условие было прописано в договоре). Всего Разин просил суд взыскать в его пользу $3,282 млн возмещения и $1,355 млн в части просрочки.

Юрий НЕХАЙЧУК

Гонщик и поп-звезда

Жизнь Майкла Джексона была застрахована на $20 млн. Но в свете невыясненных обстоятельств смерти певца в 2009 г. страховой компании удалось сократить выплаты до $3 млн. Семья автогонщика Дейла Эрнхардта, погибшего в 2001 г., получила $3,7 млн.

«СиВ Лайф»

входит в состав немецкой страховой группы Talanx AG.

Сборы группы в 2012 г. — 26,7 млрд евро.

Финансовые показатели «СиВ лайф» (1-е полугодие 2013 г.):

Премия — 1,76 млрд руб.,

Выплаты — 126,5 млн руб.

Смотрите другие материалы по этой тематике: ,

|

В этой статье отвечаю на вопрос читателя о том, как работает накопительное страхование жизни в России и необходимо ли оно обычному человеку, жизнь которого мало связано с риском. Сразу хочу оговориться, что обзор сделан мной на основе года работы в одной крупной страховой компании на начальном этапе своей карьеры, поэтому много выводов сделано непосредственно от полученного опыта.

Накопительное страхование жизни в России: в чем особенности, каковы перспективы

Итак, накопительное страхование – один из видов услуг, предоставляемых страховыми компаниями наряду с обычным (или рисковым) страхованием. Собственно, данный вид страховых услуг пришел к нам из стран Запада, где подобными услугами пользуется добрая половина населения, а договора заключаются непосредственно по мере вступления человека в экономическую жизнь страны и часть первой зарплаты новоиспеченного работника идет на уплаты страховых взносов. Договора, естественно, заключаются на добровольной основе, ибо польза подобных программ на Западе уже давно известна (все-таки вот почему на Западе такие большие пенсии), а страховые компании ведут свою долгую историю многими десятилетиями.

В России подобный вид страховых услуг относительно молод, но многие наверняка помнят про накопительные программы, устраиваемые Госстрахом СССР, целью которых были накопления к определенным датам (свадьба, совершеннолетие и т.п.). К слову, они довольно близки к современным вариантам страховых программ.

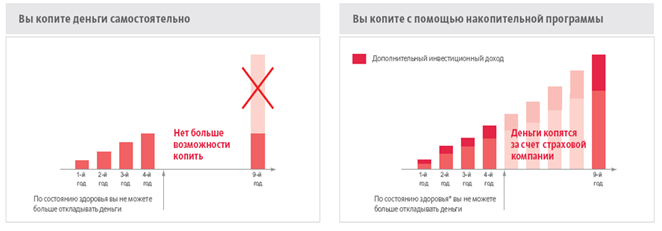

Если разбить программу на 2 части, то доли распределяться следующим образом:

- Рисковая часть — ее еще можно сравнить с «Каско» на автомобиль. Она не возвращается в случае благоприятного исхода с застрахованным (ее размер составляет от 5 до 40% взносов в зависимости от условий программы и характеристик застрахованного).

- Накопительная – поступает на индивидуальный счет клиента в страховой организации.

Таким образом, решается несколько задач, среди которых обеспечение страховых выплат в случае несчастных случаев, болезней застрахованного, а также выплаты накопившейся суммы по мере истечения срока заключения договора.

Профессиональный страховщик знает, что подобная программа направлена на решение сразу несколько проблем потенциального клиента, среди которых:

- Финансовая помощь семье, оставшейся без кормильца – наиболее актуальная для семей, в которых основной доход поступает от 1ого человека (как правило, мужчины)

- Финансовая помощь человеку, в случае его временной нетрудоспособности – все предельно ясно: несчастный случай может лишить человека источника дохода и как раз в этот момент к вам на помощь придет страховая

- Накопления – могут быть запланированными к определенной дате (совершеннолетие детей, выход на пенсию, время для совершения крупной покупки) либо в форме дополнительного источника дохода. При этом важно, что накопившаяся на счете в страховой фирме сумма может выплачиваться не единовременно, а по частям каждый месяц (или иной другой промежуток времени), создавая тем самым дополнительный доход.

Программы страхования

Как правило, подобные программы имеют 2 разновидности:

- Для взрослых – где страхователь (человек, делающий периодические страховые взносы (страховую премию) и застрахованный – человек, получающий страховые выплаты в случае несчастного случая, болезни, инвалидности и т.п. – одно и то же лицо).

- Детские программы – застрахованное лицо – ребенок, в то время, как родители (или другие родственники) делают регулярные взносы. Особенность в том, что по окончанию срока договора, «выплата по дожитию» происходит на имя застрахованного и здесь возможна потеря 13% как налог на доходы. В этом одна из особенностей данных программ.

Как рассчитывается стоимость программ

Стоимость периодических взносов устанавливается компанией индивидуально на основании такой программы, как страховой калькулятор. Накопительное страхование в России по сути ничем не отличается от западного образца и вся технология проходит по той же модели. Среди факторов, которые могут сказаться на размере страховых взносов, выделяют:

- Возраст (прямая зависимость)

- Пол (у мужчин страховка дороже)

- Род деятельности (рискованный, нерискованный)

И еще ряд других.

Другой аспект – выбранные условия страхования, поскольку можно застраховать себя конечно же не от всех рисков, а отметить только наиболее распространенные или существенные. Например, можно вычеркнуть из договора моменты вроде сломанного пальца и тем самым уменьшить размер страховых взносов. В крайнем случае, можно вообще оставить 1 главный риск, а именно не дожитие застрахованного до срока окончания договора. В данном случае страховая программ будет выглядеть как обычная накопительная программа, составленная на основе вашего личного финансового плана, с отличием в том, что приемники застрахованного получат конечную сумму в случае гибели данного лица, на которую он был застрахован, даже если он сделал взнос всего один раз.

Нюансы договора страхования

Среди наиболее важных моментах, которые могут помочь сэкономить некоторую сумму выделяют такие, как:

- Периодичность уплаты взносов – наиболее приемлемый вариант – ежеквартально. Если вы решите делать взносы каждый месяц, то это будет более тяжело восприниматься психологически. И это при том, что при ежемесячных платежах происходят самые большие переплаты. Если есть возможность – вкладывайте денежные средства по 1 разу в год, но это бывает не всегда удобно, потому что практически во всех страховых минимальная сумма ежемесячного платежа составляет 1500-2000 рублей (от 18 000 в год). Самый рациональный с точки зрения выгоды способ – разовый платеж, но для этого потребуются достаточно крупные суммы.

- Страхование ребенка – не совсем рациональный шаг, поскольку при получении страховой выплаты застрахованным по окончанию договора накопительного страхования жизни в России взимается НДФЛ в размере 13%. Если хочется застраховать ребенка – воспользуйтесь программой рискового страхования.

- На какой срок страховать – непростое решение. Нередок случай ставить датой окончания программы дату выхода на пенсию, получая, таким образом, своего рода пенсионный план. Опять же, при минимальных сроках минимальна капитализация денежных средств на счете (ибо поступившие на счет средства участвуют в инвестиционной деятельности и на них покупают разного рода активы), но насколько долго вы готовы вложить ваши средства – зависит только от вас.

- Страховые программы нельзя расторгнуть без потери части вложенных средств, поэтому определяйтесь четко со своими намерениями.

Как получить страховую выплату

Правила получения страховой выплаты по договору накопительного страхования жизни прописываются подробно в договорах (полисах) и приблизительно одинаковы во всех компаниях. Для подтверждения полученных телесных травм или перенесенной болезни воспользуйтесь медицинскими справками, с пояснением о том, что справки нужны для страховой. При этом не забывайте о том, что справки необходимо предоставить в течение ограниченного срока. Страховые выплаты происходят безналичным расчетом на банковские карты клиентов.

Преимущества и недостатки страховых программ

Программа накопительного страхования – еще один вариант вложения свободных денежных средств. Его главный плюс – страховая защита – преимущество, которого не имеют другие финансовые инструменты. Еще один — возможность сформировать хороший капитал. При этом, некоторые страховые делают так (должно быть прописано в договоре), что при получении определенной группы инвалидности человек освобождается от уплаты страховых взносов, но компания все равно обязана выплатить изначально оговоренную в договоре сумму. Вот, к примеру, описание страховых продуктов Сбербанка:

Другой неявный положительный момент – теперь вам придется платить взносы периодически, а делать инвестиционные взносы периодически – хорошая привычка, ибо откладывать добровольно не всегда удается.

Недостатки:

Договор страхования – это «долгие деньги» (сроки страховых программ начинаются от 5 лет), соответственно и расторгнуть договор без финансовых потерь не получится. Накопительные программы имеют невысокую доходность, не стоит сильно рассчитывать на программу как чисто на инструмент инвестирования, если нужно совершить чистые инвестиции, можно воспользоваться другими финансовыми инструментами, созданными специально для этого.

Мое отношение

Накопительное страхование жизни в России – хорошая возможность быть более уверенным за свое здоровье и благополучие. Это хороший вариант для тех, кому некогда, незачем и не к чему задаваться вопросами вроде.