Новое платежное поручение на страховые взносы. Платёжное поручение по страховым взносам

ПОПУЛЯРНЫЕ НОВОСТИ

Деньги под отчет не обязательно выдавать из кассы

Деньги под отчет не обязательно выдавать из кассы

Подотчетные суммы, в т.ч. на покупку бензина, можно выдать работнику не только наличкой, но и перевести по безналу на его «зарплатную» карту.

Сообщите налоговикам, на какой адрес присылать налоговое уведомление

Сообщите налоговикам, на какой адрес присылать налоговое уведомление

В сентябре начнется рассылка бумажных уведомлений на уплату личных налогов. Если гражданин не проживает по месту прописки, такое уведомление может потеряться. Чтобы этого не произошло, лучше заранее сообщить в инспекцию свой актуальный адрес для корреспонденции.

Изменилась форма счета-фактуры

Изменилась форма счета-фактуры

Так, в счете-фактуре появилась новая графа 1а «Код вида товара». Она предназначена для экспортеров, реализующих товары в страны ЕАЭС.

Как долго нужно хранить «первичку»

Как долго нужно хранить «первичку»

Первичные учетные документы, необходимые для исчисления и уплаты налогов, нужно хранить как минимум четыре года. Минфин разъяснил, с какого момента вести отсчет этого срока.

Осенью причин для исключения из ЕГРЮЛ станет больше

Осенью причин для исключения из ЕГРЮЛ станет больше

1 сентября вступают в силу поправки в закон о госрегистрации юрлиц и ИП. С этой даты при наличии недостоверных сведений о компании в ЕГРЮЛ налоговики будут в принудительном порядке исключать эту фирму из реестра.

Льготы по налогу на имущество физлиц: что нужно знать

Льготы по налогу на имущество физлиц: что нужно знать

Платежное поручение по страховым взносам

Актуально на: 21 марта 2017 г.

С 2017 года страховые взносы, за исключением взносов «на травматизм», уплачиваются в ИФНС. В связи с этим выросло число вопросов, касающихся порядка заполнения платежных поручений на уплату взносов.

Платежное поручение: страховые взносы в 2017 году в ИФНС

Какие же изменения претерпело платежное поручение по страховым взносам в 2017 году? Во-первых, изменился получатель платежа - теперь это не внебюджетный фонд, а налоговая инспекция.

Во-вторых, утверждены новые КБК по страховым взносам. Причем при уплате взносов за периоды, истекшие до 01.01.2017, нужно использовать одни КБК, а за периоды начиная с 01.01.2017 - другие. Актуальные КБК по страховым взносам вы найдете в .

В-третьих, в некоторых регионах изменились банковские реквизиты. Так, с 06.02.2017 поменялись реквизиты для перечисления налогов и взносов в Москве и Московской области (Письмо ФНС от 07.11.16 № ЗН-4-1/21026 , Информация ФНС).

Заполнение полей платежного поручения по страховым взносам в ИФНС

В полях платежных поручений на уплату в ИФНС страховых взносов указывается следующая информация:

| Название поля платежки (номер поля) | Уплата взносов в ИФНС (взносы на ОПС, на ОМС, на ВНиМ) |

|---|---|

| Статус плательщика (101) | «01» — если взносы уплачивает юрлицо/его ОП; «09» — если взносы уплачивает ИП (этот статус ИП указывает независимо от того, платит ли он взносы как работодатель или же перечисляет взносы за себя). ФНС с ЦБ РФ решили, что при уплате взносов нужно указывать именно эти статусы (Письмо ФНС от 03.02.2017 № ЗН-4-1/1931@ ) |

| ИНН плательщика (60) | ИНН организации/предпринимателя |

| КПП плательщика (102) | — КПП, присвоенный той ИФНС, в которую будут уплачиваться взносы, если их уплачивает юрлицо/его ОП; — «0» — если взносы уплачивает ИП |

| Плательщик (8) | Краткое название организации/ОП, Ф.И.О. предпринимателя |

| ИНН получателя (61) | ИНН той ИФНС, в которую уплачиваются взносы |

| КПП получателя (103) | КПП той ИФНС, в которую уплачиваются взносы |

| Получатель (16) | УФК по_____(наименование региона, в котором уплачиваются взносы), а в скобках указывается конкретная ИФНС. Например, «УФК по г. Москве (ИФНС России № 14 по г.Москве)» |

| Очередность платежа (21) | 5 |

| КБК (104) | Код бюджетной классификации, соответствующий уплачиваемому взносу и периоду, за который уплачивается взнос |

| ОКТМО (105) | — Код ОКТМО

по месту нахождения организации/ОП, если взносы платит юрлицо/его ОП — Код ОКТМО по месту жительства ИП, если взносы платит ИП |

| Основание платежа (106) | В данном поле указывается одно из следующих значений: «ТП» — при уплате взноса за текущий период; «ЗД» — при добровольном погашении задолженности по взносам; «ТР» — при погашении задолженности по выставленному требованию ИФНС; «АП» — при погашении задолженности по акту проверки (до выставления требования) |

| Период, за который уплачивается взнос (107) | Если в поле 106 стоит «ТП»/

«ЗД»,

то указывается периодичность уплаты взноса в одном из следующих форматов: — для ежемесячных уплат: «МС.ХХ.ГГГГ», где ХХ - номер месяца (от 01 до 12), а ГГГГ - год, за который производится платеж (например, при уплате взносов на ОПС с выплат работникам за март 2017 г. нужно проставить «МС.03.2017»); — для годовых платежей: «ГД.00.ГГГГ», где ГГГГ - год, за который уплачивается взнос (например, при уплате взноса за себя за 2017 год, ИП нужно будет поставить «ГД.00.2017»). Если в поле 106 стоит «ТР», то в поле 107 отражается дата требования. Если в поле 106 стоит «АП», то в поле 107 ставится «0» |

| Номер документа (108) | Если в поле 106 стоит «ТП»/

«ЗД»,

то в поле 108 ставится «0». Если в поле 106 стоит «ТР», то в поле 108 отражается номер налогового требования об уплате. Если в поле 106 стоит «АП», то в поле 108 указывается номер решения, вынесенного по результатам проверки |

| Дата документа (109) | Если в поле 106 стоит «ТП», то в поле 109 проставляется дата подписания расчета по взносам. Но, как правило, к моменту платежа расчет еще не представлен, поэтому плательщики ставят «0». Если в поле 106 стоит «ЗД», то в поле 109 ставится «0». Если в поле 106 стоит «ТР», то в поле 109 отражается дата требования об уплате. Если в поле 106 стоит «АП», то в поле 108 указывается дата послепроверочного решения |

| Тип платежа (110) | «0» или УИН, если он есть |

| Назначение платежа (24) | Краткое пояснение к платежу, например, «Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (за март 2017 г.)» Также в данном поле плательщик взносов может указать свой регистрационный номер в ПФР, но это необязательно. |

В 2017 году платежные поручения на уплату налогов и страховых взносов заполняйте по форме, которая утверждена Положением Банка России от 19.06.2012 № 383-П (приложение № 3). Форма платежки в 2017 году, как прежде, включает себя определенные поля, которым присвоены номера (выделены красным). Каждое такое поле предназначено для уникального реквизита, который заполняется (или не заполняется) в целях перечисления налогов и страховых взносов в 2017 году.

Правила заполнения

Правила заполнения платежных поручений при перечислении платежей в бюджет в 2017 году определены приказом Минфина России от 12 ноября 2013 г. № 107н. Эти правила распространяются на всех, кто перечисляет платежи в бюджетную систему РФ:

- плательщиков налогов, сборов и страховых взносов;

- налоговых агентов;

- плательщиков таможенных и других платежей в бюджет;

- третьих лиц, которые платят налоги или страховые взносы «за других». См. « ».

Перечисленные лица должны правильно понимать, как заполнять платежные поручения в 2017 году, чтобы их платежи поступили по назначению и не пришлось разыскивать уплаченные налоги или страховые взносы. В этих целях рекомендует обратить внимание на таблицу, в которой содержится расшифровка полей платежного поручения и даны рекомендации по составлению и заполнению отдельных кодов. В таблице уже учтены все изменения, вступившие в силу с 1 января 2017 года.

| Поле платежки | Заполнение | |

|---|---|---|

| Сведения о плательщике | ||

| ИНН | Впишите ИНН плательщика платежей в бюджет (в т. ч. налогового агента). При этом первый и второй знак сразу не могут быть нулями. Поле можно не заполнять физическим лицам, если они указали СНИЛС в поле 108 или УИП в поле 22. Во всех остальных случаях обязательно нужно указать ИНН | |

| КПП | Укажите КПП плательщика платежей в бюджет (в т. ч. участника внешнеэкономической деятельности, налогового агента). Плательщики – физические лица в данном поле указывают ноль («0»). Для организаций первый и второй знак одновременно не могут быть нулями | |

| Плательщик | Организации (обособленные подразделение) указывают свое наименование организации | |

| Индивидуальные предприниматели указывают фамилию, имя, отчество (при его наличии) и в скобках – «ИП», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//» | ||

| Нотариусы, занимающиеся частной практикой указывают фамилию, имя, отчество (при его наличии) и в скобках – «нотариус», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//» | ||

| Адвокаты, учредившие адвокатские кабинеты указывают фамилию, имя, отчество (при его наличии) и в скобках – «адвокат», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//» | ||

| Главы крестьянских (фермерских) хозяйств указывают фамилию, имя, отчество (при его наличии) и в скобках – «КФХ», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//» | ||

| Сведения о плательщике (при уплате налогов ответственным участником консолидированной группы налогоплательщиков) | ||

| ИНН | Укажите ИНН ответственного участника консолидированной группы налогоплательщиков. Первый и второй знак одновременно не могут быть нулями. | |

| Если платежное поручение составляет участник консолидированной группы, в поле указывается ИНН ответственного участника консолидированной группы, чья обязанность по уплате налога исполняется | ||

| КПП | Укажите КПП ответственного участника консолидированной группы налогоплательщиков. Первый и второй знак одновременно не могут быть нулями. | |

| Если платежное поручение составляет участник консолидированной группы, в поле указывается КПП ответственного участника консолидированной группы, чья обязанность по уплате налога исполняется | ||

| Плательщик | Укажите наименование ответственного участника консолидированной группы налогоплательщиков. | |

| Если платежное поручение составляет участник консолидированной группы, указывается наименование участника консолидированной группы налогоплательщиков и в скобках сокращенное наименование ответственного участника, чья обязанность по уплате налога исполняется | ||

| Номер поля | Код поля | Значение кода поля |

| Статус плательщика | ||

| 101 | 1 | Налогоплательщик (плательщик сборов) – юридическое лицо |

| 2 | Налоговый агент | |

| 6 | Участник внешнеэкономической деятельности – юридическое лицо | |

| 8 | Организация (индивидуальный предприниматель), которая перечисляет в бюджет другие обязательные платежи | |

| 9 | Налогоплательщик (плательщик сборов) – индивидуальный предприниматель | |

| 10 | Налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой | |

| 11 | Налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет | |

| 12 | Налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства | |

| 13 | Налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета) | |

| 14 | Налогоплательщик, производящий выплаты физическим лицам | |

| 16 | Участник внешнеэкономической деятельности – физическое лицо | |

| 17 | Участник внешнеэкономической деятельности – индивидуальный предприниматель | |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством России возложена обязанность по уплате таможенных платежей | |

| 19 | Организации и их филиалы, удержавшие средства из зарплаты (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа | |

| 21 | Ответственный участник консолидированной группы налогоплательщиков | |

| 22 | Участник консолидированной группы налогоплательщиков | |

| 24 | Плательщик – физическое лицо, которое перечисляет в бюджет другие обязательные платежи | |

| 26 | Учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве | |

| 27 | Кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы, не зачисленных получателю и подлежащих возврату в бюджетную систему | |

| 28 | Законный или уполномоченный представитель налогоплательщика | |

| 29 | Иные организации | |

| 30 | Иные физические лица | |

| КБК | ||

| 104 | Код бюджетной классификации (20 цифр) | |

| ОКТМО | ||

| 105 | В платежном поручении организация должна указывать ОКТМО в соответствии с Общероссийским классификатором, утвержденным приказом Росстандарта от 14 июня 2013 № 159-СТ (8 цифр) | |

| Основание платежа | ||

| 106 | 0 | Взносы на травматизм |

| ТП | Налоговые платежи (страховые взносы) текущего года | |

| ЗД | Добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования налоговой инспекции об уплате налогов (сборов) | |

| ТР | Погашение задолженности по требованию налоговой инспекции | |

| РС | Погашение рассроченной задолженности | |

| ОТ | Погашение отсроченной задолженности | |

| РТ | Погашение реструктурируемой задолженности | |

| ВУ | Погашение отсроченной задолженности в связи с введением внешнего управления | |

| ПР | Погашение задолженности, приостановленной к взысканию | |

| АП | Погашение задолженности по акту проверки | |

| АР | Погашение задолженности по исполнительному документу | |

| ИН | Погашение инвестиционного налогового кредита | |

| ТЛ | Погашение учредителем (участником) организации-должника, собственником имущества должника – унитарного предприятия или третьим лицом задолженности в ходе банкротства | |

| РК | Погашение должником задолженности, включенной в реестр требований кредиторов в ходе банкротства | |

| ЗТ | Погашение при проведении указанных процедур текущей задолженности | |

| Налоговый период и номер документа | ||

| Значение поля 106 «Основание платежа» | Значение, которое должно быть указано в поле 107 «Показатель налогового периода» | Значение, которое должно быть указано в поле 108 «Номер документа» |

| При заполнении поля знак «№» не проставляйте | ||

| ТП, ЗД | См. таблицу ниже | 0 |

| ТР | Срок уплаты, установленный в требовании об уплате налогов (сборов). Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер требования об уплате налогов (страхового взноса, сборов) |

| РС | Дата уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер решения о рассрочке |

| ОТ | Дата завершения отсрочки. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер решения об отсрочке |

| РТ | Дата уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер решения о реструктуризации |

| ПБ | Дата завершения процедуры, применяемой в деле о банкротстве. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | |

| ПР | Дата завершения приостановления взыскания. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер решения о приостановлении взыскания |

| ИН | Дата уплаты части инвестиционного налогового кредита. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер решения о предоставлении инвестиционного налогового кредита |

| ВУ | Дата завершения внешнего управления. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер дела или материала, рассмотренного арбитражным судом |

| АП | 0 | Номер акта проверки |

| АР | 0 | Номер исполнительного документа и возбужденного на основании его исполнительного производства |

| 0 | 0 | 0 |

| Налоговый период, если основание платежа имеет значение «ТП, ЗД» | ||

| Описание | ||

| Первые два знака показателя предназначены для определения периодичности уплаты налога (страхового взноса, сбора), установленной законодательством о налогах и сборах | ||

| МС | Месячные платежи | |

| КВ | Квартальные платежи | |

| ПЛ | Полугодовые платежи | |

| ГД | Годовые платежи | |

| В 4 и 5 знаках показателя налогового периода проставьте номер: | ||

| от 01 до 12 | Месяца | |

| от 01 до 04 | Квартала | |

| 01 или 02 | Полугодия | |

| В 3 и 6 знаках показателя налогового периода в качестве разделительных знаков проставьте точки | ||

| В 7–10 знаках показателя налогового периода указывается год, за который перечисляется налог | ||

| При уплате налога один раз в год в 4 и 5 знаках показателя налогового периода проставьте нули | ||

| Если по годовому платежу предусматривается более одного срока уплаты налога (сбора) и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода укажите эти даты | ||

| Например, показатель периодичности уплаты платежа указывается так: | ||

| «МС.03.2017»; «КВ.01.2017»; «ПЛ.02.2017»; «ГД.00.2017» | ||

| Дата документа основания платежа | ||

| Код основания платежа (поле 106) | Какая дата проставляется в поле 109 | |

| ТП | дата подписания налоговой декларации (расчета) | |

| ЗД | «0» | |

| ТР | дата требования налогового органа об уплате налога (страхового взноса, сбора) | |

| РС | дата решения о рассрочке | |

| ОТ | дата решения об отсрочке | |

| РТ | дата решения о реструктуризации | |

| ПБ | дата принятия арбитражным судом решения о введении процедуры банкротства | |

| ПР | дата решения о приостановлении взыскания | |

| АП | дата решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения | |

| АР | дата исполнительного документа и возбужденного на его основании исполнительного производства | |

| ИН | дата решения о предоставлении инвестиционного налогового кредита | |

| ТЛ | дата определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику | |

| Очередность платежа | ||

| Номер поля | Значение, которое принимает поле | Основания для списания денежных средств |

| 21 | 3 | При перечислении налогов и обязательных страховых взносов (а также пеней и штрафов по этим платежам) в поле 21 «Очередность платежа» могут быть указаны значения «3» и «5». Эти значения определяют, в каком порядке банк будет проводить платежи, если денежных средств на счете организации недостаточно. Значение «3» указывается в платежных документах, выставленных налоговыми инспекциями и отделениями внебюджетных фондов при принудительном взыскании задолженности. Значение «5» указывается в платежных документах, которые организации составляют самостоятельно. Таким образом, при прочих равных условиях поручения организаций на перечисление текущих налоговых платежей будут исполняться позже, чем требования контролирующих ведомств на погашение недоимок. Это следует из положений пункта 2 статьи 855 Гражданского кодекса РФ и подтверждается письмом Минфина России от 20 января 2014 г. № 02-03-11/1603 |

| 5 | ||

| Уникальный идентификатор платежа (УИП) | ||

| Номер реквизита | Значение реквизита | |

| 22 | В поле «Код» должен быть указан уникальный идентификатор платежа (УИП). Это 20 или 25 знаков. УИП нужно отражать в платежном поручении только в том случае, если он установлен получателем средств. До плательщиков значения УИП тоже должны быть доведены получателями средств. Об этом сказано в пункте 1.1 указания Банка России от 15 июля 2013 г. № 3025-У. | |

| При уплате текущих налогов, сборов, страховых взносов, рассчитанных плательщиками самостоятельно, дополнительная идентификация платежей не требуется – идентификаторами служат КБК, ИНН, КПП и другие реквизиты платежных поручений. В этих случаях в поле «Код» достаточно указать значение «0». Банки обязаны исполнять такие поручения и не вправе требовать заполнения поля «Код», если указан ИНН плательщика (письмо ФНС России от 8 апреля 2016 г. № ЗН-4-1/6133). | ||

| Если уплата налогов, сборов, страховых взносов производится по требованию контролирующих ведомств, значение УИП должно быть указано непосредственно в требовании, выставленном плательщику. Аналогичные разъяснения содержатся на официальном сайте ФНС России и в письме ФСС России от 21 февраля 2014 г. № 17-03-11/14–2337 | ||

Образец заполнения платежки

С помощь приведенной таблицы вы можете заполнить в 2017 году платежное поручение на уплату налогов и страховых взносов. Приведем образец заполнения платежного поручения.

С 25 апреля 2017 года платежные поручения нужно заполнять по новым правилам. Изменения обусловлены вступлением с указанной даты . Сразу скажем, что новый порядок заполнения «платежек» касается всех организаций и ИП, поэтому рекомендуем ознакомиться с данной статьей максимально внимательно. В ней мы привели образцы заполнения платежных поручений по новым правилам, а также подробно рассказали, в чем именно заключаются поправки.

О каких изменениях идет речь

В целях уплаты в бюджетную систему налогов и страховых взносов организации, индивидуальные предприниматели и физические лица применяют бланки платежных поручений, форма которых приведена в приложении № 3 к Положению, утв. Банком России от 19.06.2012 № 383-П.

Правила заполнения платежных поручений утверждены приказом Минфина России от 12.11.2013 № 107н. В эти правила Приказом Минфина России от 05.04.2017 № 58н внесены изменения. Поправки вступают в силу с 25 апреля 2017 года. Следовательно, с этой даты, по сути, начнут действовать новые правила заполнения платежных поручений.

Комментируемые поправки решают два довольно серьезных вопроса, а именно:

- с 25 апреля 2017 года урегулирована спорная ситуация с заполнением поля 101 платежного поручения «Статус плательщика»;

- с 25 апреля 2017 года официально закреплено, как именно заполнять платежные поручения при перечислении налогов или страховых взносов третьими лицами.

Как заполнять поле 101: решен спорный вопрос

С начала 2017 года не утихают споры, связанные с заполнением поля 101 платежных поручений при уплате страховых взносов. В этом поле, напомним, требуется указывать статус организации или ИП, которые перечисляют средства в бюджет. «Статусы плательщика» должны обозначаться двузначным кодом в соответствии с приложением 5 к приказу Минфина России от 12.11.2013 № 107н. С 2017 года страховые взносы организации и предприниматели платят по реквизитам налоговых инспекций. В связи с этим, у бухгалтеров встал вопрос о том, какой код указывать при уплате взносов.

Позднее в ФНС изменили свою позицию: в Письме ФНС России от 03.02.2017 № ЗН-4-1/1931 сообщалось, что организации, которые перечисляют взносы за сотрудников, должны указывать в поле 101 платежки код 01. А предприниматели, уплачивающие взносы за сотрудников, – код 09. В результате – возникла путаница. Казалось, что уже никто не знал, какой же именно код является правильным. Мы подробно рассматривали эту спорную ситуацию в статье « »;

С 25 апреля 2017 года перечень кодов статуса плательщика для поля 101 платежного поручения обновился. С этой даты официально закреплено, что для перечисления страховых взносов по реквизитам ИФНС нужно указывать код:

- 01 – если страховые взносы за работников перечисляет организация;

- 09 – если страховые взносы платит ИП (как за сотрудников, так и «за себя»).

Код 08 с 25 апреля 2017 года используйте при перечислении в бюджет неналоговых платежей, которые администрируют ИФНС. Ранее, напомним, код 08 предлагалось использовать организациям и предпринимателям при перечислении в ФСС взносов на «травматизм» за сотрудников.

Если организации и предприниматели перечисляют налоги в качестве налогового агента, в том числе НДФЛ за сотрудников, то в поле 101 «Статус плательщика» платежки нужно указывать код 02. С 25 апреля 2017 года в этой части ничего не изменилось.

Предположим, что организация перечисляет пенсионные страховые взносы за своих работников за апрель 2017. В поле 101 теперь совершенно точно нужно указывать код 01 . С другим кодом платежное поручение попросту не проведет банк и вернет плательщику. Образец платежки на уплату страховых взносов с учетом новых правил заполнения будет выглядеть так:

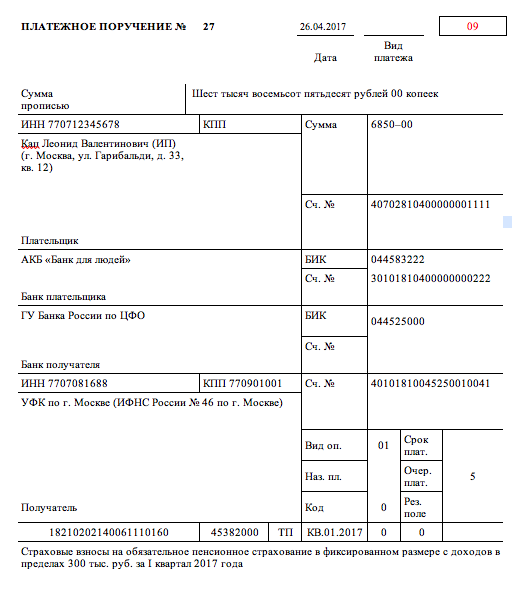

Если, допустим, в 2017 году страховые взносы «за себя» или за своих наемных работников будет перечислять индивидуальный предприниматель, то в поле 101 теперь официально нужно показывать код «09». Для наглядности приведем пример платежного поручения, когда ИП в 2017 году вносит за себя платеж по страховым взносам с дохода в пределах 300 000 рублей.

Заполнение поручений при уплате налогов и взносов за других

С 30 ноября 2016 года налоги за организацию официально может заплатить ее учредитель, директор или другая компания либо физическое лицо. С 1 января 2017 года перечислять за третьих лиц можно и страховые взносы. Мы подробно разбирались в этой теме в статье «См. « ».

Обратите внимание: в этой статье мы высказали предположение, что в 2017 году правила заполнения платежек логично было бы скорректировать и предусмотреть специальный порядок заполнения платежных поручений для перечисления налогов и взносов третьими лицами.

В порядок заполнения платежек соответствующие изменения, действительно, внесли. Поправки также начнут действовать с 25 апреля 2017 года. С этой даты при уплате налогов и взносов за других нужно придерживаться следующих правил:

- в полях «ИНН плательщика» и «КПП плательщика» платежки нужно показывать реквизиты лица, за которое вносится платеж. Если деньги перечисляют за физическое лицо, у которого нет ИНН, то в соответствующем в поле ставят «0», а в поле «Код» – УИН;

- в поле «Плательщик» следует указать сведения о представителе, который фактически перечисляет деньги;

- в поле «Назначение платежа» отмечают ИНН и КПП (для физлиц только ИНН) лица, производящего платеж, а потом ставят знак «//» и указывают наименование плательщика налогов или взносов;

- в поле 101 «Статус плательщика» – показывают статус лица, за которое вносят платеж (01 – для организаций, 09 – для ИП и 13 – для физических лиц).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

В 2017 году платить страховые взносы нужно на новые КБК. Вы найдете их в специальной таблице ниже. Используйте новые КБК для платежей как за прошлый год, так и за этот. В этой статье представлены образцы платежек для уплаты взносов, начисленных за январь. Перечислить взносы за этот месяц нужно не позднее 15 февраля. Если вы ошиблись в КБК, подайте в налоговую заявление (п. 7 ст. 45 НК РФ).

Какие КБК использовать

В 2017 году применяйте только новые КБК. Минфин утвердил их в приказе от 07.12.2016 № 230н. Полная таблица со всеми новыми КБК — ниже.

КБК для уплаты страховых взносов в 2017 году с выплат работникам

|

Вид платежа |

КБК за периоды |

|

|

до 1 января 2017 года |

после 1 января 2017 года |

|

|

Пенсионные взносы по общим и пониженным тарифам |

||

|

182 1 02 02010 06 1000 160 |

182 1 02 02010 06 1010 160 |

|

|

182 1 02 02010 06 2100 160 |

182 1 02 02010 06 2110 160 |

|

|

182 1 02 02010 06 3000 160 |

182 1 02 02010 06 3010 160 |

|

|

Взносы на случай временной нетрудоспособности и в связи с материнством по общим и пониженным тарифам |

||

|

182 1 02 02090 07 1000 160 |

182 1 02 02090 07 1010 160 |

|

|

182 1 02 02090 07 2100 160 |

182 1 02 02090 07 2110 160 |

|

|

182 1 02 02090 07 3000 160 |

182 1 02 02090 07 3010 160 |

|

|

Медицинские взносы по общим и пониженным тарифам |

||

|

182 1 02 02101 08 1011 160 |

182 1 02 02101 08 1013 160 |

|

|

182 1 02 02101 08 2011 160 |

182 1 02 02101 08 2013 160 |

|

|

182 1 02 02101 08 3011 160 |

182 1 02 02101 08 3013 160 |

|

|

Взносы в ФСС РФ на случай травматизма |

||

|

393 1 02 02050 07 1000 160 |

||

|

393 1 02 02050 07 2100 160 |

||

|

393 1 02 02050 07 3000 160 |

||

|

Пенсионные взносы по дополнительным тарифам для работ из пункта 1 части 1 статьи 30 Федерального закона от 28.12.2013 № 400-ФЗ |

||

|

182 1 02 02131 06 1010 160 |

|

|

182 1 02 02131 06 1020 160 |

|

|

182 1 02 02131 06 2100 160 |

||

|

182 1 02 02131 06 3000 160 |

||

|

Пенсионные взносы по дополнительным тарифам для работ из пунктов 2—18 части 1 статьи 30 Федерального закона от 28.12.2013 № 400-ФЗ |

||

|

От результатов спецоценки условий труда доптариф: |

||

|

182 1 02 02132 06 1010 160 |

|

|

182 1 02 02132 06 1020 160 |

|

|

182 1 02 02132 06 2100 160 |

||

|

182 1 02 02132 06 3000 160 |

||

По каким правилам заполнять платежки

Кроме КБК есть еще несколько изменений, о которых важно не забыть. Во-первых , в поле 101 ставьте теперь 14. Именно этот код чиновники планировали установить для новых взносов. Для взносов на случай травматизма применяйте код 08.

Во-вторых , в назначении платежа после ОКТМО приведите код платежа, например «ТП» (текущий платеж), и период, за который платите взносы. По взносам за январь поле 107 платежки заполните так: МС.01.2017.

В-третьих , указывайте в платежках реквизиты своей налоговой инспекции. Найти их можно на сайте nalog.ru.

Проверьте данные перед тем, как будете . Например, с 6 февраля УФК по Московской области поменяло номер счета (письмо ФНС России от 07.11.2016 № ЗН-4-1/21026). С этой даты счет для уплаты взносов в Московской области — 40101810845250010102. Кроме того, изменился банк получателя и БИК. Впрочем, чиновники обещают какое-то время принимать платежки и с прежними реквизитами (письмо УФК по Московской области от 21.10.2016 № 48-13-12/05-7935). Номер счета с 6 февраля поменялся и в Москве.

При этом страховые взносы, как и прежде, перечисляйте с копейками. В полных рублях платите только налоги. Образцы платежек на уплату взносов смотрите ниже.

Платежка на уплату взносов на пенсионное страхование за январь 2017 года (образец)

Платежка на уплату взносов на медицинское страхование за январь 2017 года (образец)

Платежка на уплату взносов на страхование на случай временной нетрудоспособности и в связи с материнством за январь 2017 года (образец)

Платежка на уплату взносов на страхование от несчастных случаев за январь 2017 года (образец)

Как действовать, если ошиблись в платежке

В ФНС еще в прошлом году обещали проинформировать банки, чтобы они в 2017 году не принимали платежки с реквизитами фондов (письмо от 01.12.2016 № ЗН-4-1/22860). Но от других ошибок никто не застрахован. Предположим, вы указали данные своей налоговой, но ошиблись в КБК. Такой платеж вы можете уточнить (письмо ФНС России от 10.10.2016 № СА-4-7/19125).

Направьте в инспекцию заявление в произвольной форме. Напишите, какой КБК вы отразили в платежке неправильно и на какой его надо заменить. К документу приложите копию платежки. При этом датой оплаты будет считаться день, когда компания перечислила деньги, пусть и на неверный КБК. Образец заявленияоб уточнении платежа смотрите ниже (образец 5).

Заявление об уточнении платежа (образец)

Хуже, если вы указали неправильный счет Федерального казначейства. Сумма по такому не считается уплаченной (подп. 4 п. 4 ст. 45 НК РФ). Значит, заплатить взносы придется заново. А деньги, перечисленные на ошибочный счет, можно вернуть. Для этого напишите заявление в свою налоговую инспекцию и приложите к нему копию ошибочной платежки.

На будущее проверяйте КБК и другие реквизиты в платежках, прежде чем отправлять взносы в ФНС. Напомним, компания теперь не может зачитывать взносы между собой (п. 1.1 ст. 78 НК РФ). Например, переплату по взносам на медицинское страхование можно зачесть только в счет будущих платежей по ним же.

И теперь она администрирует страховые взносы. В связи с этим поменялись многие реквизиты в платёжке по взносам – КБК, получатель и т.д. По большей части неверное заполнение документа не грозит никакими санкциями компании-плательщику. Ну и ещё - ФНС разнесёт средства правильно, т.к. автоматическая система учёта сама переправит ошибочные графы. Так зачем же бухгалтеру страдать и учить новые правила заполнения?

Дело в том, что не все пользуются автоматизированными программами, некоторые отправляют платежное поручение вручную. И банки плательщика могут отклонить такой документ из-за того, что графы заполнены неправильно. В основном стандартизация программного обеспечения банков проводится по инициативе Центробанка. А тот реализует указания Минфина.

Внедрение новых блоков в систему происходит медленно. Соответственно, чтобы не попасть впросак и успеть в срок с платежом, необходимо точно знать, как именно Минфин рекомендует заполнять поля платёжного поручения на соцвзносы.

Многие поля не изменились, но мы рассмотрим их все, чтобы вам не пришлось искать информацию о заполнении платёжных поручений на уплату соцвзносов в 2017 году где-то ещё.

По традиции вначале предлагаем скачать сам образец заполнения платёжного поручения по страховым взносам за 2017 год:

Что значат поля в платежном поручении по страховым взносам

Форма платёжки в ФСС и данные полей не изменились с 2016 года. В этой статье рассмотрим только п/п по взносам в ФНС и распишем, что и куда вписывать. Правила заполнения платёжных поручений, а также бланки для «ручной» сдачи содержатся в приказе Минфина РФ N 107н от 12 ноября 2013 г. «Об утверждении правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ».

Пройдёмся по всем полям:

| Про получателя | ||

| 16 | Получатель | УФК по субъекту РФ, ФНС по регистрации |

| 61 | ИНН получателя | Найти информацию можно на портале ФНС |

| 103 | КПП получателя | |

| 13 – 15, 17 | Банковские реквизиты получателя | |

| Про плательщика | ||

| 8 | Наименование плательщика | |

| 9, 10 – 12 | Банковские реквизиты плательщика | |

| 43 | Печать плательщика, необязательна, если печати у организации нет | Если п/п подаётся электронно через банк-клиент, заполнение данных полей необязательно |

| 44 | Подписи лиц, указанных в банковской карточке подписей (директор, главбух) | |

| 60 | ИНН плательщика | |

| 101 | Статус плательщика | 01 — юрлица, 09 — ИП |

| 102 | КПП плательщика | головной организации или обособленки, в зависимости от того, кто платит |

| 105 | ОКТМО плательщика | Ошибочно мнение, что при «переезде» взноса из Фонда в ФНС ОКТМО изменится. Нет, он остаётся прежним, т.к. это идентификатор плательщика, а не получателя. |

| Про платёж | ||

| 3 | Номер п/п, присвоенный плательщиком | Нумерация начинается либо каждый день, либо продолжается в течение месяца. |

| 4, 62, 71 | Даты, составления п/п, поступления в банк, исполнения | Обычно совершается одним днём |

| 5 | Вид/форма направления платежа – срочно, почтой и т.п. | Можно не проставлять, если платёж идёт через клиент-банк |

| 6, 7 | Сумма перечисления прописью и в цифровом формате | |

| 18 | Вид операции | Перечисление средств по поручению - код 01 |

| 19, 20 и 23 | Без требования банка надо оставлять поля пустыми | |

| 21 | Очерёдность платежа | |

| 22 | Предназначено для указания кода УИН | ставится «0», кроме случаев когда ФНС в требовании об уплате указывает конкретный УИН |

| 24 | Подробное назначение платежа – что, куда, сколько, за какой период | |

| 104 | КБК платежа | Новые КБК по взносам содержатся в приказе Минфина России от 07.12.16 № 230н |

| 106 | Основание (период) платежа | ТП – текущие платежи, за этот год, ЗД – выплата задолженности |

| 107 | Указывается период, за который перечисляются взносы, – месяц, квартал, год. | |

| 108 | Для направляемых в срок соцвзносов ставьте «0» | |

| 109, 110 | Значения полей для взносов = «0» | |

Реквизиты получателя в платежном поручении по страховым взносам

С 2017 года взносы необходимо перечислять:

Особенности заполнения полей в платёжном поручении

Получатель взносов – поле 16

Как правильно прописать получателя взносов Налоговая служба разъясняла в письме № ЗН-4-1/22860@ ещё 01.12.2016. Такая информация включается в поля:

- 16 — «Получатель»,

- 61 - «ИНН»,

- 103 - «КПП».

В поле 16 в качестве получателя взносов должна стоять «ваша» налоговая инспекция, та, в которой организация стоит на учёте. Но денежные средства перечисляются не в саму ФНС, а в Федеральное казначейство. Для удобства их «разнесения» — после указания конкретного органа УФК необходимо в скобках кратко назвать инспекцию.

Если платите в столице РФ, то запись будет следующего вида: «УФК по г. Москве (ИФНС России № 16 по г. Москве)».

Поля 61 и 103 – ваши идентификаторы в инспекции, т.е именно по этим данным налоговая поймёт, что это именно вы платите взносы. ИНН и КПП можно увидеть либо в свидетельстве о постановке на учёт в ФНС. Либо в выписке с портала ФНС.

Статус плательщика – поле 101

Правила подбора кода содержатся в приказе Минфина № 107н от 2013 года. Однако, они не однозначны, т.к. законотворцы не рассчитывали, что по ним будут уплачиваться взносы в ФНС. И изменений в него внесено не было в том году.

В конце 2016 и начале этого года в общей неразберихе с платежами, ФНС (совместным с фондами ПФР и ФСС письмом от 26.01.2017 г. № БС-4–11/1304@/НП-30–26/947/02-11-10/06–308-П) предлагала плательщикам с работниками в поле 101 указывать код 14 – «налогоплательщик, производящий выплаты физическим лицам». Однако банки отказывались принимать такие п/п, ссылаясь на несоответствие законодательству. И, правда:

- после внесения изменений НК разделяет статусы плательщика налогов и плательщика сборов,

- статус 14 обезличивает плательщика, соединяя в единую массу и юрлиц и ИП.

Для того, чтобы программа обработки начала отличать налоги от сборов по статусу 14, Центробанку необходимо доработать её. Произойдёт это не раньше лета 2017 года.

Что указывать в платёжках до того, в письме № ЗН-4–1/1931 разъяснила 03.02.17 ФНС. Итак, в поле 101 необходимо писать следующие статусы плательщика:

- если взносы перечисляет юрлицо, указывать необходимо статус плательщика 01;

- ИП и сам за себя, и за сотрудников - статус 09

- налоговый агент - 02

- частный нотариус - 10;

- адвокат - 11;

- глава крестьянского хозяйства - 12.

- физическое лицо, перечисляющее взносы за наёмных работников - 13,

- представитель плательщика - 28.

Код бюджетной классификации - поле 104

Поскольку взносы теперь принимает ФНС, то в КБК соответственно изменился код главного администратора доходов бюджета. КГА – первые три цифры в КБК, для налоговой – 182. В письме от 01.12.16 № ЗН-4–1/22860@ налоговики пояснили, что ошибочное применение КБК 2016 года может привести:

- к неправильному зачислению денег;

- к отказу банка проводить операцию по п/п.

Изменения в законодательство внесены приказом Минфина России от 07.12.16 № 230н. Этим документом необходимо руководствоваться при подборе и написании КБК в п/п по взносам.

Переходные КБК для перечисления взносов за прошлые периоды

Если организация не уплатила взносы за 2016 год и за более ранние периоды, то уплачивать, естественно надо уже не в фонды, а в свою ФНС. Но не по новым КБК, а по переходным, предусмотренным специально для того, чтобы деньги правильно были «поняты» и учтены в бюджете.

Для каждого взноса придумали свой переходный код, все они представлены в таблице:

КБК для взносов по дополнительному тарифу ОПС

Изменения коснулись и КБК для пенсионного доптарифа по «вредным» работам. В 2016 году КБК доптарифа различались по выполняемой работе, а точнее, по отнесению работы к 1 или 2 списку, указанным в ст. 30 ФЗ «О страховых пенсиях». Размеры взносов в зависимости от списка устанавливались в 6% и 9%. При этом результаты оценки труда, проводимой для некоторых работ, сильно влияли на размер итогового взноса, а вот на цифры в КБК не влияли.

Это делало учёт и разноску средств плательщика неудобными и медленными. Часто совершались ошибки в доначислениях, вызываемые понижением взноса после оценки.

Проблема решена в 2017 году введением в качестве обязательных 2 дополнительных КБК по доптарифу – также по спискам, но с учётом результатов спецоценки персонала.

Теперь, если уплачиваете по доптарифу, выбирать следует из приведённых ниже КБК:

Коды для пенсионных взносов «за себя»

ИП, которые перечисляют пенсионные взносы «за себя» с доходов, стоит учесть, что с 2017 года КБК для этой операции изменился.

Ранее существовало 2 кода:

- для дохода до 300 тыс. рублей - определённая сумма,

- для разницы с доходом более 300 тыс. рублей — 1% от превышения.

С 2017 года их объединили в один КБК.

Когда же взносы доплачиваются индивидуальным предпринимателем за доход, полученный в прошлые периоды до 31 декабря 2016 (2013–2016 гг.), то, как сообщалось выше, есть 2 переходных КБК. Подробнее в таблице.

| Фиксированная взнос (до 300 тыс.руб.) | Взнос в 1% от превышения | |

|---|---|---|

| Переходные коды | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 1200 160 | КБК на пенсионный взнос за доходы с 01.01.2017 | 182 1 02 02140 06 1110 160 |

Практически все компании направляют платёжные поручения через клиент-банк и, соответственно, формируют документ через специальные программы. Если же вы сдаёте бумажное п/п, то тщательно всё перепроверьте, чтобы не ездить полдня из офиса в банк и обратно и не пропустить срок оплаты взносов.