Анализ и оценка финансовых рисков. Методология оценки финансовых рисков предприятия. Общие подходы в оценке финансовых рисков

Вопрос "Как избежать или минимально сократить потери при совершении очередной сделки купли-продажи, при осуществлении валютных операций, при кредитовании или инвестировании, при формировании портфеля акций и т. д.?" постоянно занимает мысли финансового менеджера. Конечно, как ни старайся, в современных рыночных условиях невозможно обойтись без потерь. Финансово-хозяйственная деятельность предприятия в конкурентной среде всегда будет сопряжена с той или иной степенью риска. Однако для того чтобы компания смогла не только выжить на рынке, но и закрепить свои позиции и получить максимальную прибыль, руководитель должен уметь своевременно выявлять и оценивать риски, а также принимать эффективные управленческие решения по их минимизации.

Под риском принято понимать вероятность (угрозу) потери предприятием части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате осуществления определенной производственной и финансовой деятельности.

Проблема управления рисками существует в любом секторе экономики - от сельского хозяйства и промышленности до торговли и финансов, что и объясняет ее неизменную актуальность. И поскольку все отрасли экономики связаны в единый механизм благодаря финансовой сфере, наибольшее внимание следует уделить именно финансовым рискам.

Откуда чаще всего можно ждать неприятностей? Главными источниками угрозы благополучию финансовой деятельности предприятия являются виды рисков, представленные в табл.1.

Таблица 1. Виды финансовых рисков

|

Вид риска |

Определение риска |

|

Kредитный риск (Credit Risk) |

Возможность отрицательного изменения стоимости активов в результате неспособности контрагентов исполнять свои обязательства, в частности по выплате процентов и основной суммы займа (к кредитному риску относят также и риск объявления заемщиком дефолта) |

|

Операционный риск (Operational Risk) |

Возможность непредвиденных потерь вследствие технических ошибок при проведении операций, умышленных и неумышленных действий персонала, аварийных ситуаций, сбоев аппаратуры и т. д. (к операционным рискам часто относят и убытки, обусловленные ошибками в используемой модели или методике оценки и управления рисками) |

|

Риск ликвидности (Liquidity Risk) |

1. Возможность потерь, вызванных невозможностью купить или продать актив в нужном количестве за достаточно короткий период времени в силу ухудшения рыночной конъюнктуры. |

|

Рыночный риск (Market Risk) |

Возможность отрицательного изменения стоимости активов в результате колебаний процентных ставок, курсов валют, цен акций, облигаций и товаров (разновидностями рыночного риска являются, в частности, процентный и валютный риски) |

Конечно, такое деление условно, а виды рисков - взаимосвязаны. Но сама классификация представляется разумной, поскольку для оценки и управления разными рисками применяются разные методы. (Например, операционные риски и риски ликвидности во многом обусловлены так называемым человеческим фактором, а управление такими рисками возможно при построении правильной организационной процедуры с опорой на знания экспертов.)

Ниже мы подробнее остановимся на современных методиках и оценке преимущественно кредитного и рыночного рисков и опишем процесс принятия управленческого решения по их снижению.

Управление рисками производится в по-следовательности, приведенной на рис.1

Рассмотрим данный процесс по этапам.

Этап первый. Оценка финансового риска

На этом этапе необходимо выявить присущие данному предприятию финансовые риски и разработать методы для их количественной оценки.

Применение методов оценки финансовых рисков дает возможность оценить одним числом возможные потери при колебаниях рынка. Они также позволяют оценить размер капитала, который необходимо резервировать для покрытия этих потерь.

В настоящее время разработано множество методов оценки финансовых рисков. Их расчет довольно сложен и требует специальной подготовки. В рамках данной статьи мы хотим познакомить вас с наиболее часто используемыми на практике методами, не вдаваясь в сложные математические вычисления (см. табл. 2).

Таблица 2. Методы оценки финансовых рисков

Одним из наиболее популярных методов оценки риска является VaR (мера риска). Говоря простым языком, вычисление величины VaR проводится для того, чтобы можно было сделать утверждение типа: "Мы уверены на X % (с вероятностью X %), что наши потери не превысят Y долларов в течение следующих -дней". В данном предложении неизвестная величина Y и есть VaR. Она является функцией двух параметров: -- временного горизонта и X - доверительного уровня.

Несмотря на свою популярность, метод VaR обладает рядом существенных недостатков, в частности:

не учитывает возможных больших потерь, которые могут произойти с малой вероятностью,

поощряет торговые стратегии, которые дают хороший доход при большинстве сценариев, но иногда могут приводить к катастрофическим потерям.

Многих недостатков, свойственных VaR, лишен Shortfall: этот метод является более консервативной мерой риска, так как рассматривает потери, которые могут произойти с небольшой вероятностью, и требует резервировать больший капитал.

Рассмотрим простой пример, иллюстрирующий соотношение VaR и Shortfall.

Предположим, у нас есть облигация номиналом 100 у.е., которая завтра должна быть погашена. С вероятностью 99% она будет погашена полностью, а с вероятностью 1% заемщик откажется от 100%-ного исполнения своих обязательств, и мы получим только половину номинала. В такой ситуации наши потери X составят 0 с вероятностью 0.99 и 50 - с вероятностью 0.01.

1. Произведя вычисления VaR, мы получаем результат, равный нулю, и совет не резервировать капитал вообще.

2. В то же время Shortfall равен 50, что заставляет дополнительно разработать меры по снижению этого риска. Таким образом, Shortfall позволяет учитывать большие потери, которые могут произойти с небольшой вероятностью.

Если же вы являетесь участником биржи, то вам следует знать, что существует биржевая система расчета гарантийных обязательств SPA-- анализ риска стандартного портфеля.

Поскольку метод SPA-используется для определения размеров гарантийных обязательств, его задача сводится к определению максимальных потерь, которые может понести портфель за один торговый день в большинстве случаев, скажем, с вероятностью не менее чем 95% или 99%.

SPA-рассматривает 16 сценариев возможного изменения рыночной ситуации. Опираясь на них, SPA-формирует массив рисковых значений, которые, по соглашению, представляют собой величины потерь портфеля, состоящего лишь из одного опциона. Этот массив рисковых значений вычисляется аналитическим отделом биржи ежедневно (иногда и несколько раз в день) и передается клиентам, которые нуждаются в такой информации.

На основе полученных данных уже не составляет никакого труда путем простых арифметических операций рассчитать возможные потери (выигрыши) любого реального портфеля однородных позиций и, определив их максимальное значение, установить размер гарантийного депозита по такому портфелю. Это и является одним из основных преимуществ системы SPAN: достаточно сложные вычисления, связанные с моделью опционного ценообразования, производятся централизованно и единожды, а остальные расчеты уже настолько элементарны, что не требуют больших временных или вычислительных ресурсов.

Этап второй. Анализ финансовых рисков

Рассмотрим виды анализа, применяемые на практике.

Анализ чувствительности заключается в определении значений ключевых параметров, которые могут подвергнуть сомнению успех бизнеса.

Очень важно установить, какие изменения данных параметров могли бы повысить ожидаемую прибыльность: например, 25%-ное увеличение цены на сырье, или 20%-ное уменьшение цены продажи или объема выпуска продукции. Если бизнес слишком чувствителен к некоторым изменениям параметров, руководитель предприятия должен регулярно контролировать их значение. Пример применения анализа чувствительности помещен на CD-приложении к данному номеру.

Анализ сценариев

- это прием анализа риска, который наряду с базовым набором исходных данных рассматривает ряд других наборов данных, которые могут иметь место в процессе реализации. На основе полученных результатов составляются два сценария:

Пессимистичный сценарий - "плохое" стечение обстоятельств,

-оптимистичный сценарий - "хорошее" стечение обстоятельств,

а также заключение о возможности пессимистичного сценария и связанных с ним потерь.

Имитационное моделирование (метод Монте-Карло) - это процедура, с помощью которой математическая модель определения какого-либо финансового показателя подвергается ряду имитационных прогонов с помощью компьютера.

Процесс имитации включает в себя набор действий:

создаются последовательные сценарии с использованием исходных данных, которые являются неопределенными;

моделирование осуществляется таким образом, чтобы случайный выбор значений не нарушал фактических диапазонов изменения параметров;

результаты имитации собираются и анализируются статистически с тем, чтобы оценить меру риска.

Имитационное моделирование осуществляется по следующему алгоритму:

Метод Монте-Карло является самым сложным методом расчета VaR, однако его точность может быть значительно выше, чем у других методов. Метод Монте-Карло подразумевает осуществление большого количества испытаний в виде моделирования развития ситуации на рынках с расчетом финансового результата по портфелю. В результате создания большого числа разовых моделей будет получено распределение возможных финансовых результатов, на основе которого - путем отсечения наихудших согласно выбранной доверительной вероятности - может быть получена VaR-оценка.

Недостатки метода Монте-Карло:

сложен в реализации;

требует мощных вычислительных ресурсов;

труден для понимания топ-менеджерами.

Этап третий. Поиск альтернативных путей снижения финансового риска на предприятии

Рассмотрим наиболее распространенные пути снижения финансового риска.

Страхование является формой предварительного резервирования ресурсов, предназначенных для компенсации ущерба от ожидаемого проявления различных рисков. Экономическая сущность страхования заключается в создании резервного (страхового) фонда, отчисления в который для отдельного страхователя устанавливаются в размере, значительно меньшем сумм ожидаемого убытка и как следствие - суммы страхового возмещения. Таким образом, происходит передача большей части риска от страхователя к страховщику.

Для уменьшения последствий проявления риска применяется резервирование финансовых ресурсов на случай неблагоприятных изменений в деятельности предприятия. Создание резерва на покрытие непредвиденных расходов представляет собой один из способов управления рисками, предусматривающих установление соотношения между потенциальными рисками, влияющими на стоимость активов, и величиной средств, необходимых для ликвидации последствий проявления рисков.

Страхование или резервирование как таковое не ставят своей целью уменьшение вероятности проявления рисков, а нацелены преимущественно на возмещение материального ущерба от проявления рисков.

Ограничение рисков за счет лимитирования операций - ограничение количественных характеристик отдельных групп операций, выделенных по их типу или по лицам, несущим ответственность за операции. Для этого необходимо определить лимитную схему и установить в ее рамках лимиты. Лимитная схема ставит в соответствие каждому виду риска определенный вид лимита. Установление лимитов, то есть предельных сумм, является одним из приемов снижения степени риска.

При использовании рейтингов кредито-способности процесс установления лимитов значительно упрощается. Достаточно установить шкалу соответствия значений рейтингов и сумм лимитов. Лимит на основе рейтинга ограничивает максимальный размер допустимого риска при операциях с данным конт-рагентом. В качестве примера можно привести следующую шкалу (табл. 3.).

Таблица 3. Рейтинг фирм - покупателей товаров

Хеджирование - минимизация ценового риска. Цель хеджирования - фиксация определенного уровня цен. В зависимости от формы организации торговли все инструменты хеджирования можно разделить на биржевые и внебиржевые.

Внебиржевые инструменты хеджирования - это форвардные контракты и товарные свопы. Сделки этих типов заключаются или напрямую между контрагентами, или при посредничестве дилера.

Достоинством данного метода хеджирования является то, что в максимальной степени учитываются требования конкретного клиента относительно типа товара, размера партии и условий поставки.

Недостатками являются:

низкая ликвидность - расторжение ранее заключенной сделки сопряжено со значительными материальными издержками;

Диверсификация является способом уменьшения совокупной подверженности риску за счет распределения средств между различными активами, цена или доходность которых слабо коррелированы между собой. Сущность диверсификации состоит в снижении максимально возможных потерь за одно событие, однако при этом одновременно возрастает количество видов риска, которые необходимо контролировать.

Этап четвертый. Принятие управленческого решения по снижению финансового риска

После сравнения результатов анализа финансового риска и определения величины всех возможных убытков, которые предприятие может понести в будущем, принимается решение по снижению степени риска. Это может быть одна из альтернатив, рассмотренных на третьем этапе, или их комбинирование. Правильно принятое решение позволит предприятию в будущем понести наименьшие финансовые потери и тем самым увеличить доходность.

В статье рассмотрены методы оценки финансовых рисков. Приведена сравнительная характеристика количественных и качественных методов оценки.

- Влияние интеграционных процессов на современную экономику

- Учетная политика как фактор оптимизации налогового планирования

- Оценка рыночной стоимости однокомнатной квартиры в Калининском районе города Уфы Республики Башкортостан

Экономические субъекты, вне зависимости от своей сферы деятельности, сталкиваются с финансовыми рисками. Согласно В.М. Баутину, финансовые риски - это вероятность возникновения неблагоприятных финансовых последствий в виде потери дохода и капитала в ситуации неопределенности условий осуществления финансовой деятельности .

В настоящее время анализ рисков и управление ими является важной частью стратегического управления финансово-хозяйственной деятельностью предприятия. Успешное управление рисками невозможно без их объективной оценки, компания должна располагать информацией о том - какие риски и в каком объеме она готова взять на себя. В условиях рыночных отношений проблема оценки рисков финансово-хозяйственной деятельности предприятий становится все более актуальной.

Выделяют два метода оценки финансового риска - качественный и количественный. Качественный подразумевает экспертный анализ, а количественный проведение математических расчетов на основе накопленной статистической информации.

Существует достаточно много методов качественного анализа, но наиболее часто встречающимися являются метод использования аналогий и метод экспертных оценок. Метод использования аналогов заключается в поиске сходства явлений, предметов, систем, выявлении зависимостей в законченных проектах с целью учета потенциального риска при реализации новых. Большое значение имеют знания и опыт аналитика. Метод экспертных оценок реализуется путем обработки мнений опытных предпринимателей и специалистов, выступающих в качестве экспертов. Каждому отдельно работающему эксперту предоставляется перечень возможных рисков и предлагается оценить вероятность их наступления, после чего оценки экспертов анализируются. Достоинствами качественных методов являются оперативность получения информации и относительно небольшие затраты на проведение анализа, а недостатком - субъективность оценок.

Количественный анализ - это численное определение влияния отдельных рисков проекта.

Как верно отметили в своей работе О.А. Крыжановский и Л.К. Попова, одним из главных составляющим финансового риска предприятия является кредитный риск, связанный с возможностью предприятия не рассчитаться вовремя и в полном объеме по своим обязательствам . В качестве примера количественного метода оценки здесь могут выступать модели Э. Альтмана и Р. Таффлера, а также методы оценки рейтинговых агентств Moody’s, Standard&Poor’s, Fitch, НРА и RAEX (Эксперт-РА).

Остановимся поподробнее на самой известной из моделей.

Модель Альтмана позволяет оценить риск возникновения банкротства предприятия или снижение ее кредитоспособности. Общий экономический смысл модели представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период. Формула:

(где Z - итоговый показатель оценки кредитного риска предприятия; K 1 - собственные оборотные средства/сумма активов; K 2 - чистая прибыль/сумма активов; K 3 - прибыль до налогообложения и выплаты процентов/сумма активов; K 4 - рыночная стоимость акций/заемный капитал; K 5 - выручка/сумма активов). Для оценки кредитного риска у предприятия необходимо сравнить полученный показатель с уровнями риска (см. таб. 1)

Таблица 1. Критерии оценки кредитного риска по методу Альтмана

Данная модель может быть применена только для предприятий, которые имеют обыкновенные акции на фондовом рынке, что позволяет адекватно рассчитать показатель К 4 . Снижение кредитоспособности увеличивает суммарный финансовый риск компании.

Следует отметить, что использование тех или иных методов оценки финансовых рисков характерно разным государствам. Например, во Франции особенной популярностью пользуется модель Ж. Конана и М. Голдера , выведенная данными французскими специалистами в результате исследований финансового состояния 190 малых и средних предприятий промышленности за период с 1970-1975 гг. Модель выглядит следующим образом:

(где R 1 - валовая прибыль/заемный капитал; R 2 – постоянный капитал/объем активов; R 3 - (дебиторская задолженность + денежные средства)/объем активов; R 4 – финансовые затраты/выручка от реализации; R 5 – оплата труда/добавленная стоимость) Найденное значение необходимо сопоставить с уровнем риска (см. рис. 1)

Рисунок 1. Règles de décision pour le modèle Conan et Holder. Правила принятия решений для модели Конана и Голдера (провал => опасность => осторожность => хорошая ситуация) Источник: Asma Guizani. Traitement des dossiers refusés dans le processus d’octroi de crédit aux particuliers. Paris, 2014. С. 23

Рисунок 1. Règles de décision pour le modèle Conan et Holder. Правила принятия решений для модели Конана и Голдера (провал => опасность => осторожность => хорошая ситуация) Источник: Asma Guizani. Traitement des dossiers refusés dans le processus d’octroi de crédit aux particuliers. Paris, 2014. С. 23 Из числа отечественных моделей оценки риска можно выделить модель Беликова-Давыдовой.

Первым российским опытом применения подхода Альтмана является модель Беликова-Давыдовой , разработанная в Иркутской государственной экономической академии. Формула:

(где К 1 - оборотный капитал/активы; K 2 - чистая прибыль/собственный капитал; K 3 - выручка/активы; K 4 - чистая прибыль/себестоимость) Полученный критерий соотносим с уровнем риска (см. таб. 2)

Таблица 2. Критерии оценки риска по методу Беликова-Давыдовой

Каждая из рассмотренных моделей имеет как свои преимущества, так и недостатки (см. таб. 3)

Таблица 3. Сравнительная характеристика моделей оценки финансового риска

Модель |

Достоинства |

Недостатки |

Модель Альтмана |

Динамическое прогнозирование изменений финансовой устойчивости |

Применима только в отношении акционерных обществ. Оценка будет иметь большую погрешность |

Модель Конана и Голдера |

Оценка производится в зависимости от вероятности задержки компанией платежей по обязательствам, что отвечает интересам кредиторов и соответствует целям внешнего экспресс-анализа |

Отношение расходов на персонал к добавленной стоимости невозможно точно определить по данным финансовой отчетности, что влечет за собой искажение конечного результата прогноза |

Модель Беликова-Давыдовой |

Механизм разработки и все основные этапы расчетов подробно описаны, что облегчает практическое применение методики. |

Методика применима в большей степени для прогнозирования кризисной ситуации, а не до наступления таковой |

Количественные модели оценки рисков, основанные на математических расчетах представляют собой сложный метод оценки и считаются более достоверными, чем качественные. Однако, как заметила в своей статье К.Д. Елесина, существует один существенный недостаток количественных моделей. В рамках количественного анализа итоговый вывод о перспективе развития, о будущих потенциальных проблемах и угрозах компании делается на основании расчетов и вычислений, произведенных по ретроспективной информации . Есть риск возникновения ситуаций (ранее не возникавших в компании), которые могут отрицательно повлиять на деятельность фирмы. Их статистический учет не производится, вследствие чего они не учитываются в количественных моделях. В то же время, предприниматели все больше удостоверяются в ценности накопленного опыта и навыков при определении вероятностей дальнейшей деятельности предприятия, что присуще качественным методам оценки финансовых рисков.

Таким образом, можно прийти к заключению, что эффективное управление рисками может обеспечить только совместное использование количественных и качественных методов оценки финансовых рисков. В условиях глобализации мировой экономики комплексное управление рисками наряду с компетентностью персонала и качеством информационных систем становится решающим фактором повышения и поддержания конкурентоспособности предприятия.

Но, не смотря на довольно широкий перечень возможных способов оценки, всегда существуют проблемы с возникновением непредвиденных финансовых рисков. В преобладающем количестве случаев такие проблемы являются следствием политики проводимой государством. В качестве примера можно привести действия России в ходе украинского кризиса, которые были негативно приняты рядом стран, что повлекло за собой наложение санкций в отношении Российской Федерации. Подобные действия спровоцировали различные изменения в экономической жизни страны. Резкое падение курса рубля по отношению к иностранным валютам, сокращение экспорта и импорта, уменьшение потребительского спроса и прочие последствия политической деятельности государства, разумеется, отразились на финансовой деятельности отдельных отечественных предприятий.

Поэтому при оценке финансовых рисков стоит принимать во внимание не только информацию, которую предоставляет предприятие, в частности, бухгалтерская отчетность предприятия, договоры и контракты, финансово-производственные планы предприятия и пр., что обычно подвергается тщательному анализу, но и внешние факторы, которые могут спровоцировать появление новых рисков. В особенности, следует уделить внимание политической деятельности страны и результатам развития научно-технического прогресса.

Список литературы

- Баутин В. М. Диверсификация в системе устойчивого развития предпринимательских структур АПК // Синергия. 2015. № 1. С. 60-65.

- Крыжановский О. А., Попова Л. К. Методические подходы и способы оценки финансовых рисков на предприятии // Вопросы экономики и управления. 2016. №5. С. 162-165.

- Guizani Asma. Traitement des dossiers refusés dans le processus d’octroi de crédit aux particuliers. Thèse de doctorat. Paris, 2014.

- Елесина К. Д. Новый взгляд на оценку финансового риска компании [Электронный ресурс] // Экономика и менеджмент инновационных технологий: научно-практический журнал. 2016. № 6. URL: http://ekonomika.snauka.ru/2016/06/11455

Оценка уровня риска является одним из важнейших этапов риск – менеджмента, так как для управления риском его необходимо, прежде всего, проанализировать и оценить.

Оценка финансовых рисков проводится с целью определения вероятности и размера потерь, характеризующих величину (или степень) риска. Эта оценка может осуществляться различными методами, объединенными в две основные группы:

1. качественный анализ;

2. количественный анализ;

Качественный анализ имеет своей главной задачей определить возможные виды риска, факторы, влияющие на уровень риска, а также и потенциальные области риска.

Все факторы, влияющие на степень риска, можно подразделить на внешние и внутренние.

1. К внешним факторам относятся политическая и экономическая ситуация в стране и за ее пределами, законодательно-правовая основа предпринимательской деятельности, налоговая система, конкуренция, стихийные бедствия и др.

2. К внутренним факторам можно отнести экономическую стратегию фирмы, степень использования ресурсов в производственно-хозяйственной деятельности, квалификацию работников, качество менеджмента и др.

В условиях рыночной экономики можно выделить пять основных областей риска в деятельности любого банка:

1. безрисковая область (банк ничем не рискует и получает, как минимум, расчетную прибыль);

2. область минимального риска (банк рискует частью или всей величиной прибыли);

3. область повышенного риска (банк рискует тем, что в худшем случае произведет покрытие всех затрат, а в лучшем - получит прибыль намного меньше расчетной);

4. область критического риска (банк рискует не только потерять прибыль, но и недополучить предполагаемую выручку, она теряет оборотные средства, влезает в долги);

5. область катастрофического риска (деятельность банка приводит к банкротству).

Задачей качественного анализа риска является выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск, то есть:

1. Определение потенциальных зон риска;

2. Выявление рисков, сопутствующих деятельности предприятия;

3. Прогнозирование практических выгод и возможных негативных последствий проявления выявленных рисков.

Основная цель данного этапа оценки - выявить основные виды рисков, влияющих на финансово-хозяйственную деятельность.

Итоговые результаты качественного анализа риска, в свою очередь, служат исходной информацией для проведения количественного анализа, то есть оцениваются только те риски, которые присутствуют при осуществлении конкретной операции алгоритма принятия решения. На этапе количественного анализа риска вычисляются числовые значения величин отдельных рисков и риска объекта в целом. Также выявляется возможный ущерб и дается стоимостная оценка от проявления риска и, наконец, завершающей стадией количественной оценки является выработка системы антирисковых мероприятий и расчет их стоимостного эквивалента.

Качественный анализ может производиться различными методами, важнейшими из которых являются метод использования аналогов и метод экспертных оценок.

1. Метод использования аналогов - заключается в поиске и использовании сходства, подобия между явлениями, предметами, системами. Метод использует базу данных аналогичных объектов для выявления общих зависимостей и переноса их на исследуемый объект.

2. Метод экспертных оценок - реализуется путем обработки мнений опытных банкиров и специалистов, выступающих в качестве экспертов. Каждому отдельно работающему эксперту предоставляется перечень возможных рисков и предлагается оценить вероятность их наступления, с целью оценки уровня риска или определения влияния различных факторов на уровень риска. Затем полученная информация анализируется и используется для достижения поставленной цели. Основным ограничением в его использовании является сложность в подборе необходимой группы экспертов.

Количественный анализ - представляет собой определение размеров отдельных рисков, производимое математическими и статистическими методами. Могут использоваться следующие методы количественного анализа:

1. Статистические методы;

2. Аналитические методы.

Суть статистических методов оценки риска заключается в определении вероятности возникновения потерь на основе статистических данных предшествующего периода и установлении области риска, коэффициента риска и т.д.

Достоинствами статистических методов является возможность анализировать и оценивать различные варианты развития событий и учитывать разные факторы рисков в рамках одного подхода. Основным недостатком этих методов считается необходимость использования в них вероятностных характеристик.

Возможно применение следующих статистических методов:

1. Метод оценки вероятности исполнения позволяет дать упрощенную статистическую оценку вероятности исполнения, какого – либо решения путем расчета доли выполненных и невыполненных решений в общей сумме принятых решений.

2. Метод анализа вероятностных распределений потоков платежей позволяет при известном распределении вероятностей для каждого элемента потока платежей оценить возможные отклонения стоимостей потоков платежей от ожидаемых. Поток с наименьшей вариацией считается менее рисковым.

3. Деревья решений обычно используются для анализа рисков событий, имеющих обозримое или разумное число вариантов развития. Они особо полезны в ситуациях, когда решения, принимаемые в момент времени, сильно зависят от решений, принятых ранее, и в свою очередь определяют сценарии дальнейшего развития событий.

4. Имитационное моделирование является одним из мощнейших методов анализа экономической системы; в общем случае под ним понимается процесс проведения на ЭВМ экспериментов с математическими моделями сложных систем реального мира.

Аналитические методы. Позволяют определить вероятность возникновения потерь на основе математических моделей. Возможно использование таких методов, как анализ чувствительности, метод корректировки нормы дисконта с учетом риска, метод сценариев.

1. Анализ чувствительности сводится к исследованию зависимости некоторого результирующего показателя от вариации значений показателей, участвующих в его определении.

2. Метод корректировки нормы дисконта с учетом риска является наиболее простым и вследствие этого наиболее применяемым на практике. Основная его идея заключается в корректировке некоторой базовой нормы дисконта, которая считается безрисковой или минимально приемлемой.

3. Метод сценариев позволяет совместить исследование чувствительности результирующего показателя с анализом вероятностных оценок его отклонений. С помощью этого метода можно получить достаточно наглядную картину для различных вариантов событий.

Таким образом систему управления риском можно охарактеризовать как совокупность методов, приемов и мероприятий, позволяющих в определенной степени прогнозировать наступление событий, приводимых к рискам, и принимать меры к исключению или снижению отрицательных последствий этих событий.

Перейдем к рассмотрению основных направлений по минимизации рисков.

Введение

Глава 1 Характеристика рисков

1.1 Понятие и сущность риска

1.3 Виды финансовых рисков

1.4 Классификация финансовых рисков

Глава 2 Практические основы анализа финансовых рисков

2.1 Основные задачи управления финансовыми рисками в организации

2.2 Принципы управления финансовыми рисками

2.3 Оценка финансовых рисков

2.4 Механизм нейтрализации финансовых рисков предприятия

2.5 Подходы к управлению и анализу финансовых рисков на российских предприятиях

Заключение

«Риск – это потенциальная опасность потери ресурсов или недополучении доходов по сравнению с запланированным уровнем или с альтернативным вариантом. »

Для любой организации, какой бы сферой деятельности она не занималась, управление риском означает выявление, анализ и регулирование тех рисков, которые могут угрожать её имуществу и доходности.

Управление и риск – взаимосвязанные компоненты экономической системы. Первое само может выступать источником второго. Управление риском – новое для российской экономики явление, которое появилось при её переходе к рыночной системе хозяйствования.

Управление рисками – это фактор конкурентоспособности, способ всестороннего обеспечения устойчивости фирмы и её способности противостоять неблагоприятному развитию событий.

«Главная цель управления риском – обеспечить в худшем случае бесприбыльности работы фирмы. Для управления риском важно знать, какие именно виды рисков нужно учитывать; какими способами можно ими управлять; какой объём риска можно взять на себя. »

Каждая компания характерна собственными предпочтениями, связанными с риском. На основе этого выявляются риски, которым она подвержена в процессе рыночной деятельности, определяется приемлемый уровень риска, и методы, как избежать потерь возникающих в результате действия конкретного риска. Риски, сопровождающие финансовую деятельность, формируют обширный портфель рисков предприятий, который определяется общим понятием – финансовый риск.

Этот риск составляет наиболее значимую часть совокупных хозяйственных рисков предприятия. В следующем параграфе будут изучены финансовые риски и их свойства.

1.2 Характеристика финансовых рисков

Проблема риска тесно связана с финансовой устойчивостью организации, позволяющей ей свободно маневрировать денежными средствами, обеспечивать своевременность платежей и расширение производства. В то же время она должна быть оптимальной, так как избыток финансовых ресурсов означает омертвление средств, а недостаток препятствует развитию.

Риски, сопровождающие финансовую деятельность формируют обширный портфель рисков предприятия, который определяется общим понятием - финансовый риск. Этот риск составляет наиболее значимую часть совокупных хозяйственных рисков предприятия. Его уровень возрастает с расширением объема и диверсификацией торговой деятельности, со стремлением менеджеров повысить уровень доходности торговых операций, с освоением новых финансовых технологий и инструментов.

«Финансовый риск предприятия представляет собой результат выбора его собственниками или менеджерами альтернативного финансового решения, направленного на достижение желаемого целевого результата хозяйственной деятельности при вероятности понесения экономического ущерба (финансовых потерь) в силу неопределенности условий его реализации. »

«Финансовые риски - это спекулятивные риски, для которых возможен как положительный, так и отрицательный результат. Их особенностью является вероятность наступления ущерба в результате проведения таких операций, которые по своей природе являются рискованными. »

«Финансовый риск (FinancialRisk) – это риск, обусловленный структурой источников средств. В данном случае речь идёт уже не о рискованности вложения капитала в те или иные активы, а о рискованности политики в отношении целесообразности привлечения тех или иных источников финансирования деятельности компании. »

Дело в том, что в подавляюще большинстве случаев источники финансирования не бесплатны, причём величина платы варьирует как по видам источников, так и в отношении конкретного источника, рассматриваемого в динамике или обремененного дополнительными условиями и обстоятельствами.

Кроме того, обязательства по отношению к поставщику капитала, принимаемые предприятием в случае привлечения тою или иного источника финансирования, различны. В частности, если обязательства перед внешними инвесторами не будут исполняться в соответствии с договором, то в отношении предприятия вполне может быть инициирована процедура банкротства с неминуемыми в этом случае потерями для собственников.

«Суть финансового риска и его значимость, таким образом, определяются структурой долгосрочных источников финансирования; чем выше доля заемного капитала, тем выше уровень обсуждаемого риска. »

Финансовый риск оказывает серьезное влияние на многие аспекты хозяйственной деятельности организации, однако наиболее значимое его влияние проявляется в двух направлениях:

1) уровень риска оказывает определяющее воздействие на формирование уровня доходности хозяйственных операций предприятия - эти два показателя находятся в тесной взаимосвязи и представляют собой единую систему "доходность - риск";

2) финансовый риск является основной формой генерирования прямой угрозы банкротства организации, так как финансовые потери, связанные с этим риском, являются наиболее ощутимыми.

Финансовые риски предприятия характеризуются большим многообразием и в целях подготовки и реализации эффективных управленческих решений требуют определенной классификации их видов.

1.3 Виды финансовых рисков

Видовое разнообразие финансовых рисков в классификационной их системе представлено в наиболее широком диапазоне. При этом следует отметить, что появление новых финансовых технологий, использование новых финансовых инструментов и другие инновационные факторы будут соответственно порождать и новые виды финансовых рисков.

Рассмотрим финансовый риск, его виды (кредитный, рыночный, операционный и риск ликвидности), современные методы его оценки и анализа и формулы расчета.

Финансовый риск предприятия. Определение и экономический смысл

Финансовый риск предприятия – представляет собой вероятность возникновения неблагоприятного исхода, при котором предприятие теряет или недополучает части дохода/капитала. В настоящее время экономическая суть деятельности любого предприятия заключается в создании дохода и увеличении его рыночной стоимости для акционеров/инвесторов. Финансовые риски являются базовыми при влиянии на результат финансово-хозяйственной деятельности предприятия.

И для того чтобы предприятие могло снизить негативное влияние финансовых рисков разрабатываются методы оценки и управления его размером. Основной постулат, выдвинутый Нортоном и Капланом, лежащий в основе управления рисками, заключается в том, что можно управлять только тем, что можно количественно измерить. Если мы не можем измерить или привести какой-либо экономический процесс, то не сможем им управлять.

Финансовый риск предприятия виды и классификация

Процесс любого анализа и управления заключается в выделении и классификации существующих рисков инвестиционного проекта/предприятия/активов и т.д. В статье мы больший акцент будем делать на оценку финансовых рисков предприятия, но многие из рисков присутствуют и в других экономических объектах. Поэтому первоначальной задачей перед каждым риск-менеджером стоит формулирование угроз и рисков. Рассмотрим основные виды финансовых рисков, которые выделяются в практике финансового анализа.

| Виды финансовых рисков | Описание видов риска |

| Кредитный риск (Credit Risk) | Вероятность невыполнения обязательств контрагентов по отношению к кредитору по выплате процентов по займу. Кредитный риск включает в себя кредитоспособности и риск банкротства предприятия/заемщика |

| Операционный риск (Operation Risk) | Непредвиденные потери компании вследствие технических ошибок и сбоев, умышленных и случайных ошибок персонала |

| Риск ликвидности (Liquidity Risk) | Платежеспособность предприятия — невозможность расплатиться в полном объеме перед заемщиками за счет денежных средств и активов |

| Рыночный риск (Market Risk) | Вероятность негативного изменения рыночной стоимости активов предприятия в результате воздействия различных макро, мезо и микро факторов (процентные ставки ЦБ РФ, валютные курсы, стоимость и т.д.) |

Общие подходы в оценке финансовых рисков

Все подходы оценки финансовых рисков можно разделить на три большие группы:

- Оценка вероятности возникновения. Финансовый риск как вероятность возникновения неблагоприятного исхода, потери или ущерба.

- Оценка возможных убытков при том или ином сценарии развития ситуации. Финансовый риск как абсолютный размер потерь возможного неблагоприятного события.

- Комбинированный подход. Оценка финансового риска, как вероятность возникновения, так и размера потерь .

На практике, чаще всего используют комбинированный подход, потому что он дает не только вероятность возникновения риска, но и возможный ущерб для финансово-хозяйственной деятельности предприятия, выраженный в денежном эквиваленте.

Алгоритм оценки финансовых рисков предприятия

Рассмотрим типовой алгоритм для оценки финансовых рисков, который состоит из трех частей. Во-первых, анализ всех возможных финансовых рисков и выбор наиболее значимых рисков, которые могут оказать существенное воздействие на финансово-хозяйственную деятельность организации. Во-вторых, определяется метод расчета того или иного финансового риска, который позволяет количественно/качественно формализовать угрозу. На последнем этапе происходит прогнозирование изменения размера потерь/вероятность при различных сценариях развития предприятия, и разрабатываются управленческие решения для минимизации негативных последствий.

Влияние финансовых рисков на инвестиционную привлекательность предприятия

Инвестиционная привлекательность предприятия представляет собой совокупность всех показателей, определяющих финансовое состояние предприятия. Повышение инвестиционной привлекательности позволяет привлечь дополнительные средства/капитал для увеличения технологического потенциала, инновационного, кадрового, производственного. Интегральным показателем инвестиционной привлекательности выступает критерий экономической добавленной стоимости EVA (Economic Value Added) , который показывает абсолютное превышение операционной прибыли над стоимостью инвестиционного капитала. Данный показатель является одним из ключевых показателей в системе стратегического управления предприятия – в системе управления стоимостью (VBM, Value Based Management). Формула расчета экономической добавленной стоимости имеет следующий вид:

![]()

EVA (Economic Value Added) – показатель экономической добавленной стоимости, отражающий инвестиционную привлекательность предприятия;

NOPAT (Net Operating Profit Adjusted Taxes) – прибыль от операционной деятельности после уплаты налогов, но до процентных платежей;

WACC (Weight Average Cost of Capital) – показатель средневзвешенной стоимости капитала предприятия. И рассчитывается как норма дохода, которую планирует получить собственник предприятия на вложенный собственный и заемный капитал;

CE (Capital Employed) – использованный капитал, который равен сумме постоянных активов и оборотного капитала, задействованного в деятельности предприятия (Fixed Assets + Working Capital ).

Так как средневзвешенная стоимость капитала предприятия состоит из стоимости заемного и собственного капитала, то уменьшение финансовых рисков предприятия, позволяет уменьшить стоимость заемного капитала (процентные ставки по кредитам), тем самым увеличить значение экономической добавленной стоимости (EVA) и инвестиционную привлекательность предприятия. На рисунке ниже показана схема управления финансовыми рисками и инвестиционной привлекательности.

Методы оценки финансовых рисков

Для того чтобы управлять рисками необходимо их оценить (измерить). Рассмотрим классификацию методов оценки финансовых рисков предприятия, выделим их преимущества и недостатки, представленные в таблице ниже. Все методы можно разделить на две большие группы.

Итак, разберем более подробно количественные методы оценки финансовых рисков предприятия.

Методы оценки кредитных рисков предприятия

Составляющим финансового риска предприятия является кредитный риск. Кредитный риск связан с возможностью предприятия вовремя и в полном объеме не расплатиться по своим обязательствам/долгам. Данное свойство предприятия называют еще кредитоспособностью. Крайняя стадия потери кредитоспособности называется риск банкротства, когда предприятие полностью не может погасить свои обязательства. К методам оценки кредитного риска относят следующие эконометрические модели диагностики риска:

Оценка кредитных рисков по модели Э. Альтмана

Модель Альтмана позволяет оценить риск возникновения банкротства предприятия/компании или снижение ее кредитоспособности на основе дискриминантной модели, представленной ниже:

Z – итоговый показатель оценки кредитного риска предприятия/компании;

К 1 – собственные оборотные средства/сумма активов;

К 2 – чистая прибыль/сумма активов;

К 3 – прибыль до налогообложения и выплаты процентов/сумма активов;

К 4 – рыночная стоимость акций/заемный капитал;

К 5 – выручка/сумма активов.

Для оценки кредитного риска у предприятия необходимо сравнить полученный показатель с уровнями риска, представленными в таблице ниже.

Следует заметить, что данная модель может быть применена только для предприятий, которые имеют обыкновенные акции на фондовом рынке, что позволяет адекватно рассчитать показатель К 4 . Снижение кредитоспособности увеличивает суммарный финансовый риск компании.

Оценка кредитных рисков по модели Р. Таффлера

Следующая модель оценки кредитных рисков предприятия/компании – модель Р.Таффлера, формула расчета которого следующая:

Z Taffler – оценка кредитного риска предприятия/компании;

К 1 – показатель рентабельности предприятия (прибыль до уплаты налога/текущие обязательства;

К 2 – показатель состояния оборотного капитала (текущие активы/общая сумма обязательств);

К 3 – финансовый риск предприятия (долгосрочные обязательства/общая сумма активов);

К 4 – коэффициент ликвидности (выручка от продаж/сумма активов).

Полученное значение кредитного риска необходимо сопоставить с уровнем риска, который представлен в таблице ниже.

| Критерий Таффлера | |

| >0,3 | Низкий уровень риска |

| 0,3 – 0,2 | Умеренный риск |

| <0,2 | Высокий риск |

Оценка кредитных рисков по модели Р. Лиса

В 1972 году экономист Р.Лис предложил модель оценки кредитных рисков для предприятий Великобритании, формула расчета которой следующая:

К 1 – оборотный капитал/сумма активов;

К 2 – прибыль от реализации / сумма активов;

К 3 – нераспределенная прибыль / сумма активов;

К 4 – собственный капитал / заемный капитал.

Для того чтобы определить уровень кредитного риска необходимо рассчитанный критерий Лиса сопоставить с уровнем риска, представленным в таблице ниже.

| Критерий Лиса | Кредитный риск (вероятность банкротства) |

| >0,037 | Низкий уровень риска |

| <0,37 | Высокий уровень риска |

Методы оценки операционных рисков

Одним из видов финансового риска являются операционные риски. Рассмотрим метод оценки операционных рисков для компаний банковского сектора. По базовой методики (BIA ) оценки операционных рисков (Operational Risk Capital, ORC ) финансовой организации рассчитывают резерв, который следует выделить ежегодно для покрытия данного риска. Так в банковском секторе берется риск равный 15%, то есть каждый год банки должны резервировать 15% от среднего годового валового дохода (Gross Income, GI ) за последние три года. Формула расчета операционного риска для банков будет иметь следующий вид:

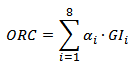

Операционный риск = α х (Средний валовый доход);

α – коэффициент установленный Базельским комитетом;

GI –средний валовый доход по каждому виду деятельности банка.

Стандартизированная методика оценки операционных рисков TSA

Усложнение методики BIA, является метод TS, который рассчитывает отчисления по операционным рискам, возникающим в различных функциональных направлениях деятельности банка. Для оценки операционных рисков следует выделить направления, где они могут возникать, и какой характер воздействия на финансовую деятельность будут иметь. Разберем пример оценки операционных рисков банка.

| Функциональная деятельность банка | Коэффициент отчисления |

| Корпоративные финансы (оказание банковских услуг клиентам, гос.органам, предприятиям на рынке капитала) | 18% |

| Торговля и продажа (сделки на фондовом рынке, покупка продажа ценных бумаг) | 18% |

| Банковское обслуживание физ. лиц (обслуживание физических лиц, предоставление займов и кредитов, консультирование и т.д.) | 12% |

| Банковское обслуживание юридических лиц | 15% |

| Платежи и переводы (проведение расчетов по счетам) | 18% |

| Агентские услуги | 15% |

| Управление активами (осуществление управления ценными бумагами, денежными средствами и недвижимостью) | 12% |

| Брокерская деятельность | 12% |

В результате сумма итогового отчисления будет равняться сумме отчислений по каждой выделенной функции банка.

Следует заметить, что, как правило, операционные риски рассматриваются для компаний банковского сектора, а не промышленного или производственного. Дело в том, что большинство операционных рисков возникает вследствие человеческих ошибок.

Методика оценки риска ликвидности

Следующий из видов финансового риска — риск потери ликвидности, который показывает неспособность предприятия/компании вовремя погасить свои обязательства перед кредиторами и заемщиками. Данную способность еще называет – платежеспособностью предприятия. В отличие от кредитоспособности платежеспособность учитывается возможность погашения долга не только за счет денежных средств и быстро ликвидных активов, но также и за счет среднеликвидных и малоликвидных активов.

Для оценки риска ликвидности необходимо оценить и сравнить с нормативами базовые коэффициенты ликвидности предприятия: коэффициент текущей ликвидности, коэффициент абсолютной ликвидности и коэффициент быстрой ликвидности.

Формулы расчета коэффициентов ликвидности предприятия

Анализ различных коэффициентов ликвидности показывает возможность предприятия погасить свои долговые обязательства с помощью различных трех видов активов: быстроликвидных, среднеликвидных и малоликвидных.

Методика оценки рыночного риска –VAR

Следующий вид финансового риска — рыночный риск, который представляет собой негативное изменение стоимости активов предприятия/компании в результате изменения различных внешних факторов (отраслевых, макроэкономических и микроэкономических). Для количественной оценки рыночных риском можно выделить следующие методы:

- Метод VaR (Value at Risk) .

- Метод Shortfall (Shortfall at Risk) .

Метод оценки рисков VaR

Для оценки рыночного риска используют метод VAR (Value at Risk) , который позволяет оценить вероятность и размер потерь в случае негативного изменения стоимости компании на фондовом рынке. Формула расчета следующая:

![]() где:

где:

V – текущая стоимость акций компании/предприятия;

λ – квантиль нормального распределения доходностей акций компании/предприятия;

σ – изменение доходности акций компании/предприятия, отражающий фактор риска.

Снижение стоимости акций приводит к уменьшению рыночной капитализации компании и уменьшению ее рыночной стоимости, а следовательно и инвестиционной привлекательности. Более подробно узнать как рассчитать меру риска VaR в Excel вы можете в моей статье: « «.

Метод оценки рисков Shortfall

Метод оценки крыночных рисков Shortfall (аналог: Expected Shorfall, Average value at risk, Conditional VaR ) более консервативный, нежели метод VaR. Формула оценки риска следующая:

α – выбранный уровень риска. Например, это могут быть значения 0,99, 0,95.

Метод Shortfall лучше позволяет отразить «тяжелые хвосты» в распределении доходностей акций

Резюме

В данной статье мы рассмотрели различные методы и подходы к оценке финансовых рисков предприятия/компании: кредитный риск, рыночный риск, операционный риск и риск ликвидности. Для того чтобы управлять риском необходимо его измерить, это является базовым постулатом риск-менеджмента. Финансовый риск комплексное понятие, поэтому оценки различных видов риска позволяет взвесить возможные угрозы и разработать комплекс мер по их устранению.