Система управления смк. Что такое система менеджмента качества? Роль финансового директора во внедрении СМК

Если миссия задает общие ориентиры, направления функционирования организации, выражающие смысл ее существования, то конкретное конечное состояние, к которому в каждый момент времени стремится организация, фиксируется в виде ее целей. Иначе говоря,

Стратегические цели – конкретные результаты и достижения, распределенные во времени, являющиеся необходимыми для исполнения, сформулированных в миссии.

Цели - это конкретное состояние отдельных характеристик организации, достижение которых является для нее желательным и на достижение которых направлена ее деятельность

Значимость целей для организации невозможно переоценить.

Цели являются исходной точкой планирования деятельности, цели лежат в основе построения организационных отношений, на целях базируется система мотивирования, используемая в организации, наконец, цели являются точкой отсчета в процессе контроля и оценки результатов труда отдельных работников, подразделений и организации в целом.

В зависимости от периода времени, требуемого для их достижения, цели делятся на долгосрочные и краткосрочные .

В принципе в основе разделения целей на эти два типа лежит временной период, связанный с продолжительностью производственного цикла.

Цели, достижение которых предполагается к концу производственного цикла, - долгосрочные. Отсюда следует, что в различных отраслях должны быть различные временные промежутки для достижения долгосрочных целей. Однако на практике обычно краткосрочными считаются цели, которые достигаются в течение одного-двух лет, и, соответственно, долгосрочными - цели, достигаемые через три- пять лет.

Разделение целей на долгосрочные и краткосрочные имеет принципиальное значение, так как эти цели существенно различаются по содержанию. Для краткосрочных целей характерна гораздо большая, чем для долгосрочных, конкретизация и детализация (кто, что и когда должен выполнять). Иногда, если возникает необходимость, между долгосрочными и краткосрочными целями устанавливаются еще и промежуточные цели, которые называются среднесрочными .

Требования к целям

Цели совершенно необходимы для успешного функционирования и выживания организации в долгосрочной перспективе. Однако если цели неверно или плохо определены, это может привести к очень серьезным негативным последствиям для организации.

Цель организации – это ее будущее желаемое состояние, мотив поведения и действий ее работников. В отличие от миссии, цели выражают более конкретные направления деятельности предприятия.

Доран создал памятку SMART-ЦЕЛЬ (см. табл. 2.1), которая весьма полезна при формулировании целей.

Таблица 2.1 - ХАРАКТЕРИСТИКА ЦЕЛЕЙ

Цели каждого уровня отражают общую цель, и чем ниже уровень, тем более детальны цели.

Цели организации формулируются и устанавливаются на основе общей миссии и определенных ценностей и целей, на которые ориентируется высшее руководство. Чтобы внести истинный вклад в успех организации, цели должны обладать рядом характеристик.

Во-первых, цели должны быть конкретными и измеримыми. Выражая свои цели в конкретных измеримых формах, руководство создает четкую базу отсчета для последующих решений и оценки хода работы. Будет легче определить, насколько хорошо организация работает в направлении осуществления своих целей.

Во-вторых, цели должны быть ориентированы во времени . Следует точно определять не только, что организация хочет осуществить, но и когда должен быть достигнут результат. Цели обычно устанавливаются на длительные или краткие временные промежутки. Долгосрочная цель, имеет горизонт планирования, приблизительно равный пяти годам, иногда больше – для передовых в техническом отношении фирм. Краткосрочная цель в большинстве случаев представляет один из планов организации, который следует завершить в пределах года. Среднесрочные цели имеют горизонт планирования от одного до пяти лет.

В-третьих, цели должны быть достижимыми , чтобы служить повышению эффективности функционирования организации. Установление цели, которая понижает возможности организации из-за недостаточности ресурсов или из-за внешних факторов, может привести к катастрофическим последствиям. Если цели недостижимы, стремление работников к успеху будет блокировано и их мотивация ослабнет. Поскольку в повседневной жизни принято связывать вознаграждение и повышение по службе с достижением целей, недостижимые цели могут сделать средства, используемые в организации для мотивации сотрудников, менее эффективными.

В-четвертых, чтобы быть эффективными, множественные цели организации должны быть взаимно поддерживающими , т.е. действия и решения, необходимые для достижения одной цели, не должны мешать достижению других целей.

Направления установления целей

В зависимости от специфики отрасли, особенностей состояния среды, характера и содержания миссии в каждой организации устанавливаются свои собственные цели, особенные как по набору параметров организации, желательное состояние которых выступает в виде целей организации, так и по количественной оценке этих параметров.

Цели будут значимой частью процесса стратегического планирования и управления только в том случае, если высшее руководство правильно их сформулирует, затем информирует о них всех сотрудников организации и стимулирует их осуществление. Процесс стратегического планирования и управления будет успешным в той степени, в какой высшее руководство участвует в формулировании целей, и в какой мере эти цели отражают ценности руководства и реальные возможности фирмы.

Ключевые пространства для определения целей организации представлены в таблице 9.1.

Специалисты по стратегическому планированию пришли к общему мнению, что наиболее значимыми являются финансовые цели. Прибыль занимает лидирующее положение в иерархии целей коммерческой организации.

Цели всегда достигаются при определенных ограничениях, которые могут задаваться самой организацией и воздействовать извне.

Внутренними ограничениями могут быть принципы фирмы, уровень издержек, производственные мощности, финансовые ресурсы, состояние маркетинга, управленческого потенциала и т.п.

Внешними ограничениями могут выступать законодательные нормы, инфляция, конкуренты, изменения экономической конъюнктуры и уровня доходов населения, финансовое состояние основных партнеров и дебиторов и др.

Однако, несмотря на ситуационность в фиксации набора целей, существует четыре сферы, в которых организации устанавливают свои цели:

1) доходы организации;

2) работа с клиентами;

3) потребности и благосостояние сотрудников;

4) социальная ответственность.

Как видно, эти четыре сферы касаются интересов всех влияющих на деятельность организации субъектов, о которых говорилось ранее при обсуждении вопросов миссии организации.

Наиболее распространенными направлениями, по которым в деловых организациях устанавливаются цели, являются следующие.

1. В сфере доходов:

Прибыльность, отражаемая в показателях типа величины прибыли, рентабельности, дохода на акцию и т.п.;

Положение на рынке, описываемое такими показателями, как доля рынка, объем продаж, доля рынка относительно конкурента, доля отдельных продуктов в общем объеме продаж и т.п.;

Производительность, выражающаяся в издержках на единицу продукции, материалоемкости, в отдаче с единицы производственных мощностей, объеме производимой в единицу времени продукции и т.п.;

Финансовые ресурсы, описываемые показателями, характеризующими структуру капитала, движение денег в организации, величину оборотного капитала и т.п.;

Мощности организации, выражаемые в целевых показателях, касающихся размера используемых мощностей, количества единиц техники и т.п.;

Разработка, производство продукта и обновление технологии, описываемые в таких показателях, как величина затрат на выполнение проектов в области НИР, сроки введения в действие нового оборудования, сроки и объемы производства продукта, сроки выведения нового продукта на рынок, качество продукта и т.п.

2. В сфере работы с клиентами:

Работа с покупателями, выражаемая в таких показателях, как скорость обслуживания клиентов, число жалоб со стороны покупателей и т.п.

3. В сфере работы с сотрудниками:

Изменения в организации и управлении, отражаемые в показателях, устанавливающих задания по срокам организационных изменений, и т.п.;

Человеческие ресурсы, описываемые с помощью показателей, отражающих количество пропусков работы, текучесть кадров, повышение квалификации работников и т.п.

4. В сфере социальной ответственности:

Оказание помощи обществу, описываемое такими показателями, как объем благотворительности, сроки проведения благотворительных акций и т.п.

Основной замысел и предпринимательская философия необходимы для установления стратегических целей владельцев организации, ее менеджеров, работников, а также для завоевания доверия заказчиков и остальных заинтересованных субъектов с тем, чтобы не возникал конфликт их интересов. Правильное определение целей является глобальной предпосылкой успешной разработки стратегии управления на любом уровне.

Для формирования стратегических целей используются не только послание, предпринимательская философия и основной замысел. Чрезвычайно важными источниками информации являются данные о внутренней и внешней среде, предполагаемой динамике рынка, конкуренции и остальных факторах (см. рис. 2.2).

Рисунок 2.2 - Процесс формулировки и контроля стратегических целей

Иерархия целей («дерево целей»)

В любой крупной организации, имеющей несколько различных структурных подразделений и несколько уровней управления, складывается иерархия целей , представляющая собой декомпозицию целей более высокого уровня в цели более низкого уровня. Специфика иерархического построения целей в организации обусловлена тем, что:

Цели более высокого уровня всегда носят более широкий характер и имеют более долгосрочный временной интервал достижения;

Цели более низкого уровня выступают своего рода средствами для достижения целей более высокого уровня.

Например, краткосрочные цели выводятся из долгосрочных, являются их конкретизацией и детализацией, «подчинены» им и определяют деятельность организации в ближайшей перспективе. Краткосрочные цели как бы устанавливают вехи на пути достижения долгосрочных целей. Именно посредством достижения краткосрочных целей организация шаг за шагом продвигается в направлении достижения своих долгосрочных целей.

Исходя из большого числа целей предприятия, их индивидуального характера и сложных взаимосвязей для их анализа используется специальная модель - модель дерева целей.

Для построения такой модели формулировки целей должны состоять из следующих элементов:

Масштаб цели (в каком объеме должна быть достигнута цель?);

Срок выполнения цели (за какое время должна быть достигнута цель?).

Метод структуризации целей предусматривает количественное и качественное описание, сроки достижения и анализ иерархически распределенных взаимосвязанных и взаимообусловленных целей стратегического управления.

Структурированные цели часто представляют графически в виде «дерева» целей, отображающего связи между ними и средства их достижения.

Построение такого «дерева» осуществляется на основе дедуктивной логики с использованием эвристических процедур. Оно состоит из целей нескольких уровней: генеральная цель - главные цели (подцели 1-го уровня) - цели 2-го уровня - подцели 3-го уровня и так до требуемого уровня.

Для достижения генеральной цели необходимо реализовать главные цели (по существу эти цели выступают по отношению вышестоящей цели как средства); для достижения каждой из главных целей требуется реализовать соответственно свои более конкретные цели 2-го уровня и т.д.

Обычно для построения «дерева» целей используют процедуры классификации, декомпозиции и ранжирования. Каждая подцель должна характеризоваться коэффициентом относительной важности. Сумма этих коэффициентов для подцелей одной цели должна равняться единице.

Каждый уровень целей (подцелей) следует формировать по определенному признаку декомпозиции процесса их достижения, а любую цель (подцель) желательно относить к организационно обособленному подразделению или исполнителю.

Иерархия целей играет очень важную роль, так как она устанавливает «связность» организации и обеспечивает ориентацию деятельности всех подразделений на достижение целей верхнего уровня. Если иерархия целей построена правильно, то каждое подразделение, достигая своих целей, вносит необходимый вклад в достижение целей организации в целом.

В заключении можно отметить основные различия между миссией и целями организации (таблица 9.2).

Установленные цели должны иметь статус закона для организации, для всех ее подразделений и для всех членов. Однако из требования обязательности целей никак не следует неизменность. Ранее уже говорилось, что в силу динамизма среды цели могут меняться. Возможно подходить к проблеме изменения целей следующим образом: цели корректируются всякий раз, когда этого требуют обстоятельства. В этом случае процесс изменения целей носит сугубо ситуационный характер.

Но возможен другой подход. Многие организации осуществляют систематическое упреждающее изменение целей. При таком подходе в организации устанавливаются долгосрочные цели. На базе этих долгосрочных целей вырабатываются детализированные краткосрочные цели (обычно годовые). По достижении этих целей разрабатываются новые долгосрочные цели. При этом в них учитываются те изменения, которые происходят в среде, и те изменения, которые происходят в наборе и уровне требований, выдвигаемых по отношению к организации субъектами влияния. На основе новых долгосрочных целей определяются краткосрочные, по достижении которых опять происходит выработка новых долгосрочных целей. При таком подходе не происходит достижения долгосрочных целей, так как они регулярно изменяются. Однако постоянно в деятельности организации присутствует долгосрочная целевая ориентация и регулярно проводится корректировка курса с учетом возникающих новых обстоятельств и возможностей.

Одним из наиболее важных моментов, определяющих процесс установления целей в организации, является степень делегирования права принятия решений по целям нижним уровням организации. Как показывает знакомство с реальной практикой, процесс установления целей в различных организациях проходит по-разному. В одних организациях установление целей полностью или в значительной степени централизовано, в других же организациях может быть полная или почти полная децентрализация. Есть организации, в которых процесс установления целей носит промежуточный между полной централизацией и полной децентрализацией характер.

Каждый из данных подходов имеет свою специфику, свои преимущества и недостатки. Так, в случае полной централизации при установлении целей все цели определяются самым верхним уровнем руководства организации. При таком подходе все цели подчинены единой ориентации. И это является определенным преимуществом. В то же время у этого подхода имеются существенные недостатки. Так, суть одного из таких недостатков состоит в том, что на нижних уровнях организаций может возникать неприятие этих целей и даже сопротивление их достижению.

В случае децентрализации в процессе установления целей участвуют наряду с верхним и более низкие уровни организации. Есть две схемы децентрализованного установления целей. При одной процесс установления целей идет сверху вниз. Декомпозиция целей происходит следующим образом: каждый из нижестоящих уровней в организации определяет свои цели исходя из того, какие цели были установлены для более высокого уровня. Вторая схема предполагает, что процесс установления целей идет снизу вверх. В этом случае нижестоящие звенья устанавливают себе цели, которые служат основой для установления целей последующего, более высокого уровня.

Как видно, разные подходы к установлению целей существенно различаются. Однако общим является то, что решающая роль во всех случаях должна принадлежать высшему руководству.

Стратегические задачи

Разграничение между целями и задачами проходит по уровню, на котором они действуют в организации. Задачи имеют отношение и к отдельным подразделениям организации или ее филиалам.

Возможно также присутствие задач в целях, но на уровне подразделений, если они включены в процесс достижения целей. В этом случае задачи являются переформулировкой общих целей, в той части их достижения, которая отводится отдельным подразделениям (например, цель компании получить определенный процент прироста объема продаж может быть переформулирована как конкретные задачи производственного подразделения, отдела маркетинга, транспортного цеха, финансовой службы и т.д.).

Задачи носят более краткосрочный характер, чем цели, так как они связаны с планированием текущей деятельности. Это часто приводит к тому, что задачи по своей сущности являются множественными, так как они носят оперативный характер и могут различаться в зависимости от направления деятельности компании.

Цель и основные задачи составляют фон, в условиях которого формулируются предполагаемые стратегии, а также критерии, по которым они оцениваются.

Основные задачи устанавливают, что организация намерена выполнить в среднесрочном и долгосрочном плане для достижения цели.

Организация по определению – это группа людей с осознанными общими целями. Организацию можно рассматривать как средство достижения целей, которое позволяет людям выполнить то, что они не могут выполнить индивидуально.

Цели – это конечные состояния системы (в данном случае организации и ее элементов), которое стремиться добиться группа, работая вместе. В процессе планирования руководство разрабатывает цели и сообщает их членам организации. Этот процесс представляет собой мощный механизм координирования, потому что он дает возможность членам организации знать, к чему они должны стремиться.

У организации могут быть разнообразные цели; особенно это касается организаций различных типов. Например, организации, которые занимаются бизнесом, сосредоточены главным образом на создании определенных товаров или услуг в рамках специфических ограничений – по затратам и получаемой прибыли. Эта их задача отражена в таких целях, как рентабельность (прибыльность) и производительность. Государственные органы, некоммерческие учебные и научные учреждения, больницы не стремятся получать прибыль. Но их волнуют затраты. И это находит отражение в наборе целей, сформулированных как предоставление конкретных услуг в рамках определенных бюджетных ограничений. Однако лежащие в их основе этические понятия в сочетании с острым чувством социальной ответственности зачастую являются скорее философией конкретных организаций, чем их природы как коммерческих или некоммерческих организаций.

Это разнообразие направлений деятельности простирается дальше, поскольку крупные организации имеют много целей. Для того, чтобы получить, например, прибыль, предприятие должно сформулировать цели в таких областях, как доля рынка, разработка новой продукции, качество услуг, подготовка и отбор руководителей и даже социальная ответственность, – то есть в каждой функциональной области, о которой говорилось выше. Некоммерческие организации также имеют разнообразные цели, но они, вероятно будут уделять большее внимание социальной ответственности. Ориентация, определяемая целями, пронизывает все последующие решения руководства.

Таким образом, любая организация ставит перед собой множество целей, разных по значимости, срокам их достижения и охвату персонала, занятого их достижением. Одни цели устанавливаются для всей организации в целом и на их достижение затрачиваются практически все имеющиеся ресурсы. Другие же определяются только для какой-то функциональной области, третьи – для конкретного человека или определенной группы людей.

Поэтому все многообразие целей, как правило, разделяют на четыре категории по степени охвата целью персонала организации и горизонту, на который эти цели определяются.

К первой категории относится только одна цель, называемая миссией организации. Миссия – это основная общая цель организации, четко выраженная причина ее существования. Все остальные цели вырабатываются для осуществления этой миссии.

Значение миссии, которая формально выражена и эффективно представлена сотрудникам организации, невозможно преувеличить. Выработанные на ее основе цели служат критериями для всего последующего процесса принятия управленческих решений. Если руководители не знают, какова основная цель их организации, то у нее не будет логической точки отсчета для выбора наилучшей альтернативы.

Без определения миссии как ориентира руководители имели бы в качестве основы для принятия решения только свои индивидуальные ценности. Результатом мог бы быть скорее огромный разброс усилий, а не единство целей, имеющее существенное значение для успеха организации. Неудивительно, что такие исключительно преуспевающие организации, как IBM, Ford, Delta Air Lines, McDonalds, Sony Corporation, Kodak и Гарвардский университет, имеют формально выраженную, ясно изложенную формулировку миссии.

В качестве примера можно привести формулировку миссии одного из крупнейших финансовых учреждений США – компании Son Banks: «Миссия компании Son Banks заключается в содействии экономическому развитию и благосостоянию сообществ, обслуживаемых компанией, путем предоставления гражданам и предприятиям качественных банковских услуг таким образом и в таком объеме, которые соответствуют высоким профессиональным и этическим стандартам, обеспечения справедливой и соответствующей прибыли акционерам компании и справедливого отношения к сотрудникам компании».

Миссия известной японской фирмы Sony Corporation заключается в том, чтобы посредством высокотехнологичных разработок, инновационной деятельности в сфере производства и организации сплоченного трудового коллектива удовлетворить потребности покупателей в мировом масштабе.

Рассматривая миссию фирмы с точки зрения определения основных потребностей потребителей и их эффективного удовлетворения, руководство фактически создает клиентов для поддержания организации в будущем. Если предприятие берет на себя миссию создания клиентов, оно также получит прибыль, необходимую для своего выживания, если конечно, исключить плохое управление при осуществлении этой миссии. Аналогичным образом, если некоммерческая или общественная организация последовательно работает над удовлетворением потребностей своего круга потребителей, она обязательно должна получить поддержку, которая ей необходима для продолжения своей деятельности.

Итак, как уже было сказано, миссия – это основная общая цель организации. Для ее осуществления, собственно, и существует сама организация. Деятельность каждого члена организации направлена в первую очередь на реализацию ее миссии.

Другие общие цели , за исключением миссии, образуют вторую категорию целей. В отличие от миссии, цели этой категории, хотя и разрабатываются для организации в целом, имеют ярко выраженную функциональную направленность. Так же, как и миссия, они разрабатываются на длительную перспективу, но, вместе с тем, они обязательно увязываются с имеющимися ресурсами и имеют четкую ориентацию во времени, горизонт прогнозирования (то есть для каждой цели должно быть определено, к какому периоду времени, к какой дате эта цель должна быть достигнута).

Общие цели устанавливаются для каждой функциональной области, однако, перечень таких функциональных областей может быть различным. Поэтому в каждой конкретной организации формируется собственный набор общих целей. Он разрабатываются для каждого вида деятельности, который, по мнению компании, является важным и выполнение которого она захочет наблюдать и измерять.

Например, общими целями в области маркетинга могут быть увеличение доли рынка до определенного процента в течение определенного периода, обеспечение продажи какого-либо объема товара, завоевание какой-то определенной потребительской аудитории (опять-таки, за четко обозначенный период времени) и т.д. Общие цели в управлении персоналом могут выражаться в таких количественных показателях, как число невыходов на работу, опозданий, количество часов профессионального обучения, размер заработной платы и т.д.

Третью категорию целей образуют специфические цели , которые разрабатываются по основным видам и направлениям деятельности в рамках общих целей для каждой функциональной области. Между общими и специфическими целями существует ряд различий прикладного характера, что и обусловило их выделение в отдельную категорию. Во-первых, специфические цели разрабатываются, как правило, на более короткий срок, чем общие. Во-вторых, в рамках каждой общей цели разрабатывается несколько специфических, и если общие цели устанавливаются для каждой функциональной области в целом, а нередко их достижением занимается несколько функциональных областей, то реализацией специфических целей занимаются отдельные подразделения в рамках одной функциональной области. Достижение специфических целей всеми функциональными подразделениями обеспечивает и достижение общей цели.

Специфические цели могут быть двух типов. Одни являются детализацией общих целей (или других специфических целей более высокого уровня), а другие представляют собой эквиваленты критериев достижения этих целей. Например, в рамках такой общей цели, как увеличение доли предприятия на рынке косметической продукции Украины к началу следующего года, могут быть разработаны следующие специфические цели: «Увеличение доли предприятия на рынке косметической продукции Луганской области на 8% к 1 октября нынешнего года» и Увеличение времени трансляции рекламы продукции предприятия на украинском национальном телевидении на 20% до 1 сентября текущего года». В первом случае специфическая цель представляет собой детализацию общей цели, а во втором – является одним из критериев ее достижения.

Цели подразделений в различных организациях, которые имеют сходную деятельность, будут ближе между собой, чем цели подразделений одной организации, занимающихся различными видами деятельности. Например, цели отдела маркетинга корпорации Sony будут ближе к целям такого же отдела компании Proctor & Gamble, чем к целям производственного отдела самой Sony, и могут заключаться, скажем, в увеличении потребительской аудитории на 15% в следующем году.

Из-за различий в специфических целях подразделений руководство должно принимать усилия по их координации. Основными направляющим моментом при этом следует считать общие цели организации. Цели подразделений должны внести конкретный вклад в достижение целей всей организации, а не вступать в противоречие с целями других подразделений.

Четвертая, последняя категория целей – это задачи. Задача – это краткосрочная цель, строго ограниченная во времени и других ресурсах и выполняемая одним или несколькими определенными членами организации заранее определенным способом. Возникновение задач связано с углублением разделения труда в организации и появлением специализации отдельных работников в рамках одного подразделения. С исторической точки зрения, изменения в характере и содержании задач были тесно связаны с эволюцией специализации. Специализация задач повышает прибыль, потому что увеличение производительности снижает затраты на производство. С технической точки зрения, задачи предписываются не работнику, а его должности. В соответствии с принятой структурой организации каждая должность включает ряд задач, которые рассматриваются как необходимый вклад в достижение целей организации (подробнее об этом будет сказано ниже).

Все задачи организации направлены на работу с ресурсами и в соответствии с этим делятся на несколько категорий. Это работа с людьми (человеческими ресурсами), капиталом (финансовыми ресурсами), предметами (материальными ресурсами) и информацией (информационными ресурсами). Например, на обычном заводском конвейере работа людей состоим из работы с предметами. Задачи же мастера – это, в основном, работа с людьми.

Чтобы лучше понять различия между миссией, общими, специфическими целями и задачами, в таблице 2 приведены их основные особенности.

Таблица 1 Характеристики целей организации

| 1. По уровням управления | ||||

| 1. Организация в целом | Единая миссия на неопределенный срок | Несколько целей на длительную перспективу | ||

| 2. Функциональная область | Единая общая цель или частичное достижение нескольких целей | Несколько целей в средне- и краткосрочном аспекте | ||

| 3. Подразделение | Одна или несколько целей, как правило краткосрочных | Несколько задач для отдельных работников или групп | ||

| 4. Работник или малая группа | Одна или несколько взаимосвязанных задач | |||

| 2. По элементам характеристики | ||||

| 1. Горизонт определения цели | Не определен | Долгосрочный и среднесрочный | Среднесрочный и краткосрочный | Краткосрочный |

| 2. Уровень обеспечения реализации | Организация в целом | Одна или несколько функциональных областей | Одно или несколько подразделений | Отдельный работник или малая группа |

| 3. Количество устанавливаемых целей в определенный момент времени | Одна для всей организации | Одна для функциональной области или несколько для нескольких областей | Одна для подразделения или несколько для нескольких подразделений | Одна для работника или несколько для малой группы |

| 4. Число уровней целей | Один для всей организации | Несколько для организации и один для функциональной области | Несколько для функциональной области и один для подразделения | Несколько для подразделения или малой группы и один для конкретного работника |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru

Введение

Глава 1. Цели организации

Заключение

Список литературы

цель организация альтернатива

Введение

Никакая организация не может успешно выживать в конкурентной среде, если она не имеет четко определенных ориентиров, направлений, которые задают то, к чему она стремится, чего она хочет добиться в своей деятельности. Целевое начало в деятельности организации возникает отнюдь не только потому, что ей нужно иметь ориентиры, чтобы не погибнуть в изменяющемся окружении. В первую очередь целевое начало в деятельности организации возникает потому, что организация - это объединение людей, преследующих определенные личные цели.

Люди создают организации для того, чтобы с их помощью решать свои проблемы. Это значит, что с самого начала организации присуща определенная целевая ориентация. Люди входят в организации для того, чтобы за счет этого получать для себя определенный результат. И это также придает организации определенную целевую ориентацию. Наконец, люди из внешнего окружения (покупатели, общественность, деловые партнеры и т.п.) так же, как и те, кто являются хозяевами организации или работают в организации, преследуя свои собственные цели при взаимодействии с организацией, придают ее существованию определенную направленность и тем самым развивают целевое начало в деятельности организации.

Когда идет речь о целевом начале в поведении организации и соответственно о целевом начале в управлении организацией, то обычно говорят о двух составляющих: миссии и целях. Установление того и другого, а также выработка стратегии поведения, обеспечивающей выполнение миссии и достижение организацией поставленных перед ней целей, является одной из основных задач высшего руководства и соответственно составляет очень важную часть стратегического управления.

Глава 1. Цели организации

1.1 Понятие цели организации, основные характеристики цели

Цель - это желаемое состояние системы или результат ее деятельности, достижимый в пределах некоторого интервала времени. В целях должна найти отражение перспектива развития системы. Цели деятельности социально-экономических систем в значительной степени определяются условиями внешней среды.

Цели представляют собой обязательство управленческого аппарата фирмы добиться определенных результатов в определенное время. Они точно объясняют, сколько, чего и к какому сроку предстоит сделать. Они направляют внимание и энергию на то, чего нужно добиться.

Невозможно переоценить значимость целей для организации. Они являются исходной точкой планирования; цели лежат в основе построения организационных отношений; на целях базируется система мотивирования, используемая в организации; наконец, цели являются точкой отсчета в процессе контроля и оценки результатов труда отдельных работников, подразделений и организации в целом.

Опыт убедительно показывает, почему установление целей является решающим моментом стратегического управления: компании, чьи управляющие вырабатывают цели для каждого ключевого показателя деятельности, а затем предпринимают энергичные действия для достижения целевых показателей, являются серьезными кандидатами на победу в конкурентной борьбе с компаниями, чьи управляющие оперируют такими терминами, как надежда, упование и ожидание успеха.

Чтобы цели имели управленческую ценность, они должны быть определены в количественных и измеримых показателях и содержать предельные значения, которых необходимо добиться. Это подразумевает, что нужно избегать таких формулировок, как «максимальные прибыли», «снижение издержек», «повышение эффективности», «увеличение объема продаж», которые не определяют ни количественных, ни временных границ. Установление целей - руководство к действию: каких результатов и когда необходимо достичь и кто за это отвечает. Области определения целей организации

Можно выделить восемь ключевых пространств, в рамках которых организация определяет свои цели.

Положение на рынке. Рыночными целями могут быть завоевание лидерства на определенном рынке или его сегменте, увеличение доли рынка компании, укрепление конкурентного статуса фирмы.

Инновации. Целевые установки в этой области связанны с определением новых способов ведения бизнеса, развитием производства новых товаров, применением новых технологий.

Производительность. Более эффективно то предприятие, которое обеспечивает производство продукции по более низкой себестоимости. Для любого предприятия важны такие показатели, как производительность труда, энергоемкость, ресурсосбережение.

Ресурсы. Определяется потребность во всех видах ресурсов и формулируются цели относительно расширения или сокращения ресурсной базы, обеспечения ее стабильности, снижения зависимости предприятия от одного источника сырья.

Прибыльность, эти цели связаны с достижением определенного уровня рентабельности, обеспечением заданного уровня прибыли, как правило, выражены количественно.

Управленческие аспекты. Обеспечение эффективного менеджмента - цель любой организации, ориентирующейся на долгосрочную перспективу. Привлечение к работе выдающихся менеджеров, формирование соответствующей организационной культуры, создание систем управления для деятельности в условиях непредвиденных ситуаций - лишь некоторые из тех факторов, которые влияют на эффективность управленческого процесса.

Персонал. Цели в отношении персонала могут быть связаны с сохранением рабочих мест, обеспечением определенного уровня оплаты труда, улучшением условий и мотивации труда, сокращением текучести кадров, повышением уровня квалификации.

Социальная ответственность. В настоящее время большинство экономистов признает, что отдельные фирмы должны ориентироваться не только на увеличение прибыли, но и на развитие общепринятых ценностей. Эта идея заложена и в основу концепции социально-этического маркетинга, получившей широкое распространение в последние годы. Являясь открытой системой, фирма должна поддерживать связь со своим окружением, учитывая его влияние и воздействуя на него для создания благоприятного имиджа фирмы.

Характеристики целей.

Очень важный момент в обеспечении эффективного управления организацией - это сочетание целей организации и личных целеустремлений человека. Ясное понимание цели, разработка человеком его жизненной программы, не противоречащей целям компании, - один из главных моментов в эффективном управлении. Люди, которые не знают, чему себя посвятить, какой цели добиваться. Подобны пушинке, летающей по воле ветра то в одну, то в другую сторону. С такими исполнителями даже идеально сформулированные цели организации вряд ли будут достигнуты.

Четко намеченная цель является тем важным ориентиром, по которому следует оценивать достигнутые результаты и на котором следует фокусировать все свое внимание. Цель всегда есть прогнозирование, предвосхищение будущего, ориентация на достижение новых, еще не познанных высот развития. Великий итальянский мыслитель Николо Макиавелли говорил: «Следует замахиваться на большее, чтобы достичь меньшего».

В то же время система целей должна учитывать реальные возможности организации и человека. Критерий «трудно, но достижимо» важен здесь, как нигде в других звеньях управленческого процесса. Цели должны быть мобилизующими, но в то же время реальными. Они должны нацеливать на конечный результат, но не требовать от сотрудников постоянной работы в условиях нехватки времени, недостатка опыта, знаний и ресурсов. Если мы намечаем практически недостижимые цели, и организацию и человека может ждать глубокое разочарование. То, что может сделать в экстремальной ситуации, никогда не будет нормой повседневной жизни. Сосредоточение всех сил и ресурсов организации и направление их на достижение их на достижение какой-либо цели возможно только при решающем прорыве, при завоевании конкурентных позиций. Повседневная работа не должна быть экстремальной, она должна предусматривать эволюцию, а не скачкообразное развитие.

Цели являются масштабом для оценки достигнутого. Искусство формулирования цели и есть искусство управления. Без четко сформулированных целей нет и не может быть эффективного контроля за деятельностью организации.

Искусство управления состоит в способности из множества окружающих нас важных и неотложных задач выбрать те цели, которые являются наиболее приоритетными, достижение которых обеспечит устойчивое развитие организации.

Формулируя цели и делая их смыслом жизни организации, руководитель должен быть предельно осторожен и опаслив, постоянно задавать себе вопрос: «А что будет, если этого не делать?» неправильно поставленная цель может принести очень много вреда, она способна стать причиной банкротства и гибели организации.

1.2 Классификация и значимость целей организации. Требования к целям

Многоплановость целей объясняется тем, что любая организация, любая экономическая система являются многоцелевыми. Определение приоритетности целей является в этом случае очень важной и сложной проблемой и, как правило, решается экспертным путем.

Стратегические и финансовые цели

Цели организации бывают разных видов. Один из подходов предполагает разделение целей на стратегические и финансовые.

Хотя и финансовым и стратегическим целям принадлежит наивысший приоритет, так как они направлены на достижение ключевых результатов. Трудность возникает тогда, когда ситуация вынуждает сделать выбор между действиями, связанными с повышением краткосрочных финансовых показателей, и усилиями по упрочению положения фирмы в долгосрочной перспективе. Менеджеры с хорошо развитым финансовым предвидением часто сосредоточивают свое внимание на краткосрочных финансовых показателях, пренебрегая мерами, рассчитанными на долгосрочную перспективу и освоение новых рынков. Это особенно характерно для ситуаций, когда у компании низкие финансовые показатели. Если компания добилась хороших финансовых результатов, достаточных для того, чтобы пережить финансовый кризис, важность решения задач по упрочению конкурентных позиций фирмы в долгосрочный перспективе превышает необходимость увеличения в краткосрочной перспективе финансовых показателей. Компания, которая постоянно упускает возможности упрочения своих конкурентных позиций в долгосрочной перспективе (вместо этого делая выбор в пользу немедленного улучшения финансовых показателей), рискует подорвать свою конкурентоспособность, лишаясь движущей силы на рынке, уменьшая свою способность противостоять своим более честолюбивым конкурентам.

Стратегические цели компании важны по еще одной причине - они описывают стратегическое намерение фирмы - стремление занять определенное место в бизнесе. Стратегическим намерением крупной компании может быть завоевание лидирующих позиций в отрасли на национальном или мировом уровне. Стратегическим намерением небольшой компании может быть достижение доминирования на определенной рыночной нише. Для вновь созданного предприятия стратегическое намерение может заключаться в том, чтобы его признали перспективным.

Траекторные и точечные цели

Другой подход предполагает выделение траекторных и точечных целей. Траекторные цели предполагают определение общего направления развития, в них отражаются наиболее общие (системные) вопросы. Точечные цели формулируются с учетом достижения конкретного конечного результата.

Долгосрочные и краткосрочные цели

Траекторные и точечные цели тесно увязаны с понятием долгосрочных и краткосрочных целей. Как правило, траекторные цели - долгосрочные, а точечные - краткосрочные. Хотя последние могут формулироваться и на долгосрочную перспективу.

Цель организации тесно взаимосвязана с продолжительностью периода, за который предполагается ее достичь. Чем крупнее, масштабнее поставленная цель, тем за большее время она может быть достигнута. И наоборот, чем больший интервал времени рассматривается, тем более крупная цель для него может быть поставлена.

Конечные и промежуточные цели

Любой интервал времени можно разделить на отдельные периоды, и для каждого из них может быть определена своя цель. Очевидно, что эти цели должны быть взаимоувязаны, хотя планирование работы для каждого периода, осуществляется последовательно. Конечной целью называют такую, которой нельзя достичь за планируемый период времени, но нужно и возможно ее достичь в будущем за более продолжительный период. За планируемый период к конечной цели можно приблизиться. Все цели, последовательное достижение которых обеспечивает достижение конечной цели, называют промежуточными.

Цели различных уровней управления

Могут быть цели различных иерархических уровней управления. Корпоративную цель или цель нулевого уровня называют генеральной. Далее идут цели первого, второго и т.д. уровней. Такое представление целей называют деревом целей. Следует заметить, что не всегда можно выделить только одну генеральную цель. Их может быть на корпоративном уровне несколько.

Цели, принадлежащие одному уровню, могут быть взаимно нейтральными, кооперироваться или конкурировать между собой.

Управленческие воздействия, необходимые для реализации взаимно нейтральных целей, не пересекаются и не зависят друг от друга.

В случае кооперирующихся целей управленческие воздействия, необходимые для достижения, подкрепляют друг друга, так что одно из них способствует и реализации другого. Нередко ситуации, когда достижение одной из целей обеспечивает достижение и другой, кооперированной с ней.

В случае конкурирующих целей достижение одной из них может означать отказ от другой. Это имеет место, например, если цели могут быть реализованы только с использованием одного и того же ограниченного ресурса.

Цели и альтернативы действий

Достаточно важным моментом в формулировании целей является соотношение понятий «цель» и «альтернатива».

Очень часто бывает трудно определить, имеем ли мы дело с целью или альтернативой действия. С точки зрения разных субъектов одно и то же явление оценивается по-разному. Важную роль играет здесь то обстоятельство, на каком уровне иерархической структуры управления находится субъект. Например, совет директоров корпорации ставит перед одним из предприятий цель - интенсифицировать производство, но предприятие с точки зрения своих узких интересов может иметь специфические цели, для достижения которых интенсификация производства есть лишь одна возможная (и не всегда самая выгодная) альтернатива действия.

Взаимосвязанность и взаимозависимость категорий цели и альтернативы более наглядно можно проиллюстрировать с помощью метода «дерево решений», который предполагает разработку вариантов достижения целей различных уровней дерева целей, при этом дерево целей всегда можно развивать до такой степени детализации, чтобы на последнем уровне находились задачи, которые уже невозможно рассматривать в качестве целей.

Цель в определенной степени формируется на основе анализа имеющихся в распоряжении субъекта управления средств и возможностей действия. Она должна обеспечивать стремление, по возможности, к полному использованию всех средств. Цели, которые не соответствуют данному требованию, являются слишком заниженными или узкими для данного управляемого процесса. Организации должны стремиться к постановке целей, которые обеспечили бы использование всех имеющихся возможностей.

Взаимно поддерживающие цели

Чтобы быть эффективными, множественные цели организации должны быть взаимно поддерживающими, т.е. действия и решения, необходимые для достижения одной цели, не должны мешать достижению других целей. Например, цель поддержания товарно-материальных запасов на уровне 1% от продаж не смогла бы для большинства фирм обеспечить выполнение всех заказов в течении двух недель. Невозможность сделать цели взаимноподдерживающими ведет к возникновению конфликта между подразделениями организации, которые отвечают за достижение установленных целей.

Цели будут значимой частью процесса стратегического управления только в том случае, если высшее руководство правильно их сформулирует, затем эффективно их институционализирует, информирует о них и стимулирует их осуществление во всей организации. Процесс стратегического управления будет успешным в той степени, в какой высшее руководство участвует в формулировании цели и в какой мере эти цели отражают ценности руководства и реализации фирмы.

Как говорилось ранее, цели совершенно необходимы для успешного функционирования и выживания организации в долгосрочной перспективе. Однако если цели неверно или плохо определены, это может привести к очень серьезным негативным последствиям для организации.

Во-первых, цели должны быть достижимыми. Конечно, в целях должен быть заключен определенный вызов для сотрудников организации. Они не должны быть слишком легкими для достижения. Но они также не должны быть нереалистичными, выходящими за предельно допустимые возможности исполнителей. Нереальная для достижения цель приводит к демотивации работников и потере ими ориентира, что очень негативно сказывается на деятельности организации.

Во-вторых, цели должны быть гибкими. Цели следует устанавливать таким образом, чтобы они оставляли возможность для их корректировки в соответствии с теми изменениями, которые могут произойти в окружении. Менеджеры должны помнить об этом и быть готовыми внести модификации в установленные цели с учетом новых требований, выдвигаемых к организации со стороны окружения, либо же новых возможностей, появившихся у организации.

В-третьих, цели должны быть измеримыми. Это означает, что цели должны быть сформулированы таким образом, чтобы их можно было количественно измерить или можно было бы каким-то другим объективным способом оценить то, была ли цель достигнута или нет. если цели неизмеримы, то они порождают разнотолки, затрудняют процесс оценки результатов деятельности и вызывают конфликты.

В-четвертых, цели должны быть конкретными, обладающими необходимой специфичностью, помогающей однозначно определить, в каком направлении должно осуществляться функционирование организации. Цель должна четко фиксировать, что необходимо получить в результате деятельности, в какие сроки следует ее достичь и кто ответственен за достижение цели. Чем более конкретна цель, тем легче выразить стратегию ее достижения. Если цель сформулирована конкретно, то это позволяет добиться того, что все или подавляющее большинство сотрудников организации будут легко понимать ее, а следовательно, знать, что их ожидает впереди.

В-пятых, цели должны быть совместимыми. Совместимость предполагает, что долгосрочные цели соответствуют миссии, а краткосрочные цели - долгосрочным. Но временная совместимость не является единственным направлением установления совместимости целей. Важно, чтобы не противоречили друг другу цели, относящиеся к прибыльности и к установлению конкурентной позиции, или цели усиления позиции на существующем рынке и цели проникновения на новые рынки, цели прибыльности и благотворительности. Также важно всегда помнить, что совместимости требуют цели роста и цели поддержания стабильности.

В-шестых, цели должны быть приемлемыми для основных субъектов влияния, определяющих деятельность организации, и в первую очередь для тех, кому придется их достигать. При формулировании целей очень важно учитывать то, какие желания и потребности имеют работники. Учитывая интересы собственников. Занимающих ведущую роль среди субъектов влияния на организацию и заинтересованных в получении прибыли, менеджер тем не менее должен стараться избегать при выработке целей ориентации на получение большой краткосрочной прибыли. Он должен стремиться к установлению таких целей, которые обеспечивали бы большую прибыль, но желательно в долгосрочной перспективе.

Установление целей

Процесс установления целей в различных организациях проходит по-разному. В одних организациях установление целей полностью централизовано, в других же организациях может быть полная децентрализация. Есть организации, в которых процесс установления целей носит промежуточный между полной централизацией и полной децентрализацией характер. Каждый из этих подходов имеет свою специфику, свои преимущества и недостатки. Так, в случае полной централизации при установлении целей все цели определяются самым верхним уровнем руководства организации. При таком подходе все цели подчинены единой ориентации. Это является определенным преимуществом. В то же время у этого подхода есть существенные недостатки, суть одного из которых состоит в том, что на нижних уровнях организации может возникать неприятные этих целей и даже сопротивление.

В случае децентрализации в процессе установления целей участвуют наряду с сотрудниками верхнего уровня и сотрудники более низких уровней организации. Есть две схемы децентрализованного установление целей. При одной - процесс установления целей идет сверху вниз. Декомпозиция целей происходит следующим образом: на каждом из нижестоящих уровней в организации определяются свои цели, исходя из того, какие цели были установлены для более высокого уровня. Вторая схема предполагает, что процесс установления целей идет снизу вверх. В этом случае нижестоящие звенья устанавливают себе цели, которые служат основой для установления целей последующего, более высокого уровня.

Как видно, для разных подходов к установлению целей характерно наличие существенных различий. Однако общим требованием к установлению целей является то, что решающая роль во всех случаях должна принадлежать руководству.

С точки зрения логики осуществления действий, выполняемых при установлении целей, можно считать, что процесс целеполагания в организации состоит из трех последовательных стадий. На первой стадии происходит осмысление результатов анализа среды, на второй - выработка соответствующей миссии и, наконец, на третьей стадии непосредственно вырабатываются цели для организации. Рассмотрим процесс непосредственной выработки целей для организации.

Правильно организованный процесс выработки целей предполагает прохождение четырех фаз:

Выявление и анализ тех тенденций, которые наблюдаются в окружении;

Установление целей для организации в целом;

Построение иерархии целей;

Установление индивидуальных целей.

Первая фаза.

Влияние среды сказывается не только на установлении миссии организации. Цели также сильно зависят от состояния среды. Ранее, когда обсуждался вопрос о требованиях к целям, говорилось, что они должны быть гибкими, чтобы их можно было менять в соответствии с изменениями, происходящими в среде. Однако из этого не следует делать заключения, что цели должны быть привязаны к состоянию среды только путем постоянной корректировки и приспособления к тем изменениям, которые происходят в среде. При правильном подходе к установлению целей руководство должно стремиться предвидеть то, в каком состоянии окажется среда, и устанавливать цели в соответствии с этим предвидением. Для этого очень важно выявлять тенденции, характерные для процессов развития экономики, социальной и политической сфер, науки и техники. Конечно, правильно предусмотреть все невозможно. Более того, иногда в окружении могут происходить изменения, которые никак не вытекают из обнаруженных тенденций. Поэтому менеджеры должны быть готовы к тому, чтобы ответить на неожиданный вызов, который им может бросить среда. Тем не менее, не абсолютизируя ситуации, они должны формулировать цели таким образом, чтобы ситуационные составляющие нашли в них свое отражение.

Вторая фаза.

При установлении целей для организации в целом важно определить, что из широкого круга возможных характеристик деятельности организации следует взять за основу. Далее выбирается определенный инструментарий количественного расчета величины целей. Особое значение имеет система критериев, которыми пользуются при определении целей организации. Обычно эти критерии выводятся из миссии организации, а также из результатов анализа макроокружения, отрасли, конкурентов и положения организации в среде. При определении целей для организации учитывается то, какие цели она имела на предыдущем этапе и насколько достижение этих целей способствовало выполнению миссии организации. Наконец, решение по целям всегда зависит от тех ресурсов, которыми обладает организация.

Третья фаза.

Установление иерархии целей предполагает определение таких целей для всех уровней организации, достижение которых отдельными подразделениями будет приводить к достижению общеорганизационных целей. При этом иерархия должна строиться как по долгосрочным, так и по краткосрочным целям.

Четвертая фаза.

Для того чтобы иерархия целей внутри организации обрела свою логическую завершенность и стала реально действующим инструментом достижения целей организации, она должна быть доведена до каждого отдельного работника. В этом случае реализуется одно из самых важных условий успешной деятельности организации: каждый работник как бы включается через установленные ему персональные цели в процесс совместного достижения конечных целей организации. Сотрудники организации в такой ситуации получают представление не только о том, что им предстоит достичь, но и о том, как результаты их труда скажутся на конечных результатах функционирования организации, как и в какой мере их труд будет способствовать достижению целей организации.

Установленные цели должны иметь статус закона для организации, для всех ее подразделений и для всех членов. Однако из требования обязательности целей никак не следуют их вечность и неизменность. Уже ранее говорилось, что в силу динамизма среды цели могут быть изменены. Можно подходить к проблеме изменения целей следующим образом: цели корректируются всякий раз, когда этого требуют обстоятельства. В этом случае процесс изменения целей носит сугубо ситуационный характер. Но многими организациями применяется подход систематического упреждающего изменения целей. При таком подходе в организации устанавливаются долгосрочные цели. На базе этих долгосрочных целей вырабатываются детализированные краткосрочные цели (обычно годовые). По достижении этих целей разрабатываются новые долгосрочные цели. При этом в целях учитываются те изменения, которые происходят в наборе и уровне требований, выдвигаемых по отношению к организации со стороны субъектов влияния. На основе новых долгосрочных целей определяются краткосрочные цели, по достижении которых опять происходит выработка новых долгосрочных целей. При таком подходе не происходит достижения изначально определенных долгосрочных целей, так как они регулярно изменяются. В то же время постоянно в деятельности организации присутствует долгосрочная целевая ориентация и регулярно проводится корректировка курса с учетом возникающих новых обстоятельств и возможностей.

1.3 Построение «Дерева целей» и реализация системы целей

Первый этап. Разработка целей структурных подразделений.

От правильности разработки целей структурных подразделений зависит успех выполнения всего долгосрочного плана фирмы. Осуществление этих целей ориентированно скорее на развитие, чем на достижение результатов.

Сущность выполнения данного этапа заключается в том, что цели должны быть сформулированы на каждом уровне управления, прежде всего по горизонтали. Исходя из того, что все реальные организации многоцелевые, на данном этапе на каждом уровне управления должны быть сформулированы все цели выбранной стратегии. С другой стороны, должны быть выбраны главные цели, под которые и предстоит проектировать организацию.

Для координации выбранных целей необходима их оценка и по вертикали (как исходный материал построения дерева целей).

Второй этап. Доведение выбранных целей до подразделений - обоснование построения дерева целей.

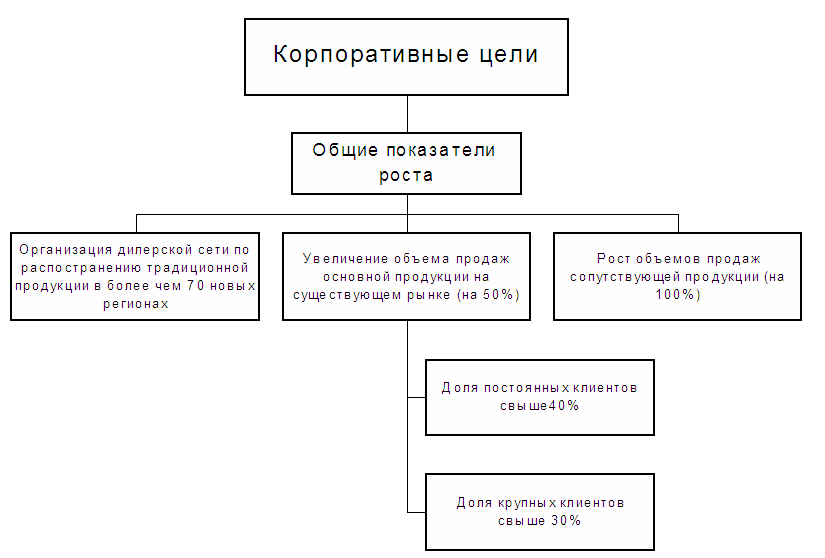

Сущность данного этапа заключается в выявлении взаимозависимых целей, реализуемых на каждом уровне управления. В результате такой работы оказывается возможным построение дерева целей (см. Приложение 1). Оно представляет собой структурное отображение распределения целей по уровням управления рассматриваемой организации и их взаимосвязи. Посредством дерева целей описывается их упорядоченная иерархия, для чего осуществляется последовательная декомпозиция главной цели на подцели по следующим правилам:

Общая цель, находящаяся в вершине грифа, должна содержать описание конечного результата.

При развёртывании общей цели в иерархическую структуру целей исходя из того, что реализация подцелей каждого последующего уровня является необходимым и достаточным условием достижения цели предыдущего уровня.

При формулировке целей разных уровней необходимо описывать желаемые результаты, но не способы их получения.

Подцели каждого уровня должны быть независимыми друг от друга и невыводимыми друг от друга.

Фундамент дерева целей должны составлять задачи, представляющие собой формулировку работ, которые могут быть выполнены определённым способом и в заранее установленные сроки.

Количество уровней декомпозиции зависит от масштабов и сложности поставленных целей, от принятой в организации структуры, от иерархичности построения её менеджмента.

Дерево целей строится для каждого уровня управления, а затем производится «сшивание» дерева целей каждого уровня в общее дерево целей организации.

Третий этап. Доведение целей до каждого конкретного исполнителя.

На этом этапе прежде всего выясняется возможность реализация сформулированной ранее цели конкретным исполнителем. В ряде случаев для понимания необходимой деятельности потребуется выбранные цели детализировать. Только после установления согласованности системы целей и конкретной деятельности можно утверждать, что выбранные цели доведены до каждого конкретного исполнителя.

Реальная работа в этом направлении предполагает широкое обсуждение всех целей на производственных совещаниях.

Четвертый этап. Реализация целей.

Этот этап включает:

Закрепление целей за каждым исполнителем;

Выявление наличия всех ресурсов, необходимых для реализации целей;

Установление графика необходимых работ;

Контроль выполнения целей во всей системе управления сверху до низу;

Своевременность вмешательства в процесс управления на любом уровне управления.

Пятый этап. Оценка достигнутых результатов.

Оценка достигнутых результатов должна производится снизу вверх с выходом на глобальные цели. Обсуждение результатов должно быть произведено неформально с учётом мнения сотрудников организации. Иногда для этой цели разрабатываются специальные анкеты, которые обрабатываются с учётом теории экспертных оценок. Результаты обработки доводятся до каждого уровня управления несколько раз, обсуждаются и повторно обрабатываются до получения полного согласия.

Шестой этап. Корректировка целей.

Цели корректируются после выявления степени прогресса в реализации поставленных целей, т.е. с учётом достижения целей выбранные ранее цели корректируются. Практически это означает окончание цикла формирования целей

Цели организации описывают конкретное состояние отдельных параметров, которых следует добиться через определенный промежуток времени. Цели бывают долгосрочными и краткосрочными. Цели различаются также по сферам жизнедеятельности организации и уровням иерархии. Цели должны отвечать некоторым обязательным требованиям. Они должны быть достижимыми, гибкими, измеримыми, конкретными, совместимыми и приемлемыми.

Установление целей предполагает прохождение четырех обязательных фаз:

выявление и анализ тенденций, наблюдаемых в окружении;

установление общих для организации целей;

построение иерархии целей;

установление индивидуальных целей.

Заключение

От того, насколько правильно поставлены цели, зависит эффективность деятельности организации. Искусство формулирования цели определяет и искусство управления. Неправильно сформулированная цель может принести очень много вреда, она способна стать причиной банкротства и гибели организации, поэтому очень важно знать, какие бывают цели и как они должны быть сформулированы.

Классификация целей по различным типологическим признакам способствует выработке более обоснованных управленческих решений: ведь нельзя требовать от сотрудников достижения стратегической цели за один день, так же как и двигаться к промежуточной цели мелкими шагами.

Разрабатывая цели организации, следует иметь в виду, что они должны быть конкретны, измеримы, определены во времени и достижимы. Выполняя данные требования при установлении целей, мы получаем возможность эффективного контроля за реализацией стратегии.

Установление целей - процесс, идущий сверху вниз по уровням иерархии управления. Следует помнить, что цель должна быть понята, осознана подчиненными, так как, не понимая, куда идти, сотрудник вряд ли выберет правильный путь.

Так же эффективность деятельности организации зависит от существования правильной миссии организации. Формулирование миссии имеет очень большое значение для деятельности компании, так как служит базой для определения финансовых и стратегических целей фирмы. Довольно сложно оценить прямой экономический эффект от сформулированной миссии, однако важность этого этапа проявляется также в том, что миссия помогает формировать и поддерживать единый корпоративный дух, служит основой для действенного управления организацией, снижает риск принятия необоснованных решений и снижает вероятность ошибок недальновидного руководства.

Миссия разрабатывается для компании в целом, отдельных предприятий, функциональных и операционных подразделений. Разрабатывается миссия высшим руководством и сотрудниками компании.

Список литературы

Менеджмент О.С. Виханский, А.И. Наумов. 4-е изд., перераб. и доп.-М.: Экономистъ, 2005-670 с.

2. Уткин Э. А., Кочеткова А. И. Управление персоналом в малом и среднем бизнесе. - М.: Акалис, - 1996. 138с.

Карданская Н.А. Принятие управленческого решения. - М.:ЮНИТИ, 2001.-407с.

Томсон-мл. А.А. Стратегический менеджмент: пер. с англ. / А.А. Томсон мл., Дж. Стрикленд. Вильямс, 2003.

Виханский О.С. Стратегическое управление. М.: Гардарики, 2001.

Управление организацией: Учебник/Под ред. А.Г. Поршнева, З.П. Румянцевой., Н.А. Саломатина. - 2-е изд., перераб. и доп. - М.: ИНФРА-М, 1998.

Размещено на www.allbest.

Подобные документы

Понятие организации, ее сущность и разновидности. Система целей организации. Миссии и цели организации, их характеристика и описание особенностей. Классификация целей организации и методы их достижения. Постановка целей и сущность. Значение организации.

контрольная работа , добавлен 30.01.2009

Сущность перехода от оперативного к стратегическому управлению. Понятие функций и целей организации. Стратегическое управление как реализация целевого подхода в управлении. Классификация целей организации и исследование ее функций. Уровни дерева целей.

курсовая работа , добавлен 31.10.2013

Понятие и классификация целей организации, их значение и функции. Теоретико-методологические аспекты разработки целей современной организации. Построение дерева целей. Основные проблемы разработки целей организации в призме стратегического менеджмента.

курсовая работа , добавлен 25.03.2012

Понятие цели организации и ее характеристика. Свойства целей и требования, предъявляемые при их разработке. Совершенствование организационной структуры, целей и задач на примере предприятия ОАО "АвтоВАЗ". Внешняя среда предприятия, анализ персонала.

курсовая работа , добавлен 26.09.2011

Цели организации и их классификация. Свойства целей и требования к ним. Процесс установления, выработки и декомпозиции целей. Этапы управления достижением целей. Разработка целей и очередности их достижения (на примере АНО Учебно-консультационный центр).

дипломная работа , добавлен 30.10.2010

Анализ дерева целей и дерева систем организации, схема их взаимодействия. Построение и разметка дерева целей и дерева систем, обозначение и нумерация всех целей, подцелей, систем и подсистем. Методики составления функционально-системной матрицы.

практическая работа , добавлен 20.12.2014

Природа и сущность функций предприятия. Цели организации: понятие, классификация, характеристика. Описание целевого подхода к управлению. Методы построения дерева целей. Общая характеристика организации "X5 Retail group", ее миссия и основные функции.

курсовая работа , добавлен 17.12.2014

Понятия миссии и цели организации, их общая характеристика, формулирование и свойства. Требования, предъявляемые при разработке целей организации. Разработка миссии, целей и задач, совершенствование структуры управление предприятия ОАО "АвтоВАЗ".

курсовая работа , добавлен 06.01.2012

Структура, силы и средства организации, ее целевое начало. Широкое и узкое понимания миссии, классификация целей и требования к ним. Место цели в процессе формирования и деятельности организации, выявление достоинств и недостатков системы, их устранение.

реферат , добавлен 28.10.2011

Определение миссии корпорации, цели организации, свойства и требования к целям, анализ целей и организационных систем, методы формирования целей. Метод "дерево целей". Конструктор процедур оценки. Проекция дерева целей в дерево показателей.

Рассматривая стратегический менеджмент с очень прагматичной точки зрения, можно однозначно утверждать, что если не будут определены цели организации, то, конечно же, в полной мере система работать не будет.

Цели предприятия – это конкретные показатели с конкретными значениями, которые должна достигнуть компания за плановый период.

К сожалению, не во всех компаниях, занимающихся постановкой стратегического управления, есть цели. Более того, в некоторых компаниях при , когда доходят до разработки целей, менеджеры начинают понимать, чем им все это грозит и, естественно, пытаются всячески саботировать этот процесс.

Ведь, если будут четко расписаны цели организации, то потом можно будет проконтролировать их исполнение, и, кроме того, нужно будет отвечать за их достижение. А когда в компании все "туманно и расплывчато", легче уйти от ответственности.

Преимущества формализованной постановки целей организации.

1. Если цели организации не сформулированы или непонятны, имеется опасность совершения действий, не соответствующих целям предприятия. Формализация целей организации побуждает к их обсуждению внутри компании, что уменьшает риск непонимания или неполного понимания.

2. Если цели предприятия четко определены, возможные конфликты между ними могут быть с большей вероятностью обнаружены и устранены в процессе согласования целей.

3. Точное определение критериев оценки деятельности компании в целом необходимо во всех случаях, за исключением разве что случая, когда формализованное их объявление делается для "пропаганды", скрывающей истинные цели организации.

Критерии целей организации (SMART-критерии)

При разработке и формализации целей организации необходимо помнить, что цели должны удовлетворять пяти критериям.Их часто называют SMART* -критериями:

* SMART – это аббревиатура английских слов: Specific (конкретный), Measurable (измеримый), Achievable (достижимый), Relevant (значимый), Timed/Timed-bound (определенный во времени).

Конкретность целей организации (Specific)

Не должно быть формулировок типа "повышение эффективности работы предприятия", т.к. при этом не определено, что такое эффективность и какое значение эффективности должно быть достигнуто.Кстати, для того, чтобы цели предприятия были конкретны и понятны всем сотрудникам, в компании должен быть разработан глоссарий, в котором бы расшифровывались все термины.

В частности, все, что касается формулировок целей организации, должно быть расшифровано в Положении о стратегическом управлении. Естественно, что сотрудники компании должны иметь доступ к данной информации.

Измеримость целей предприятия (Measurable)

Если цель предприятия нельзя измерить, то ее невозможно контролировать, поэтому при утверждении какого-либо показателя в качестве цели необходимо определить, как этот показатель будет рассчитываться.Может показаться, что данный критерий является излишним, т.к. если цель организации конкретна, то она, естественно, измерима.

С одной стороны, это вполне логично, но, с другой стороны, на практике может оказаться так, что измерить эту цель очень сложно или измерение конкретной цели стоит очень дорого для компании.

Например, такая цель компании как доля рынка для некоторых организаций может быть очень сложно измеримой, хотя она является вполне конкретной и для нее можно устанавливать целевые значения, но, по факту, для ее измерения могут понадобиться значительные финансовые и временные ресурсы.

Достижимость (реализуемость) целей компании (Achievable)

С одной стороны, цели компании должны быть напряженными, то есть для того, чтобы их достичь, необходимо эффективно работать, но с другой стороны, цели организации должны быть реальными.Если цели предприятия легко достижимы, то это расхолаживает сотрудников. Если же каждый раз цели организации ставятся завышенными, то у сотрудников возникает психологическая неприязнь к работе.

Получается, что сотрудники компании могут стараться изо всех сил, но то и дело не достигать цели предприятия. Такая модель работы может привести к тому, что, даже если потом поставить реальную цель, то достичь ее не смогут, т.к. уже "привыкли" к недостижимости целей организации.

Кроме того, нужно учитывать еще и такой важный момент при проверке выполнимости критерия достижимости целей организации: чаще всего цель у предприятия не одна, поэтому важной задачей при постановке целей является их согласование.

Может быть так, что цели предприятия будут противоречивы, поэтому при установке численных значений нужно определять диапазоны, в которых данные цели могут быть совместными.

Под противоречивостью подразумевается то, что конкретные значения выбранных показателей одновременно не могут быть достигнуты. К примеру, компания запланирует увеличить прибыль и одновременно существенно сократить суммарные затраты.

Понятно, что при определенных значениях данных целей организации (прибыли и затрат) такое может быть нереальным. Это значит, что во время определения самих значений целевых показателей нужно внимательно следить за тем, чтобы они были одновременно выполнимы.

Для этого лучше использовать расчетную модель стратегического планирования, составленную, например, в электронных таблицах.

Значимость целей организации (Relevant)

При определении целевых показателей предприятия, с одной стороны, хочется, чтобы в системе стратегического планирования было задействовано как можно больше показателей, чтобы получился как можно более комплексный охват всей деятельности компании.Но, с другой стороны, чем больше показателей, тем сложнее система, кроме того, самим же менеджерам будет сложно ориентироваться и принимать решения, если показателей будет слишком много.

Поэтому при выборе целей компании нужно обязательно оценивать их с точки зрения значимости, и каждый раз задаваться вопросом о целесообразности их использования.

Определенность во времени целей предприятия (Timed/Timed-bound)

Естественно, что когда компания разрабатывает стратегический план и устанавливает для себя цели, обязательно нужно определиться с периодом планирования. Поэтому в процессе постановки целей организации нужно всегда привязывать их к конкретным срокам.Если этого не сделать, то будет не понятно, а когда же проводить план-фактный контроль достижения целей компании. Кроме того, нужно учитывать еще и такой важный момент, как возможная корректировка целей предприятия в ходе реализации стратегического плана компании.

Пересмотр цели организации может быть связан с тем, что определенные факторы не были учтены или были учтены неправильно. При этом может быть заранее определен временной промежуток, после которого могут быть произведены такие корректировки целей предприятия.

С одной стороны, стратегия должна быть тем самым светлым путем, с которого сходить нельзя, но с другой стороны, на практике могут происходить различные события, существенным образом влияющие на бизнес компании.

Закрывать на них глаза может быть очень опасным занятием. Поэтому компания должна уметь оперативно реагировать на такие существенные события и соответственно корректировать цели предприятия и стратегию компании .

Цели организации – обязательный элемент стратегического плана компании

Если у компании нет целей, то сложно будет потом понять, добилась ли компания нужных результатов или нет. Ведь если не знаешь, чего хочешь, как можно понять, получил ты это или нет. При постановке стратегического управления и разработке стратегического плана цели организации обязательно должны быть.Возможно, поначалу у компании не будет общего дерева стратегических целей, но цели должны быть хотя бы по каждому проекту развития, которые вытекают из разработанной стратегии.

Таким образом, можно смело утверждать, что если у компании нет целей, то у нее нет и стратегического плана, и нет системы стратегического управления, которая обеспечивала бы разработку и реализацию такого стратегического плана.

Это, казалось бы, очевидное утверждение, но, тем не менее, мне довольно часто приходилось встречаться с такой вот ситуацией. Выполняя консалтинговые проекты по постановке менеджмента, от директоров я мог услышать примерно такой вопрос.

Они говорили, что до этого привлекали консалтинговую компанию, которая им помогала решить задачу постановки стратегического менеджмента. Но потом, посмотрев на разработанные материалы, директора с удивлением спрашивали: "А где же здесь цели организации?".

По сути, в их стратегических планах была только стратегия, то есть направления движения, но не были определены границы, до которых нужно двигаться по данным направлениям, а именно не были определены цели предприятия.

Консультанты, выполнявшие данные проекты, смогли убедить директора, что так все и должно быть. То есть цели компании, конечно же, нужны, но сейчас можно без них обойтись, а потом как-нибудь нужно не забыть их разработать.

Таким образом, проверить выполнение стратегии было невозможно. Если все так и оставить, то сотрудники потом будут говорить, что двигались в нужном направлении, но если не были определены критерии, то результативность такого движения определить будет очень сложно.

Практические аспекты разработки целей организации

Итак, цели предприятия – это набор конкретных показателей, характеризующих эффективность как компании в целом (стратегические показатели) так и объектов нижнего уровня (бизнес-процессы, проекты, центры финансовой ответственности – ЦФО).Причем сразу нужно обратить внимание на то, что в итоге все эти показатели должны будут войти в интегрированную (целостную) финансово-экономическую модель бюджетирования . Ведь между системой стратегического управления и бюджетированием должна быть четкая взаимосвязь.

Численный пример целей организации, взаимоувязанных со стратегическими бюджетами компании, рассмотрен в книге "Стратегическое управление и эффективное развитие бизнеса" , а электронная модель входит в состав CD-решения "Стратегическое управление предприятием" (там можно найти большое количество примеров стратегических планов различных компаний).

Из вышесказанного следует, что разработка целей предприятия является одним из самых сложных этапов в составлении стратегического плана компании.

Кстати, необходимо обратить внимание на одну очень важную особенность выполнения всей этой работы (от проведения стратегического анализа до формирования стратегического плана и обеспечение необходимых условий для его выполнения).

Несмотря на то, что есть вроде как линейная последовательность действий по разработке стратегического плана , на практике очень редко получается сделать все с одного захода.

Проблема здесь вот в чем. Когда занимаешься составлением стратегического плана (впрочем, как и любого другого) возникает такой вопрос – с чего нужно начинать: с проведения анализа или с разработки целей организации.

С одной стороны, начинать нужно с проведения стратегического анализа . Но, с другой стороны, когда проводишь какой-то анализ, то нужно заранее иметь хотя бы какие-то ориентиры по целям компании.

В противном случае проведение анализа может затянуться и не факт, что он приведет к какому-то нужному результату. Получается, что этот анализ нужно как-то ограничить, задать какие-то хотя бы ориентировочные рамки.

Таким образом, выходит так, что на практике получить более-менее нормальный стратегический план можно только путем итераций – последовательного приближения к нужному решению. То есть линейная последовательность на самом деле превращается в циклическую.

Вполне возможно, что помимо стратегического анализа нужно будет провести комплексную диагностику компанию . Технологию комплексной диагностики (анализа) компании нужно будет применить не только к факту, но и к плану.

Это значит, что сначала проводится анализ фактического состояния: оценивается действующая на текущий момент времени стратегия (в т.ч. и ее маркетинговая составляющая , как одна из наиболее важных), организационно-функциональная модель, работающий персонал и то какого финансово-экономического состояния это все позволяет достигать. При оценке последнего аспекта, естественно, придется анализировать и действующую бюджетную модель компании.