Возвратный лизинг используется предприятием для. Возвратный лизинг. Схема, преимущества и риски. Детальный разбор возвратного лизинга для физ лиц

На рынке финансовых услуг лизинг пользуется стабильным спросом у компаний из различных сфер бизнеса. Финансовая аренда недвижимости, единиц автотранспорта или оборудования является отлаженной процедурой с понятными условиями и преимуществами. Однако не все представители бизнеса слышали и пользовались такой разновидностью аренды как возвратный лизинг. В этой статье мы рассмотрим этот финансовый инструмент и расскажем о его преимуществах и недостатках.

Особенности возвратного лизинга

Возвратный или обратный лизинг (ВЛ) – это особый вариант финансовой аренды, при котором продавец и получатель лизинга является одним и тем же лицом, а покупателем является лизингодатель. Иными словами, одна сторона сделки (владелец) продает другой стороне (покупателю) актив, а после этого получает его в пользование с обязанностью уплаты ежемесячных взносов.

То есть имущество не меняет своего местонахождения и фактического пользователя. Меняется лишь собственник и форма отношений. По истечению срока договора предмет аренды может быть выкуплен по остаточной стоимости и возвращен прежнему владельцу.

Особую популярность приобрел после введения закона № 202-ФЗ «О внесении изменений в часть вторую НК РФ», согласно которому налог на имущество отныне высчитывается только с объектов недвижимости.

Из-за своей специфики такой вид финансовых отношений имеет ряд нюансов и особенностей, влияющих на порядок составления документов, проведение расчетов между сторонами, а также на размер налоговых отчислений обоих участников сделки. Но обо всем по порядку.

Экономический смысл возвратного лизинга

Вне всякого сомнения, применение обратной аренды считается сделкой, связанной с риском, однако это позволяет продавцу и лизингополучателю в одном лице решить целый ряд проблем финансового характера, таких как:

- Разовое привлечение дополнительного финансирования в виде стоимости объекта сделки. Полученные средства продавец может использовать для решения существующих задач, а рассчитывая на улучшение финансового положения рассматривать последующий выкуп;

- Оптимизация налогообложения за счет передачи права собственности другой компании при сохранении возможности пользования. Все платежи могут быть отнесены к расходам, что при использовании соответствующей системы позволяет уменьшить налогооблагаемую базу;

- Обновление материально-технической базы благодаря постепенному переходу от устаревшей техники к новому оборудованию. Сохраняя возможность использования объектов, продавец может использовать свободные средства для переоснащения производственных площадей

Использование обратного лизинга имеет ряд косвенных преимуществ, таких как, возможность возврата НДС с платежей, однако их наличие характеризуется особенностями конкретных клиентов.

Нередко лизингодатель прибегает к заемным средствам в виде ссуды в банке или иной коммерческой структуре.

Объекты возвратного лизинга

В качестве предметов отношений могут выступать коммерческие постройки, транспортные средства, а также оборудование и станки, иными словами, движимое и недвижимое имущество. Но стоит учитывать, что у каждого из перечисленных объектов собственности имеется своя специфика, связанная с налогообложением и регистрацией права собственности.

К примеру, лизинговые компании крайне неохотно принимают положительные решения по сделкам с транспортными средствами, с момента выпуска которых прошло более 12 месяцев. Такие активы считаются высоко рискованными из-за возможности кражи или гибели в дорожно-транспортном происшествии.

Объекты недвижимости чаще становятся предметом сделок, так как обладают повышенным запасом прочности и высокой ликвидностью. К тому же передавая право собственности на актив, предприятие продолжает использовать его, но освобождается от уплаты имущественного налога.

Определяющими критериями по принятию решения считаются его рыночная стоимость объекта лизинга и степень износа и ликвидность.

Условия получения

Практика показывает, что лизинговые компании предлагают возвратный вид аренды в качестве альтернативы в ситуациях, когда получение стандартных продуктов не представляется возможным, например, в случаях низко ликвидного или узкоспециализированного оборудования.

Что касается первоначального взноса, большинство сделок по обратной аренде проходят без него. Но есть случаи, когда лизингодатель требует уплаты от 10% до 30% в зависимости от конкретной ситуации.

Процентные ставки практически не отличаются от удорожания по прямому лизингу и сильно зависят от финансового положения продавца – лизинго получателя, стоимости объекта, а также срока договора. При равенстве процентных ставок преимущества обратной аренды выглядят еще привлекательнее.

Минимальный срок в большинстве случаев равняется 1 году. Длительность отношений менее 12 месяцев не имеет для лизинговой компании экономической целесообразности. Максимальный срок – до 3 лет. Если объектом сделки выступает недвижимость, длительность договора может быть увеличена до 25 лет в зависимости от компании.

Неизменный условием осталось обязательное страхование объекта от повреждений и гибели.

Особенности налогообложения при проведении сделки

Многие компании прибегают к обратному лизингу с целью оптимизировать систему налогообложения и снизить объем выплат в бюджет. Многие лизинговые компании в первую очередь привлекают внимание своих клиентов к этому преимуществу.

- В первую очередь это связано с отсутствием необходимости уплаты налога на имущество. После подписания документов предмет договора становится собственностью покупателя, а значит лизингополучатель может не платить данный сбор.

- Во-вторых, все платежи можно относит к категории «Расходы», что соответственно уменьшает налогооблагаемую базу и снижает финансовую нагрузку.

- В-третьих, при выборе обратного лизинга применяется ускоренная амортизация. Это происходит из-за того, что объект сделки должен полностью амортизироваться до конца срока договора аренды. Эта особенность становится преимуществом и для лизинговой компании, так как размер сбора на имущество, необходимость внесения которого ложится на его плечи, также снижается.

Однако стоит отметить, что такая схема подойдет только тем клиентам, для кого подобные способы учета налогов являются применимыми.

Преимущества оборотного лизинга перед кредитованием

Среди очевидных плюсов применения возвратного лизинга стоит отметить привлечение дополнительного капитала без лишения возможности использования актива. В случаях, когда для решения текущих задач необходимо вливание дополнительных денежных масс, данный вид аренды подходит как никогда.

Полученные средства, направленные на нейтрализацию последствий неверных управленческих решений, позволят укрепить финансовое положение компании и со временем выкупить имущество.

Второй, но не менее важный аспект, — это снижение налоговой нагрузки. Ввиду самой природы лизинга как вида финансовой аренды его платежи полностью относятся к расходам.

Эта особенность считается одной из самых важным при оптимизации налогообложения предприятия. В случае с обратным лизингом сочетание разового получения средств при продаже со снижением издержек по сборам является сильнейшим подспорьем для предпринимателей.

Как говорилось ранее, обратная аренда имеет ряд скрытых преимуществ, появляющихся в зависимости от способов его реализации и особенностей налогообложения организации.

Недостатки возвратной аренды

Обратную аренду можно сравнить с получением банковского кредита под залог недвижимости, транспорта или оборудования. Однако отличительная особенность в том, что после подписания документов право собственности переходит к новому владельцу. И при невыполнении обязательств по уплате ежемесячных платежей новому собственнику проще изъять актив, чем при работе по кредитной схеме. Этот момент, можно причислить к самым негативным в данной ситуации.

Следующим по важности нюансом является повышенное внимание налоговых органов к подобным сделкам. Эта особенность вытекает из одного из преимуществ. Если при проверке Налоговая инспекция сможет доказать, что обратный лизинг использовался с целью обхода налоговых правил, у предпринимателя могут возникнуть неприятности. Чтобы этого избежать рекомендуется заранее подготовить экономическое обоснование операции.

В ситуациях, когда предметом лизинга является объект недвижимости, возникает необходимость многократной регистрации права собственности в государственных органах. При переходе имущества от продавца к покупателю последний должен зарегистрировать данный вид операции. По истечению срока договора необходимо произвести ту же процедуру, но уже в обратном порядке. Добавьте сюда спорные моменты с регистрацией земельных участков, на которых располагается недвижимость. Однако подобный сценарий можно считать негативным скорее косвенно.

Итоги

Как мы видим, возвратный лизинг является весьма специфической формой аренды со своими преимуществами и недостатками. Стоит отметить, что на рынке финансовых услуг данный инструмент является не самым распространенным.

Лизинг — взаимовыгодное сотрудничество

Это обусловлено тем, что не все предметы собственности представляют интерес для представителей компании с точки зрения вложения капитала. Данная финансовая схема скорее используется в качестве альтернативной в ситуациях, когда получение банковского займа является невозможным по ряду причин.

Видео. Что такое возвратный лизинг?

Сделка по возвратному лизингу нередко рассматривается как возможный способ минимизации налоговых платежей. Однако нужно понимать, что существенно сэкономить на налогах с ее помощью вряд ли удастся. А вот риски возникновения претензий со стороны налоговых органов при этом весьма высоки.

В договоре возвратного лизинга можно найти определенные противоречивые аспекты. Он не вполне соответствует «обычным» лизинговым договорам, так как не связан с вложением капитала в основные фонды. Скорее наоборот, он приводит к уменьшению стоимости внеоборотных активов лизингополучателя. Кроме того, в договоре возвратного лизинга участвуют не три, а две стороны. Специфика их взаимоотношений такова, что контролирующие органы нередко усматривают в подобных сделках признаки недобросовестности, ухода от налогов и отсутствие экономического смысла. Поэтому если партнеры примут решение заключить такой договор, они должны быть готовы защищать свои права при предъявлении инспекторами необоснованных претензий.

Для чего это нужно

Возвратным лизингом называют сделку, при которой лизингополучатель одновременно является продавцом лизингового имущества лизингодателю. То есть имущество, приобретенное последним у первоначального собственника по договору купли-продажи, затем передается в рамках лизингового договора этому же собственнику. При этом он выступает уже в роли лизингополучателя. Однако право собственности на это имущество может вернуться к бывшему собственнику только после выполнения им всех условий договора лизинга. В частности, после выплаты предусмотренных платежей, включая лизинговые и выкупные.

На первый взгляд такая сделка может показаться странной. После заключения договора владелец и пользователь имущества не изменяется. Однако право собственности переходит к другому лицу, так что прежний собственник платит за пользование имуществом. При этом предмет лизинга амортизируется той стороной договора, на чьем балансе он учитывается.

Тем не менее в совершении подобного комплекса из двух сделок (купля-продажа оборудования и его лизинг) есть несомненный экономический смысл. Обычно такая сделка выгодна первоначальному собственнику имущества, если его деятельность тесно связана с использованием предмета лизинга. Однако при этом он испытывает недостаток финансов для содержания имущества либо нуждается в оборотных средствах.

Возвратный лизинг позволяет решить обе проблемы. Во-первых, необходимое производственное оборудование не выбывает из владения и пользования (в этом важное отличие от продажи имущества). Во-вторых, в собственность лизингополучателя единовременно поступают значительные денежные средства, сопоставимые с остаточной стоимостью предмета лизинга.

Правда, пользование лизинговым имуществом становится платным. Однако, во-первых, лизинговые платежи признаются прочими расходами, связанными с производством и реализацией, и уменьшают базу по налогу на прибыль (подп. 10 п. 1 ст. 264 НК РФ). При этом сумма НДС по ним формирует налоговый вычет для лизингополучателя. Во-вторых, указанная плата может быть сравнительно меньше, чем проценты по кредитному договору на аналогичную сумму.

Возвратный лизинг или кредит?

Интересно сравнить получение банковского кредита и привлечение денежных средств с использованием возвратного лизинга.

Чтобы привлечь кредит, лизингополучатель должен обладать финансовыми показателями, квалифицирующими его как надежного заемщика. Если он испытывает сложности с оборотными средствами, получить деньги будет непросто. В то же время лизингодатель зачастую имеет достаточно привлекательную структуру баланса. Это позволяет ему на более выгодных условиях привлечь заемные средства, в том числе для приобретения предмета возвратного лизинга (включая вариант с его залогом).

Для лизингодателя риск вложения денежных средств по договору с лизингополучателем ниже, чем у банка при выдаче кредита на сопоставимую сумму. Лизингодатель не должен проводить дополнительные мероприятия, чтобы обратить взыскание на имущество: оно уже находится в его собственности. К тому же заложенное имущество не может поступить непосредственно в собственность залогодержателя, а подлежит реализации на торгах. После них залогодержатель получает возмещение за счет выручки от продажи, а остаток средств возвращается залогодателю (ст. 349-350 ГК РФ). То есть в зависимости от конъюнктуры рынка в конкретный момент реализация предмета залога может быть невыгодна залогодержателю. Однако ему придется продавать залог или новировать отношения по договору, чтобы получить имущество в качестве отступного.

При возвратном лизинге лизингодатель имеет более широкие возможности по компенсации своих расходов за счет предмета лизинга. В связи с этим оплата лизингополучателем риска контрагента может быть уменьшена по сравнению с ситуацией, когда он получает кредит. К тому же Федеральный закон от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)» (далее – Закон) наделяет лизингодателя дополнительным инструментом защиты своих финансовых интересов. Ему предоставляется право бесспорного списания со счета лизингополучателя просроченных лизинговых платежей в случае их задержки более двух раз подряд (п. 1 ст. 13 Закона).

Таким образом, выявляется и экономический смысл сделки для лизингодателя. Он имеет возможность разместить свои свободные или привлеченные средства на условиях платности с небольшим риском на нужный промежуток времени. При этом он получает право контролировать использование и обслуживание лизингополучателем предмета лизинга. Кроме того, ему не требуется лицензия для такого размещения финансов, так как деятельность в сфере лизинга в настоящее время не лицензируется.

Кроме перехода имущества в собственность лизингополучателя по окончании срока действия договора возвратного лизинга, сторонами могут быть предусмотрены и иные варианты его дальнейшей судьбы. Лизингополучатель может продлить договор лизинга (п. 7 ст. 15 Закона) либо заключить еще один договор на согласованный сторонами срок (правда, это уже будет договор аренды). Любой из этих вариантов позволяет сторонам установить меньшие ставки платы за услуги лизингодателя в период действия договора лизинга. В итоге лизингополучатель сэкономит дополнительный объем необходимых ему оборотных средств.

Наконец, лизинговое имущество может остаться в собственности лизингодателя и использоваться им в дальнейшем для сдачи в аренду или для реализации. Такой вариант возможен, если лизингополучатель завершил перепрофилирование либо модернизацию и имущество перестало быть нужным ему. Либо же он привлек заемные средства для приобретения нового оборудования.

Правовые основы договора

Претензии контролирующих органов к участникам сделки по возвратному лизингу нередко основываются на аргументе, что подобный договор не отвечает критериям договора лизинга (например, постановление ФАС Северо-Кавказского округа от 28 июня 2005 г. по делу № Ф08-2679/05-1081А). А значит, к нему нельзя применять правила и принципы учета и налогообложения, установленные для лизинговых сделок.

Правовые основы лизинговой деятельности закреплены в параграфе 6 главы 34 Гражданского кодекса и в Законе о лизинге. По мнению автора, условия договора возвратного лизинга не противоречат им (в частности, статье 665 ГК РФ). Кроме того, существующие нормы не содержат запрета на совмещение функций продавца и лизингополучателя одним лицом.

В статье 2 Закона о лизинге даны определения основных используемых в нем понятий. Надо признать, что они не содержат каких-либо формулировок, препятствующих лизингодателю приобрести имущество у его собственника, а последнему – выступить в качестве лизингополучателя. Более того, в Законе есть прямое указание на то, что «продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения» (п. 1 ст. 4 Закона). Эта норма показывает, что договор возвратного лизинга в полной мере соответствует требованиям действующего законодательства и даже в определенной степени им предусмотрен.

Налоговые схемы рискованны

Договор возвратного лизинга предоставляет некоторые возможности в плане оптимизации налоговой нагрузки. Правда, не следует возлагать на него слишком большие надежды.

Наиболее крупная преференция – ускоренная амортизация предмета лизинга для целей исчисления налога на прибыль с коэффициентом не более 3. Этот коэффициент вправе применять та сторона, у которой лизинговое имущество, согласно условиям договора, учитывается на балансе. Если это лизингополучатель, то он может уменьшить свою базу по налогу на прибыль на увеличенную сумму амортизационных отчислений. Если же имущество находится на балансе лизингодателя, то данное право дается ему. При этом льгота опосредованно влияет и на налоговую нагрузку лизингополучателя – через сумму лизинговых платежей, одним из компонентов которых является величина амортизации.

Другие варианты снижения налогов, которые предоставляет договор возвратного лизинга, малозначительны. Конечно, лизинговые платежи составляют часть расходов лизингополучателя, учитываемых при налогообложении, и увеличивают его суммы вычетов по налогу на добавленную стоимость. Однако нельзя забывать, что лизингодатель, напротив, уплачивает с этих сумм налог на прибыль и НДС. Так что в качестве инструмента снижения совокупной налоговой нагрузки группы компаний возвратный лизинг не подходит. К тому же при реализации предмета лизинга у его прежнего собственника возникает оборот, учитываемый в облагаемой базе по указанным налогам. При этом налог на прибыль еще можно минимизировать, продав имущество по остаточной стоимости. Однако избежать обязанности уплаты НДС сможет только организация, освобожденная от исполнения обязанностей налогоплательщика (ст. 145 НК РФ) или субъект упрощенной системы налогообложения.

На практике нередко делаются попытки применить в рамках лизинговой сделки тот или иной вид альтернативной оплаты (векселей, взаимозачетов, уступок права требования). Кроме того, используются длительные отсрочки оплаты имущества, приобретенного лизингодателем у прежнего собственника. Однако приемы такого рода приводят к возникновению серьезных налоговых рисков. Отношения сторон могут быть квалифицированы как не соответствующие характеру лизинговой деятельности. А это, как минимум, повлечет невозможность применять повышающий коэффициент к нормам амортизации. А как максимум – контролеры признают сделку не имеющей экономического смысла и направленной на экономию налогов, а потому недействительной. В результате налогоплательщику придется отстаивать свою правоту в суде (постановления ФАС Московского округа от 27 июля 2005 г. по делу № КА-А40/6939-05 и от 4 июня 2005 г. по делу № КА-А41/4427-05, постановление ФАС Северо-Западного округа от 28 сентября 2005 г. по делу № А56-2165/2005).

Определенные проблемы связаны с признанием расходов для целей исчисления налога на прибыль, причем как у лизингодателя, так и у лизингополучателя. Отметим, что они присущи всем лизинговым сделкам. Часть неопределенностей в отношении расходов лизингодателя с 1 января 2006 года была устранена Федеральным законом № 58-ФЗ от 6 июня 2005 г. Однако проблемы остались у лизингополучателя. Дело в том, что налоговые органы и Минфин России не желают рассматривать выкупную стоимость лизингового имущества как неотъемлемый компонент лизинговых платежей. Соответственно, они отказываются принимать ее в составе текущих, а не капитальных расходов. В качестве примеров можно привести письма УФНС России по г. Москве от 25 ноября 2004 г. № 26-12/76625, ФНС России от 16 ноября 2004 г. № 02-5-11/172@ и Минфина России от 9 ноября 2005 г. № 03-03-04/1/348.

Иногда в качестве преимущества лизинговых сделок называется возможность сэкономить на уплате налога на имущество. Для этого предмет лизинга должен быть принят на баланс лизингодателя в качестве доходных вложений в материальные ценности (счет 03). Объектом налогообложения является движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств (ст. 374 НК РФ). На этом и основывается невключение стоимости лизингового имущества в налогооблагаемую базу так как основные средства отражаются на счете 01. Заметим, что Минфин поддержал эту позицию в письме от 24 сентября 2004 г. № 03-06-01-04/38. Однако налоговые органы не соглашаются с такой трактовкой законодательства и добиваются выполнения своих требований через суд. И надо сказать, что суды с ними пока солидарны (постановление ФАС Восточно-Сибирского округа от 11 августа 2005 г. по делу № А33-529/05-Ф02-3806/05-С1). Таким образом, данный прием можно рассматривать как потенциально возможный, однако высокий риск снижает целесообразность его применения.

Впрочем, если одна из сторон лизинговой сделки не является плательщиком налога на имущество (например, в связи с применением специального налогового режима), то назначение ее балансодержателем действительно помогает сэкономить на налоге.

Недобросовестность в возвратном лизинге

Помимо уже упомянутых дел, существует обширная практика, связанная с оценкой наличия в сделках возвратного лизинга признаков недобросовестности налогоплательщика. В качестве примера приведем постановление Федерального арбитражного суда Северо-Западного округа от 15 сентября 2003 г. по делу № А26-11/03-210. В нем указано, что договор квалифицируется как лизинговый, если он содержит указания на инвестирование денежных средств в предмет лизинга и на его передачу лизингополучателю. В рассмотренном деле исполнение договоров в рамках возвратного лизинга было осуществлено способом, не предусмотренным законом (стоимость имущества оплачена векселями одного из участников сделки). В связи с этим суд отказал в праве применять коэффициент ускорения амортизации 3.

Другой пример – постановление Федерального арбитражного суда Московского округа от 18 июня 2004 г. по делу № КА-А40/4666-04. Подозрения инспекторов вызвала чрезвычайно маленькая сумма платежей, предусмотренная договором лизинга за первый год его действия – всего 0,3 процента от общей суммы платежей за пять лет. Кассационная инстанция согласилась с тем, что в действиях предприятия усматривается недобросовестность, и направила дело на новое рассмотрение.

Таким образом, можно констатировать, что договор возвратного лизинга при его обоснованном применении позволяет сторонам решать экономические проблемы. В то же время он не содержит каких-либо особенностей, используя которые можно коренным образом снизить налоговую нагрузку сторон по договору. Попытка же придать такому договору роль инструмента налоговой минимизации может вызвать претензии налоговых органов.

- Обоснованность сделки придется доказать

Сергей Горячев, ассистент аудитора аудиторской фирмы «С.А.Партнерство»

«Риск того, что налоговые органы не признают в составе расходов часть лизинговых платежей, соответствующую выкупной цене имущества, чрезвычайно велик. Поэтому, оценивая целесообразности сделки возвратного лизинга, указанную часть затрат лучше учесть в полном объеме, без вычета налога на прибыль.

Суд может признать сделку притворной просто потому, что налогоплательщик не смог убедительно обосновать свою позицию. Лучший аргумент здесь – приложение с расчетом затрат, из которого будет следовать, что возвратный лизинг более выгоден фирме, чем заем. Кроме того, нужно представить расчет дисконтированных будущих потоков денежных средств для лизинговой сделки. Следует приложить и документы с обоснованными отказами банков в предоставлении кредита.

Если фирма может привлечь деньги только с помощью возвратного лизинга, суд должен признать сделку обоснованной, даже если ее условия хуже, чем на рынке кредитов. Иное решение суда будет справедливо, только если реальные выплаты лизиногодателя за предмет лизинга будут происходить медленнее, чем выплаты лизинговых платежей лизингополучателем».

Возвратный лизинг не намного проще кредитования

Дмитрий Горизонтов, генеральный директор ООО «Петербургская лизинговая компания»

«Я не вполне согласен с автором статьи в сравнительной оценке возможностей получить финансирование в банке или по сделке возвратного лизинга. Если лизинговая компания не собирается финансировать проект полностью за счет своих средств, то критерии оценки лизингополучателя банком могут не сильно отличаться от критериев при получении кредита. То есть далеко не факт, что если фирме отказано в кредите, то финансирование лизинговой сделки пройдет безупречно.

Теоретически схема возвратного лизинга может быть востребована, если у фирмы есть имущество, которое нужно быстро продать. То есть собственность переходит к лизингодателю, а продавец-лизингополучатель получает деньги за реализацию. Дальше можно просто не платить лизинговые платежи и закрыть фирму. Но это уже будет противозаконный прием».

имущества можно при заключении лизинговых сделок. Эта разновидность арендных договоров применяется в отношениях как физических, так и юридических лиц. В чем заключается обратный лизинг недвижимости, как его оформить и когда это стоит делать, расскажем далее.

Что такое обратный лизинг? Фото № 1

В коммерческой деятельности предприятий нередко встречается лизинга. Оформление лизинговой сделки возможно и с физическими лицами. Это разновидность договора аренды, которая именуется финансовой. Основные положения о лизинге (финансовой аренде) содержатся в Гражданском кодексе (ГК РФ) и Законе от 29.10.1998 г. N 164-ФЗ «О финансовой аренде (лизинге)» (далее – Закон).

Особенность финансовой аренды состоит в том, что лизингодатель (арендодатель) передает в пользование лизингополучателю то имущество, на которое последний укажет. Фактически лизингодатель изначально не имеет на это имущество никаких прав. Перед тем, как сдать его в лизинг, он предварительно его приобретает. При этом покупает он выбранное лизингополучателем имущество.

Аренда имущества по такой схеме имеет ряд плюсов. Лизинг подходит тем гражданам, которым невозможно оформить кредит или недостаточно средств для покупки жилья. Организации получают от такой сделки ряд налоговых преимуществ.

Лизинговые операции могут проводиться в нескольких видах. Среди них выделяют и возвратный или обратный лизинг. Особенность возвратного лизинга в том, что лизингополучатель выступает одновременно и в качестве продавца имущества. Совмещение в одном лице лизингополучателя и продавца прямо разрешено Законом (ст. 4).

При обычной форме лизинга эти лица не совпадают, а лизингополучатель не вступает во взаимоотношения с продавцом. Субъектами сделок выступают организации и граждане. Предметом является любое имущество, кроме земельных и продукции, запрещенной к свободному обращению. Наибольшее распространение получил лизинг оборудования, недвижимых объектов.

По срокам лизинг разделяется на краткосрочный, средне- и долгосрочный. Но обычно имущество передается в лизинг на длительное время с правом последующего получения в собственность.

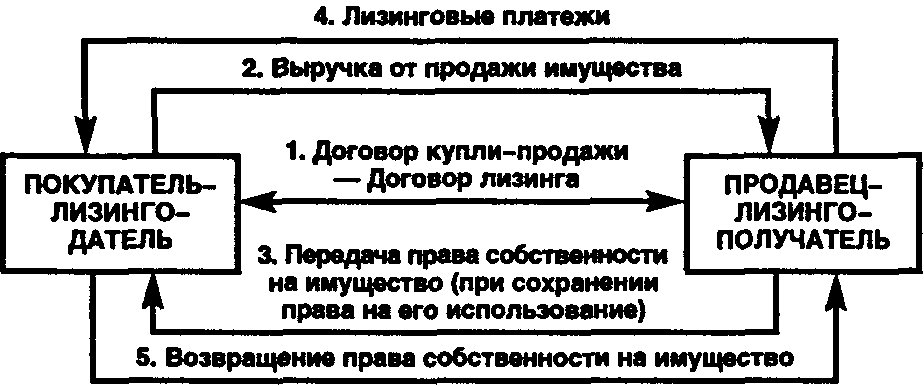

Схема сделок возвратного лизинга недвижимости

Лизинговые сделки имеют определенное сходство с кредитными договорами и простой арендой. Но заключаются и реализуются они по другой схеме. Для кредитного или простого арендного договора достаточно наличие двух сторон. В лизинге же фактически участвуют три стороны. В возвратном лизинге две из них совпадают в одном лице, лизингополучателе.

Лизинговая сделка возвратного типа заключается в следующем порядке:

- между продавцом и покупателем (будущим лизингодателем) заключается договор продажи недвижимого объекта. Происходит передача имущества, оплата по сделке, переоформление прав на имущество в Росреестре.

- новый владелец имущества (лизингодатель) заключает договор с лизингополучателем (бывшим его собственником). Имущество снова поступает во владение продавца, но уже в ином качестве. Он снова может использовать недвижимый объект, но без возможности распоряжаться им. Зато он освобождается от обязательств по уплате налогов и иных расходов собственника на имущество.

Оба указанных договора можно заключать одновременно или в разное время. За сделку по продаже недвижимости бывший собственник получает средства, которые впоследствии он может направить на оплату лизинга. А затраченные покупателем на покупку средства возвращаются за счет лизинговых платежей.

У лизингополучателя по истечении срока лизинга снова возникают права на арендованное имущество, если договором лизинга не предусмотрено иное. Желание лизингополучателя приобрести имущество в собственность после выплаты всех платежей должно оговариваться при заключении сделки. Но изменять услвоия договора при обоюдном согласии сторон не воспрещается.

Где применяется обратный лизинг? Фото № 2

Как выглядит общая схема обратного лизинга описано выше. Но на практике встречаются различные варианты лизинговых схем. Остановимся подробнее на некоторых из них.

- Самый простой вариант, когда лизингополучатель продает сначала свое имущество, а лизингодатель оплачивает его собственными средствами. Потом имущество передается в лизинг обратно продавцу. В этой схеме участвуют только два субъекта и заключается два договора.

- Возможна схема, по которой лизингодатель для оплаты имущества продавцу оформляет на себя кредит. Поэтому лизингодателем фактически заключается три договора: покупки имущества, займа и лизинга. Полученные от аренды имущества средства он направляет на погашение кредита.

- Допускается вариант, когда лизингополучатель намеревается приобрести недвижимые объекты по договору с третьим лицом. Но средств для оплаты имущества у него не хватает. Он параллельно заключает на продажу этого имущества с лизингодателем. Полученные средства он использует для оплаты первоначального договора. Затем заключается договор на передачу объекта в лизинг. Здесь уже лизингополучатель заключает несколько сделок с одним и тем же имуществом.

- Самый сложный вариант, когда и лизингополучателю и лизингодателю приходится заключать по несколько договоров. Первый покупает товар, продает его, а потом получает это же имущество в финансовую аренду. Лизингодатель оформляет договор займа с банком, а затем заключает сделки купли-продажи и лизинга с лизингополучателем.

Независимо от варианта лизинга следует помнить, что основными элементами сделки является наличие договора купли-продажи и лизинга. Все остальные договоры (займа, страхования, залога) относятся к сопутствующим и не являются обязательными.

Что лучше и выгоднее: возвратный лизинг или кредит?

Лизинговые операции часто сравниваются с кредитными сделками. Они имеют определенное сходство, но заключаются по разным схемам. В отличие от лизинга при оформлении ипотечного кредита имущество сразу переходит в собственность заемщика. Лизингополучатель же в период действия договора может только владеть и пользоваться предметом лизинга. Преимущества лизинговых сделок перед кредитными заключаются в следующем:

- Процедура оформления лизинга проще. Лизингополучателю не требуется подтверждать свои доходы, собирать много бумаг, искать поручителей или созаемщиков, подпадать под возрастные цензы.

- Имущество в лизинге остается в собственности у лизингодателя, поэтому учитывать его на балансе, платить за него налоги будет именно он. Лизингополучатель вносит только лизинговые платежи, осуществляет текущее содержание переданного в объекта.

- Имущество, находящееся в лизинге, не может быть разделено между супругами при разводе. Собственником этого имущества до полной выплаты средств по договору остается лизингодатель.

Лизинг имеет и некоторые недостатки по сравнению с кредитом. До момента выкупа имущества оно находится в собственности лизингодателя. Поэтому лизингополучатель не может им распоряжаться, а лизингодатель может его продать другому лицу.

При нарушении сроков оплаты по договору лишиться права пользования лизинговым имуществом легче, чем при его покупке в ипотеку. Поэтому однозначно сказать, что лучше непросто. Считается, что для организаций лизинг выгоднее с точки зрения упрощения налогообложения.

У граждан таких преимуществ нет. Зато они могут получить жилье в лизинг тогда, когда банки отказали им в выдаче кредита или средств для оплаты кредита не хватает.

Нормативные документы, регулирующие сферу применения лизинга. Фото № 3

Осуществление лизинговой деятельности урегулировано положениями нескольких нормативных актов. К основным относятся ГК РФ (далее – кодекс) и Закон «О финансовой аренде (лизинге)». Кодексом дается определение данному виду договоров, характеристика предмета сделки и некоторых ее особенностей.

Следует отметить, что к лизингу применимы общие положения о договорах аренды. Это следует из ст. 625 Кодекса. Однако при наличии противоречий нужно руководствоваться специальными нормами о лизинге. Более подробно нюансы лизинговой деятельности раскрываются в законе. Он содержит положения о предмете лизинга, его субъектах, их основных , правах и ответственности.

Законом устанавливаются требования к договорам лизинга, их форме, платежах по договору, сублизинге. Отдельные положения о лизинге содержатся и в иных законах. В их числе ФЗ «О лицензировании различных видов деятельности». Он предусматривает обязательность получения лицензии для предоставления лизинговых услуг.

Риски возвратного лизинга

Лизинговые операции помимо преимуществ несут в себе и определенные риски. При заключении любых сделок стороны не застрахованы от ошибок в оформлении документов, недобросовестности контрагентов. Поэтому рекомендуется оформлять документы с участием опытных юристов, подписывать их только после тщательной проверки.

При лизинге есть опасность мошеннических действий со стороны фирм, выступающих лизингодателями. Объект, переданный в лизинг, остается в собственности лизингодателей, поэтому он может распоряжаться им по своему усмотрению. Поэтому даже лизингополучатель, исправно вносящий платежи, может быть лишен прав на это имущество.

Другой опасностью может стать повышенный интерес налоговой к таким сделкам. Организации, получающие имущество в лизинг, получают преимущества при уплате налогов. Поэтому сотрудники налоговых органов проверяют лизинговые сделки на предмет мошенничества и уклонения от уплаты налогов.

По итогам проведенной проверки они могут оспаривать заключенные через суд, доначислить налоги и предъявлять штрафные санкции за их неуплату.

Лизинговые сделки широко распространены в коммерческой деятельности. Заключение сделок финансовой аренды с физическими лицами тоже не редкость. Для каждого из указных субъектов лизинг дает определенные преимущества. Присутствуют при заключении сделок и риски. Избежать их поможет внимательное отношение к оформлению документов и проверка будущего контрагента.

О том что такое возвратный лизинг вы можете узнать, посмотрев видео:

ОтветитьХотелось бы побольше узнать про варианты с бессрочным или пожененным обратным лизингом, насколько они гарантируют защищенность интересов лизингаполучателя, если письменно оговаривается, что расторжение договора лизинга аннулирует и договор продажи объекта лизинга.

Ответить

Лизинг имеет разные формы воплощения. Одна из них - это обратный лизинг. Обратный лизинг представляет собой продажу имущества организации, занимающийся лизингом, которая затем и передает его в пользование продавцу. Соглашение обратного лизинга в этом случае будет проще.

Всего участвуют две стороны, отсутствуют пункты относительно передачи имущества и связанные с этим вопросы .

Часто такая схема используется в тех случаях, когда предприятие нуждается в дополнительных средствах для своего развития , но кредитные средства оказываются недоступными по каким-то причинам.

Практические особенности обратного лизинга

В качестве объекта используется имущество, которое имеет высокую стоимость и может выдержать использование в течение достаточно длительного времени. Также учитывается, что имущество должно оставаться морально годным для его использования .

На практике лизинговые компании предпочитают не заключать договора в отношении имущества, которое используется в течение года. С точки зрения предпринимателей - это в некоторой степени означает утратить полный контроль над своим предприятием .

Лизинг отличается частым отсутствием обеспечения (залог, гарантия), как это происходит в случае с кредитами. В России же обратный лизинг редко не обходится без обеспечения. Но в сравнении с банковскими условиями обеспечения, обеспечение при лизинге все-таки содержит менее жесткие условия .

Такое происходит в случае сделки с технологическим и производственным оборудованием . Подобное имущество имеет узкую сферу применения, его сложнее реализовать.

Обеспечение не применяется в случае высокой стоимости имущества и большого спроса на него. Примером могут служить автомобили иностранного производства. Но на практике в качестве предмета обратного лизинга выступает недвижимость .

Не стоит забывать, что если арендатор не выполняет своей части договора, то еще проходит немало времени, прежде чем лизинговая компания сможет реализовать имущество с целью восполнения потерь из-за действий второй стороны .

Лизинговые компании в большинстве своем работают не только с собственными средствами, но и с деньгами инвесторов, даже с деньгами, полученными по .

Поэтому в качестве предмета лизинга редко выступает автомобили отечественного производства из-за их относительно низкого качества.

В основе обратного лизинга лежит формальная сделка купли-продажи, но у лизингополучателя могут возникать определенные сложности . В случае сделки проводится оценка имущества, цена оценщика значительно меньше рыночной. Лизинговая компания может также выставить требования использования имущества. Но, если предприятие обладает отличной репутацией, имеется положительный опыт работы, то требования будут выставлены минимальные.

Обратный лизинг занятие не только самих лизинговых компаний, но и банков . Такие услуги часто оказывают и автомобильные салоны.

Вопросы налогообложения

Оборот имущества по договорам лизинга имеет преимущества в связи со снижением части налоговой нагрузки. Но это возможно для организаций, работающих по общей системе налогообложения .

Платежи за использованием имущества, полученного по соглашению лизинга входят в состав затрат предприятия и уменьшают объем средств, с которых должны быть уплачены налоги . То же касается и платежей по страховым взносам.

Наверное, каждый человек знает о том, что такое обыкновенный лизинг, несмотря на его малую распространённость на территории России, но вот про обратную его разновидность (другое название — возвратный лизинг) слышали не многие.

На самом деле, под возвратным лизингом подразумевается финансовая операция, в процессе которой лизингополучатель также является и продавцом рассматриваемого имущества. Суть обратного лизинга довольно проста: одна компания продает свое имущество другой (причём речь может идти практически про всё что угодно), которая и становится лизингодателем в этой сделке, то есть, согласно договору, организация, купившая имущество, должна начать сдавать его в аренду лизингополучателю (продавшей организации).

Особенности такой сделки

Когда происходит оформление договора такой финансовой операции, лизингополучатель должен предварительно внести аванс (без выполнения этого условия сдача в лизинг будет невозможна). Стоит упомянуть, что в большинстве ситуаций размер этого аванса составляет примерно 30% от полной стоимости имущества, вокруг которого и строится данная финансовая операция. Важной особенностью сделки такого рода является то, что по закону право собственности на рассматриваемое имущество полностью перейдёт к лизингодателю, пока действует договор, а лизингополучатель, продавший это имущество, обязан будет своевременно выплачивать определенную сумму денег лизинговой компании, то есть покупателю имущества.

Имущество вновь будет принадлежать лизингополучателю только тогда, когда закончится действие договора о возвратном лизинге. Вот основные особенности обратного лизинга:

- Лизингополучателю удастся снять определенный актив со своего баланса, но не переставать его применять, потому что изменение собственника будут носить только документальный характер по ранее описанным причинам.

- Нельзя забывать про то, что лизинговые платежи будут относиться к затратам, поэтому количество и размер выплачиваемых налогов удастся сократить.

- Как несложно догадаться по самой сути сделки, лизингополучатель, то есть продавец имущества, сможет по-разному распоряжаться полученными средствами, а следовательно, ему удастся покрыть недостаток оборотных средств или просто увеличить их. Такие деньги нередко тратятся и на процесс модернизации производства, некоторым же компаниям требуется закупать современное оборудование.

- К особенностям следует отнести и то, что обратный лизинг в большинстве ситуаций выдаётся на достаточно длительный срок, ведь стоимость имущества, имеющего отношение к подобным сделкам, достаточно высока. Стоит упомянуть, что в большинстве ситуаций данный срок варьируется в пределах 1-5 лет, это зависит от многих факторов, например, от стоимости и от износа имущества.

- Стоит понимать и то, что подобный вариант лизинговой сделки предполагает возможность расторжения договора лизингодателем в случае возникновения нарушений со стороны продавца, то есть лизингополучателя. Особенностью данного процесса является то, что, скорее всего, имущество навсегда перейдет к лизинговой компании, ведь именно она является пострадавшей стороной.

Обратите внимание! Как уже было упомянуто ранее, возвратный лизинг нередко применяется различными организациями с целью оптимизации процесса налогообложения, но не стоит полностью рассчитывать на подобный способ. Дело в том, что налоговые органы практически всегда максимально тщательно проверяют подобные сделки, особенно это касается тех ситуаций, когда лизингодатель как-либо связан с лизингополучателем, шанс махинаций в этих случаях практически полностью исчезает.

Стоит отметить, что если налоговые органы установят отсутствие необходимости сделки (кроме как с целью уменьшения налогов), то они могут применить некоторые санкции, а именно — отказать компании в осуществлении налоговых вычетов или же в возмещении суммы НДС (если же компания уже получила всё это, то налоговые органы нередко требуют компенсации, причём с учётом всех существующих пеней, а также штрафов).

По причине подобного контроля со стороны налоговых органов многие компании отказываются от возвратного лизинга, это объясняет то, что он не так уж и популярен. Мы рекомендуем вам прибегать к такой финансовой операции только в том случае, если вы наняли юристов и подготовили экономическое обоснование необходимости подобной сделки.

Что предпочтительнее: обратный лизинг или же кредит?

Нередко перед различными компаниями встаёт вопрос о том, что выбрать: лизинг такого рода или обыкновенный кредит. Сразу упомянем, что для получения банковского кредита компания должна обладать достойными финансовыми показателями, чтобы о ней создавалось впечатление как о надежном заемщике, способном вернуть взятые деньги. По этой причине при наличии некоторых сложностей со средствами, задействованными в обороте, банк, скорее всего, не пойдет вам навстречу, а откажет в кредите.

Что же касается ситуации, связанной с возвратным лизингом, то шансы его получения гораздо выше. Дело в том, что лизинговая компания, выступающая в качестве покупателя в процессе данной сделки, в любом случае будет в плюсе, потому что при неуплате средств в срок имущество полностью перейдет в собственность этой организации.

Лизинговые компании практически никогда не проводят какие-либо дополнительные мероприятия, связанные со взысканием имущества, потому что оно уже находится в собственности лизингодателя, когда заключается договор, а само имущество никогда не переходит непосредственно залогодержателю, потому что по договору оно должно быть реализовано посредством торгов.

Важно! Как несложно догадаться из представленного материала, возвратный лизинг является более предпочтительным вариантом во многих ситуациях, причём он выгоден для обеих сторон. К сожалению, в некоторых ситуациях, когда нет достаточного обоснования экономического характера, свидетельствующего о необходимости заключения подобной сделки для компании, обратный лизинг повлечет за собой множество неприятных последствий, во избежание которых лучше отдать предпочтение кредиту!